影响利润的因素分析

影响营业利润的因素分析

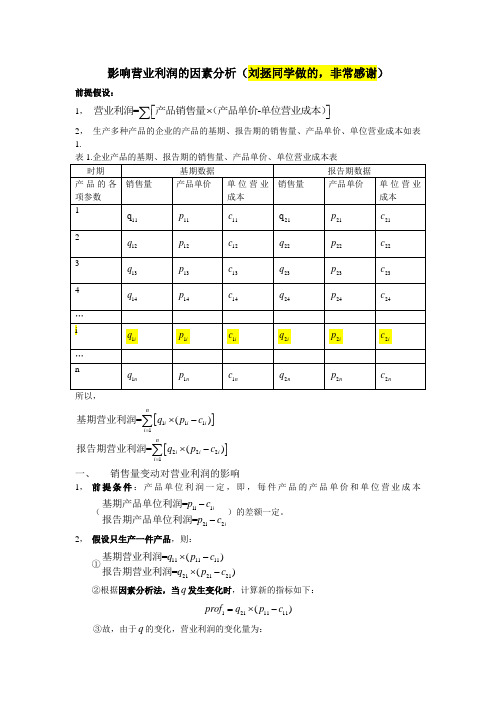

影响营业利润的因素分析(刘拯同学做的,非常感谢)前提假设: 1, =-⨯⎡⎤⎣⎦∑营业利润产品销售量(产品单价单位营业成本)2, 生产多种产品的企业的产品的基期、报告期的销售量、产品单价、单位营业成本如表1.所以,[][]11112221=()=()ni i i i ni i i i q p c q p c ==⨯-⨯-∑∑基期营业利润报告期营业利润一、 销售量变动对营业利润的影响1, 前提条件:产品单位利润一定,即,每件产品的产品单价和单位营业成本(1i 12i 2==i i p c p c --基期产品单位利润报告期产品单位利润)的差额一定。

2, 假设只生产一件产品,则:①111111212121=()=()q p c q p c ⨯-⨯-基期营业利润报告期营业利润②根据因素分析法,当q 发生变化时,计算新的指标如下:1211111()prof q p c =⨯-③故,由于q 的变化,营业利润的变化量为:[]121111*********111111112111()()()(1)=(1)q p c q p c q q p c q q q =⨯--⨯-=⨯-⨯-⨯-销售量变动对营业利润的影响基期营业利润3, 假设生产两件产品,则:①111111121212212121222222=()()=()()q p c q p c q p c q p c ⨯-+⨯-⨯-+⨯-基期营业利润报告期营业利润②根据因素分析法,当q 发生变化时,计算新的指标如下:2211111221212()()prof q p c q p c =⨯-+⨯-③故,由于q 的变化,营业利润的变化量为:[][][][][]22211111221212111111121212211111221212111111121212111111121212()()()()()()=()()1()()prof q p c q p c q p c q p c q p c q p c q p c q p c q p c q p c =-=⨯-+⨯--⨯-+⨯-⎧⎫⨯-+⨯-⎪⎪⨯-+⨯-⨯-⎨⎬⨯-+⨯-⎪⎪⎩⎭销售量变动对营业利润的影响基期营业利润根据产品销售完成率的定义,有:()()=100%⨯⨯⨯∑∑产品实际销售量基期单位利润产品销售完成率产品基期销售量基期单位利润在生产两件产品的情况下,有:[][][][]2111112212121111111212122211121111()()=100%()()()=100%()ii i i ii i i q p c q p c q p c q p c qp c qp c ==⨯-+⨯-⨯⨯-+⨯-⨯-⨯⨯-∑∑产品销售完成率 4, 假设生产n 件产品,则:①[][]111111121212131313111212121222222232323222=()()()()=()()()()n n n n n n q p c q p c q p c q p c q p c q p c q p c q p c ⨯-+⨯-+⨯-+⋅⋅⋅+⨯-⨯-+⨯-+⨯-+⋅⋅⋅+⨯-基期营业利润报告期营业利润②根据因素分析法,当q 发生变化时,计算新的指标如下:211111221212231313211()()()()n n n n prof q p c q p c q p c q p c =⨯-+⨯-+⨯-+⋅⋅⋅+⨯-③故,由于q 的变化,营业利润的变化量为:[][]22111112212122313132111111111212121313131111111111212121313131()()()()()()()()=()()()(n n n n n n n n prof q p c q p c q p c q p c q p c q p c q p c q p c q p c q p c q p c q p =-=⨯-+⨯-+⨯-+⋅⋅⋅+⨯--⨯-+⨯-+⨯-+⋅⋅⋅+⨯-⨯-+⨯-+⨯-+⋅⋅⋅+⨯销售量变动对营业利润的影响基期营业利润[][][]11211111221212131313111111111121212131313111)()()()()1()()()()n n n n n n n n c q p c q p c q p c q p c q p c q p c q p c q p c -⎧⎫⨯-+⨯-+⨯-+⋅⋅⋅+⨯-⎪⎪⨯-⎨⎬⨯-+⨯-+⨯-+⋅⋅⋅+⨯-⎪⎪⎩⎭根据产品销售完成率的定义,有:()()=100%⨯⨯⨯∑∑产品实际销售量基期单位利润产品销售完成率产品基期销售量基期单位利润在生产n 件产品的情况下,有:[][][][]21111122121213131311111111112121213131311121111111()()()()=100%()()()()()=100%()n n n n n n nii i i n ii i i q p c q p c q p c q p c q p c q p c q p c q p c qp c qp c ==⨯-+⨯-+⨯-+⋅⋅⋅+⨯-⨯⨯-+⨯-+⨯-+⋅⋅⋅+⨯-⨯-⨯⨯-∑∑产品销售完成率二、价格变动对营业利润的影响根据因素分析法,当p 发生变化时,计算新的指标如下:'n 212111222212232313221()()()()n n n prof q p c q p c q p c q p c =⨯-+⨯-+⨯-+⋅⋅⋅+⨯-故,由于p 的变化,营业利润的变化量为:[][]n 212111222212232313221211111221212231313211212111222212232313212==()()()()()()()()=()()()(nn n n n n n n prof prof q p c q p c q p c q p c q p c q p c q p c q p c q p p q p p q p p q p -⨯-+⨯-+⨯-+⋅⋅⋅+⨯--⨯-+⨯-+⨯-+⋅⋅⋅+⨯-⨯-+⨯-+⨯-+⋅⋅⋅+⨯‘价格变动对营业利润的影响[]12211)()n ni i i i p q p p =-=⨯-∑ 三、 营业成本变动对营业利润的影响根据因素分析法,当c 发生变化时,计算新的指标如下:''212121222222232323222()()()()()n n n n prof q p c q p c q p c q p c =⨯-+⨯-+⨯-+⋅⋅⋅+⨯-即报告期营业利润故,由于c 的变化,营业利润的变化量为:2121212222222323232222121112222122323132212111212212222313232122=()()()()()()()()=()()()()(n n n n n n n n n i q p c q p c q p c q p c q p c q p c q p c q p c q c c q c c q c c q c c q ⨯-+⨯-+⨯-+⋅⋅⋅+⨯--⨯-+⨯-+⨯-+⋅⋅⋅+⨯-⨯-+⨯-+⨯-+⋅⋅⋅+⨯-=⨯营业成本变动对营业利润的影响[]121)ni i i c c =-∑四、 产品品种构成变动对营业利润的影响表2. 涉及产品品种构成的基期及报告期产品总销售量、各产品销售量占总销售注:2,2,3,4,5,6,i i ≥=⋅⋅⋅即, 1,假设生产两件产品,则:1111111112121222121212222222=Q ()()=Q ()()k p c Q k p c k p c Q k p c ⨯⨯-+⨯⨯-⨯⨯-+⨯⨯-基期营业利润报告期营业利润根据因素分析法,当Q 发生变化时,计算新的指标如下:'221111112121212Q ()()prof k p c Q k p c =⨯⨯-+⨯⨯-当k 发生变化时,计算新的指标如下:''222111112221212Q ()()prof k p c Q k p c =⨯⨯-+⨯⨯-故,由于k 的变化,营业利润的变化量为:[][][][]'''222211111222121221111112121212221111122212122111111212121211111111121212==Q ()()Q ()()=Q ()()Q ()()Q ()()Q prof prof k p c Q k p c k p c Q k p c k p c Q k p c k p c Q k p c k p c Q k p c -⨯⨯-+⨯⨯--⨯⨯-+⨯⨯-⨯⨯-+⨯⨯-⨯⨯-+⨯⨯--⨯⨯-+⨯⨯-⨯品种构成变动对营业利润的影响1111111112121211122122()()=1=1k p c Q k p c k k k k ⨯⨯-+⨯⨯-++注:;2,假设生产n 件产品五、 等级构成变动对营业利润的影响1111111111111121121121211211212121221221=()()=()()q k p c q k p c q k p c q k p c ⨯⨯-+⨯⨯-⨯⨯-+⨯⨯-基期营业利润报告期营业利润根据因素分析法,当q 发生变化时,计算新的指标如下:'1221111111112111211211()()prof q k p c q k p c =⨯⨯-+⨯⨯-当k 发生变化时,计算新的指标如下:''1221211111112121211211()()prof q k p c q k p c =⨯⨯-+⨯⨯-故,由于k 的变化,营业利润的变化量为:[][][][]'''11212212111111121212112112111111111211121121121211111212121122111111121112112()()()()prof prof q k p c q k p c q k p c q k p c q k p q k p q k p q k p ∆-=⨯⨯-+⨯⨯--⨯⨯-+⨯⨯-=⨯⨯+⨯⨯-⨯⨯+⨯⨯=。

多方面分析影响企业盈利的因素

多方面分析影响企业盈利的因素随着全球化的发展和市场的竞争加剧,企业盈利成为衡量企业生存和发展的重要指标。

企业盈利的高低不仅直接影响着企业的财务状况,也对企业的战略规划、员工福利、社会责任等方面产生了深远的影响。

那么,影响企业盈利的因素有哪些呢?本文对此进行多方面分析。

一、市场因素市场因素是影响企业盈利的最主要因素之一。

市场的需求、供给、价格等方面的变化都将直接影响着企业的盈利水平。

假如市场需求突然下降,企业的销售额就会大幅减少,盈利水平也会相应下降。

同时,市场对于同类产品的价格、品质、品牌等因素的选择也会对企业盈利产生直接的影响。

在市场竞争激烈的情况下,企业可以从产品创新、服务改进、价格优惠、广告宣传等方面进行差异化经营,从而提高盈利水平。

二、财务因素企业的财务状况直接关系着企业的盈利水平。

财务因素包括企业的成本、利润率、资产负债率等方面。

企业的成本包括了生产成本、管理成本、财务成本等,成本控制的好坏将直接影响企业的盈利水平。

例如,企业可以通过采取价格歧视、降低管理成本、降低财务成本等方式来降低成本。

利润率是企业盈利的重要指标,高利润率不仅可以增加企业的税收,也可以为企业创造更多的投资机会。

资产负债率是企业债务与资产之比,资产负债率高的企业往往面临经营风险和融资风险。

因此,企业必须合理规划财务,把握好成本和利润的平衡,以达到优化企业盈利的目的。

三、竞争因素竞争是市场经济中不可避免的因素。

正因为有竞争,市场才能够得以有效节约资源、提高效率。

然而,竞争也会对企业盈利产生影响。

在市场竞争激烈的情况下,企业必须拥有优质的产品和服务、灵活的战略规划、高效的生产管理、创新的营销宣传等方面,才能够在竞争中立于不败之地。

竞争还会使得企业的定价受到较大的压力,企业需要思考如何通过品牌、信用、口碑等方面的优势来取得更大利润空间。

四、政策因素政策因素包括宏观政策和行业政策两方面。

宏观政策是政府为了促进经济发展而制定的各项政策。

利润表的内外因素影响解析

利润表的内外因素影响解析利润表是企业财务报表中最重要的一项,它反映了企业在特定期间内的营业收入、营业成本、税前利润和税后利润等关键指标。

利润表的编制和分析对企业及其利益相关者具有重要意义。

本文将就利润表的内外因素对企业利润表的影响进行详细探讨。

一、内部因素对利润表的影响1. 销售和产能状况企业的销售和产能状况是利润表的重要内部因素。

销售额的增加将带动营业收入的增长,而生产能力的提高则能够降低生产成本,提高利润率。

因此,企业需要通过市场营销策略和生产管理手段来增加销售和提高产能,从而对利润表产生积极影响。

2. 成本和费用控制企业的成本和费用控制是利润表的另一个关键内部因素。

成本和费用的控制水平直接影响到企业的净利润。

通过成本管理和费用控制手段,企业可以降低生产成本和经营费用,提高利润率,从而对利润表产生积极的影响。

例如,采用先进的生产技术和设备可以提高劳动生产率,降低单位产品成本;精简组织结构和减少不必要的费用支出也可以降低经营费用。

3. 产品定价策略企业的产品定价策略是利润表的重要内部因素之一。

不同的产品定价策略会影响企业的销售收入和利润水平。

高价销售可以获取更高的销售收入和利润,但可能导致市场份额下降;低价销售可以提高市场份额,但利润率可能较低。

因此,企业需要根据市场需求、竞争状况和自身实力来制定合理的产品定价策略,以实现利润最大化。

二、外部因素对利润表的影响1. 宏观经济环境宏观经济环境是利润表的重要外部因素之一。

宏观经济变动会对企业的销售收入和成本产生直接的影响。

例如,经济景气度的提高可以促进市场需求增加,从而增加销售收入;而通货膨胀等因素可能导致生产成本上升,从而降低利润率。

因此,企业需要密切关注宏观经济环境的变化,并及时调整经营策略,以应对可能的风险和机遇。

2. 行业竞争行业竞争是利润表的另一个重要外部因素。

行业竞争的激烈程度会影响企业的市场份额和产品定价能力,进而影响营业收入和利润水平。

财务分析中的利润增长因素

财务分析中的利润增长因素财务分析是企业管理中非常重要的一项工作,它通过分析财务数据来评估企业的财务状况和经营绩效。

而利润增长是企业发展的关键指标之一,因此了解利润增长的因素对企业管理和投资决策具有重要意义。

本文将从几个角度来讨论财务分析中的利润增长因素。

一、销售额的增长销售额是企业利润的首要来源,因此实现销售额的增长是实现利润增长的基础。

企业可以通过提高产品销量、拓展新的市场、推出新产品等方式来增加销售额。

此外,还可以通过提高产品的售价或者改善产品结构来实现销售额的增长。

二、成本控制成本控制是实现利润增长的重要手段之一。

企业应当严格控制各项成本,包括原材料成本、人工成本、运输成本等,确保成本的有效控制能够为企业创造更多的利润空间。

此外,企业还可以通过提高生产效率、改进生产工艺等方式来降低成本,进一步提升利润水平。

三、管理效率的提升管理效率的提升是影响利润增长的重要因素之一。

一个高效的管理团队能够合理分配资源、提高企业运营效率、降低管理成本,从而为企业的利润增长提供有力支持。

因此,企业应当加强管理团队的培养和引进,提升管理水平,不断提高企业的管理效率。

四、资本结构的优化资本结构的优化对于实现利润增长具有重要影响。

企业应当通过合理的资本配置、优化财务结构等方式有效降低财务成本,提高利润水平。

此外,企业还可以通过积极引入股东或债权人来增加资本金,为企业的发展提供更多的资金支持,进一步实现利润的增长。

五、市场竞争力的提升市场竞争力是影响企业利润增长的重要因素之一。

企业应当关注市场需求变化,积极调整经营策略,提升产品品质和服务水平,与竞争对手进行差异化竞争。

通过提高市场份额和市场占有率,企业可以获得更多的销售额,从而带动利润的增长。

综上所述,财务分析中的利润增长因素主要包括销售额的增长、成本控制、管理效率的提升、资本结构的优化和市场竞争力的提升等。

企业应当在实际经营过程中注重对各个因素的把握和优化,以实现可持续的利润增长。

盈利能力分析的因素与影响因素

盈利能力分析的因素与影响因素盈利能力是企业在一定时期内通过经营活动获得的正常利润水平,是评估企业经营状况和竞争力的重要指标。

企业的盈利能力分析涉及众多因素和影响因素,以下将对其中几个重要的因素进行分析。

1.销售收入:销售收入是企业盈利的主要来源,直接影响到盈利能力。

销售收入的高低与多少受到多种因素影响,其中包括市场规模、市场需求、产品竞争力、价格策略等等。

有效提高销售收入是提升盈利能力的重要手段。

2.成本控制:成本是企业盈利的主要消耗来源,因此控制成本是提升盈利能力的关键因素。

成本控制包括原材料成本、人力资源成本、生产成本等各个环节的成本管理与控制。

通过有效的成本控制,企业可以降低生产成本,提高产品利润率,从而增强盈利能力。

3.经营效率:经营效率是衡量企业管理水平和运营效果的重要指标,也直接关系到盈利能力。

提高经营效率包括生产效率、劳动力效率、资金使用效率等方面,通过科学管理和先进的技术手段,提高生产效能,优化资源配置,减少浪费,提高经营效率,进而提高盈利能力。

4.市场营销策略:市场营销策略是企业获取盈利的关键环节,直接关系到销售收入和市场份额的提升。

市场营销策略包括市场定位、产品定价、推广策略、渠道策略等方面,在市场竞争中寻找差异化竞争优势,满足消费者需求,增加市场份额从而提升盈利能力。

5.财务管理:财务管理是企业盈利能力的重要支撑,包括资金管理、资本结构优化、风险控制等方面。

通过合理的财务规划和运作,有效管理资金,优化资本结构,减少财务风险,提高财务收益,从而增强企业盈利能力。

6.竞争环境:竞争环境是企业盈利能力的外部因素,包括行业竞争格局、市场份额分配、竞争对手实力等。

不同的竞争环境将对企业盈利能力产生不同的影响,企业需要在竞争中找到差异化竞争优势,适应市场需求变化,提高盈利能力。

7.政策环境:政策环境是企业盈利能力的重要影响因素,包括宏观经济政策、财税政策、行业监管政策等。

政策环境的变化将对企业盈利能力产生影响,企业需要密切关注政策动态,及时调整经营策略,应对政策风险,提高盈利能力。

银行业利润及其影响因素分析

银行业利润及其影响因素分析随着经济的快速发展,银行业的利润一直处于一个不断增长的趋势。

然而,银行业的利润并不是一成不变的,很多因素都可以对银行业的利润产生影响。

在本文中,我们将对银行业利润及其影响因素进行分析。

一、银行业利润概述银行业是我国财经领域的一个重要组成部分,银行业的利润又是银行业最重要的指标之一。

银行业的利润主要体现在银行贷款、投资等经营过程中所获得的收益。

可以说,银行业的利润直接关系到银行的生存与发展。

银行业的利润的大小受到多个因素的影响,下面我们将详细探究这些因素。

二、影响银行业利润的因素1.利率水平利率是银行业的重要组成部分,也是银行业利润的重要因素之一。

银行的贷款、存款利率不仅影响到银行的贷款、存款收益,也会影响到银行的其他经营收入,如投资收益。

一些银行业务的决策都会受到利率水平的影响,因此,利率水平的变化对银行业利润的影响非常大。

2.市场需求银行的经营收益直接关系到银行的业务规模,而业务规模又受到市场需求的影响。

只有当市场需求增长,银行的业务规模也会随之增加,从而带来更多的利润。

3.繁荣程度银行业利润也会受到繁荣程度的影响。

当经济不景气时,银行业的利润会受到一定程度的影响。

然而,在繁荣的时期,银行业的利润通常会增长。

4.风险管理能力银行业的风险管理能力也是影响银行业利润的关键因素。

良好的风险管理能力可以保护银行业免受风险的侵害,从而带来更稳定的利润。

相反,若风险管理不善,银行将承受更大的风险,从而带来利润的下降。

5.技术创新能力随着科技的不断发展,银行业也需要不断适应变化。

银行业的技术创新能力对利润的影响非常重要。

银行业在技术创新方面投入更多的资源,可以获得更多的业务机会,从而带来更多的经营收益。

三、银行业利润趋势分析在过去的几年中,银行业的利润一直呈现不断增长的趋势。

2018年,中国银行业上半年实现利润总额1.13万亿元,同比增长6.7%。

然而,自2018年以来,银行业的利润增速逐渐放缓。

影响利润的因素分析

影响利润的因素分析利润是企业经营活动中最为重要且核心的指标之一,影响着企业的生存与发展。

因此,对于影响利润的因素进行深入的分析是非常必要的。

下面将从市场因素、成本因素和经营管理因素三个方面进行分析。

一、市场因素1.需求变化:市场需求的变化是影响企业利润的重要因素。

随着市场需求的增加,企业的销售额和利润也会相应增加;而市场需求的减少则会导致销售额和利润下降。

因此,企业需要密切关注市场需求的变化,及时调整产品和服务,以满足市场需求,提高利润水平。

2.竞争程度:市场竞争的激烈程度也会对企业利润产生影响。

竞争激烈的行业,企业之间的价格战和营销策略竞争常常会导致利润下降。

因此,企业需要寻找差异化竞争的策略,提高产品或服务的附加值,以提高利润水平。

3.市场规模:市场规模的大小也会影响利润水平。

通常来说,市场规模较大的行业,企业的销售额和利润更容易增长。

因此,企业需要选择市场规模较大的行业,以有更大的发展空间。

二、成本因素1.直接成本控制:企业的直接成本包括原材料成本、人工成本等。

合理控制直接成本可以有效提高利润。

企业可以通过与供应商的谈判,争取更优惠的采购价格;通过优化生产工艺和技术手段,降低人工成本等方式来控制直接成本。

2.间接成本控制:企业的间接成本包括管理费用、销售费用、研发费用等。

合理控制间接成本可以提高利润。

企业可以通过提高管理效率,降低管理费用;通过精确的市场营销策略,降低销售费用;通过科学的研发项目管理,降低研发费用等方式来控制间接成本。

三、经营管理因素1.生产效率:生产效率是企业利润的重要指标之一、提高生产效率可以降低单位产品的生产成本,从而提高利润。

企业可以通过技术创新、设备更新和员工培训等方式来提高生产效率。

2.财务管理:财务管理是影响利润的重要因素之一、企业需要做好成本控制、资金运营和资金利用等方面的工作,确保企业的资金充裕和有效运作,减少财务风险,从而保证利润的稳定增长。

3.市场营销策略:市场营销策略是企业利润的重要塑造因素。

利润质量分析

利润质量分析

v 5.企业存货周转速度过于缓慢 v 表明企业存货出现积压,影响销售规模,影响获利

水平。

利润质量分析

v 6.应付账款不正常增加、应付账款平均付账期限不 正常延长

v 企业支付能力下降

利润质量分析

v 7.企业无形资产规模的不正常增加 v 有可能将当期费用资本化

理层可以通过自己的决策而改变规模的成本 v 反常压缩可以看作是推迟发生,是为了粉饰当期利

润。

利润质量分析

v 3.企业变更会计政策和会计估计 v 正常情况下应遵循一致性原则; v 在不符合条件时作出变更,很可能是为了粉饰利润

利润质量分析

v 4.应收账款规模的不正常增加、应收账款平均收账 期的不正常延长

v 与企业业务量成比例的变动费用

v 与企业发展前景有关的费用:广告费、研 发费、人力资源开发费

v 与人气有关的费用

利润质量分析

三、企业利润结构的质量分析

v 利润表自身结构的质量 v 利润的结构与相应现金流量结构之间

关系 v 利润结构与资产结构之间关系

利润质量分析

利润表自身结构的质量

项目 一、营业收入

利润质量分析

一般认为保守的态度下对现实和未来的业绩预期通常是 高质量的。

因此会计的基本原则之一是稳健原则,就是强调“预计 的费用要计量,少计或不计预计的收入”。

但是过度的保守,虽然从短期来看,提高了利润的质量 ,但从长期来看,降低了利润的可信度和相关性。

利润质量分析

v 可自行决定的支出

可自行决定的支出是指管理层可以通过调整它们 在不同期间内支出的时间从而达到影响报告期利 润的目的。出于以上原因,我们在分析中对这些 支出特别关注。要根据当前经营状况、以前各期 间水平、对当前和未来的期望值来评价这些支出 的合理性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

售价影响 -15076.64

4642.38 0

1460.64 227.83 -8745.79

税金影响 2650.38 -395.59

0 3.11 -23.63 2234.27

成本影响 6825.13 -2644.59

0 -871.65 -127.76 3181.13

品种影响 0 0

817.966 0 0

59.1 276.9 87.7 2230.24

4575.68 5065.22 225.95 1142.05 410.35 11419.25

销售利润

2342.28 433.56 81.87 484.69 70.45 3412.85

销售 数量 378

50 310 146 39 923

本年实际累计数

销售收入

本年实际单位成本

税金

2.5734 15.5436

0.958 2.8042 1.1682

产品名称 宜家

名匠轩 一点家居 藤缘名居 丰穗家具

合计

利润变化 -586.7346

1424.9 817.966 824.6088 31.0982 2511.8384

销量影响 5035.9 -181.49 0 237.4 -52.84 5038.97

成本

38.1307 58.8979

0 11.6536 2.6304 24.8245

利润

19.519 5.0414

0 4.9458 0.4516 7.4192

总利润

2342.28 433.56

0 484.69 70.45 3330.98

售价

27.266 164.3024

9.933 29.3273 9.4218

817.966

析

本年实际累计数

销售税金 销售成本 销售利润

972.73 777.18 296.97 409.41 45.56 2501.85

7588.27 5589.48 1974.31 2573.07 230.34 17955.47

1755.56 1858.46 817.96 1309.3 101.55 5842.83

公司名称

产品品牌 奥菲特 FEEL 一花儿 柯啵 朵朵 合计

影响利润的因素分析

销售 数量 120

86 0 98 156 460

xx集团

制表时间 2013/5/1

上年同期累计数

销售收入 销售税金 销售成本

8058.16 6145.12 356.92 1893.64

558.5 17012.34

1150.2 656.34

10306.56 8215.12 3079.24 4281.78 367.45 26250.15

上年同期单位成本

产品名称

奥菲特 FEEL 一花儿 柯啵 朵朵 合计

ห้องสมุดไป่ตู้

售价

67.1513 71.4549

0 19.3229 3.5801 36.9833

税金

9.585 7.6319

0 2.8255 0.5622 4.8483

本年实际单位成本

成本

20.0748 111.7896

6.3687 17.6238 5.9062

利润

总利润

4.6443 37.1692 2.6386 8.9678 2.6038

1755.5454 1858.46 817.966

1309.2988 101.5482

5038.97 销量影响

售价影响

2234.27 税金影响

3181.13 成本影响

817.966 品种影响

-8745.79