第六章 关税及其他税费的计算

报检与报关实务第六章进出口税费计算第三节

进口完税价格申报规范

不符合 无法 量化

量化 调整 其他估价 方法 申报成交 价格

发票 评估 核实成交 符合 核核实项目 增加项目 扣减项目

买卖双方定义

是否构成销售行为 发票价格完整性 成交价格四条件

进口货物的处置和使用不受限制 不受某些条件或因素影响 不得获得转售、处置、使用收益 未受特殊关系影响

第三节 进口关税、环节税和其他税费的征收和计算

一、进口关税

价外税, 组成的计税价格不含有其本身

(一)进口关税的计算公式 海关依照《进出口税则》对进口货物和从境外采购进口的原 产于中国境内的货物征收进口关税。 进口关税=进口货物完税价格(CIF)×关税税率 正常征收的进口关税税额=完税价格×法定进口关税税率 减税征收的进口关税税额=完税价格×减征进口关税税率

例6-3:某进出口公司向德国购进柴油船用发动机2台,成交 价格为CIF境内目的地口岸700000美元。经批准该发动机进 口关税税率减按1%计征。已知外币折算率为1美元=6.4人 民币元,要求计算进口关税。 解:发动机归入税目税号8408.1000; 原产国德国适用最惠国税率5%; 审定完税价格为700000美元; 外币价格折算成人民币为4480000元。 减税征收的进口关税税额=完税价格×减按进口关税税率 =4480000×1% =44800(元)

(四)进口关税的计算

1.从价关税 从价关税征收的计算程序如下: 第一步,按照归类原则确定税则归类,将应税货物归入恰当 的税目税号。 第二步,根据原产地规则,确定应税货物所适用的税率。 第三步,根据完税价格审定办法和规定,确定应税货物的完 税价格。 第四步,根据汇率使用原则,将外币折算成人民币。 第五步,按照计算公式正确计算应征税款。

第六章 关税法-关税完税价格(二)特殊进口货物完税价格

2015年注册会计师资格考试内部资料税法第六章 关税法知识点:关税完税价格(二)特殊进口货物完税价格● 详细描述: 1.加工贸易进口料件及其制成品 (1)进口时需征税的进料加工进口料件:为该料件申报进口时的价格。

(2)内销的进料加工进口料件或其制成品:为料件原进口时的价格。

(3)内销的来料加工进口料件或其制成品:为接受申报内销时的相同或类似货物进口成交价。

(4)加工企业内销加工过程中产生的边角料或副产品:为海关确定的内销价格。

2.出口加工区内加工企业内销的制成品 3.保税区内加工企业内销的进口料件 5.运往境外修理的货物。

运往境外修理的机械器具、运输工具或其他货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的境外修理费和料件费为完税价格。

6.运往境外加工的货物。

运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的境外加工费和料件费以及该货物复运进境的运输及其相关费用、保险费估定完税价格。

7.暂时进境货物。

对于经海关批准的暂时进境的货物,应当按照一般进口货物估价办法的规定估定完税价格。

8.租赁方式进口货物。

租赁方式进口的货物中,以租金方式对外支付的租赁货物,在租赁期间以海关审定的租金作为完税价格;留购的租赁货物,以海关审定的留购价格作为完税价格;承租人申请一次性缴纳税款的,经海关同意,按照一般进口货物估价办法的规定估定完税价格。

9.予以补税的减免税货物。

减税或免税进口的货物需予补税时,应当以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格,其计算公式如下: 完税价格=海关审定的该货物原进口时的价格×[1-申请补税时实际已使用的时间(月)÷(监管年限×12)] 提示: 实际已使用的时间按月计算:不足15天不予计算;15天—1个月按1个月计算。

10.以货易货贸易、寄售、捐赠、赠送等不存在成交价格的进口货物,海关与纳税人进行价格磋商。

进出口关税的计算

第二节 进口货物关税的计算

一、外币折算汇率的选择 二、进口关税计算的一般程序 三、进口货物关税的计算公式

一、外币折算汇率的选择

我国法律规定

《海关征税管理办法》第十六条: 进出口货物的价格及有关费用以外币计价

的,海关按照该货物适用税率之日所适用 的计征汇率折合为人民币计算完税价格。 完税价格采用四舍五入法计算至分。 ……

该货物税则号列为2609.0000,出口税率为50% ,暂定出口税率为20%。

该批货物适用的计征汇率为1美元=6.8293元人 民币。

计算该批出口货物的完税价格及应纳定货物的税则号列:

该批货物税则号列为2609.0000。

(2)确定货物适用的税率: 适用出口税率的货物有暂定税率的,应

如何理解?

先确定适用税率之日;

再确定该日的计征汇率。

问题: 计征汇率=汇率吗? 计征汇率如何确定?

我国法律规定

《海关征税管理办法》第十六条:

“…… 海关每月使用的计征汇率为上一个月第三个星期

三(第三个星期三为法定节假日的,顺延采用第 四个星期三)中国人民银行公布的外币对人民币 的基准汇率;以基准汇率币种以外的外币计价的 ,采用同一时间中国银行公布的现汇买入价和现 汇卖出价的中间值(人民币元后采用四舍五入法 保留4位小数)。如果上述汇率发生重大波动,海 关总署认为必要时,可另行规定计征汇率,并对 外公布。”

2019年我国实施的特惠税率:

①在“亚太贸易协定”框架下,对原产于孟加拉 和老挝的部分特定货物,实施特惠税率。

②在“中国-东盟自贸区”框架下,对原产于老挝 、柬埔寨和缅甸的部分特定货物,实施特惠税 率。

③根据与非洲部分国家换文,对原产于坦桑尼 亚、赞比亚等30个非洲最不发达国家的部分特 定货物,实施特惠税率。

第六章进出口税费计算

8

该国加工制造过程中产生的废 碎料。

9

该国利用上述8项所列产品加工 所得的产品。

2020/4/30

(

一

) 对于非完全在

优 某一受惠获得或 惠 生产的货物,满

货物的最后加工制造 1 工序在受惠国完成。

原 足以下条件时,应 产 以进行最后加工制造

的受惠国视为有关

地 货物的原产国

用于加工制造的非

规 (增值标准) 则

2020/4/30

进口关税税额=商品进口数量*从量关税税额

( 二 ) 从 量 关 税 的 计 算 步 骤

2020/4/30

按照归类原则确定税则归类,将应税货物归入恰当 的税目税号 根据原产地规则,确定应税货物所适用的税率

确定其实际进口量 根据完税价格审定办法规定,确定应税货物的 完税价格

根据汇率使用原则,将外币折算成人民币

2020/4/30

注意事项

• 在征税实践中,进口货物的运费、保险费 如不能确定,海关一般直接采用以下方法 :

1、进口货物以FOB价格成交,并以海运方式 进口的,以常数6%计征运费、保费。

进口货物完税价格(CIF)=FOB*1.06 2、进口货物以FOB价格成交,并以铁路或公

路运输方式进口的,以常数1%计征运费、 保费。

的

缴 纳

属地纳税

方

式

指货物在设有海关的进出 口地纳税

指进出口货物应缴纳的税款 由纳税人所在地主管海关 征收,纳税人在所在地缴纳 税款

3、 纳税人应当自海关填发税款缴款书之日 关 起15天内缴纳,逾期则日征收1‰的滞 税 纳金。 的 缴 3个月仍未缴纳的,海关将强制缴纳。 纳 期 关税的缓纳期一般为3个月,因特殊原 限 因超过3个月的,需要向海关总署提出

关税及其他税费的计算

进口环节增值税的计算

• 1、若进口货物不属应征消费税范围的货物,则增值税=(进口 货物完税价格+关税)×增值税税率

• 2、若属应征消费税范围的进口货物,则增值税=(进口货物完 税价格+关税+消费税)×增值税税率

进口环节消费税的计算

• 关税、增值税均属价外税,即计税基础不包括其本身,而消费税 属价内税,即进口货物的消费税计税基础除了该货物进口时的完 税价格,还包括进口关税和消费税本身。消费税有按从价定率或 从量定额两种办法计算应纳税额。

关税及其他税费的计算

• 关税的计算 • 进口环节增值税的计算 • 进口环节消费税的计算

关税的计算

• 注意事项(计算海关代征税时也适用):1)外币折成人民币;2) 完税价格保留整数(四舍五入),关税保留小数点后两位(四舍 五入);3)税额起征点为50元RMB(参见最新关税条例)。

• 计算公式:进口关税=进口完税价格×进口税率;出口关税=出 口完税价格×出口税率

• 1、实行从价定率时,计税基础=进口货物完税价格+关税+消 费税,消费税=(进口货物完税价+关税)×消费税税率/(1- 消费税税率)

• 2、实行从量定额时,消费税=销售数量×单位税额

关税及其他税费的计算(共45张PPT)精选

原产地认定(rèndìng)标准

完全获得标准(biāozhǔn)(Wholly Obtained Standard)

第十六页,共45页。

第十七页,共45页。

调整因素(yīn sù)包括

第十八页,共45页。

第十九页,共45页。

第二十页,共45页。

应增加(zēngjiā)的调整因素三

为进口货物,买方直接或间接支付,且 作为销售的一项条件的特许权使用 (shǐyòng)费

卖方因买方进口后转售、处置或使用 (shǐyòng)所得中获得的收益

第 第二四十十三 三页 页(, ,x共 共iā4455n页 页。 。gduì)稳定,不受国际市场价格波动的影响。

1、以CIF成交的,可直接以此价格(jiàgé)作为完税价格(jiàgé),

出我出口国口货 计 完物税税应方价差一以法格海:(fā额 基关以ng审海fǎ税 准定关)的的(h采ǎ离( 价i用g岸uā价P格n)格估r扣定i的除c的出eF差O口B关d价额税格i后f,f作计扣e为除r完征出e税口n价税关格t后。i,a税作l为的d完税u方价t格y法。),:防按止进某口种商商品品价以格低与于 基准价格的价格进入国内市场。 3、进口关税及其他国内税

故:完税价格=20+3-4=19(万元) 经海关审核,完税价格19万元是正确的。纳税人进口时,在货物成交过程

中,进口人向卖方支付的佣金是货物成交的一项成本支出,应计入完税价 格。对于进口后发生(fāshēng)的能够单独分列的技术指导费,按规定应从 完税价格中扣除。因此,该纳税人申报正确。

第二十四页,共45页。

第十一页,共45页。

分析(fēnxī)

本案例中的纳税人以离岸价格作为出口货物的完 税价格计算税额是错误(cuòwù)的。出口货物应 以海关审定的离岸价格扣除出口关税后作为完税 价格。

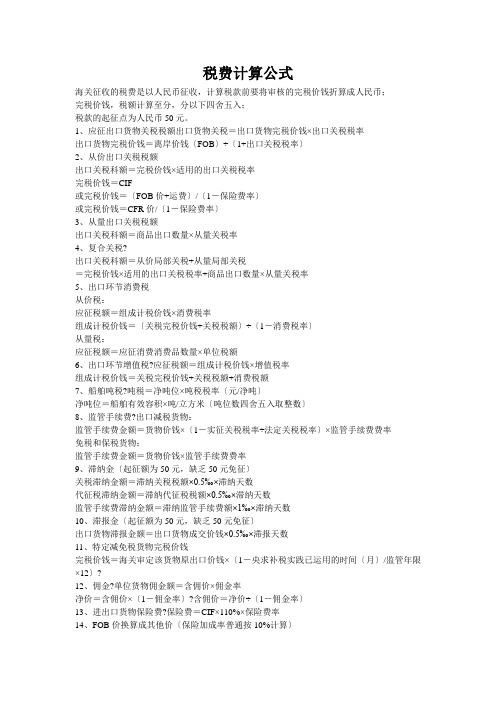

税费计算公式

税费计算公式海关征收的税费是以人民币征收,计算税款前要将审核的完税价钱折算成人民币;完税价钱,税额计算至分,分以下四舍五入;税款的起征点为人民币50元。

1、应征出口货物关税税额出口货物关税=出口货物完税价钱×出口关税税率出口货物完税价钱=离岸价钱〔FOB〕÷〔1+出口关税税率〕2、从价出口关税税额出口关税科额=完税价钱×适用的出口关税税率完税价钱=CIF或完税价钱=〔FOB价+运费〕/〔1-保险费率〕或完税价钱=CFR价/〔1-保险费率〕3、从量出口关税税额出口关税科额=商品出口数量×从量关税率4、复合关税?出口关税科额=从价局部关税+从量局部关税=完税价钱×适用的出口关税税率+商品出口数量×从量关税率5、出口环节消费税从价税:应征税额=组成计税价钱×消费税率组成计税价钱=〔关税完税价钱+关税税额〕÷〔1-消费税率〕从量税:应征税额=应征消费消费品数量×单位税额6、出口环节增值税?应征税额=组成计税价钱×增值税率组成计税价钱=关税完税价钱+关税税额+消费税额7、船舶吨税?吨税=净吨位×吨税税率〔元/净吨〕净吨位=船舶有效容积×吨/立方米〔吨位数四舍五入取整数〕8、监管手续费?出口减税货物:监管手续费金额=货物价钱×〔1-实征关税税率÷法定关税税率〕×监管手续费费率免税和保税货物:监管手续费金额=货物价钱×监管手续费费率9、滞纳金〔起征额为50元,缺乏50元免征〕关税滞纳金额=滞纳关税税额×0.5‰×滞纳天数代征税滞纳金额=滞纳代征税税额×0.5‰×滞纳天数监管手续费滞纳金额=滞纳监管手续费额×1‰×滞纳天数10、滞报金〔起征额为50元,缺乏50元免征〕出口货物滞报金额=出口货物成交价钱×0.5‰×滞报天数11、特定减免税货物完税价钱完税价钱=海关审定该货物原出口价钱×〔1-央求补税实践已运用的时间〔月〕/监管年限×12〕?12、佣金?单位货物佣金额=含佣价×佣金率净价=含佣价×〔1-佣金率〕?含佣价=净价÷〔1-佣金率〕13、进出口货物保险费?保险费=CIF×110%×保险费率14、FOB价换算成其他价〔保险加成率普通按10%计算〕CFR价=FOB+运费CIF价=〔FOB+运费〕/[1-保险费率×〔1+保险加成率〕]15、CFR价换算成其他价FOB价=CFR-运费?CIF价=CFR/[1-保险费率×〔1+保险加成率〕]16、CIF价换算成其他价FOB价=CIF价×[1-保险费率×〔1+保险加成率〕]-运费CFR价=CIF价×[1-保险费率×〔1+保险加成率〕]进出口税费的计算例题一:某进出口公司出口某批不用征收出口消费税的货物,经海关审核其成交价钱总值为CIF境内某口岸US$800。

第6章关税及海关代征税的征收-PPT文档资料

• 案例 • 王红的工作任务包括: 任务1:要判断该设备要不要征税?它 是不是一般进出口货物? 任务2:该进口设备的完税价格到底是 多少? 任务3:计算出该企业报关时应向海关 缴多少税款?

本章主要内容

• 第一节 关税的征税对象、纳税义务 人和计征方法 • 第二节 完税价格的审定 • 第三节 关税税则、税目和税率 • 第四节 关税及减免税的计算 • 第五节 海关代征税的计算

第一节 关税的征税对象• 1.含义 • 海关代表国家,按照国家制定的关税 政策和公布实施的税法及进出口税则,对 进出境的货物和物品向纳税义务人征收的 一种流转税。 • 2.主要作用: • 增加财政收入;保护国内经济

二.关税的征税对象

• 准许进出口的货物、进出境物品由海关依 法征收关税。 进出境货 物和物品 进出境货物 过境 通运 和转运货物 进出境物品

• 1.成交价格 • 成交价格的调整因素(重要考点,记 忆计入项目和扣除项目包括的内容) • 调整因素包括:计入项目和扣除 项目 • *计入项目(计入因素):由买 方支付、必须计入完税价格的项目

• 1.成交价格(计入项目) • ①除购货佣金以外的佣金和经纪费用 • 佣金分为:购货佣金和销售佣金 • 购货佣金也叫买方佣金,不计入完税 价格。 • 而销售佣金(卖方佣金)要计入完税 价格。 • ②与进口货物作为一个整体的容器费 • ③包装费(包括:材料费、劳务费) • 上述三项都是由买方负担的费用。

第二节 完税价格的审定

• (二)海关审价的法律依据(三个层次) • (1)法律层次:《海关法》 • (2)行政法规层次:《关税条例》 • (3)部门规章层次: • 《海关审定进出口货物完税价格办法》(简 称《审价办法》 )、 • 《海关进出口货物征税管理办法》(简称《 征管办法》 )

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章关税及其他税费的计算第一节关税计征的标准进出口货物的品种非常繁杂,有的体积小但价值高;有的属同一种商品,由于技术标准或者规格不同,价格相差悬殊;有的按重量计价销售,有的按件计价出售。

海关征税也有各种不同的计算方法。

一、常见的关税计征方法1、从价税(Ad valorem duty)从价税是按照货物的完税价格作为计税依据,规定不同货物的不同征税百分比,单位货物应征税款为货物价格和税率的乘积。

单位货物应征税款=货物单价(海关完税价格)×关税税率货物应征总税款=货物总值(海关完税价格)×关税税率这种关税计征方法是世界各国海关应用最多的,我国也实行从价税的关税计征方法。

书上讲到进口货物的完税价格需要经过海关进行审定或评估后才能作为计税的依据。

海关评估或审定的价格即为“海关完税价格”。

这个问题,我们在后面细讲。

这里主要是说,海关有权审定或评估进出口货物的价格。

2、从量税(Specific duty)从量税是按照货物的数量、体积、重量等计量单位为计税基准的计征关税方式。

其特点是每种进口货物的单位应征税额固定。

计算简便,不受价格变化的影响。

3、复合税(Compound duty)采用一种以上关税计征方式得出的关税。

例如,对某种货物同时征收从价税和从量税,或者对低于某一价格进口的货物征收从量税(?),高于此价格的征收从价税和从量税。

4、选择税(Selective duty)选择税和复合税类似,当某种货物可以执行从价税和复合税时,选择其中较高的税率作为计税税率。

5、滑准税(Sliding duty)进口货物价格高时按较低税率征税;价格低时按较高税率征税。

6、差额税(Price differential duty)7、季节税(Seasonal duty)第二节完税价格的审定及计算第五条进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。

第六条进口货物的成交价格不符合本章第二节规定的,或者成交价格不能确定的,海关经了解有关情况,并与纳税义务人进行价格磋商后,依次以下列方法审查确定该货物的完税价格:(一)相同货物成交价格估价方法;(二)类似货物成交价格估价方法;(三)倒扣价格估价方法;(四)计算价格估价方法;(五)合理方法。

纳税义务人向海关提供有关资料后,可以提出申请,颠倒前款第(三)项和第(四)项的适用次序。

海关估价在世界海关范围内都被视为难题,更因其与进出口人切身利益密切相关,因此,各国海关都在努力推动估价技术水平的提高以及建立世界范围内的统一标准。

进口货物的成交价格,是指卖方向境内销售该货物时买方为进口该货物向卖方实付、应付的,并且按照规定调整后的价款总额,包括直接支付的价款和间接支付的价款。

进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并应当包括货物运抵境内输入地点起卸前的运输及其相关费用、保险费。

对买方处置或者使用进口货物不予限制,但是法律、行政法规规定实施的限制、对货物销售地域的限制和对货物价格无实质性影响的限制除外(对进口货物处置或者使用的限制包括进口货物只能用于展示或者免费赠送、只能销售给指定第三方以及进口货物加工为成品后只能销售给卖方或者指定第三方等情况);进口货物的价格不得受到使该货物成交价格无法确定的条件或者因素的影响,比如搭售、互售等情况;卖方不得直接或者间接获得因买方销售、处置或者使用进口货物而产生的任何收益,或者虽然有收益但能够按照规定做出调整;买卖双方之间没有特殊关系,或者虽然有特殊关系但未对成交价格产生影响(海关认定的特殊关系包括买卖双方为同一家族成员的、双方互为商业上的高级职员或者董事的、一方直接或者间接地受另一方控制的以及一方是另一方的雇员、高级职员或者董事等情况)。

答:未包括在货物申报价格中的下列费用或者价值应当计入完税价格:除购货佣金以外的佣金和经纪费,比如卖方佣金;与进口货物视为一体的容器费用;包装材料和包装劳务的费用;“协助”的价值或费用(所谓协助,是指与进口货物的生产和向境内销售有关的,由买方以免费或者以低于成本的方式提供,并可以按适当比例分摊的货物或者服务的价值,包括实物协助和智力协助两种形式);特许权使用费,但与进口货物无关或者不构成进口货物向境内销售要件的不计入完税价格;转售(含处置和使用)收益。

单独列明,或有明确的计算方法加以区分的下列费用应从完税价格中扣除:厂房、机械、设备等货物进口后的基建、安装、装配、维修和技术服务的费用;货物运抵境内输入地点后的运输费用;进口关税和国内税;为在境内复制进口货物而支付的费用;境内外技术培训及境外考察费用。

同时符合下列条件的利息费用不计入完税价格:利息费用是买方为购买进口货物而融资所产生的;有书面的融资协议的;利息费用单独列明的;纳税义务人可以证明有关利率不高于在融资当时当地此类交易通常应当具有的利率水平,且没有融资安排的相同或者类似进口货物的价格与进口货物的实付、应付价格非常接近的。

第三节税率的规定及税号查找我们在本章的第一节讲述了关税计征方法,讲述了我国的海关关税主要实行从价税;在第二节讲述了完税价格的审定及计算的方法。

即出口关税以FOB价格、进口关税以CIF价格为计税价格。

海关税负和其他税负一样,都是:单位税负=计税价格×税率。

因此,如果我们再知道海关税率,就可以计算出缴纳单位关税的金额。

本节我们来讲述海关税率到哪里查找和怎样查找。

一、进出口关税的法律规定国务院依据《中华人民共和国海关法》制定的《中华人民共和国进出口关税条例》(以下称关税条例)是我国进出口关税的行政法规。

《关税条例》规定,中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照该条例征收进出口关税。

理所当然地,我们应该在《税则》中正确查找税率。

《关税条例》规定:《中华人民共和国海关进出口税则》(以下简称《税则》),和《中华人民共和国进境物品进口税率表》(简称《税率表》)规定关税的税目、税则号列(现在称:商品编码)和税率。

它们是《关税条例》的组成部分,也是国务院颁发的行政法规。

这就是说,除非另有规定,对于进出境的货物,海关依照《税则》征税;进出口货物的收发货人是纳税义务人,应当按照《税则》规定的该种商品的税率缴纳关税。

任何违反《税则》的行为都是违法行为,如果申报错误的商品名称,税率就不正确。

如果申报的商品名称的税率低于应缴税率,将会受到行政处罚甚至承担相应的法律责任。

2009年6月,成都一家外贸公司在进口报关时为了不缴税率15%关税,故意伪报商品税则号,把点燃式发动机申报为压燃式发动机,偷逃进口关税760万元。

案发后,该公司负责人黄谋以走私罪被判处10年徒刑。

某年九月,深圳某公司从美国进口一批牛皮卡纸,到货港是香港,需用卡车陆运进境。

报关时申报的是“牛皮卡纸”,而卡车载货清单写的货物名称为“白板纸”,白板纸的价格为每公吨1100美元,而牛皮卡纸仅280美元。

单位税额相差了三倍多。

最后只能由海关查验,捅破了纸卷外层5、6cm,蒙受数万美元的损失。

二、《税则》简介(一)《税则》的内容从前面的讲述可以知道,进出口货物的关税税率是由《税则》确定的。

《税则》包括了税目、税则号列(商品编码)和各种税率以及海关监管条件。

在《税则》中,税目、税则号列和税率是一一对应的关系。

我们知道税目,可以查到对税则号列和商品名称合称税目部分,也叫技术部分;后面是税率部分,也叫政策部分。

政策部分列有若干种税率,怎样确定具体税率,我们在下一节讲述,这里先讲税目部分。

《税则》的税目部分包括了8位数的税目(商品)目前是7868种,如果按照10位数税目,大约8000多种商品。

这8000种商品按照一定的规则分为22类、99章或分章(其中第77章是空章)、税目。

所以,我们要想查找税率需要先找到商品在《税则》中的位置,也就是我们的进出口商品属于《税则》的哪一类、哪一章的哪个商品。

而要做到这点,我们需要了解《税则》的结构。

(二)《税则》中税目部分的结构《海关税则》按照HS规则,基本上是以商品所属的生产行业作为类的划分依据,属于同一生产部类的产品归在同一类中。

例如第一类标题是活动物、动物产品,第二类标题是植物产品,第三类标题是动植物油脂及其分解产品、精制的食用油脂、动植物蜡;等等。

章基本上是按商品的属性或用途来划分的,其中第1章到第68章(第64章到第66章除外)基本是按商品的自然属性来分章,第64、65、66章和第84章到第96章是按货物的用途或功能来分章的。

具体在每一章内,商品的排列也是有规律的。

基本是原材料优先于成品(原材料—半成品—制成品);加工程度低的优先于加工程度高的(初级产品—粗加工产品—深加工产品);列名具体的优先于列名一般的;整机优先于零部件。

在有的章中例如第28章、29章等还细分有分章。

章或分章之下设有税目目条文和子目条文。

具体如下:总规则第一类活动物;动物产品注释:第三章鱼、甲壳动物、软体动物及其他水生无脊椎动物注释:二、怎样查找(一)查找的原则和总方法《关税条例》第三十一条规定:“纳税义务人应当按照《税则》规定的目录条文和归类总规则、类注、章注子目注释以及其他归类注释,对其申报的进出口货物进行商品归类,并归入相应的税则号列”。

海关总署于2007年发布《中华人民共和国海关进出口货物商品归类管理规定》,指出:商品归类,是指在《商品名称及编码协调制度公约》商品分类目录体系下,以《中华人民共和国进出口税则》为基础,按照《进出口商品及品目注释》、《中华人民共和国进出口税则本国子目注释》以及海关总署发布的关于商品归类的行政裁定、商品归类决定的要求,确定进出口货物商品编码的活动。

这个规定实际就是查找税率的原则和方法。

这个规定说明两点:第一、进出口货物先进行商品归类,根据归类找到相应的税则号列(商品编码)。

第二、商品的归类根据是总规则和各种注释。

在进出口货物通关过程中,准确确定商品的税则号列是十分重要的工作。

因为它是海关征税、海关监管和海关统计的基础。

商品归类正确与否不仅关系到进出口商的报关有无违规,而且直接关系到经济利益。

例如:1986年,哈尔滨化工进出口公司在出口报关时,把“豆粕”的商品名称报为“大豆蛋白粉”,大连海关认为是伪报商品名称,属于走私行为,连人带货全部扣押。

后来找到海关总署署长戴杰才予以放行。

幸好,这两种商品出口都不征税,不然,大豆蛋白粉的关税要远高于豆粕。

再如,如果在进口废钢轨不注意,按旧钢材申报,关税一个是6%,一个是14%。

8%的税率差可能吃掉全部利润。

(二)总规则和归类注释简介1、总规则简介总规则一规定了各种注释是归类的依据,效力排列依次是子目注释、章注释和类注释;如果依据各种注释不能归类,在按照顺序依次使用总规则二到六;特别指出:蜡和章的标题不是归类的依据,只是为了查找方便而设。