财务常用单据(1)

财务表格(1).doc

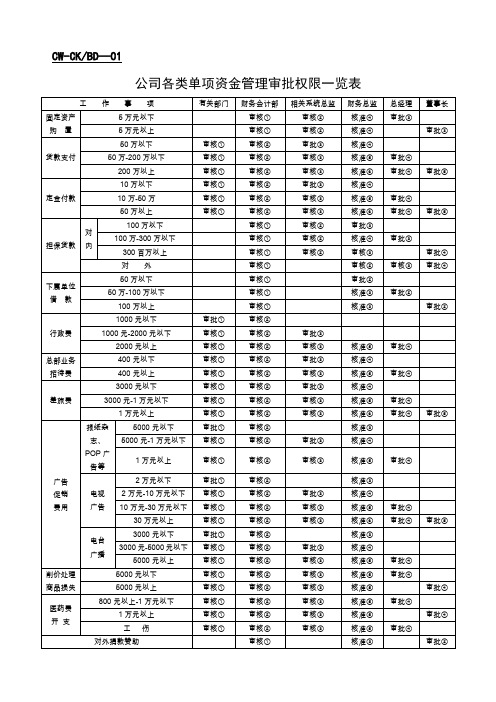

CW-CK/BD—01公司各类单项资金管理审批权限一览表说明:一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类:1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上四、先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

若遇有关人员出差在外,可由其授权人代核、代批,但缴款单编号:缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并管理。

借款单注:本单由会计室使用并管理。

支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:移交人接收人注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单经办人:制单:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单注:本单一式四联,第一联财产管理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

财务基本情况表(一)

60 61 62 63 64 65 66 67 68 69 70 71 72 73 74

本 情 况 表(二)

财会年企附05--2表 年 月 日 项目 研究开发费用 研究开发性固定资产 其他科技支出费用 四、未还款情况: (一)三年以上应付款项 (二)逾期借款本息 其中:本金 五、企业提供担保总金额 (一)对集团公司内部提供担保笔数(笔) (二)对集团公司内部提供担保金额 (三)对集团公司外部提供担保笔数(笔) (四)对集团公司外部提供担保金额 行 次 21 22 23 24 25 26 27 28 29 30 31 32 单位:元 金额

#REF!

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

备

(五)修理费 10 (六)计提坏帐准备和存货跌价准 11 (七)劳动保险费和待业保险费 12

(八)技术转让费和研究开发费 三、本年科技投入与支出情况 (一)本年科技投入合计 其中:政府投入科技费用 企业自主投入科技费用 (二)本年科技支出合计 购买新技术支出 科技人员人工支出

——

—— #REF! #REF!

情 况 表(一)续

财会年企附05--1表(续表) 年 月 日 项目 行 次 单位:元 金额

(四)其他 56 八、利润增减变动净额(净增加额用正数表示, 净减少额以“-”号表示) 57

(一)出售、处置部门或投资单位所得增加(或减少)利润总 额

——

58 59

(二)自然灾害发生的损失减少利润总额

41 42 43 44 45 46 47 48 49 50 51 52 53 54 55

——

基 本 情 况 表(二)

编制 项目 一、财务费用 其中:(一)利息支出 (二)利息收入 (三)汇兑净损失 二、管理费用 其中:(一)公司行政管理部门职工工资 (二)差旅费 (三)业务招待费 (四)折旧费 行 次 1 2 3 4 5 6 7 8 9 年 金额 月 日

财务会计用语(1)

abnormal cost特别成本,非常成本aboriginal cost原始成本absolute cost of production绝对生产费用absolute fixed cost绝对固定成本absorption cost全部成本accidental cost事故费用[支出]accounting cost记帐成本acquisition cost取得成本,购置成本,招揽成本,照原价acquisition cost of assets资产的购置成本acquisition cost of inventory存货的购置成本actual cost实际代价additional cost(s)额外费用,追加成本adjusted original cost调整原价adjustment cost理算费用administrative cost管理费用advertising cost广告费用afforestation cost造林费用after cost后续成本aggregate cost of coverage 承保总值all-in cost总费用allocable fixed cost可分摊的固定费用allowed cost容许成本alternative cost替代成本amortized cost已摊销成本annuity cost年金成本anticipated cost预期成本apportioned cost分派费用,摊派成本appraisal cost鉴定费用approximate cost约计成本assembly cost组装成本assessed cost摊派费用assumed cost假定成本available cost可控成本avoidable cost可避免成本B back-stopping cost 支助费用basic cost原始价值,基额成本basic shop cost 基本制造成本basic standard cost 基本标准成本betterment costs 固定资产改良费用binding cost装订费用,装帧成本bona fide cost真实成本bond issue cost债券发行费用,债券发行成本book cost帐面成本break-even cost收支两平成本,损益两平成本budget(ed) cost 预算成本,计划成本building cost ofprojects 工程造价bunched cost整批成本burden cost一般费用;杂费business cost企业成本buying cost购入原价capacity cost能力维持费用;足量成本capital cost资本成本,资本费用capitalized cost资本化费用carrying cost 储囤成本,财产维持费circulation cost 流动费用clerical cost 办公费用collision costs 碰撞事件诉讼费combined cost 联合成本,合并成本committed capacity cost 折旧费common cost 共同成本;联合成本compiling cost 收集成本compliance cost 税务执行费用component cost 个别成本constant cost 不变成本construction cost 工程费用consumed cost 耗用成本container cost 容器成本contingent cost临时成本continuous-process cost连续步序成本contractual printing cost订约承印费controllable cost可控制成本conversion cost加工成本cover cost期货保证金,找补费用crush cost赶工成本current cost时价,市价,流动成本,日常开支current cost of funds资金的现时成本Ddebris cleaning cost清除残余损物费用declining average variable cost平均变动成本下降decreasing cost递减成本deferred cost递延成本degressive cost递减费用delivery cost 运送费用demolition cost 拆毁成本departmental cost 分部成本;部门成本;车间费用depleted cost 扣除折耗后成本depreciable cost 应计折旧价值depreciated cost 折余成本depreciation cost 折旧费development cost 开发成本differential cost 差等成本;差量成本direct cost直接成本;可变成本;直接费用direct and indirect process cost 直接与间接分步成本discounted cost 折扣费用discretionary costs 可控制成本managed costs 可控制成本programmed costs 可控制成本displacement cost 代替成本disposal cost 处理费用distributed cost 已分摊成本distributive cost 发行成本,销售成本divisional cost 分部成本,部别成本economic cost 经济成本effective cost 实际成本efficiency cost 效率费用electric power cost 电力成本employment cost 雇佣费energy cost能量消耗enterprise cost企业成本environmental cost环境?。

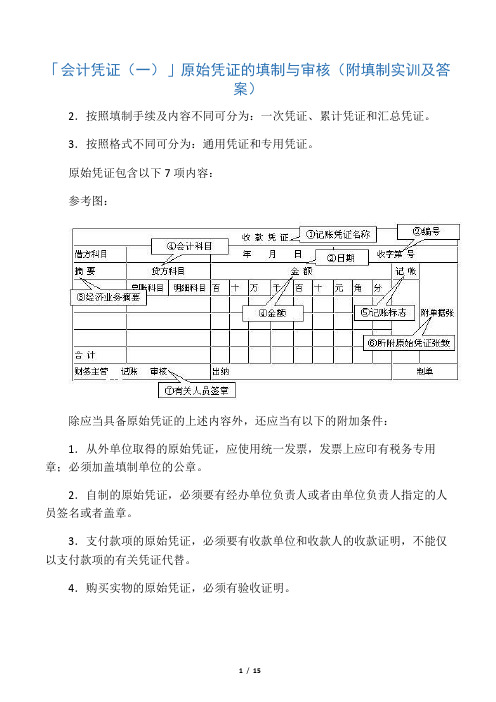

「会计凭证(一)」原始凭证的填制与审核(附填制实训及答案)

「会计凭证(一)」原始凭证的填制与审核(附填制实训及答案)2.按照填制手续及内容不同可分为:一次凭证、累计凭证和汇总凭证。

3.按照格式不同可分为:通用凭证和专用凭证。

原始凭证包含以下7项内容:参考图:除应当具备原始凭证的上述内容外,还应当有以下的附加条件:1.从外单位取得的原始凭证,应使用统一发票,发票上应印有税务专用章;必须加盖填制单位的公章。

2.自制的原始凭证,必须要有经办单位负责人或者由单位负责人指定的人员签名或者盖章。

3.支付款项的原始凭证,必须要有收款单位和收款人的收款证明,不能仅以支付款项的有关凭证代替。

4.购买实物的原始凭证,必须有验收证明。

5.销售货物发生退口并退还货款时,必须以退货发票、退货验收证明和对方的收款收据作为原始凭证。

6.职工公出借款填制的借款凭证,必须附在记账凭证之后。

7.经上级有关部门批准的经济业务事项,应当将批准文件作为原始凭证的附件。

填制要求:1.记录的内容、数字,必须真实可靠要真实,不得弄虚作假,不得伪造凭证。

2.项目必须逐项填列齐全,不得遗漏和省略;经办业务的有关部门和人员要认真审核,签名,确保内容完整。

3.手续完备。

自制原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;对外开出的原始凭证必须加盖本单位公章;从外部取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名盖章。

4.书写要清楚、规范:小写金额用阿拉伯数字逐个书写,不得写连笔字,在金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白,金额数字一律填写到角分,无角分的,写“00”或符号“-”,有角无分的,分位写“0”,不得用符号“-”;大写金额用汉字壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整等,一律用正楷或行书字书写,大写金额前未印有“人民币”字样的,应加写“人民币”三个字,“人民币”字样和大写金额之间不得留有空白,大写金额到元或角为止的,后面要写“整”或“正”字,有分的,不写“整”或“正”字。

1-条据

落

款

署名: 在正文的右下方,为保密也可只写一个 字,但必须让对方知道留言者是谁。 日期: 有三种写法: 1、是写年月日时分; 2、是只写“即日”二字; 3、是写诸如“即日下午五时”。

小张: 小王:

我因外出,正待点准时赶回, 我因外出,不能准时赶回, 请前来办事的同志稍候。 宋士廉

5月15日

落 款

例如:

借

条

今借到中原大学图书馆所藏 2006年1一12期 《文艺报》合订本一册,12005年l一6期《郑州大 学学报》合订本一册.2007年6月1日以前用后归 还。 中州大学语文科经手人:侯志文 2007年3月1日

其二,在第一行空两格后写上“今借到”作为 标题,而正文的其它内容放在下一行顶格写, 其 实这是一种省去标题的借据的写法。

凭证式条据

凭据性条据是单位或个人之间,为了办事方便, 手续清晰,在收到、借到、领到、赊欠钱物时, 证明某一事实或契约而出具的条据。 凭据性条据一般要求出据者在某一事实或契约 发生前写作完毕,并交由接收者作为一种信誉的 保证和凭据加以保存。 凭据性条据通常由标题、正文和落款三部分组 成。 其种类大致有借条、欠条、收条、领条和发条 等几类。

暂 欠 校生产科苗圃室出售的茉莉花款肆元玖角。三日 内还清。 外文系资料室 经手人: 张玉绣 一九八二年五月十日

欠条的正文要写清欠什么人或什么单位什么东西、 数量多少,并要注明偿还的日期。

欠 条 原借杜小强同志人民币叁佰圆整,已还壹佰伍拾圆整, 尚欠壹佰伍拾圆整,两个月内还清。 刘玉刚 ×年×月×日 欠 条 尚欠5月8日从光明路街道办事处基建科借到的铁锨六 把,特留此据。 经手人:东区医院杨广生 ×年8月6日

数字数字用大写汉字:零、壹、贰、 叁、肆、伍、陆、柒、捌、玖、拾、佰、 仟、万、亿;元、角后面要加“整”字。

excel常用财务函数(1)

值,以计算返回的内部收益率。 • guess 为对函数 IRR 计算结果的估量值。

• 假设开办一家酒店,估量投资为100000元, 并预期今后5年的净收益为20230元, 30000元,45000元,55000元,60000元, 那么各年的估量内部收益率为多少?

• 某公司正在考虑购置一台新设备以扩大生产 力气。某设备供给商出售的设备能够满足该 公司的需要。设备供给商出售的设备标价 200 000元,对于任何购置设备的客户供给 以下两种付款方式:

• 〔1〕特殊筹资方式:设备供给商以5%的优 待年利率供给200 000元贷款,要求在今后5 年内按月等额还款,每月末归还;

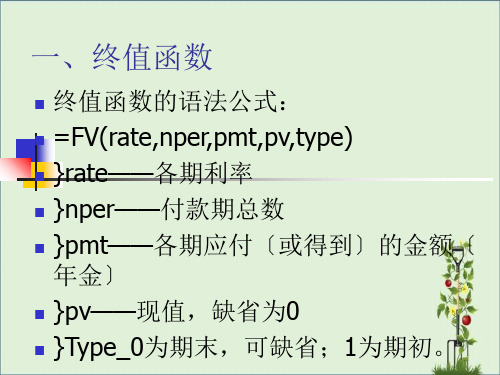

2、先付年金终值 =FV(rate,nper,pmt,pv,type)

例四:

某公司准备从今年开头,每年年初 存入银行20万元作为科技嘉奖基金 ,银行年利率8%,复利计息,5年 后该嘉奖基金本利和多少钱?

3、递延年金终值 =FV(rate,nper,pmt,pv,type

递延年金终值只与连续收支期〔n 〕有关,与递延期〔m〕无关。

二、现值函数

现值函数的语法公式:

=PV(rate,nper,pmt,fv,type) }rate——各期利率 }nper——付款期总数 }pmt——各期应付〔或得到〕的金额〔

年金〕 }fv——终值,缺省为0 }Type_0为期末,可缺省;1为期初。

=PV(rate,nper,pmt,fv,type)

2、递延年金现值计算

例 题 某企业向银行借入一笔款项,银行贷款的年利 息率为8%,银行规定前10年不需还本付息,但从 第11年至第20年每年年末归还本息1000元,则这 笔款项的现值应是:

常用财务会计专业术语表(1)A-I电子教案

常用财务会计专业术语表(1)A-I

仅供学习与交流,如有侵权请联系网站删除谢谢2

仅供学习与交流,如有侵权请联系网站删除谢谢3

仅供学习与交流,如有侵权请联系网站删除谢谢4

仅供学习与交流,如有侵权请联系网站删除谢谢5

仅供学习与交流,如有侵权请联系网站删除谢谢6

仅供学习与交流,如有侵权请联系网站删除谢谢7

仅供学习与交流,如有侵权请联系网站删除谢谢8

仅供学习与交流,如有侵权请联系网站删除谢谢9

仅供学习与交流,如有侵权请联系网站删除谢谢10。

行政事业单位财务报销原始凭证标准清单参考案例

行政事业单位财务报销原始凭证标准清单参考案例一、购买办公用品、耗材、配件等1.审批单(1000元以上要有签呈)2.发票(要附有明细,或附和发票一致的机打清单)3.验收单据二、报销差旅费1.出差审批单2.交通费发票(应和出差审批单一致)3.住宿发票(附酒店机打住宿清单)4.如果参加会议和培训,需附会议/培训文件5.其他特殊情况应附的原始凭证三、报销会议费、培训费1.审批单(签呈)2.会议/培训议题等文件3.会议预/决算表4.会议通知5.参会人员名单6.会议签到簿7.师资费用:讲课费签收单或合同、异地授课的城市间交通费、住宿费、伙食费按照差旅费管理办法提供相关凭据。

8.培训机构出具的收款票据、原始明细单据、电子结算单等。

四、购买固定资产、无形资产等1.固定资产购置审批单(单独购买固定资产时用)2.审批单(非单独购买固定资产时用签呈,但是需要附)3.合同4. 中标通知书(如果需要招投标)5.发票6.固定资产验收单7.购置进口设备:须附国外发票、商务合同、代理手续费发票、银行水单及银行手续费票据(如银行水单为复印件,则要加盖银行印章)。

五、购买实验实训耗材1.审批单2.发票(要附有明细,或附和发票一致的机打清单)3.验收单4.如果属于政府采购目录,则需要按照政府采购要求执行。

5.合同6.中标通知书(如果需要招投标)六、报销公务接待费1.对方单位公函2.公务接待申请表3.报销单据上写清楚公务接待活动的详细情况,包括公务活动内容、招待人数、地点等4.交通费发票、餐费发票、住宿发票等七、报销公务用车维护费1.公务用车维修申请单、发票、维修清单2.汽油费:加油审批单、发票,注明加油卡编号、加油日期。

3.其他支出:签呈、发票、支出明细等八、报销出国费用1.出国任务批件2.护照复印件3.培训费票据4.国际旅费票据5.住宿费票据6.城市间交通费票据九、发放院外人员劳务费1.签呈(相关业务已有审批单的,不需要再单独提供签呈)2.院外人员劳务费发放表(必须有制表人签字、部门负责人签字)3.相关支持性附件,例如课程表、培训/会议文件、考试组织相关文件。

财务人员42套工作常用财务单据excel模板

财务人员42套工作常用财务单据excel模板以下是常用的财务单据的Excel模板列表:

1. 出差报销单

2. 借款单

3. 费用报销单

4. 采购订单

5. 销售订单

6. 进货单

7. 销售发货单

8. 采购发货单

9. 货物出库单

10. 货物入库单

11. 库存盘点单

12. 资金收款单

13. 资金付款单

14. 付款凭证

15. 收款凭证

16. 发票

17. 货款收据

18. 票据登记簿

19. 现金日记账

20. 银行存款日记账

21. 应收账款对账单

22. 应付账款对账单

23. 银行对账单

24. 资产报废申请单

25. 固定资产购置申请单

26. 固定资产调拨单

27. 固定资产报废单

28. 报销申请单

29. 付款申请单

30. 发票管理表

31. 营业收入明细表

32. 费用明细表

33. 利润表

34. 资产负债表

35. 财务报表分析表

36. 银行款项管理表

37. 客户欠款管理表

38. 供应商欠款管理表

39. 预算编制表

40. 成本分析表

41. 现金流量表

42. 资金预测表

这些模板可以根据具体需求进行使用和修改,以满足财务人员对于财务单据的管理和分析的要求。

财务部门各单据具体流程规范

财务部门各单据具体流程规范财务部单据流程规范第七十六条进仓单1、进仓单亦称入库单、入仓单。

所有物资、物员、采购材料等进仓,均需填写进仓单。

本单一式四联,由仓管员凭供应商送货单、采购合同、请购单或经审批的采购计划据实填写与验收。

2、四联单分配:第一联为仓库存根并记账;第二联为财务记账入账;第三联为结算联;第四联为采购留存与财务对账。

3、品质部应同时出示质检报告,与仓库、采购三方同时签字,方可入库,否则判定为待检区存放,不能入库、不能发货出库.4、附:进仓单流程图:采购部提供:①实物进仓②送货单③采购合同④请购单或采购计划⑤货物发票⑥货物发票采购员跟进:①第二、三、四联进仓单交财务复核,采购留存第四联②凭送货单及采购发票等制现金物料报销单③采购留存第四联仓库凭单验收入库:①填写四联进仓单、验收报告②四联进仓单必须采购员、质检员、仓管员同时签字③仓库留存第一联存根联财务部跟进:①凭第二联进仓单及送货单、发票等填制记账凭证②凭第三联进仓单结算仓库与财务结账:①仓库与采购核实当月采购与收发存汇总表一致,交财务部②财务部凭收发存汇总表及入库汇总表与财务帐核对采购与财务对账:①月结供应商当月采购量对账②月结供应商购货发票对账与签收③应付账款余额对账④付账计划核定第七十五条会计报表编制要求1、公司各部应在规定的时间内,按照本制度的规定编报月、季、年度会计报表,做到数字真实、计算准确、内容完整、说明清楚、报送及时。

不得为了赶编报表提前结账,不得任意估计数字。

2、公司要严格按照国家、地方有关规定,认真审核会计报表。

会计报表的审核,要贯彻归口管理的原则,会计报表应编定页数、加封面、装订成册、盖公章.所有报表须电脑打印。

4、会计报表种类、报送时间和要求(附表)第十二章财务部单据流程规范第七十六条进仓单1、进仓单亦称入库单、入仓单。

所有物资、物员、采购材料等进仓,均需填写进仓单。

本单一式四联,由仓管员凭供应商送货单、采购合同、请购单或经审批的采购计划据实填写与验收。

财务报表作业及答案1(1)

练习题1:资料:某企业生产甲产品,其产品单位成本见下表。

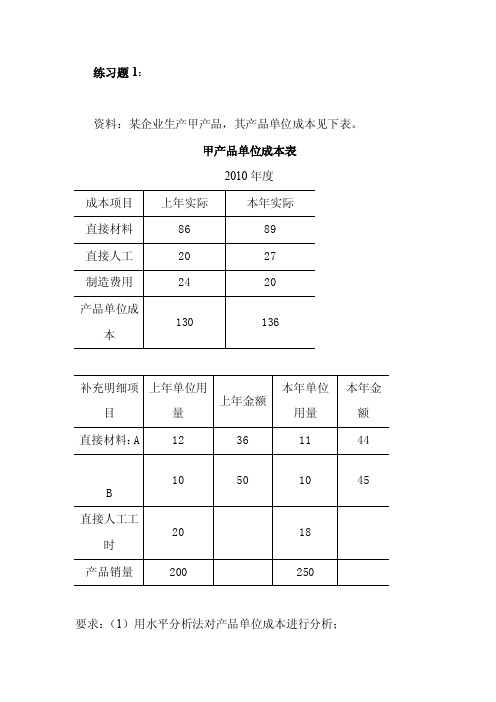

甲产品单位成本表2010年度要求:(1)用水平分析法对产品单位成本进行分析;(2)用垂直分析法对产品单位成本的成本项目进行分析;(3)用连环替代法分析材料单耗和单价变动对单位材料成本的影响;(4)用差额计算法分析单位工时和小时工资率变动对单位直接人工成本的影响。

解:(1)用水平分析法对产品单位成本进行分析:∵产品单位成本变动额= 136 – 130 = 6(元);产品单位成本变动率= 6 / 130×100% = 4.62%;产品单位成本变动比率值= 136 / 130 = 104.62%。

∴产品单位成本本年相对于上年超支6元,有4.62%的上升,需要进一步查明其变动的原因。

(2)用垂直分析法对产品单位成本的成本项目进行分析:∵上年直接材料占单位成本比重= 86 / 130×100% = 66.15%;本年直接材料占单位成本比重= 89 / 136×100% = 65.44%;上年直接人工占单位成本比重= 20 / 130×100% = 15.39%;本年直接人工占单位成本比重= 27 / 136×100% = 19.85%;上年制造费用占单位成本比重= 24 / 130×100% =18.46%;本年制造费用占单位成本比重= 20 / 136×100% = 14.71%;∴本年直接材料占单位成本比重较上年下降0.71%(65.44% - 66.15%);本年直接人工占单位成本比重较上年上升4.46%(19.85% - 15.39%);变动的具体原因还需要进一步查明。

本年制造费用占单位成本比重较上年下降3.75%(14.71% - 18.46%),说明生产部门的管理效率有了较大提高,应予以肯定。

(3)用连环替代法分析材料单耗和单价变动对单位材料成本的影响;上年A材料单价= 36 / 12 = 3(元)上年B材料单价= 50 / 10 = 5(元)本年A材料单价= 44 / 11 = 4(元)本年B材料单价= 45 / 10 = 4.5(元)甲单位产品材料成本=A材料单耗×A材料单价+ B材料单耗×B材料单价分析对象:89 – 86 = +3(元)因素分析:上年实际数:12×3 + 10×5 = 86(元)第一次替代:11×3 + 10×5 = 83(元)第二次替代:11×3 + 10×5 = 83(元)第三次替代:11×4 + 10×5 = 94(元)第四次替代:11×4 + 10×4.5 = 89(元)由此可见:A材料单耗降低,使甲单位产品材料成本下降3元(83-86),如果A材料单耗降低对甲产品质量并没有负面影响,则应予以肯定;B材料单耗没有变动,没有影响;A材料单价上升使甲单位产品材料成本上升11元(94-83),还需进一步查明原因(如供不应求或采购问题等)才能作出正确评价;B材料单价下降使甲单位产品材料成本下降5元(89-94),也还需进一步查明原因(如供求关系变化或采购管理加强等)才能作出正确评价。

应用文 单据(1)

个人或单位从其他个人或单位领取物品时写给对方的凭据。

没写标题

物品数量 应大写

今领到浏阳市中协高新科技学校的饭卡1张。

xxx

此据

2020年11月20日

括双方姓名、财物名称和数量、立据期限等;

3、结语:正文结束后另起一行空两格,以“此据”结尾。 4、落款: 在正文的右下方写立据人姓名和立据

日期,并加盖图章。

借到集体或个人的钱物时写给对方的凭据性单据。

借条

标题:首行居中写“借 条”、“收条”、“领条”等。

例:

今借到本店财务科人民币伍仟圆整,作为差旅费。

④借条或欠条必须写清归还期限,以防无理拖延。

⑤不得涂改,如有改动,改动处应加章。

⑥打印稿必须有签名,盖章。 ⑦为了便于存查,要写全年、月、日。 ⑧凭证单据不得任意涂改.如需改动,应在 改动处加盖印章,以示负责,避免纠纷.

基本格式:标题正文、结语和落款。

1、标题: 首行居中

2、正文:在标题的下一行空两格,写清立据事由,包

的欠款一个月内付清。

欠条

3、图书馆收到校友小李捐赠的一百五十本图书。收条

4、学生会干部小红向总务科借了一套音响。 借条

①钱物往来要大写:壹、贰、叁、肆、伍、陆、 柒、捌、玖、拾、佰、仟、万、亿。

②钱的数额前,必须写“人民币”紧相连。数额 后,加“整”,且要写在同一行,以防涂改。

③正文之后,可写“此据”,以防他人增减作弊。

日后按规定报销,多退少补。

此据

借款人:王小刚(盖章)

正明文从:什第么日二单行位空或两什格么开人始处写(,借写、

2008年3月1

收、欠、领)到什么财物,写明 落款:正文下面偏右处写上立

财物名称、种类、数量,数量要 用大写汉字。

财务付款及报销单据汇总[1][整理版]

![财务付款及报销单据汇总[1][整理版]](https://img.taocdn.com/s3/m/a318d2c65f0e7cd1842536df.png)

财务付款及报销单据汇总[1][整理版]-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN一、《付款申请单》1.用途:适用于各供应商请款(包括:应付账款、其他应付款)。

2.要求:⑴ 字迹书写工整、清晰、端正。

⑵ 收款单位、银行、账号、日期、付款内容、大小写金额、付款方式必须书写正确与清晰。

⑶ 手续齐全(包括:相关权责人签字审批)。

⑷ 相关附件真实、合法、齐全(例如:《采购申请单》、《采购单》或《合同》、发票或收据、入库单、送货单、验收单、对账单或月结单等)。

付 款 申 请 单 No.申请部门: 日期: 年 月监:第一联:存根联说明:不符合上述要求及《财务管理制度》,财务有权拒付或退单。

款项申请单申请类别:□报销申请□暂支申请日期:年月日部门经理:中心总监:会计确认:财务经理:财务总监:二、《款项申请单》1.用途:适用于公司内部各单位的款项报销、申请,暂支借款。

2.要求:⑴字迹书写工整、清晰、端正。

⑵申请人、收款人、领款人、部门、开户行及账号、日期、内容、大小写金额等必须书写正确、清晰、工整。

⑶手续齐全(包括:相关权责人签字审批)⑷相关附件单据(报销原始单据、借款借据)齐全。

⑸附件原始单据粘贴整齐,必须用胶水粘贴;不得用订书针、回形针、夹子装订。

说明:不符合上述要求及《报销管理制度》,财务有权拒付或退单。

差旅费报销单日期:年月日费用归属部门:部门经理:中心总监:会计确认:财务经理:财务总监:三、《差旅费报销单》1.用途:专用于公司内部各出差人员的费用报销。

2.要求:⑴字迹书写工整、清晰、端正。

⑵申请人、收款人或领款人、部门、开户行及账号、日期、内容、大小写金额等必须书写正确、清晰、工整。

⑶手续齐全(包括:相关权责人签字审批)⑷相关附件单据(出差申请单、出差报告、报销原始单据)齐全。

⑸附件原始单据粘贴整齐,必须用胶水粘贴;不得用订书针、回形针、夹子装订。

说明:不符合上述要求及《报销管理制度》,财务有权拒付或退单。

财务基础知识4(1)

Plus/Less Adjustments for non-cash revenues and expenses

Plus/Less

Adjustments for receivables, inventories, payables, other

current assets/liabilities

Cash received from customers =

Sales

- D A/R + D Un. Revenue

财务基础知识4(1)

Direct Method Cash Paid for Merchandise

➢ Step 1

{ Purchases = COGS

+ Increase in inventory - Decrease in inventory

- D WK - (21,000)

财务基础知识4(1)

Profitability Ratios

Level 1

Rate of return on assets

=

Rate of return to creditors and

Rate of return on

+ common shareholders’

Interest Exp. 12,000

- D Int. Payable - Fra bibliotek-2,000)

Wages expenses

280,000

- D W/P + D Pr.Wages

Tax Exp. 22,000

- D Tax. Payable

Cash

from Operations =

77,000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

.

借款单

借款人

填表日期: 年 月 日 使用部门

款项类别

现金□

转账□ 支票□ 支票号码:

借款用途 及理由

借款金额 (大写)

¥

还款方式

借款人

财务

副总经理

总经理

附件(张)

备注

借款部门

借款单

借款人

填表日期: 年 月 日 使用部门

款项类别

现金□

支票□ 支票号码:

借款用途 及理由

借款金额 (大写)

¥

还款方式

业务招待费申请单

填表日期:

部门

年月日

预约客户人数

副总经理

预约就餐地点 就餐标准 自带酒水 总经理`

请假单

日期: 年 月 日

姓名 请假类别

部门

□事假 □病假 请假时间

□其他(请说明)

备注:

□休假 □调休 请假 天

综合管理部负责人

主管副总经理

总经理

--

.

请假单

日期: 年 月 日

姓名 请假类别

部门

□事假 □病假 请假时间

填表日期: 年 月 日 部门

数量

用途

财务

副总经理

总经理

--

申请人 名称

.

办公用品申领单

填表日期: 年 月 日 部门

数量

用途

财务

申请人 客户方 事由 财务

副总经理

总经理

业务招待费申请单

填表日期:

部门

年月日

预约客户人数

副总经理

预约就餐地点 就餐标准 自带酒水 总经理`

--

.

申请人 客户方 事由 财务

预支费用 备注 财务

.

万

仟

佰

拾

元整

副总经理

总经理

申请人

序号

品名

办公用品申购表

填表日期:

年月日

部门

单 数量

位

用途

需用时间

预计申购费 用

合计 财务

副总经理

总经理

申请人

办公用品申购表

填表日期:

年月日

部门

--

序号

品名

.

单 数量

位

用途

需用时间

预计申购费 用

合计 财务

申请人 名称

副总经理

总经理

办公用品申领单

--

借款人 附件(张)

财务 备注

.

副总经理

总经理

出差人 事由 日期 地点 预支费用 备注 财务

出差申请单

填表日期:

年月日

部门

自 年 月 日 时起至 年 月 日 时止计 天

万

仟

佰

拾

元整

副总经理

总经理

出差人 事由 日期 地点

出差申请单

填表日期:

年月日

部门

自 年 月 日 时起至 年 月 日 时止计 天

--

□其他(请说明)

□休假 □调休 共请假 天

备注:

综合管理部负责人

主管副总经理

总经理

用车单

用车部门

用车事由

出车地点

由

公里表数

起始:

还车时间

用车人:

驾驶人:

用车日期/时间

人数

至 结束:

综合管理部负责人: 副总经理: 总经理:

--

.

备注

用车单

用车部门

用车事由

出车地点

由

公里表数

起始:

还车时间

用车人:

驾驶人:

备注

用车日期/时间

人数

至 结束:

综合管理部负责人: 副总经理: 总经理:

车辆行驶记录表

车号:

里程数

时间

日 期

起

止

记起止

地点

公里 公里 公里 时间 时间

目的

使用人

--

. --