CK11N取采购信息记录价格

SAP 标准成本、计划成本、目标成本、实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

SAP标准成本计划成本目标成本实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-codeCK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-元;移动平均价-元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-元;移动平均价-元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-小时;机器-小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工,机器 8.入库数量为20件标准成本= 50_ * ( 2*2+3*3 +*3 +*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*+3* +*3 +*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +*3 +*2)实际成本= 20*( 2*+3* +*6 +*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

医疗器械采购记录

医疗器械采购记录日期:2024年4月1日采购人员:王小华采购目的:更新医院设备,提高医疗服务质量采购预算:100万元序号采购物品数量规格品牌单价(元)总价(元)1 血压计仪 10 电子式 Omron 500 50002 血糖仪 20 电子式 Roche 300 600010 手套 500 无粉 Ansell 5 250012口罩1000无菌无2200013氧气瓶105L无200200016救生背心10标准款200200017输液器1000标准型5500018 一次性针头 1000 无菌 3M-Nexcare 2 200019 一次性注射器 1000 无菌 3M-Nexcare 2 200020医用纱布100无菌无101000总计:1,100,000元采购备注:本次采购涵盖了医院常用的各类医疗器械,以更新和提升医院的医疗服务质量为目标。

此次采购项目包括了血压计仪、血糖仪、心电图机、B超仪器等基本的医疗检测设备,并且还采购了病床、手术灯、手术器械、口罩、消毒柜等手术室和病房使用的设备。

同时也考虑到了急救车和急救设备的需要,购买了救护车、担架、氧气瓶等急救器械。

此外,为了满足日常的诊疗需求,我们还采购了输液泵、手套、一次性针头、一次性注射器、医用纱布等常用的医疗耗材。

希望此次采购可以提升医院的医疗水平和服务质量,为患者提供更好的医疗体验。

审批人:李总审批意见:本次采购经过合理规划和预算,物品种类齐全,价格合理,符合医院的需求。

审批通过。

审批日期:2024年4月5日备注:本次采购计划经过医院行政部门和采购部门的统筹规划和协商,根据医院的实际需求和预算情况确定了采购物品和数量,保证了采购的合理性和科学性。

在采购过程中,我们将严格按照合同要求履行采购程序,确保采购的物品质量和服务质量达到医院的要求,并且遵守采购法律法规,保证公开、公平、公正的原则。

记载此采购记录,以备日后查阅和核对。

sap ck11n标准核算成本里面的直接材料成本

sap ck11n标准核算成本里面的直接材料成本《深度解析SAP CK11N标准核算成本中的直接材料成本》在SAP系统中,CK11N标准核算成本是一个非常重要的功能模块,它可以帮助企业对产品生产成本进行全面的核算和管理。

其中,直接材料成本作为产品生产过程中最基本的成本之一,对于企业的成本控制和利润提升具有重要的意义。

在本文中,我们将通过分析SAP CK11N标准核算成本中的直接材料成本,来深入探讨这一关键成本在企业管理中的作用和方法。

我们将从简单到复杂,由浅入深地介绍直接材料成本的基本概念和计算方法,然后逐步深入剖析其在SAP CK11N中的具体运用和管理技巧。

1. 直接材料成本的基本概念和计算方法直接材料成本是指产品生产过程中,直接用于产品制造的原材料、零部件等成本。

其计算方法通常是根据生产过程中所使用的材料数量和单价来确定。

在SAP CK11N中,通过对实际用量和标准成本的比较,可以计算出直接材料成本的差异,并进行相应的分析和调整。

2. SAP CK11N中的直接材料成本核算在SAP系统中,CK11N标准核算成本模块可以帮助企业将标准成本和实际成本进行比较和分析,从而及时发现直接材料成本的差异,并进行成本控制和调整。

通过CK11N模块,企业可以清晰地了解到直接材料成本在整个生产过程中的具体金额和比例,从而有针对性地进行成本管理和优化。

3. 直接材料成本的管理技巧和方法在实际运用中,企业可以通过采用标准成本和实际成本比较分析法,结合SAP CK11N模块的功能,来全面管理和控制直接材料成本。

也可以通过优化供应链、提高生产效率等方式,来降低直接材料成本,提升企业的整体经济效益。

总结回顾:通过以上分析,我们对SAP CK11N标准核算成本中的直接材料成本有了更深入的了解。

直接材料成本作为产品生产过程中的重要成本之一,对企业的成本管理和利润提升具有重要的作用。

在SAP CK11N 模块的辅助下,企业可以更加全面地管理和分析直接材料成本,从而优化成本结构,提升企业的竞争力和盈利能力。

SAP常见问题及解决方法

SAP常见问题及解决⽅法⼀、CO常见场景(⼀)⽣产投⼊、产出1.创建成品物料(MM01)2.创建BOM物料(MM01)3.搭建产品BOM⽤量(CS01)4.创建产品⼯艺路线(CA22)5.创建物料信息记录价格(ME11 200001不选⼯⼚)6.物料计划价格更新(ZCOA001)7.产品标准成本计算(CK11N)8.标记、发布产品和物料价格(CK24)或者直接⽤CK40N替代7.89.创建采购订单(ME21N)ME23N查看ME22N修改“项⽬”选K代表寄售10.采购收货(MB01/MIGO)(有差异)移动类型101 MB03查询11.发票校验(MIRO/MRKO)12.创建⽣产订单(CO01)先“下达订单”再保存13.对⽣产订单发料(MB1A)移动类型261 ----到订单—输⼊订单号—保存14.订单收货/产出(MB31)若只发料,未收货或者部分收货,则为在制品REL;若收货完成,订单状态DLV/TECO,完⼯品15.计算在制品(KKAX)16.计算差异(KKS2)可在CO03 成本-余额中检查差异是否⼀致17.结算订单(KO88)Zco88 是在制与完⼯⼀起结算(所有订单)(⼆)物料分类账1.创建销售订单(VA01)编辑不完整⽇志-完成资料-ZPRO输⼊售价MMBE 查看库存数量ZSDR 订单执⾏情况Vf04 维护发票到期清单2.过账发货(VL01N)要维护产品序列号3.销售开具系统发票(VF01)批准⾄会计(VF02)更改开票凭证⾄财务凭证记账。

VFX3 检查产⽣开票凭证4.产品物料价格分析(CKM3N)可去掉销售凭证5.实际成本核算(CKMLCP)刷新直接处理跑平差异,执⾏到第五步(三)内部订单(⼀般)1.创建内部订单(KO01)订单类型维护结算规则2.维护订单预算(到年度)(K022)3.对内部订单发料(MB1A/MIGO)移动类型:261 有关订单的发货(发货到⽣产订单)—对应⽣产成本科⽬Z33 研发试制投⼊(内部订单)---对应物料消耗科⽬4、切凭证到内部订单(F-02)此处成本中⼼字段留空,订单字段输⼊内部订单号5、内部订单结算(KO88)维护结算规则6、订单关闭(KO02)显⽰结果,KO03 附加-成本分析或者KOB1(四)如果物料没有发布标准价格就做了货物移动的处理⽅法1、CKM3 记⼀下物料的差异2、CKMM更改物料状态由S+3改为S+2,然后接着改回S+33、MR22 差异还原(五)成本收集器批量建⽴⽅法1、KKF6M 集中输⼊成本收集器2、全选,保存3、MF30 成本收集器成本估算核算错误多数是成本收集器看⼀下,SE16 输⼊KEKO 查看⼀下是否有19成本收集器的成本估算。

SAP 成本之计算逻辑

SAP成本核算里面提到的4个成本概念:目标成本、标准成本、计划成本、实际成本。

本博文主要是研究其计算逻辑,成本计算变式,取价变式的取价顺序,展开数量,展开时间点等的研究,但是一直时间的原因,没有空重新整理,以下是几年前研究的随笔记录让大家看起来比较费劲:同步成本核算-成本取价规则与时间点SAP成本核算里面提到的4个成本概念:目标成本、标准成本、计划成本、实际成本。

按SAP建议,原材料用移动平均价格体系,半成品、成品用标准价格体系,这里组件为移动平均价格。

根据成本管理需求的不一样,管理方法也不一样,但是其目的都是以一个相对成熟的稳定的成本(目标成本)作为衡量杠杆去控制际实成本。

目标成本:成本控制的参照物,它与实际成本有相同的成本核算项目,便于成本分项控制。

SAP成本管理常用的目标成本版本OKV6有三种:目标成本版本0:以目前标准成本估算为参照去控制实际成本;目标成本版本1:以计划成本/初步成本估算为参照去控制实际成本;目标成本版本2:以目前标准成本估算为参照去控制计划成本。

所以目标成本的计算实际上是按照订单实际收货的数量展开的,而目标收货的数量和金额是在订单差异计算后产生的,所以成本分析的时候特别注意。

计划成本:SO的计划成本是SO创建时自动计算产生的成本;订单的计划成本是订单保存或下达时自动计算产生的成本。

实际成本:实际领用的材料成本+订单确认或作业类型过帐CK21N产生的费用。

标准成本:按标准生产批量以当期标准成本估算为计算基准所得到的成本。

在这里有必要解释一下,所谓当期成本估算为计算基准就是以最近一次发布。

标准价格所运行CK11N-CK24(CK40)时的组件价格和作业价格、数量结构日期展开的BOM和途程计算所得到的成本。

当时的价格现在就在物料主档的成本计算2视图的目前价格,当然如果你原材料没有发布或者不会每个月都发布,那么组件的成本计算2视图的目前价格是没有的,但是系统是会记住当时(最近一次发布)的成品或半成品标准价格那时刻组件、作业的价格及数量。

采购信息记录

5-5*17%+1=5.15

11

采购信息记录定价

根据采购定价条件技术,计算价格

1.根据供应商、采购组织确定定价过程 2.条件类型的确定与输入 3.按照每个条件类型的存取顺序读取相应条件表

4.净价、有效价格的计算

12

内容目录

1 2 3

采购信息记录 采购信息记录定价 采购信息记录的维护

13

采购信息记录的维护

ME11/ME12

手动维护信息记录

自动维护前提:“信息更新标识”被设置 采购订单

报价单

自动维护订单

采购信息记录未创建,创建采购订单,勾选信息更新标 识,手动输入价格。创建完成后去ME13查看。

自动创建一个不带 “条件”的信息记 录,同时将采购订 单编号带到信息记 录中

3

采购信息记录数据层次

一般数据

通用信息

文本

供应商数据 订单单位

面向采购组织/ 工厂信息

采购组织/工厂数据 计划交货时间 采购组 标准订单数量 净价

价格和条件 毛价 折扣 运费

历史信息

价格历史记录 订货统计数据 历史变更信息

4

手动创建

ME11

标准,外协加工,寄售分别应用在相 应类型的采购订单上; 管道特别应用于管道消耗。

7

采购信息记录

创建采购信息记录, 系统会产生默认的条 件类型,一般为条件 类型PB00, 可以输入其他条件类

型,如RA00,FRC1

等。 在创建采购订单时, 会将采购信息记录中 的条件类型带入到采 购订单中。

8

环境

9

内容目录

1 2 3

采购信息记录 采购信息记录定价 采购信息记录的维护

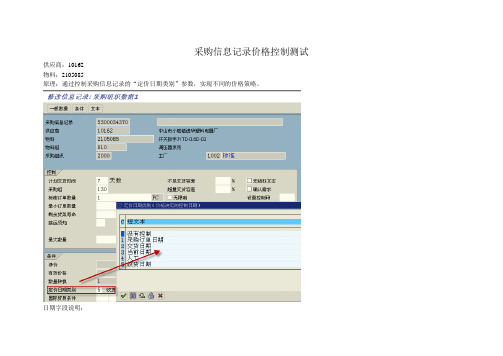

信息记录价格日期控制测试记录

采购信息记录价格控制测试供应商:10162

物料:2105085

原理:通过控制采购信息记录的“定价日期类别”参数,实现不同的价格策略。

日期字段说明:

1(采购订单日期):创建采购订单时的凭证日期,可以人为修改;

2(交货日期):采购订单行项目的交货日期,默认为系统自动计算,可以人工修改;

3(当前日期):系统的当前日期,不能修改。

5(收货日期):采购订单收货时会计凭证的记账日期。

设置不同时段的信息记录价格用于结果测试:

分别对应价格:22/26/30 测试结果:

1、“4 人工”和“没有控制”测试结果不明显。

可能和后台配置相关,还需要测试。

2、信息记录的价格日期控制策略决定了采购订单的价格和收货时的评估价格。

3、“1 采购订单日期”策略指采购订单价格取创建日期对应的信息记录价格。

收货和均使用这个价格。

4、“2 交货日期”策略指采购订单的价格取采购订单行项目“交货日期”对应的信息记录价格。

多个行项目时只按第一个行项目计算。

采购订单、物料凭证和发票均默认这个价格。

5、“3 当前日期”策略指取创建采购订单时系统日期对应的信息记录价格。

采购订单和收货进仓时使用这个价格。

6、“5 收货日期”策略指创建采购订单时取计划交货日期价格,仓库收货时取其过账日期对应的信息记录价格重估,发票默认会计凭证价格。

SAP标准成本核算问题大全

在这篇中我们针对标准成本相关的问题进行问答,供大家参考。

1. CK11N原材料无法取到采购订单价格?答:如果没有专门维护信息记录,而是创建采购订单后,使用采购订单的价格作为采购物料的标准价,但是CK11N执行标准成本计算时取不到价格,原因可能是采购订单手工输入价格时,系统不会自动生成默认的信息记录号码,如果生成,就可以取到值。

2. CK11N进行标准成本估算时,系统提示消息号:“M3 551,你不能更改价格从S到移动平均价,因为负数评估库存存在。

”答:可能的原因是BOM中启用了虚拟件,虚拟件没有维护财务视图,正常情况下,虚拟件需维护MRP视图中的采购类型和特殊采购类型为E/50。

3. 成本组件中哪个组件会更新为标准价?答:系统逻辑为,在OKTZ成本组件视图中只要标为和存货评估相关的,就作为标准价(会计视图)的一部分。

如下图:注意:如果某些组件未标记为和存货评估相关或者说只是一部分和存货评估相关,则可能导致物料主数据成本视图中的标准价和会计视图中的标准价不同。

SAP配置点的说明如下图:4. CK11N出现消息:KC694”No structure could be determined for internal activity”是什么原因?答:通常是因为作业价格是否由系统自动计算还是手工维护和OKTZ成本组件结构中是否勾选“初级成本要素分割”有矛盾造成的,一般情况下,如果由系统自动计算作业价格,则可以在OKTZ中勾选“初级成本构成分割”,如果作业价格为手工维护,同时在OKTZ中勾选“初级成本构成分割”,则在CK11N会出现该消息。

该消息的意思实际是作业价格对应的为43类型次级成本要素,如果没有计算作业价格,则初级成本要素不会分割到作业,那么从成本组件上来说也就对于作业相关的成本就无法使用初级成本要素分割。

应该说,如果勾选了“初级成本要素分割”,在对应的成本组件行中可维护作业对应的初级成本要素。

详细解释可参考note:1658589备注说明:OKTZ中“初级成本构成分割”一般情况下不勾选。

简易采购记录单

简易采购记录单

日期:2022年1月1日

供应商:ABC公司

采购物品:办公用品

采购数量:100个

单价:10元/个

总金额:1000元

尊敬的领导:

我在2022年1月1日与ABC公司进行了一次办公用品的采购,具体采购记录如下:

1. 采购日期:2022年1月1日

2. 供应商:ABC公司

3. 采购物品:办公用品

4. 采购数量:100个

5. 单价:10元/个

6. 总金额:1000元

这次采购的目的是为了满足公司日常办公的需要。

办公用品是公司运营不可或缺的一部分,包括文具、笔记本电脑、打印机等。

为了保证员工的工作效率和舒适度,我们需要及时补充这些办公用品。

ABC公司作为我们的长期合作伙伴,一直以来都能够提供高质量的产品和优质的服务。

他们的办公用品质量可靠,价格合理,交货及时。

因此,我们选择了ABC公司作为本次采购的供应商。

在与ABC公司进行沟通后,我们决定采购100个办公用品。

每个办公用品的单价为10元,总金额为1000元。

我们认为这是一个合理的数量和价格,能够满足公司的需求并控制采购成本。

通过这次采购,我们希望能够为公司提供良好的工作环境和条件,提高员工的工作效率和舒适度。

同时,我们也希望能够与ABC公司保持长期合作,共同发展。

感谢您对本次采购的支持和关注,如果您对本次采购有任何疑问或意见,请随时与我联系。

谢谢!。

SAP有数量结构的物料成本核算

China GDC SAP Community (FIN)

成本核算变式7

工艺路线的选择标识可以确定 首先选择哪个工艺路线,任务 清单类型的参数、任务清单用 途和计划状态

※标准规范: • 有效期间:工艺路线必需在数量结构日期内有效。 • 批量范围:成本核算批量必需在批量范围内。

• 该状态允许进行成本核算。

原材料

原材料 原材料

| Slide 9 /45

© 2013 IBM Corporation

China GDC SAP Community (FIN)

BOM主数据-表头

・BOM用途 同一个物料、根据不同用途可以登录多个 例如:专门用于工程设计或成本核算 ・BOM 状态 如果对BOM 进行复杂更改,可以使用BOM 状态来控 制使用BOM 的时间,例如,用于成本估算。为成本 核算读取BOM 时,BOM 必需为活动状态。 ・有效范围 BOM 可以定义为只对有限范围的批量有效,例如, 从1 到1,000 个装置。然后,您可以为超过1,000 装置的批量创建不同的BOM。因此,只有一个BOM 可 用于所定义的成本核算批量 ・备选BOM 备选BOM 可以描述可创建具有相同属性产品的不同 产品结构。 例如,一个备选的BOM 使用金属片A,而另一个备选 BOM 使用金属片B。

| Slide 15 /45

© 2013 IBM Corporation

China GDC SAP Community (FIN)

工作中心

在工作中心指定成本中心。 通过成本中心和作业类型可以 决定作业单价、作业单价乘以 作业时间就可以核算出加工费

| Slide 16 /45

© 2013 IBM Corporation

成本核算变式6

SAP知识点-1

查看文章sap fico知识点小结2012-04-18 14:05财务知识点·科目表位于公司代码(company code)之上,集团(client)之下。

科目表的科目在总帐的主数据中维护。

·在SAP中的科目没有1,2,3级科目的分法,全部是一级科目。

科目代码长度为8位,在报表层次,会根据科目代码的前4位编码汇集成一个科目显示。

·统驭科目不用来直接记帐,它是由应收模块、应付模块和固定资产模块直接过帐的。

·总帐科目的录入需遵循“有借必有贷,借贷必相等”的原则。

借贷两边都需同时录入。

对于应收、应付的发票录入,则单边即可。

系统会自动根据所选的客户或供应商生成双边分录。

·SAP的凭证类别基本分为收、付、转三类,和传统的会计凭证分类一样。

oSA,总帐凭证。

(转帐凭证)oKA,供应商凭证。

(付款凭证)oKR,应付供应商凭证。

(付款凭证)oKG,供应商转来的经字发票,SAP称为贷方凭证。

(付款凭证)oKZ,付款给供应商的凭证。

(付款凭证)oDA,顾客凭证。

(收款凭证)oDR,开具发票给顾客的凭证。

(收款凭证)oDG,开具红字发票给顾客的凭证。

(收款凭证)oDZ,向顾客收款的凭证。

(收款凭证)oAA,与固定资产相关的凭证。

·特殊总帐标记有A,B,C,D四种,分别对应预收帐款,应收票据,预收款请求和担保。

1.7.CO知识点·一个成本控制范围下可包含一个公司代码,也可包含多个公司代码。

·成本流和成本对象是管理会计的基本概念。

成本流描述企业内部的价值流,像是穿梭在企业中的河道。

而成本对象则像是一个个湖泊,起来收集成本的作用。

·管理会计凭证记录了什么性质的成本(多数为损益)从哪里流向哪里。

它也借用了财务会计中的“借/贷”的概念。

如:·借:成本的流入·贷:成本的流出·管理会计凭证不像财务会计凭证那样借贷必相等。

SAP标准成本核算问题大全

在这篇中我们针对标准成本相关得问题进行问答,供大家参考。

1、CK11N原材料无法取到采购订单价格?答:如果没有专门维护信息记录,而就是创建采购订单后,使用采购订单得价格作为采购物料得标准价,但就是CK11N执行标准成本计算时取不到价格,原因可能就是采购订单手工输入价格时,系统不会自动生成默认得信息记录号码,如果生成,就可以取到值。

2、CK11N进行标准成本估算时,系统提示消息号:“M3 551,您不能更改价格从S到移动平均价,因为负数评估库存存在。

”答:可能得原因就是BOM中启用了虚拟件,虚拟件没有维护财务视图,正常情况下,虚拟件需维护MRP视图中得采购类型与特殊采购类型为E/50。

3、成本组件中哪个组件会更新为标准价?答:系统逻辑为,在OKTZ成本组件视图中只要标为与存货评估相关得,就作为标准价(会计视图)得一部分。

如下图:注意:如果某些组件未标记为与存货评估相关或者说只就是一部分与存货评估相关,则可能导致物料主数据成本视图中得标准价与会计视图中得标准价不同。

SAP配置点得说明如下图:4、CK11N出现消息:KC694”No structure could be determined for internal activity”就是什么原因?答:通常就是因为作业价格就是否由系统自动计算还就是手工维护与OKTZ成本组件结构中就是否勾选“初级成本要素分割”有矛盾造成得,一般情况下,如果由系统自动计算作业价格,则可以在OKTZ中勾选“初级成本构成分割”,如果作业价格为手工维护,同时在OKTZ中勾选“初级成本构成分割”,则在CK11N会出现该消息。

该消息得意思实际就是作业价格对应得为43类型次级成本要素,如果没有计算作业价格,则初级成本要素不会分割到作业,那么从成本组件上来说也就对于作业相关得成本就无法使用初级成本要素分割。

应该说,如果勾选了“初级成本要素分割”,在对应得成本组件行中可维护作业对应得初级成本要素。

步骤四:成本估算变式

成本估算时灵活的物料取价策略可以满足企业任何复杂需求,取价策略定义非常重要,对于产

品的成本估算,特别是原料波动比较大的企业,什么价格最真实?当前的市场价格或当前你和

供应商协商的价格

SAP中类似价格有信息记录(Info Record)

框架协议(Outline Agreement

包括合同->Contract和计划协议->Sheduling Agreement)中的价格,所以通常就将L设置为最

优先取价策略, 如果企业恰好都有这些业务,这些价格谁最优先? 假

设是信息记录,对同一原

L:使用采购信息记录中维护的价格, 实际上其子策略并不仅仅包含信息记录价格

U:允许用户自定义成本估算的物料取价策略,SAP尽管差不多已经将可能想到的物料取价格策略全想到了,但是设计者认为应该还有一些极其BT的取价需求,所以留下了一个用户增强(SMOD: COPCP005)允许用户根据自己的逻辑比如在某些分析型成本估算时进行价格处理,这才叫精益求精,追求完美

标准成本估算不仅仅是产品标准价格的来源点

还有一个面的问题

就是记录产品包括的原料

人工和各项制造费用的标准成本

以便和实际发生额进行比较得出差异

且差异也被分为价差和量差

标准成本法在ERP中的详细实现稍后会详细介绍

*思考一个问题,如果企业包括原料和产品都使用了移动平均价,那么标准成本估算还有什么作用?

图24-[4]:你可以启动成本估算的Error Management,如果成本估算出现错误,则发邮件给系统预先设置的人员(发邮件这东西还是没有打电话来的快速直接)

SAP标准成本核算问题大全

在这篇中我们针对标准成本相关的问题进行问答,供大家参考。

1.CK11N原材料无法取到采购订单价格?答:如果没有专门维护信息记录,而是创建采购订单后,使用采购订单的价格作为采购物料的标准价,但是CK11N执行标准成本计算时取不到价格,原因可能是采购订单手工输入价格时,系统不会自动生成默认的信息记录号码,如果生成,就可以取到值。

2.CK11N进行标准成本估算时,系统提示消息号:“M3551,你不能更改价格从S到移动平均价,因为负数评估库存存在。

”答:可能的原因是BOM中启用了虚拟件,虚拟件没有维护财务视图,正常情况下,虚拟件需维护MRF视图中的采购类型和特殊采购类型为E/503.成本组件中哪个组件会更新为标准价?答:系统逻辑为,在OKTZ成本组件视图中只要标为和存货评估相关的,就作为标准价(会计视图)的一部分。

如下图:注意:如果某些组件未标记为和存货评估相关或者说只是一部分和存货评估相关,则可能导致物料主数据成本视图中的标准价和会计视图中的标准价不同。

View Compoaerjis AttitbuteG OetJFtts芳*叶3讯从国S S ySCIVCWt钿K即臀,Jff. TJ* 5TOM1■■如flrCh■屮C M £>■#«C4ff-口Jrirr^r StFtfrtart VnMCMtJ CWCWEt 3 1r«1■ £JCMI<4l!W»MbZ・O AsbrKTifnt! £^o»riE- LHAs -Fi嗣E 3启*匚护^sst R J>L#d Kill 尊匚际UmpooeFSMOTO-tJIDJ f Ofi!CJUffflH OMt«tMrO(ra»wq;4ri W^RJtfiCM Z佔皿bM丄JIrwewiy inteHW torffwdH BiYwntJ^Hbt Be^nwTt IM Hdteefmnt• Q&K 衬SWfe HrdKATtd mm cmi VnMGHElU H md 亡沁■ fhf;穴VMfeh <j«ldFiten* 円ow(畦T「rW* ffnst 财加g«g nwtorvinutCjat $oit* Ffct Retfwvtt C" KA*onttfni&ite n»$i VnOtetfflEi,VwtKir C D A■ 3«rf rd V>nafe^t tortldOcti Ph&fle w CMT^i[忙已E*曲理亦EHSAP配置点的说明如下图:4.CK11N 出现消息:KC694 No structure could be determined forin ternal activity ” 是什么原因?答:通常是因为作业价格是否由系统自动计算还是手工维护和OKTZ成本组件结构中是否勾选“初级成本要素分割”有矛盾造成的,一般情况下,如果由系统自动计算作业价格,则可以在OKT冲勾选“初级成本构成分割”,如果作业价格为手工维护,同时在OKTZ中勾选“初级成本构成分割”,则在CK11N会出现该消息。

CK11N取采购信息记录价格

CK11N取采购信息记录价格

一、基本配置事务码:okkn

从上面的采购信息记录中选择l价格后,采购信息记录的政策顺序显示在下面。

每种采购信息记录策略的细节需要进一步测试和确定。

二、基础数据

交易代码:me11维护采购信息记录

针对物料3500579999采购信息记录维护了三个价格

2022.03.12-2022.01.31,价格182022.02.01-2022.02.28,价格262022.03.01-9999.12.31,价格56

事务码:ck11n成本估算

计算结果:

bom中3500579999用量为1卷,根据评估日期取有效采购信息记录价格18。

如果评估日期变更为2022年2月12日

计算结果:

概述:3500579999是测试期间的一种新材料。

开始时,只创建三条采购信息记录(不创建采购订单)。

ck11n计算时,系统提示找不到有效的供应商来源。

读取物料主数据中的移动平均价格。

然后,创建采购订单,并根据从评估日期获得的采购信息记录ck11n和有效价格。

SAP标准成本核算问题大全

在这篇中我们针对标准成本相关的问题进行问答,供大家参考。

1. CK11N原材料无法取到采购订单价格?答:如果没有专门维护信息记录,而是创建采购订单后,使用采购订单的价格作为采购物料的标准价,但是CK11N执行标准成本计算时取不到价格,原因可能是采购订单手工输入价格时,系统不会自动生成默认的信息记录号码,如果生成,就可以取到值。

2. CK11N进行标准成本估算时,系统提示消息号:“M3 551,你不能更改价格从S到移动平均价,因为负数评估库存存在。

”答:可能的原因是BOM中启用了虚拟件,虚拟件没有维护财务视图,正常情况下,虚拟件需维护MRP视图中的采购类型和特殊采购类型为E/50。

3. 成本组件中哪个组件会更新为标准价?答:系统逻辑为,在OKTZ成本组件视图中只要标为和存货评估相关的,就作为标准价(会计视图)的一部分。

如下图:注意:如果某些组件未标记为和存货评估相关或者说只是一部分和存货评估相关,则可能导致物料主数据成本视图中的标准价和会计视图中的标准价不同。

SAP配置点的说明如下图:4. CK11N出现消息:KC694”No structure could be determined for internal activity”是什么原因?答:通常是因为作业价格是否由系统自动计算还是手工维护和OKTZ成本组件结构中是否勾选“初级成本要素分割”有矛盾造成的,一般情况下,如果由系统自动计算作业价格,则可以在OKTZ中勾选“初级成本构成分割”,如果作业价格为手工维护,同时在OKTZ中勾选“初级成本构成分割”,则在CK11N会出现该消息。

该消息的意思实际是作业价格对应的为43类型次级成本要素,如果没有计算作业价格,则初级成本要素不会分割到作业,那么从成本组件上来说也就对于作业相关的成本就无法使用初级成本要素分割。

应该说,如果勾选了“初级成本要素分割”,在对应的成本组件行中可维护作业对应的初级成本要素。

详细解释可参考note:1658589备注说明:OKTZ中“初级成本构成分割”一般情况下不勾选。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

事务码:OKKN

上面选择L来自采购信息记录的价格之后下方出现采购信息记录的策略顺序。

采购信息记录各个策略细节需进一步测试确定。

事务码:ME11维护采购信息记录

针对物料3500579999采购信息记录维护了三个价格

2012.03.12----2013.01.31,价格18

2013.02.01----2013.02.28,价格26

2013.03.01----9999.12.31,价格56

事务码:CK11N成本估算

计算结果:

BOM中3500579999用量为1卷,根据评估日期取有效采购信息记录价格18。

假若评估日期改为2013.02.12

计算结果:

总结:测试过程中3500579999是新建物料,开始只创建三个采购信息记录(没创建采购订单),CK11N计算时,系统提示找不到有效供应商源,读取物料主数据中移动平均价。

之后创建了采购订单,CK11N再计算时,根据评估日期取采购信息记录有效价格。