挣值分析法 – Earned Value Analysis

Earned Value Analysis 挣值分析法

Earned Value Analysis 挣值分析法Earned Value AnalysisEarned Value Analysis (EVA) 挣值分析法,也称为赢得值、获得值。

它是一种项目跟踪,项目状态评估的技术;其核心内容是将工作、工作进度量化为价值,工作计划->预算,实际工作进展->成本,使得我们可以客观地精确地计算工作完成的百分比。

它解决了在任务持续时间段内凭借主观估计该任务完成情况的问题。

这种分析方法适用的任务特性为:在叶子节点任务基础上进行分析,支节点由叶子节点相加即可。

a) 有一定的持续时间b) 可以计算出每单位工作时间的平均工作成本例如:开发阶段开发任务,测试阶段的测试任务,相对的“销售商务谈判”这个任务就不能适用这种分析方式。

1. 基本概念1 计划Vs 执行Budget at Completion (BAC) :该项工作的总预算。

单位时间工作成本= BAC / Duration(单位时间工作成本是一个经验值,各个公司都有积累的数据。

)Budgeted Cost of Work Scheduled ( BCWS ) :按照计划,在评估点应该完成的工作的预算。

BCWS = 单位时间工作成本×实际工作时间Budget cost of Work Performed (BCWP) :在评估点实际上完成的工作的预算。

进度执行指标:Schedule Performance index ( SPI ) = BCWP/BCWS 进度偏差(Schedule Variance) sv = BCWP-BCWSSV简单地是离计划进度偏差地绝对指示。

SPI是关于效率的只是,指出项目使用预定资源的效率;接近1.0的SPI值指示了预定项目的高效执行,偏离1.0说明该计划彻底偏离实际,或者项目出现了无法控制得异常状况。

预定完成百分比Percent Scheduled for completion = BCWP/BAC实际完成百分比Percent Complete = BCWP/BAC2. 基本概念2 预算Vs成本Actual Cost of Work Performed (ACMP) :ACMP的值是在某个时间点已经完成的工作任务的实际工作量花费。

浅谈挣值分析范文

浅谈挣值分析范文挣值分析(Earned Value Analysis)是项目管理中常用的一种方法,用于跟踪和评估项目的实际进展情况,并与计划进度进行比较,以确定项目是否按时、按预算进行。

挣值分析主要依据项目的成本和进度计划,通过对实际工作量和实际成本进行跟踪和记录,来分析和评估项目的绩效。

通过计算项目的挣值指标,可以获得项目的当前状态和未来预测,以及进行问题识别和决策。

挣值分析主要关注三个关键指标:计划价值(Planned Value,PV)、实际成本(Actual Cost,AC)和挣值(Earned Value,EV)。

计划价值是指项目按计划完成的价值。

通常是通过时间和成本计划来确定的。

实际成本是指实际投入到项目中的成本。

挣值是指已完成的工作所具有的价值。

绩效指数是指完成工作与花费成本之间的比率。

绩效指数大于1表示工作效率高于预期,小于1表示工作效率低于预期。

成本偏差是指实际成本与计划成本之间的差异。

成本偏差大于0表示实际成本低于计划成本,小于0表示实际成本高于计划成本。

进度偏差是指已完成工作与计划工作之间的差异。

进度偏差大于0表示项目进度超前于计划,小于0表示项目进度滞后于计划。

完工预测是指预测项目的最终成本。

挣值分析能够提供如下几个方面的信息:1.项目进展情况:通过挣值指标可以了解项目的实际进展情况,包括进度和成本方面的情况。

例如,通过计算绩效指数可以判断项目是否按照预期进展。

2.风险识别:通过与计划相比较,可以识别出可能的问题和风险。

例如,如果成本偏差为负,则可能需要调整项目资源或者控制成本。

3.预测项目完成情况:通过计算完工预测可以预测项目的最终成本,从而提前采取措施。

例如,如果完工预测超出预算,可能需要采取控制措施。

4.决策支持:通过挣值分析可以提供项目管理者决策的依据。

例如,在控制范围变更时,可以通过挣值分析来评估影响,并做出决策。

依靠挣值分析,项目管理者可以更好地了解项目的整体情况,及时发现问题并采取措施进行调整。

挣值分析法——精选推荐

挣值分析法0引言挣值分析法又称偏差分析法,是对项目进度和成本进行综合控制的一种有效方法。

它的基本要素是用货币量代替工程量来测量工程的进度,不是以投入资金的多少来反映工程的进展,而是以资金已经转化为工程成果的量来衡量。

挣值分析法起源于美国国防部1967年推出的"项目成本/工期控制系统规范",逐步推广到美国的能源部等政府组织,现在已被项目管理研究所纳入项目管理知识体系,作为项目管理跟踪的主要手段得到广泛的应用。

它是一种综合了进度计划、范围、资源和项目绩效测量的方法,通过对已完成的预算成本与已完成工作的实际成本和计划工作的预算成本进行比较来确定成本与进度完成量是否按照计划进行。

挣值分析法的价值在于将项目的进度和费用综合度量,从而能准确描述项目的进展状态。

挣值分析法的另一个重要优点是可以预测项目可能发生的工期滞后量和费用超支量,从而及时采取纠正措施,为项目管理和控制提供了有效手段,是项目经理评估项目执行绩效不可或缺的工具。

1挣值分析法的基本原理挣值分析法(EarnedValued,EV),是一种能全面衡量项目进度状态、成本趋势的科学方法,其基本要素是用货币量代替实物量来测量项目的进度,它不以项目投入资金的多少来反映项目的进展,而是以投入资金已经转化为项目成果的量来衡量,是一种完整和有效的项目监控方法。

利用挣值分析法对项目成本进行管理和控制的基本原理是根据预先制订的项目成本计划和控制基准,在项目工程实施后,定期进行比较分析,然后调整相应的工作计划并反馈到实施计划中去。

有效地进行项目成本、进度管理的关键是监控项目实际成本及工程进度的状况,及时、定期地与控制基准相比照,并结合其他可能改变的因素,及时采取必要的纠正措施,修正或更新项目计划。

预测出在项目完成时工程成本是否会超出预算、工程进度是会提前或落后。

这种监控必须贯穿于项目实施的整个过程之中。

在项目实施过程中的某一时间点,仅仅监控计划成本支出与实际成本消耗量是无法判断出项目成本是否有超支或有节余的,因为项目成本消耗量大的原因可能是进度超前,也可能是因为成本超出预算;反之亦然。

Earned Value挣值分析法

Earned Value挣值分析法2007-09-04 10:42挣值分析法又称偏差分析法,是一种分析目标实施与目标期望之间差异的方法.挣值法的优点是能同时判断项目预算和进度计划的执行情况,以预算和费用来衡量工程的进度.挣值法的三个基本参数1.计划工作量的预算费用(BCWS---Budgeted Cost for Work Scheduled),也称PV(计划成本),2.已完成工作量的实际费用(ACWP---Actual Cost for Work Performed),也称AC(实际成本)3.已完工作量的预算成本(BCWP---Budgeted Cost for Work Performed),也称EV(挣值Earned Value).挣值分析法的四个评价指标1.进度偏差(Schedule Variance--SV)SV=BCWP-BCWS(EV-PV)当SV为正值时,表示进度提前当SV为负值时,表示进度延期2.费用偏差(Cost Variance--CV)CV=BCWP-ACWP(EV-AC)当CV为正值时,表示实际消耗人工(费用)低于预算值,即有节余或效率高.当CV为负值时,表示执行效果不佳,即实际消耗人工(或费用)超过预算值即超支.当CV等于零,表示实际消耗人工(或费用)等于预算值.3.费用执行指标(Cost Performed Index-CPI)CPI=BCWP/ACWP(EV/AC)当CPI>1,表示低于预算,即实际费用低于预算费用当CPI<1,表示超出预算,即实际费用高于预算费用当CPI=1,表示实际费用与预算费用整合吻合4.进度执行指标(Schedul Performed Index---SPI)SPI=BCWP/BCWS(EV/PV)当SPI>1,表示进度提起,即实际进度比计划进度快当SPI<1,表示进度延误,即实际进度比计划进度慢当SPI=1,表示实际进度等于计划进度.4. 简单举例一个外地客户现场开发的项目,项目成员10人,开发期间估计为30天。

挣值分析法1

挣值分析法11.简介挣值分析法(Earned Valued,简称“EV”)是一种在项目跟踪过程中常用的、衡量项目进度和成本情况的方法。

挣值分析法的应用是基于对任务的科学拆分以及合理的日程安排基础之上的,它通过对项目成果的统计,度量项目的进度和成本,是一种有效的项目监控方法。

挣值分析法是定期进行的,在软件项目管理中一般以一星期为单位。

此外,我们以二分法原则设定对工作完成度的衡量,即对拆分出的任务,只有“完成”和“未完成”两种,没有百分比的设定。

2.应用2.1进度和成本数据的统计分析以所收集的项目数据为基础,采用以下度量方法对进度和成本状况进行统计计算:计划任务预算成本BCWS(Budgeted Cost of Work Scheduled):也称为计划成本(PV),到当前报告周期结束时为止,按计划应完成的全部任务的预算成本的总和。

已完成任务预算成本BCWP(Budgeted Cost of Work Performed):也称为挣值(EV),到当前报告周期结束时为止,已完成的全部任务的预算成本的总和。

已完成任务实际成本ACWP(Actual Cost of Work Performed):也称为实际成本(AC),到当前报告周期结束时为止,已完成的全部任务的实际成本的总和。

项目预算总成本BAC(Budget At Completion)(可选)项目完成时的预算成本,包括项目执行过程中经批准的管理预留,因此它是动态更新的。

将统计计算的结果以挣值图(EV图,用来反映所挣得的值的图)形式表达出来,2.2偏差分析偏差分析的主要步骤如下:a.通过偏差分析,识别重大偏差以项目进展状况的统计结果为依据,进行以下偏差分析:(1)进度性能指数(SPI)执行预算/计划预算(BCWP/BCWS)如果SPI > 1.0,则表明到目前时间点,完成的工作比计划的多(即,项目的进度提前了);如果SPI < 1.0,则表明到目前时间点,完成的工作比计划的少(即,项目的进度滞后了)。

赢得值分析法简介

赢得值分析法简介赢得值分析法(earned value Analysis)又称为挣值法或偏差分析法,是在工程项目实施中使用比较多的一种方法。

1967年美国国防部开发了挣值法并将它成功运用于国防工程中,并逐步获得了广泛的应用。

赢得值法是对项目的进度和费用进行控制的一种有效的方法。

赢得值法的价值在于将项目的进度和费用来综合度量,从而能准确的描述项目的进展状态。

优点是可以预测项目可能发生的工期滞后量和费用超支量,从而即使采取纠正措施,为项目管理和控制提供了有效的手段。

赢得值法的三个基本参数:1、计划工作量的预算费用(Budgeted Cost for Work Scheduled),计算公式为:BCWS=计划工作量×预算定额从公式中可以看出,BCWS指项目实施过程中某阶段计划要求完成的工作量所需的预算费用,主要反映进度计划应当完成的工作量。

2、已经完成工作量的实际费用(Actual Cost for Work Performed ),ACWP是指项目在实施过程中所发生的实际费用,主要反映项目执行的实际消耗。

3、已完成工作量的预算费用(Budgeted Cost for Work Performed),计算公式为:BCWP=已完工作量×预算定额BCWP即赢得值,是指项目实施过程中按某阶段已经完成的实际工作量和预算定额来计算而发生的费用,实际完成量包括前期完成量和已经开始但是没有完成的工作的折算量。

赢得值法的四个评价指标:1、费用偏差(Cost Variance):CV=BCWP-ACWP费用偏差即已完成工作量的预算费用和已完成工作量实际费用的差值,工作量是相同的,差值主要体现在定实际费用和预算定额的差别上,因此CV反映的主要是执行效果,如果CV<0,表示实际发生的费用小于预算的费用,执行效果较好,费用有节余或者效率较高;反之如果CV>0,则表示实际费用超出了预算费用,即超支,说明这一阶段的执行效果不好。

挣值分析法在项目管理中的应用分析

挣值分析法在项目管理中的应用分析EarnedValueAnalysisinProjectManagementApplicationAnalysis孙文成1,刘航2(1.中交天津航道局有限公司,天津300461;2.天津高速公路开发经营有限公司,天津300073)SUN Wen-cheng 1,LIUHang 2(CC Tianjin Dredging Company Limited,Tianjin 300461,China;2.Tianjin Expressway Management Development CompanyLimited,Tianjin 300073,China)【摘要】简要介绍了挣值分析的内涵,通过分析挣值分析法三个基本值及其与WBS 的关系,论述了挣值分析法的应用条件、步骤及限制因素,最后阐述了挣值分析法应用中应注意的方面,目的是为挣值分析法在实践中的应用提供参考。

【Abstract 】The papersimplyintroducesthe connotationofthe EarnedValue Analysis,and demonstrates applied requirements,applied steps and restrained conditions of the Earned Value Analysis by analyzing three basic values of the Earned Value Analysis and the relationship between WBS and the Earned Value Analysis,it also elaborates the aspects that should be paid attentiontowhenuse the EarnedValue Analysisfinally,inordertoassistuserinapplyingthe EarnedValue Analysis.【关键词】项目管理;挣值分析法;WBS ;偏差【Key words 】projectmanagement;Earned Value Analysis;WBS;deviation【中图分类号】F224.9;TU723【文献标志码】A 【文章编号】1007-9467(2011)08-0170-04【作者简介】孙文成(1982~),男,安徽阜阳人,助理工程师,从事工程造价研究,(电子信箱)wen-cheng2008@ 。

项目管理ev

项目管理ev项目管理EV是指项目管理中的一种指标,即“挣值分析(Earned Value Analysis)”。

它是一种用于衡量项目实际进度与成本表现的方法,可以帮助项目经理预测项目完成时间和成本,并及时发现和解决项目中出现的问题。

EV的计算公式为:EV=BCWP(Budgeted Cost of Work Performed,已完成工作的预算成本)。

这个公式可以帮助项目经理对项目的实际进度和成本进行量化分析。

通过对EV的计算,可以了解项目在当前时间点上的实际进度情况,同时也可以预测项目的完成时间和成本。

EV的使用可以帮助项目经理在项目执行过程中及时发现和解决问题。

如果项目实际进度和成本与预算相比出现了偏差,项目经理可以通过EV对偏差进行量化分析,找出问题所在,并及时采取措施进行调整和纠正。

这样可以有效地避免项目的进度和成本出现大的波动,从而保证项目的顺利进行。

除了EV之外,还有其他一些指标可以用于衡量项目的实际进度和成本,比如“实际成本(AC)”、“预算成本(BCWS)”等。

这些指标都可以帮助项目经理对项目的实际情况进行分析和评估,从而及时发现问题并采取措施进行调整。

在实际应用中,EV可以与其他指标相结合,形成一套完整的项目管理指标体系。

比如,可以将EV与“进度偏差(Schedule Variance,SV)”、“成本偏差(Cost Variance,CV)”等指标相结合,形成“进度-成本控制指标(Schedule-Cost Control Index,SCCI)”,用于评估项目的进度和成本控制情况。

此外,还可以将EV与“进度性能指数(Schedule Performance Index,SPI)”、“成本性能指数(Cost Performance Index,CPI)”等指标相结合,形成“进度-成本性能指数(Schedule-Cost Performance Index,SCPI)”,用于评估项目的进度和成本表现情况。

挣值分析法的名词解释

挣值分析法的名词解释挣值分析法,又称为挣值管理法或挣值分析技术(Earned Value Analysis,EVA),是一种用于项目管理的绩效测量方法。

该方法通过将项目的工作量、成本和进度进行整合,以评估项目的进展情况,并为项目管理人员提供决策依据和风险预警。

挣值分析法基于挣值理论,其核心概念包括挣值(Earned Value,EV)、计划价值(Planned Value,PV)和实际费用(Actual Cost,AC)。

挣值(EV)是指项目实际完成的工作的预估成本。

挣值分析法将项目工作分解为一系列可衡量的工作包或工作单元,每个工作包都有对应的挣值,用于反映项目已完成的工作量。

挣值通常通过工作完成度的量化指标来衡量,在项目早期可能使用物理量(如完成百分比),在项目后期可能使用专属的评估指标(如功能点、测试情况等)。

计划价值(PV)是指在每个时间点上应完成的工作的预估成本。

计划价值通过时间轴来衡量工作应该处于的阶段,根据预期完成的进度计划进行估算。

它提供了一个基准,用来比较实际挣值与计划之间的差异,评估项目的进展与效率。

实际费用(AC)是指实际投入到项目中的费用,包括材料成本、人工成本、设备成本等。

实际费用用于衡量项目执行阶段的成本支出情况,与挣值和计划价值进行对比,提供项目资源的使用情况和成本效益的评估。

挣值分析法使用三个关键的指标来帮助项目管理人员评估项目的健康状况和未来趋势。

这些指标包括实际成本指标(AC)、挣值指数(EV)和完成指数(CV)。

实际成本指标(AC)是实际费用除以已完成的挣值,用来衡量实际成本与已完成工作之间的关系。

挣值指数(EV)是挣值除以计划价值,用来评估项目执行的效率和成本效益。

完成指数(CV)是挣值减去实际成本,用来衡量项目的成本控制情况。

通过挣值分析法,项目管理人员能够获得对项目执行过程的深入了解,及时发现和纠正可能的问题,以提高项目的效率和成果。

挣值分析法还能提供预测和决策支持,帮助项目团队优化资源分配、调整计划,并做出关键的决策,例如是否调整进度、增加资源或采取其他措施。

挣值法的实施步骤

挣值法的实施步骤1. 挣值法简介挣值法(Earned Value Analysis,EVA)是一种项目管理方法,用于评估项目的进度和绩效。

通过比较实际完成的工作量和计划完成的工作量,挣值法可以提供项目的成本和进度绩效报告,帮助项目团队了解项目的实际情况,并采取适当的措施来调整计划和资源分配。

2. 挣值法的基本概念在使用挣值法之前,需要了解以下几个基本概念:2.1 计划价值(Planned Value,PV)也称为预算成本(Budgeted Cost of Work Scheduled,BCWS),是项目在特定时间点上计划完成的工作的预算成本。

PV代表项目的计划进度和预算分配。

2.2 实际成本(Actual Cost,AC)也称为实际成本的实际支出(Actual Cost of Work Performed,ACWP),是项目实际完成的工作的实际成本。

AC代表项目的实际成本支出情况。

2.3 挣值(Earned Value,EV)也称为实际成本的计划价值(Budgeted Cost of Work Performed,BCWP),是项目实际完成的工作的计划成本。

EV代表项目的实际进度和价值。

2.4 挣值指标挣值法使用以下三个指标来评估项目的绩效:•成本偏差(Cost Variance,CV):CV = EV - AC,表示实际成本超出或低于预算的金额。

•进度偏差(Schedule Variance,SV):SV = EV - PV,表示实际进度超前或滞后于计划的金额。

•指标绩效指数(Performance Index,SPI):SPI = EV / PV,表示实际进度相对于计划进度的绩效。

3. 挣值法的实施步骤使用挣值法评估项目的绩效需要按照以下步骤进行:3.1 制定项目计划在项目启动阶段,制定详细的项目计划,包括工作分解结构(Work Breakdown Structure,WBS)、网络图和资源分配计划。

挣值法三个基本参数

挣值法三个基本参数一、引言挣值法(Earned Value Method)是项目管理中常用的一种指标体系,用于评估项目的进度和成本控制情况。

它通过对项目计划、实际完成情况以及实际花费的比较,来提供对项目绩效的度量和分析。

挣值法的三个基本参数是挣值(Earned Value),实际成本(Actual Cost),和预算成本(Budgeted Cost)。

二、挣值(Earned Value)挣值是指项目在特定时间点上的实际完成工作的价值。

它是通过将已完成工作的预算价值与已经实际完成工作的实际花费进行比较而得出的。

挣值的计算可以按照工作分包、工作包或任务来进行。

挣值的计算公式如下:挣值 = 完工工作的预算价值 / 任务总工作量× 实际完成工作量三、实际成本(Actual Cost)实际成本是指项目在特定时间点上已经花费的实际成本。

它是通过将已经实际完成工作的实际花费进行累计而得出的。

实际成本除了包括直接成本,还包括间接成本和一些固定成本。

实际成本的计算公式如下:实际成本 = 完工工作的预算价值× 实际完成工作量 / 任务总工作量四、预算成本(Budgeted Cost)预算成本是指项目在特定时间点上应该花费的成本。

它是根据项目计划中的工作量和资源分配来确定的。

预算成本是项目管理者对项目进行预测和规划的依据,也是成本控制的重要依据之一。

预算成本的计算公式如下:预算成本 = 完工工作的预算价值× 实际完成工作量 / 任务总工作量五、挣值法的应用挣值法主要用于项目绩效的度量和分析,包括进度绩效和成本绩效的测量。

通过对比挣值、实际成本和预算成本三个参数,可以得出以下几个重要的项目评估指标:1. 计划价值(Planned Value)计划价值是指在特定时间点上应该完成的工作的预算价值之和。

它可以通过对比挣值和实际成本来评估项目的进度控制情况。

计划价值的计算公式如下:计划价值 = 完工工作的预算价值× 计划完成工作量 / 任务总工作量2. 制约效率指数(Cost Performance Index)制约效率指数是指项目在特定时间点上获得的价值与花费的比率。

挣得值分析法

挣得值分析法(Earned Value Analysis)什么是挣得值方法?挣值法又称为赢得值法或偏差分析法。

挣得值分析法是在工程项目实施中使用较多的一种方法,是对项目进度和费用进行综合控制的一种有效方法。

1967年美国国防部(d0d)开发了挣值法并成功地将其应用于国防工程中。

并逐步获得广泛应用。

挣值法的核心是将项目在任一时间的计划指标,完成状况和资源耗费综合度量。

将进度转化为货币,或人工时,工程量如:钢材吨数,水泥立方米,管道米数或文件页数。

挣值法的价值在于将项目的进度和费用综合度量,从而能准确描述项目的进展状态。

挣值法的另一个重要优点是可以预测项目可能发生的工期滞后量和费用超支量,从而及时采取纠正措施,为项目管理和控制提供了有效手段。

挣得值方法的基本参数计划工作量的预算费用(BCWS),即(Budgeted Cost for Work Scheduled)。

BCWS是指项目实施过程中某阶段计划要求完成的工作量所需的预算费用。

计算公式为:BCWS=计划工作量×预算定额。

BCWS主要是反映进度计划应当完成的工作量(用费用表示)。

·已完成工作量的实际费用(ACWP),即(Actual Cost for Work Performed)。

ACWP是指项目实施过程中某阶段实际完成的工作量所消耗的费用。

ACWP主要是反映项目执行的实际消耗指标。

BCWS是与时间相联系的,当考虑资金累计曲线时,是在项目预算S曲线上的某一点的值。

当考虑某一项作业或某一时间段时,例如某一月份,bcws是该作业或该月份包含作业的预算费用。

已完成工作量的实际费用(ACWP——Actual Cost for Work Performed),有的资料也称AC(实际值)。

ACWP是指项目实施过程中某阶段实际完成的工作量所消耗的工时(或费用)。

ACWP主要反映项目执行的实际消耗指标。

已完工作量的预算成本(BCWP),即(Budgeted Cost for Work Performed)。

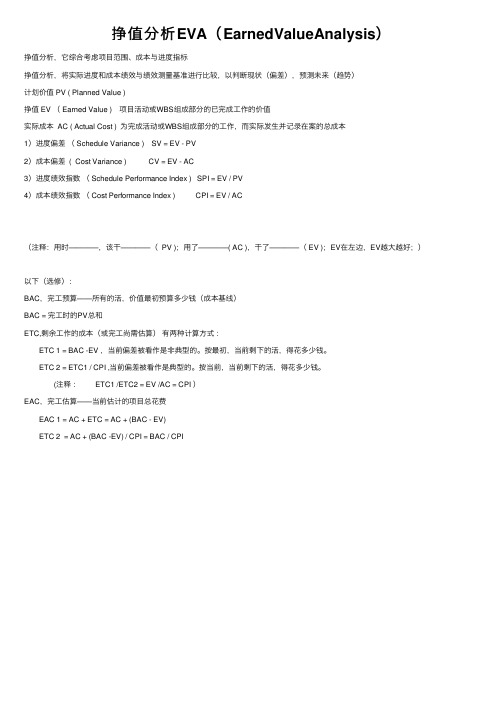

挣值分析EVA(EarnedValueAnalysis)

挣值分析EVA(EarnedValueAnalysis)挣值分析,它综合考虑项⽬范围、成本与进度指标挣值分析,将实际进度和成本绩效与绩效测量基准进⾏⽐较,以判断现状(偏差),预测未来(趋势)计划价值 PV ( Planned Value )挣值 EV ( Earned Value ) 项⽬活动或WBS组成部分的已完成⼯作的价值实际成本 AC ( Actual Cost ) 为完成活动或WBS组成部分的⼯作,⽽实际发⽣并记录在案的总成本1)进度偏差( Schedule Variance ) SV = EV - PV2)成本偏差 ( Cost Variance ) CV = EV - AC3)进度绩效指数( Schedule Performance Index ) SPI = EV / PV4)成本绩效指数( Cost Performance Index ) CPI = EV / AC(注释:⽤时————,该⼲————( PV );⽤了————( AC ),⼲了————( EV );EV在左边,EV越⼤越好;)以下(选修):BAC,完⼯预算——所有的活,价值最初预算多少钱(成本基线)BAC = 完⼯时的PV总和ETC,剩余⼯作的成本(或完⼯尚需估算)有两种计算⽅式: ETC 1 = BAC -EV ,当前偏差被看作是⾮典型的。

按最初,当前剩下的活,得花多少钱。

ETC 2 = ETC1 / CPI ,当前偏差被看作是典型的。

按当前,当前剩下的活,得花多少钱。

(注释: ETC1 /ETC2 = EV /AC = CPI )EAC,完⼯估算——当前估计的项⽬总花费 EAC 1 = AC + ETC = AC + (BAC - EV) ETC 2 = AC + (BAC -EV) / CPI = BAC / CPI。

挣得值分析法

挣得值分析法挣得值分析法(Earned Value Analysis)挣值法又称为赢得值法或偏差分析法.挣得值分析法是在工程项目实施中使用较多的一种方法,是对项目进度和成本进行综合控制的一种有效方法。

一、挣得值分析法的三个参数(1)计划工作量的预算费用(BCWS),即(Budgeted Cost for Work Scheduled)。

BCWS是指项目实施过程中某阶段计划要求完成的工作量所需的预算费用。

计算公式为:BCWS=计划工作量×预算定额。

BCWS主要是反映进度计划应当完成的工作量(用费用表示)。

已完成工作量的实际费用(ACWP),即(Actual Cost for Work Performed)。

ACWP 是指项目实施过程中某阶段实际完成的工作量所消耗的费用。

ACWP主要是反映项目执行的实际消耗指标。

BCWS是与时间相联系的,当考虑资金累计曲线时,是在项目预算s曲线上的某一点的值。

当考虑某一项作业或某一时间段时,例如某一月份,BCWS是该作业或该月份包含作业的预算费用。

(2)已完成工作量的实际费用(ACWP——Actual Cost for Work Performed),有的资料也称AC(实际值)。

ACWP是指项目实施过程中某阶段实际完成的工作量所消耗的工时(或费用)。

ACWP主要反映项目执行的实际消耗指标。

(3)已完工作量的预算成本(BCWP),即(Budgeted Cost for Work Performed)。

或称挣值、盈值和挣得值。

BCWP是指项目实施过程中某阶段按实际完成工作量及按预算定额计算出来的费用,即挣得值(Earned Value)。

BCWP的计算公式为:BCWP=已完工作量×预算定额。

BCWP的实质内容是将已完成的工作量用预算费用来度量二、挣得值分析法的四个评价指标(1)费用偏差(Cost Variance-CV):CV是指检查期间BCWP与ACWP之间的差异,计算公式为CV=BCWP-ACWP。

Earned Value Analysis挣值分析

An introduction to Earned Value AnalysisPrepared by:Suketu Nagrecha, MBA, PMP, CNAMarch 16, 2002AbstractEarned value analysis is a method of performance measurement. Many project managers manage their project performance by comparing planned to actual results. With this method, one could easily be on time but overspend according to the plan. A better method is earned value because it integrates cost, schedule and scope and can be used to forecast future performance and project completion dates. It is an “early warning” program/project management tool that enables managers to identify and control problems before they become insurmountable. It allows projects to be managed better – on time, on budget.Earned ValueEarned Value analysis is a method of performance measurement. Earned Value is a program management technique that uses “work in progress” to indicate what will happen to work in the future. Earned Value is an enhancement over traditional accounting progress measures. Traditional methods focus on planned accomplishment (expenditure) and actual costs. Earned Value goes one step further and examines actual accomplishment. This gives managers greater insight into potential risk areas. With clearer picture, managers can create risk mitigation plans based on actual cost, schedule and technical progress of the work. It is an “early warning” program/project management tool that enables managers to identify and control problems before they become insurmountable. It allows projects to be managed better – on time, on budget. Earned Value Management System is not a specific system or tool set, but rather, a set of guidelines that guide a company’s management control system.Introduction to the Earned-Value ConceptThe earned-value measurement concept was first introduced to the American defense contracting community when the government issued the Department of Defense (DoD) and NASA Guide to PERT/Cost in 1963, which provided a simple definition of earned value. In 1967 the DoD established the Cost/Schedule Control Systems Criteria(C/SCSC) to standardize contractor requirements for reporting cost and schedule performance on major contracts. The effect of the C/SCSC mandate was to require a formal version of the “Earned Value” concept of cost and schedule management on selected new projects. The C/SCSC concept has been consistently applied for over 30years and has set the standard for major government systems acquisitions. Other government agencies in United States and in other nations such as Australia, Canada and Sweden have adopted similar earned-value criteria in management of their major system acquisitions.Although some people consider the C/SCSC standards ideal for all private firms to emulate, many within private industry have had difficulty employing the rigid criteria on all their projects – particularly commercial projects. Their perception is that there are too many nonvalue-added requirements in the formalized C/SCSC for them to be universally employed on all their commercial projects. This is unfortunate since earned value performance measurement provides a sound project management tool. When properly employed, it can give the project manager an early warning signal that the project is heading for a cost overrun unless immediate steps are taken to change the spending plan.In 1995, private industry as represented by the National Security Industrial Association (NSIA) was allowed to assess the utility of the earned-value criteria. After a long study, NSIA subcommittee came up with its version of the criteria, reworked significantly to be more palatable to the project management community. The industry standard was called the Earned Value Management System (EVMS). The DoD endorsed this major development in December 1996.Description of Earned Value Management termsThree quantities form the basis for cost performance measurement using Earned Value Management. They are Budgeted Cost of Work Scheduled (BCWS) or Planned Value (PV), Budgeted Cost of Work Performed (BCWP) or Earned Value (EV) and Actual Cost of Work Performed (ACWP) or Actual Cost (AC).The above quantities are defined below.•Budgeted Cost of Work Scheduled (BCWS) or Planned Value (PV) – The sum of budgets for all work packages scheduled to be accomplished within a given timeperiod.•Budgeted Cost of Work Performed (BCWP) or Earned Value (EV) – The sum of budgets for completed work packages and completed portions of open workpackages.•Actual Cost of Work Performed (ACWP) or Actual Cost (AC) – The actual cost incurred in accomplishing the work performed within a given time period. Forequitable comparison, ACWP is only recorded for the work performed to date against tasks for which a BCWP is also reported.From these three quantities we can determine our total program budget as well as make a determination of schedule and cost performance and provide an estimated cost of the project at its completion. Additional terms are defined to record cost and schedule performance and program budget:•Performance Measurement Baseline (PMB) – The sum of all work packages Budgeted Cost of Work Scheduled (BCWS) for each time period, calculated for thetotal program duration. The PMB forms the time-phased budget plan against which project performance is measured.•Budget At Completion (BAC) – The sum of all the budgets allocated to a program. In addition to the PMB, there generally is an amount of management reserve, which is a portion of the total program budget not allocated to specific work packages andwithheld for management control processes. The BAC consists of the PMB plus all management reserve.•Schedule Variance (SV) – The difference between the work actually performed (BCWP) and the work scheduled (BCWS). The schedule variance is calculated in terms of the difference in dollar value between the amount of work that should have been completed in a given time period and the work actually completed.•Cost Variance (CV) – The difference between the planned cost of work performed (BCWP) and actual cost incurred for the work (ACWP). This is the actual dollar value by which a project is either overrunning or underrunning its estimated cost. •Cost Performance Index (CPI) – The ratio of cost of work performed (BCWP) to actual cost (ACWP). CPI of 1.0 implies that the actual cost matches to the estimated cost. CPI greater than 1.0 indicates work is accomplished for less cost than what was planned or budgeted. CPI less than 1.0 indicates the project is facing cost overrun. •Schedule Performance Index (SPI) – The ratio of work accomplished (BCWP) versus work planned (BCWS), for a specific time period. SPI indicates the rate at which the project is progressing.•Estimate At Completion (EAC) – It is a forecast of most likely total project costs based on project performance and risk quantification. At the start of the project BACand EAC will be equal. EAC will vary from BAC only when actual costs (ACWP) vary from the planned costs (BCWP). Most common forecasting techniques are some variations of:1.EAC = Actuals to date plus a new estimate for all remaining work. This approachis most often used when past performance shows that the original estimatingassumptions were fundamentally flawed, or they are no longer relevant to achange in conditions.2.EAC = Actuals to date plus remaining budget. This approach is most often usedwhen current variances are seen as atypical and the project management teamexpectations are that similar variances will not occur in the future.3.EAC = Actuals to date plus the remaining budget modified by a performancefactor, often the cumulative cost performance index (CPI). This approach is most often used when current variances are seen as typical of future variances.4.EAC = Budget At Completion (BAC) modified by a performance factor,cumulative cost performance index (CPI). This approach is most often used when no variances from BAC have occurred.•Estimate To Complete (ETC) – The difference between Estimate At Completion (EAC) and the Actual Cost (AC). This is the estimated additional cost to complete the project from any given time.•Variance At Completion (VAC) – The difference between Budget At Completion and Estimate At Completion (EAC). This is the dollar value by which the project will be over or under budget.As of first quarter of year 2002 there is a shift in using the terms Planned Value (PV),Earned Value (EV) and Actual Cost (AC) instead of Budgeted Cost of Work Scheduled (BCWS), Budgeted Cost of Work Performed (BCWP) and Actual Cost of WorkPerformed (ACWP).Following is the summary of important Earned Value terms and formula.Earned Value Management Terms:Term Description InterpretationPV (BCWS) Planned Value What is the estimated value of the workplanned to be done?EV (BCWP) Earned Value What is the estimated value of the workactually accomplished?AC (ACWP) Actual Cost What is the actual cost incurred?BAC Budget at Completion How much did you BUDGET for theTOTAL JOB?EAC Estimate at Completion What do we currently expect the TOTALproject to cost?ETC Estimate to Complete From this point on, how much MORE dowe expect it to cost to finish the job?VAC Variance at Completion How much over or under budget do weexpect to be?Earned Value Management Formula and Interpretation:Name Formula Interpretation Cost Variance (CV) EV – AC NEGATIVE is over budget,POSITIVE is under budgetSchedule Variance (SV) EV – PV NEGATIVE is behind schedule,POSITIVE is ahead of scheduleCost Performance Index (CPI) EV / AC I am [only] getting _____ centsout of every $1.Schedule Performance Index (SPI) EV / PV I am [only] progressing at ___% ofthe rate originally planned.Estimate At Completion (EAC)Note: There are many ways to calculate EAC. BAC / CPIAC + ETCAs of now how much do weexpect the total project to cost$_____.•Used if no variances from theBAC have occurred•Actual plus a new estimate forremaining work. Used whenoriginal estimate wasfundamentally flawed.AC + BAC – EV AC + (BAC – EV) / CPI •Actual to date plus remaining budget. Used when currentvariances are atypical. •Actual to date plus remaining budget modified byperformance. When currentvariances are typical.Estimate To Complete (ETC) EAC – AC How much more will the projectcost?Variance At Completion (VAC) BAC – EAC How much over budget will we beat the end of the project?Table 2Illustrative explanation of Earned ValueIn the following four periods, we expect to complete $100 of work:1 2 3 4 Total Work Scheduled ($)[Planned Value (PV)]25 25 25 25 100 Table 3As time progresses, we can see what was actually spent in each period:1 2 3 4 TotalWork Scheduled ($)[Planned Value (PV)]25 25 25 25 100Actual Cost ($)[Actual Cost (AC)]22 20 25 25 92 Variance 3 5 0 0 8i.e.8% Table 4From an accounting sense, it appears that this project is experiencing an underun of $8. Itwas expected to cost $100, and has actually cost $92. What is missing from this equationis the value of how much work actually was completed or “performed”.1 2 3 4 TotalWork Scheduled ($)[Planned Value (PV)]25 25 25 25 100Accomplished Value ($)[Earned Value (EV)]20 20 20 20 80Actual Cost ($)[Actual Cost (AC)]22 20 25 25 92Schedule Variance (SV) [SV = EV – PV] -5 -5 -5 -5 -20i.e. 20%Cost Variance (CV) [CV = EV – AC] -2 0 -5 -5 -12i.e. 15%Table 5We now have a clearer picture of the actual status of the work. We currently have a schedule variance of -$20. We were scheduled to complete $100 of work, and have only completed $80. In addition, the work that was completed ($80) has cost more than we had planned ($92), creating a cost variance of -$12. The actual cost variance is not 8% as calculated by the traditional approach but it is 15% which is more accurate as it also considers the work accomplished.Benefits of EVMSFollowing are some of the benefits of EVMS, described by Fleming and Koppleman as the legacy of using the criteria on government contracts for three decades (1996, p.22). Note that they do not separate benefits of earned value data from the benefits of the criteria, perhaps because the reliability of data depends on the disciplined application of the management practices described by the criteria.1.It is a single management control system that provides reliable data.2.It integrates work, schedule and cost using a work breakdown structure (WBS).3.The associated database of completed projects is useful for comparative analysis.4.The cumulative cost performance index (CPI) provides an early warning signal.5.The schedule performance index (SPI) provides an early warning signal.6.The CPI is a predictor for the final cost of the project.7.It uses an index-based method to forecast the final cost of the project.8.The “to-complete” performance index allows evaluation of the forecasted final cost.9.The periodic (e.g. weekly or monthly) CPI is a benchmark.10.The management by exception principle can reduce information overload.ConclusionEarned Value Analysis is a better method of program/project management because it integrates cost, schedule and scope and can be used to forecast future performance and project completion dates. It is an “early warning” program/project management tool that enables managers to identify and control problems before they become insurmountable. It allows projects to be managed better – on time, on budget.BibliographyChristensen D.S. (Fall 1998), The costs and benefits of the earned value management process, Acquisition Review Quarterly Fall 1998, 373-386CMS Information Services (no date), Performance analyzer fades away [Online] Available: <</>>CMS Information Services (no date), What is earned value management? [Online] Available: <</ev_whatis.htm>>CPM-PMI (no date), What is earned value? [Online] Available:<</topLevelMenu/what_is_earned_value.htm>>Fleming Q.W. and Koppelman J.M. (July 1998), Earned Value Project Management – A Powerful Tool for Software Projects [Online] Available:<</crosstalk/1998/jul/value.asp>>Fleming Q.W. and Koppelman J.M. (July 1999), Earned Value Project Management – An Introduction [Online] Available:<</crosstalk/1999/jul/fleming.asp>>Mulcahy, Rita (July, 2001), PMP Exam Prep 3rd edition 98-118NASA (no date), What is earned value management? [Online] Available:<</definition1a.html>>Project Management Institute (PMI) (2000), A Guide to the Project Management Body of Knowledge (PMBOK Guide) 2000 edition 83-93Young P.E. (April 1997), Use of earned value management to mitigate software development risk [Online] Available:<</kjordan/swse625/htm/tp-py.htm>> [1997, April 21]。

[项目管理]挣得值分析法(EarnedValueAnalysis)

![[项目管理]挣得值分析法(EarnedValueAnalysis)](https://img.taocdn.com/s3/m/0b1d318e50e79b89680203d8ce2f0066f53364d3.png)

挣得值分析法(Earned Value Analysis)什么是挣得值方法?挣值法又称为赢得值法或偏差分析法.挣得值分析法是在工程项目实施中使用较多的一种方法,是对项目进度和费用进行综合控制的一种有效方法。

1967年美国国防部(d0d)开发了挣值法并成功地将其应用于国防工程中。

并逐步获得广泛应用。

挣值法的核心是将项目在任一时间的计划指标,完成状况和资源耗费综合度量。

将进度转化为货币,或人工时,工程量如:钢材吨数,水泥立方米,管道米数或文件页数。

挣值法的价值在于将项目的进度和费用综合度量,从而能准确描述项目的进展状态。

挣值法的另一个重要优点是可以预测项目可能发生的工期滞后量和费用超支量,从而及时采取纠正措施,为项目管理和控制提供了有效手段。

挣得值方法的基本参数计划工作量的预算费用(BCWS),即(Budgeted Cost for Work Scheduled)。

BCWS是指项目实施过程中某阶段计划要求完成的工作量所需的预算费用。

计算公式为:BCWS=计划工作量×预算定额。

BCWS主要是反映进度计划应当完成的工作量(用费用表示)。

已完成工作量的实际费用(ACWP),即(Actual Cost for Work Performed)。

ACWP是指项目实施过程中某阶段实际完成的工作量所消耗的费用。

ACWP主要是反映项目执行的实际消耗指标。

BCWS是与时间相联系的,当考虑资金累计曲线时,是在项目预算s曲线上的某一点的值。

当考虑某一项作业或某一时间段时,例如某一月份,bcws是该作业或该月份包含作业的预算费用。

已完成工作量的实际费用(ACWP——Actual Cost for Work Performed),有的资料也称AC(实际值)。

ACWP是指项目实施过程中某阶段实际完成的工作量所消耗的工时(或费用)。

ACWP主要反映项目执行的实际消耗指标。

已完工作量的预算成本(BCWP),即(Budgeted Cost for Work Performed)。

赢得值分析法简介

赢得值分析法简介赢得值分析法(earned value Analysis)又称为挣值法或偏差分析法,是在工程项目实施中使用比较多的一种方法。

1967年美国国防部开发了挣值法并将它成功运用于国防工程中,并逐步获得了广泛的应用。

赢得值法是对项目的进度和费用进行控制的一种有效的方法。

赢得值法的价值在于将项目的进度和费用来综合度量,从而能准确的描述项目的进展状态。

优点是可以预测项目可能发生的工期滞后量和费用超支量,从而即使采取纠正措施,为项目管理和控制提供了有效的手段。

赢得值法的三个基本参数:1、计划工作量的预算费用(Budgeted Clst for Work Scheduled),计算公式为:BCWS=计划工作量×预算定额从公式中可以看出,BCWS指项目实施过程中某阶段计划要求完成的工作量所需的预算费用,主要反映进度计划应当完成的工作量。

2、已经完成工作量的实际费用(Actual Cost for Work Performed ),ACWP是指项目在实施过程中所发生的实际费用,主要反映项目执行的实际消耗。

3、已完成工作量的预算费用(Budgeted Cost for Work Performed),计算公式为:BCWP=已完工作量×预算定额BCWP即赢得值,是指项目实施过程中按某阶段已经完成的实际工作量和预算定额来计算而发生的费用,实际完成量包括前期完成量和已经开始但是没有完成的工作的折算量。

赢得值法的四个评价指标:1、费用偏差(Cost Variance):CV=BCWP-ACWP费用偏差即已完成工作量的预算费用和已完成工作量实际费用的差值,工作量是相同的,差值主要体现在定实际费用和预算定额的差别上,因此CV反映的主要是执行效果,如果CV<0,表示实际发生的费用小于预算的费用,执行效果较好,费用有节余或者效率较高;反之如果CV>0,则表示实际费用超出了预算费用,即超支,说明这一阶段的执行效果不好。

挣值分析法及其在项目成本管理中的应用

挣值分析法及其在项目成本管理中的应用1. 引言随着项目规模和复杂性的增加,对项目成本管理的需求也越来越高。

项目成本管理是项目管理的重要组成部分,它旨在确保项目的成本能够得到有效控制,从而最大程度地提升项目的效益。

在项目成本管理中,挣值分析法是一种常用的方法。

本文将介绍挣值分析法的概念、原理以及在项目成本管理中的应用。

2. 挣值分析法的概念和原理2.1 概念挣值分析法(Earned Value Analysis,EVA)是一种通过对项目的成本、工期和进度进行综合评估的方法。

通过对项目的实际进度、实际成本和计划进度、计划成本进行对比,可以得出项目当前的情况,并预测项目的最终成本以及项目是否能够按时完成。

2.2 原理挣值分析法的核心原理是将项目的成本、工期和进度进行综合分析。

挣值分析法通过以下三个关键指标来评估项目的绩效:•PV(Planned Value,计划值):代表项目在给定时间点上的预算,也就是计划成本,PV是基于项目的进度计划确定的。

•EV(Earned Value,挣值):代表项目在给定时间点上的实际完成情况,也就是实际成本。

EV是基于项目的实际完成情况确定的。

•AC(Actual Cost,实际成本):代表项目在给定时间点上的实际花费。

通过比较PV、EV和AC的值,可以得出项目的绩效情况:•如果EV > PV,表示项目进展良好,成本控制良好;•如果EV < PV,表示项目进展不顺利,成本超支;•如果EV = PV,表示项目进度按计划进行,成本控制良好。

3. 挣值分析法在项目成本管理中的应用挣值分析法在项目成本管理中有着广泛的应用。

以下是挣值分析法在项目成本管理中的几个重要应用:3.1 项目成本控制通过挣值分析法,项目经理可以实时地了解项目的成本绩效情况。

通过比较EV和PV的值,可以判断项目的成本是否按计划进行,及时采取相应的措施进行调整。

3.2 风险管理挣值分析法可以通过分析EV和PV的差异来评估项目的风险情况。

浅析挣值分析法在项目成本管理中的应用

在我国 ,许多企业在项目实施的过程中会出现管理失控的现象 ,使 得项目的结果与预期发生很大的偏差 ,由于企业综合控制能力较差 ,缺 少科学的控制技术和方法 ,成本与质量 ,成本与进度往往脱节 。为了解 决这些问题 ,目前亟需先进的项目成本管理方法 。挣值分析法就是一 种有效的项目成本管理方法 ,它是建立在成本 ,进度联合控制方法上的 一套技术 ,在工程项目管理过程中具有重要的作用 。

参考文献 : [ 1 ]美国项目管理协会. 项目管理知识体系指南 [M ]. 北京 :机械工 业出版社 , 2001. [ 2 ]吴乐. 挣值分析法及其在项目成本管理中的应用 [ J ]. 经营管 理. [ 3 ] (英 ) M ike Field&Laurie Keller. ProjectManagement[M ]. 严勇 ,贺 丽娜译. 大连 :东北财经大学出版社. 2006, (10). [ 4 ] (美 )弗莱明 ( Flem ing, Q. ) , (美 )科佩尔蒙 ( Koppelman, J. ) . 挣 值项目管理 (第 3 版 ) [M ]. 张斌 , 陈洁译. 北京 : 电子工业出版社 ,.

一 、挣值分析法的基本原理

1. 基本概念 。美国项目管理协会 ( PM I)颁布的 2000版项目管理知 识体系 ( PMBOK)对挣值法所做的规定 Earned Value Managment, A tech2

nology used to measure and report p roject performance from initiation to c lo seou t。

PV 2 4 5 8 10 12 14 17 19 20 22 25 27 30 32 AC 1 4 6 10 13 16 19 20 22 25 27 29 EV 0. 8 3. 2 5. 8 9. 1 11. 7 14 16. 5 19 19. 5 20. 7 22. 8 24. 9

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

EV(BCWP)

EV = Earned Value (挣值) BCWP = Budgeted Cost for Work Performed (已完成的工作的预算 成本)

AC(ACWP)

AC = Actual Cost (实际成本) ACWP = Actual Cost for Work Performed (已完成的工作的实际成本)

完成度只能是0%或者100% 只有完成度100%的任务才能对EV有贡献

LOE类型的任务总是务 预算 工时 花费工时 本周 模块3A4.t编码 模块5A3.m BugFix 模块3A4.t UT计划 项目例会 配置状态报告 CCB会议 小计 3 35 25 6 15 5 10 3 2 2 37 y y 累计 45 5 10 20 0 02/05/200 2 预期完成情况 预计 剩余 预计完成 日期 y n y n y 是否 完成 是否 准时

任务:组装100辆自行车

工人数量:4 每辆自行车所需组装时间:2~4小时 每辆自行车零件总成本:125元 工人小时工资:25元 每辆自行车单价210元

问题:在任何一个特定的时间,我们需要知 道什么数据才能够判断是否能够盈利?

挣值分析法中的三个基本概念

PV(BCWS)

PV = Planned Value (计划值) BCWS = Budgeted Cost for Work Scheduled (计划中工作的预算成 本)

2002-06-23 (单位以人时计) 375 445 533 70 -88 1.19 0.83

重新计划

当挣值分析的结果出现较大偏差的时候,可 能需要进行重新计划

ECD 不能满足客户要求 SPI,CPI严重偏差(例如 <0.7) EAC 超出公司或者客户允许的范围

重新计划活动完成后重新建立了挣值基线 重新计划不会涉及已经完成的活动的安排

编写集成测试计划 窗口001的详细设计 窗口001的单元测试计划

集成测试计划 窗口001详细设计说明书 窗口001单元测试计划

窗口001的编码和单元测试 窗口002的编码和单元测试

代码、单元测试报告 代码、单元测试报告

WBS中的特殊元素-- LOE

LOE代表 Level Of Effort LOE类型的任务多是一些无法精确计划的琐 事,例如进行配置状态报告,处理变更请求 等等。 LOE类型的任务在挣值分析法中的PV与EV始 终相等

为项目BCWP贡献:? 贡献: 为项目 贡献 为项目ACWP贡献:? 贡献: 为项目 贡献

挣值分析 – 计算挣值

每周将本周所有个人对EV(BCWP)的贡献累 加 还需要加入LOE类型活动的预算构成本周的 LOE EV-(BCWP)增量 EV-(BCWP) 将每人对AC(ACWP)的贡献累加再加上LOE 类型活动的实际工作量构成本周的AC (成本) 增量 将本周的增量加上上周的数值,然后在挣值 分析图上描出这两个点

挣值基线的计算 -1

计划 任务 A B C D E F G H I J 预算 30 40 25 60 55 35 55 75 80 70 预计开始周次 1 1 2 1 2 4 3 3 4 4 预计完成周次 1 1 2 2 3 4 4 5 6 6

挣值基线的计算 - 2

计划 周次 1 2 3 4 5 6 任务 预算 PV(BCWS)

挣值分析法 – Earned Value Analysis

技术管理部 姚凤君

挣值分析法

挣值分析法是对项目进行跟踪与预测的方法 挣值分析法的基础是对任务良好的细分以及 合理的日程安排 挣值分析法不牵涉到复杂的数学计算 挣值分析法是定期进行的,在软件项目管理 中一般以一星期为单位

挣值分析法的合理性 -- 一个例子

通过建立工作拆分结构,可以有效避免在计划项目时漏掉重 要的活动的可能性 帮助项目管理人员确认所有的任务以及它们之间的逻辑关系 都被识别出来了 为估算和日程表的排定提供基础 有时候可以重复使用

WBS表的样例

WBS 层次 1 阶段 技术活动 定义 定义 定义 SA STP SRA 系统 系统 系统 系统分析 系统测试计划 软件需求分析 系统需求规格说明 系统测试计划 软件需求规格说明 2 过程 3 组件 4 单元 5 任务 任务描述 工作产品

问题?

挣值分析法的基础 – WBS

WBS的作用

WBS 是工作拆分结构 (Work Break-down Structure)的简 称 WBS是来自对项目所采用的生命周期模型的定义 它是一种将项目拆分成任务或者活动的方法 WBS将项目活动与项目的产品结合起来

每一个技术活动,当拆分到最低层的时候都需要有一个工作产品与 它相关

设计 设计

概要设计 概要设计

子系统1 子系统2

子系统1的概要设计 子系统2的概要设计

子系统1概要设计说明书 子系统2概要设计说明书

设计 设计 设计 … 编码/UT 编码/UT

集成测试计 划 详细设计 详细设计 … CUT CUT

系统 子系统1 子系统1 … 子系统1 子系统1 窗口001 窗口002 窗口001 窗口001 1 2

挣值分析 – 例图

挣值图 700 600 500 400 300 200 100 0 Week Week Week Week Week Week 2 1 3 4 5 6 周次

PV(BCWS) EV(BCWP) AC(ACWP) EAC

工时

挣值分析 – 分析趋势和差异

参数 SV CV SPI CPI ETC 解释和计算方法 日程差异; EV-PV 成本差异; EV-AC 日程表现指数;EV / PV 成本表现指数;EV / AC 到完成时尚需的成本;(正在进行但尚未完成的工作的已花费成本+ 正在进行但尚未完成的工作的预计尚需成本+尚未开始的工作的预算 成本)* 调整系数 调整系数的计算有一定主观性,它的估算依赖于:CPI; 当前的问题 和风险 到完成时的预计成本;AC+ETC 预计完成日期;通过对日程的细化,以及对其他因素,如人员变更的 考虑得到 到完成时的预计日程偏差;原定完成日期 - ECD 到完成时预计的成本偏差;EAC – BAC (BAC = 项目总预算工时)

挣值基线的示例

挣值图 600 500 400 300 200 100 0 Week Week Week Week Week Week 1 2 3 4 5 6 周次

工时

PV(BCWS)

跟踪 – 挣值分析

挣值基线是跟踪的基础 跟踪是以任务的完成数据作为输入的 任务的完成是以活动相关联的工作产品通过质量检 查点为标志的 没有完成度50%的最底层任务

EAC ECD SVAC CVAC

完成项目报表

挣值图 700 600 500 400 300 200 100 0 Week Week Week Week Week Week 1 2 3 4 5 6 周次 PV(BCWS) EV(BCWP) AC(ACWP) EAC 工时

挣值总结表 PV EV AC SV CV SPI CPI

挣值分析法的第二个基础—预算

预算的来源是对WBS中各个活动的估算 估算方法请参见其他的培训材料

Wide-Band Delphi估算方法 功能点分析法 SLOC估算

WBS中每一项活动的估算构成了这些活动的 预算工时

挣值分析法的第三个基础 – 日程表

只有在日程表排定的情况下,才可能知道在 项目的任何一个时间点上预计完成的预算情 况。 日程表的排定需要考虑的问题:

任务之间的依赖关系 资源限制 干扰和非项目活动

计划 -- 挣值基线

基本计算周期是周 累加本周计划完成的任务的估算值(预算) 加上LOE类型活动本周的预算 计算到本周为止的累计预算 将这个点描到挣值基线图上 描出项目周期内每周的挣值点

挣值基线

挣值分析法将估算的成本和项目的日程表联系起来 挣值分析法为项目活动提供了一个统一的计算基础 当一项活动完成的时候,项目“挣”到了该任务的 “价值” 项目的WBS估算,日程表排定之后就决定了项目的 挣值基线