联合国税收协定范本2021中英对照

税收协定翻译

翻译范围:课本95页—97页4.2 Allocation of taxing rights在OECD范本第10条规定下,接受股息的居民难过有权征税。

来源国也有权征税,但如果接受者是股息的受益所有人的话,所征税款被限制在一定的百分比内。

根据税收协议,在来源国支付的税收可以在居民国得到抵免。

OECD范本第23条为此提供担保。

例子:一个香港的个人居民从卢森堡分得股息。

在香港和卢森堡双边税收协定第10条第1款的规定下,香港可以对这笔收入征税。

但是,卢森堡也有权征税,但是所征税额不能超过收入总额的10%。

在协定第22条的规定下,在卢森堡所征的税款可以在香港征税时进行抵免。

一般来说,来源国的征税权要收到限制。

OECD范本把税权限制到15%。

但是如果接受股息的公司直接持有支付股息公司至少25%以上的股份的话,OECD范本可以把比例减少至5%。

在不同的双边税收协定中有不同的规定,比如接下来的例子。

例子:一个俄罗斯的公司从蒙古利亚取得股息。

根据蒙古利亚和俄罗斯的双边税收协定第10条第2款,来源国可以征收不超过10%的预提税。

如果接受股息的是个人的话本条款也同样适用。

俄罗斯有权征税,但是在蒙古利亚和俄罗斯双边税收协定第24条的规定下,抵免方法必须适用。

如果,,如果在蒙古利亚国内税法中股息收入被豁免的话,俄罗斯也要对这笔收入豁免。

不像OECD范本,UN范本么有规定预提税的任何税率,而是预留了一个通过双边协商达成的百分比。

这个意思,当然没有消除分配的冲突,但是只保持在缔约国的水平。

此外,根据UN范本第10条第2款的规定,直接和间接投资的不同的临界值降低到10%。

如果股息的接受者在缔约国一方居住,同时,支付股息的公司是缔约国另一方的居民,OECD范本第10条才适用。

如果股息来源于接受股息的居民国,那么OECD范本第10条不适用。

股息来源于第三方国家也同样不适用。

例子:一个瑞士个人居民从一家公司分得股息。

这家公司在法国有法律地位,但是实际管理机构在瑞士。

2021版联合国税收协定范本的解读

2021版联合国税收协定范本的解读近日,国际社会上最受关注的话题之一就是2021版联合国税收协定范本的发布。

这一重要文件为全球范围内的税收规则和标准制定了一系列新的指导方针和标准。

这对于全球范围内的企业和个人来说,无疑是一个重要的里程碑。

在本文中,我们将对这一协定的版本进行全面的解读,分析其对于全球税收领域的影响。

我们需要了解的是,2021版联合国税收协定范本的发布主要是为了应对全球范围内税收规则的不断变化和发展。

这一协定的发布,旨在通过统一全球范围内的税收规则和标准,加强国际间的合作与交流,遏制国际税收避税行为,推动全球范围内的税收公平与效率。

对于全球范围内的企业和个人来说,这无疑是一个积极的信号。

在新的税收协定范本中,我们可以看到一些重要的变化和更新。

协定对于全球范围内的数字经济和跨境交易的纳税方式进行了明确的规定。

这对于数字经济时代的到来,具有重要的意义。

协定对于全球范围内的租税协定的标准进行了更新,以适应当今复杂的国际经济环境。

再次,协定强调了全球范围内的信息交换与合作,以加强对于国际税收避税行为的打击。

在全面解读这一协定的意义和影响之后,我们不得不思考其对于全球范围内的税收规则和标准的影响。

协定的发布意味着全球范围内的税收规则将进一步被统一,使得国际间的税收制度更加一体化。

协定的发布将有助于减少国际税收避税行为,加强全球范围内的税收公平。

协定的发布将为全球范围内的企业和个人提供更加透明和稳定的税收环境,促进全球经济的健康稳定发展。

在总结回顾这一协定的意义和影响之后,我个人认为,这一协定的发布意味着全球范围内的税收规则将进一步走向一体化。

这对于全球范围内的企业和个人来说,无疑是一个积极的变化。

然而,我们也需要意识到,这一协定的发布只是一个开始,全球范围内的税收制度仍需要进一步的完善和发展。

2021版联合国税收协定范本的发布意味着全球范围内的税收规则将进一步被统一,加强国际合作、遏制税收避税行为并促进税收公平。

国际税收协定中英对照

ModelDouble Taxation Convention between Developed and DevelopingCountries

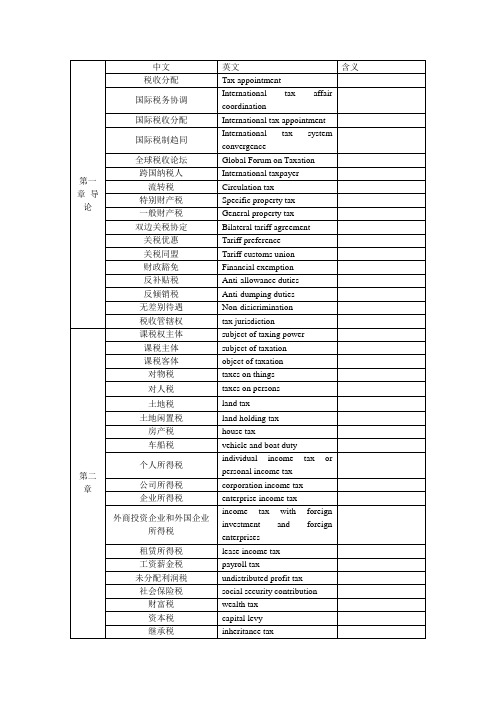

常设机构

standing body

营业存在

businesspresence

车船税

vehicle and boat duty

个人所得税

individual income tax or personal income tax

公司所得税

corporation income tax

企业所得税

enterprise income tax

外商投资企业和外国企业所得税

income tax with foreign investment and foreign enterprises

综合限额

comprehensiveness limit

分国限额

line—state limit

分项限额

line—item limit

股息扣除法

dividend deduction

分劈税率法

split—rate

税收一体化

tax integration

税收饶让抵免

tax sparing credit

影子税收抵免

mine management fee

石油产品提成

deduct a percentage from petroleum products

预提所得税

withholding income tax

免税方法

method of tax exemption

全额免税法

method of full exemption

联合国关于发达国家与发展中国家避免双重征税协定范本

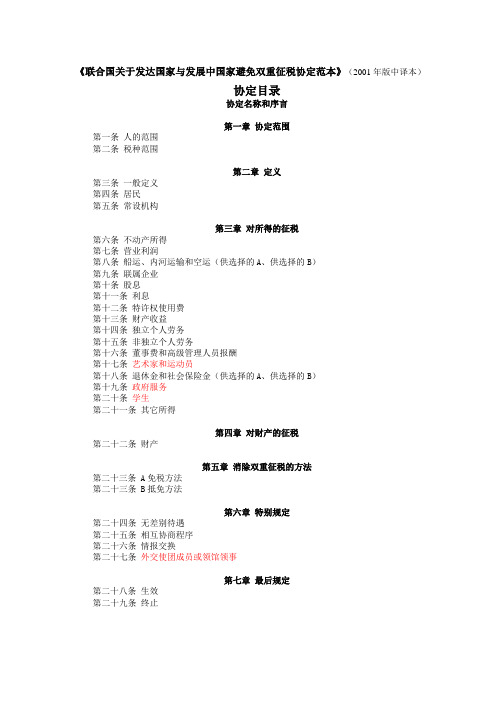

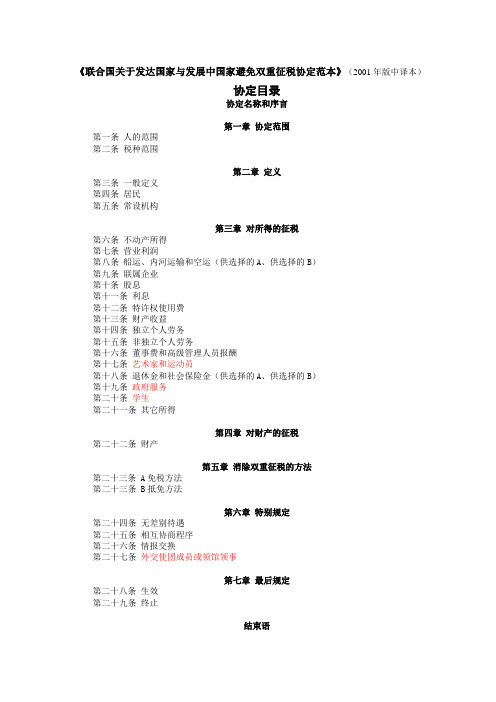

《联合国关于发达国家与发展中国家避免双重征税协定范本》(2001年版中译本)协定目录协定名称和序言第一章协定范围第一条人的范围第二条税种范围第二章定义第三条一般定义第四条居民第五条常设机构第三章对所得的征税第六条不动产所得第七条营业利润第八条船运、内河运输和空运(供选择的A、供选择的B)第九条联属企业第十条股息第十一条利息第十二条特许权使用费第十三条财产收益第十四条独立个人劳务第十五条非独立个人劳务第十六条董事费和高级管理人员报酬第十七条艺术家和运动员第十八条退休金和社会保险金(供选择的A、供选择的B)第十九条政府服务第二十条学生第二十一条其它所得第四章对财产的征税第二十二条财产第五章消除双重征税的方法第二十三条 A免税方法第二十三条 B抵免方法第六章特别规定第二十四条无差别待遇第二十五条相互协商程序第二十六条情报交换第二十七条外交使团成员或领馆领事第七章最后规定第二十八条生效第二十九条终止结束语协定范本正文协定名称甲国和乙国关于对所得和财产避免双重征税的协定1协定序言2第一章协定范围第一条人的范围本协定适用于缔约国一方或缔约国双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方、所属行政区或地方当局对所得和财产征收的各种税收,不论其征收方式。

二、对全部所得、全部财产或某种所得、某种财产征收的所有税收,包括对转让动产或不动产取得的收益征收的税收,对企业支付的工资或薪金总额征收的税收以及对资本增值征收的税收,应视为对所得和财产征收的税收。

三、本协定特别适用于下列现行税种:(一)在甲国:(二)在乙国:四、本协定也应适用于本协定签订之日以后增加或代替现行税种的任何相同的或实质相似的各种税收。

缔约国双方主管当局应相互将各自税法的重要变动通知对方。

第二章定义第三条一般定义一、除上下文另有规定的以外,在本协定中:(一)“人”一语包括个人、公司和其它团体;(二)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(三)“缔约国一方企业”和“缔约国另一方企业”的用语分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(四)“国际运输”一语是指在缔约国一方设有实际管理机构的企业以船舶或飞机经营的运输,但不包括以船舶或飞机仅在缔约国另一方各地之间的经营。

税收协定范本

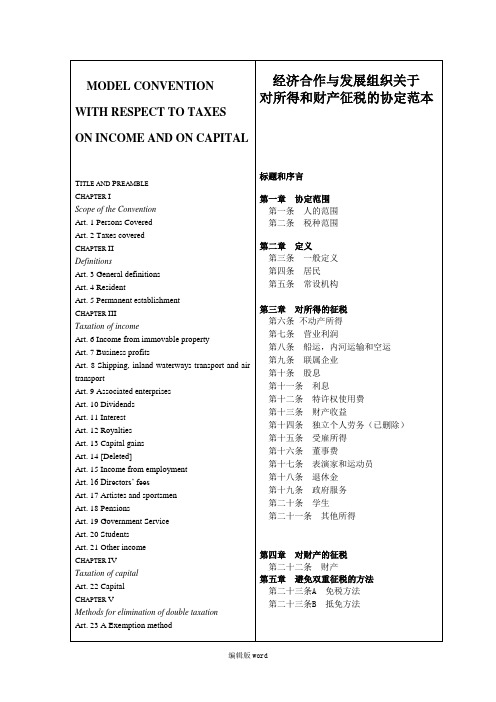

税收协定范本1.国际税收协定的协定范本目前国际上最重要、影响力最大的两个国际税收协定范本——经济合作与发展组织的《关于对所得和财产避免双重征税的协定范本》,即《OECD协定范本》;联合国的《关于发达国家与发展中国家间避免双重征税的协定范本》,即《UN协定范本》,是两个国际组织为了协调和指导各国签订双边税收协定或多边税收协定而制定并颁布的示范性文本。

各国在签订协定的活动中,不仅参照两个税收协定范本的结构和内容来缔结各自的税收协定,而且在协定大多数的税收规范上都遵循两个协定范本所提出的一些基本原则和要求。

国际税收协定范本的主要作用在于,为各国签订相互间税收协定树立一个规范性样本,保证各国签订双边或多边税收协定程序的规范化和内容的标准化,并为解决各国在税收协定谈判签订中遇到的一些技术性困难提供有效的帮助,为各国在处理税收协定谈判签订中出现的矛盾和问题提供协调性意见和办法。

国际税收协定范本有两个特征:一是规范化。

这种规范性主要表现在如格式的规范、内容的规范等方面,二是内容弹性化。

国家税收协定范本所使用的范围是所有的国家,它的内容应当具有弹性,规定和列举具有一般性和原则性的条款,具体有关内容则由各谈判国家自己去明确规定。

《OECD协定范本》和《UN协定范本》的内容:从总体上看,两个范本在结构上大体相似,都有开头语(协定名称和协定序言)、协定条款、结束语。

在协定条款中,两个范本都分为七章,各章题目均一样,只是在具体条款多少上有所差异,《OECD协定范本》共有30条,《UN协定范本》共有29条。

两个范本协定条款各章内容简要如下:第一章,协定范围。

包括两条,说明协定所适用的纳税人、税种的范围。

第二章,定义。

包括三条。

第三章,对所得征税。

包括16条,分别对各种所得的征税权给予确定。

第四章,对财产的征税。

两个范本都只有一条,是缔约国双方对财产征税的管辖权的划分。

第五章,避免双重征税的方法。

两个范本都包括一条,指出缔约国双方对对方已征税款,为了避免重复征税,可以选择免税法和抵免法,并对如何使用这两种方法作了说明。

国际税收协定中英对照

international income from pensions

跨国政府服务所得

international income from governmental services

跨国董事费所得

international income from directors fees

跨国表演家和运动员所得

第四章

跨国权益所得

international income from legal right

跨国独立劳动所得

international income from independentpersonallabour

跨国非独立劳动所得

international income from dependent personal labour

第二章

课税权主体

subject of taxing power

课税主体

subject of taxation

课税客体

object of taxation

对物税

taxes on things

对人税

taxes on persons

土地税

land tax

土地闲置税

land holding tax

房产税

house tax

跨国一般静态财产价值

international general propertyvalue on stationary

第三章

税制性重复征税

tax systematic double taxation

法律性重复征税

juridical or legal double taxation

经济性重复征税

economic double taxation

2021年国家开放大学电大纳税筹划形考任务四答案

2021年国家开放大学电大纳税筹划形考任务四答案题目序列是随机的,请按题目首字拼音查找或使用查找功能(快捷键:Ctrl+F)进行查找单选题题目:()是跨国企业进行国际税收筹划的基本手段。

答案:转让定价题目:按照一般性税务处理规定,企业资产收购时,收购方取得资产的计税基础应以()为基础确定答案:公允价值题目:负债最重要的杠杆作用则在于提高权益资本的收益率水平及普通股的每股收益率方面,以下公式得以充分反映的是()答案:权益资本收益率(税前)=息税前投资收益率+负债/权益资本×(息税前投资收益率-负债成本率)题目:根据《企业所得税法》的规定,下列关于企业债务重组的税务处理说法不正确的是()答案:被收购企业应确认股权转让所得或损失,而收购企业作为出资方属于投资行为,所以不需缴税题目:股权收购,收购企业购买的股权不低于被收购企业全部股权的(),且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的(),可以按规定进行特殊性税务处理。

答案:50%,85%题目:国际税收筹划不仅需要跨国企业遵循其本国的税法,而且要遵循()答案:东道国的税法题目:国际税收筹划的直接目的是减轻()答案:整体税负题目:国际税收协定规定,只有在股息、利息、特许权使用费的实际受益人是缔约国另一方居民的情况下,才可以享受税收协定规定的优惠税率。

这体现了()。

答案:受益所有人原则题目:甲公司20×9年6月以12500万元收购乙公司的全部股权。

乙公司初始投资成本4600万元,20×8年12月31日的资产账面净值为6670万元,经评估确认后的价值为9789万元。

甲公司的股权支付额为12000万元(计税基础为9000万元),非股权现金支付为500万元。

取得股权的计税基础()答案:4333.2题目:甲公司共有股权2000万股,为了将来有更好的发展,其将85%的股权让乙公司收购,然后成为乙公司的子公司。

收购日,甲公司每股资产的计税基础为8元,每股资产的公允价值为10元。

国际税收【可编辑范本】

国际税收1.国际税收: international taxation是指在开放的经济条件下因纳税人的经济活动扩大到境外以及国与国之间税收法规存在差异或相互冲突而带来的一些税收问题和税收现象。

2。

流转税circulationtax又称流转课税、流通税,指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。

流转税是商品生产和商品交换的产物,各种流转税(如增值税、消费税、营业税、关税等)是政府财政收入的重要来源.3。

地域管辖权area jurisdiction又称来源地管辖权,即一国要对来源于本国境内的所得行使征税权;4.居民管辖权residentjurisdiction 即一国要对本国税法中规定的居民(包括自然人和法人)取得的所得行使征税权;5.公民管辖权citizen jurisdiction即一国要对拥有本国国籍的公民所取得的所得行使征税权。

6。

税收饶让抵免taxsparing credit税收饶让抵免简称税收饶让,它是指一国政府对本国居民在国外得到减免的那部分所得税,视同已经缴纳,并允许其用这部分被减免的外国税款抵免在本国应缴纳的税款。

7.抵免限额limit of taxcredit抵免限额是允许纳税人抵免本国税款的最高数额(maximum deduction),它并不一定等于纳税人的实际抵免额.纳税人被允许的实际抵免额为其来源国已纳的所得税额与抵免限额相比的较小者8.避税地tax haven那些可以被人们借以进行所得税或财产税国际避税活动的国家和地区,它的存在是跨国纳税人得以进行国际避税活动的重要前提条件。

9.国际避税international tax avoidance国际避税一般是指跨国纳税人利用国与国之间的税制差异以及各国涉外税收法规和国际税法中的漏洞,在从事跨越国境的活动中,通过种种合法手段,规避或减小有关国家纳税义务的行为.10。

税收筹划tax planning是公司财务管理的一项重要内容,其重要目的是在法律允许的范围内减轻公司经营的税务成本。

[答案][北京理工大学]2021春《国际经济法》在线作业

![[答案][北京理工大学]2021春《国际经济法》在线作业](https://img.taocdn.com/s3/m/5c2dd7f6ff00bed5b8f31de7.png)

1.根据国际货物销售合同公约的规定,在双方当事人没有约定的情况下,货物运输过程中发生毁损灭失的风险原则上应由()A.买方承担B.卖方承担C.买方或卖方承担D.买方和卖方共同承担答案:A2.票据法一般规定,票据上的权利义务关系一经成立,票据的效力()。

A.不受原因关系的影响B.受执票人和付款人关系的影响C.受原因关系的影响D.受出票人和付款人关系的影响答案:A3.下列关于合营企业经营管理的叙述中错误的是()A.中外双方中一方担任董事长的,另一方担任总经理B.合营企业的董事应从投资者或投资者委派的代表中产生C.合营企业的董事不得兼任监事D.合营企业的董事不得同时作为其他企业的董事答案:D4.下列文件中在现阶段不属于国际投资法的组成部分是()A.《中华人民共和国中外合资经营企业法》B.《汉城公约》C.《北美自由贸易协定》D.《跨公司行动守则(草案)》答案:D5.中国《个人所得税法》规定:“在中国境内有住所或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,在中国境内取得的所得,依照本法规定缴纳个人所得税”。

这一规定在自然人居民身份认定方面采用()A.住所标准B.居所标准C.居住时间标准D.住所与居住时间相结合标准答案:D6.各国法院不能解决国家之间,国际经济组织之间或国家与国际经济组织之间的经济争端,这是因为国家和国际经济组织享有()A.经济主权B.主权C.主权豁免权D.司法豁免权答案:D7.《2000年国际贸易术语解释通则》中,卖方承担义务最大的术语是()。

A.CIFB.CIPC.DDPD.DDU答案:C8.我国《海商法》中规定的承运人运送集装箱货物的责任期间是:()A.装运港接收到目的港交付B.装船至卸船C.登船至离船D.仓库至仓库答案:A9.居住国在对其居民纳税人来源于国内的所得征税时,不考虑该居民已被本国免于征税的境外所得额,仅按国内所得额确定适用税率计征税的方法是()A.抵免法B.全额免税法C.扣除法D.累进免税法答案:B10.下列既属于消除或缓解国际重叠征税,又是消除或缓解国际重复征税的方式的是()A.减税制B.抵免制C.免税制D.扣除制答案:A11.各国针对转价定价所采用的反避税措施有()A.常设机构原则B.正常交易原则C.最密切联系原则D.引力原则答案:B12.我国1993年批准了《华盛顿公约》并通知“中心”,中国提交“中心”管辖的争议是()A.因当地成份要求产生B.因国内销售要求产生C.因外国投资者待遇标准而产生D.因征收和国有化而产生的有关补偿答案:D13.不属于《服务贸易总协定》最惠国待遇义务例外的是()A.申请义务豁免B.边境地区交换服务C.经济一体化及劳动力市场一体化D.敏感行业答案:B14.美国仲裁协会的领导机构是()A.理事会B.执行董事会C.执行机构D.秘书处答案:A15.采用外交保护的限制条件是()A.国籍继续原则和用尽当地救济原则B.是《多边投资担保机构公约》的缔约国C.是WTO成员D.是联合国成员答案:A16.TRIPS协议规定,集成电路图的知识产权保护期限,至少为()A.10年B.5年C.7年D.15年答案:A17.根据《联合国国际货物销售合同公约》的规定,合同成立的时间是()。

OECD税收协定范本(中英对照文本

PERSONS COVERED

This Convention shall apply to persons who are residents of one or both of theContracting States.

Article 2

TAXES COVERED

1. This Convention shall apply to taxes on income and on capital imposed on behalfof aContractingStateor of its political subdivisions or local authorities, irrespective of themanner in which they are levied.

2. There shall be regarded as taxes on income and on capital all taxes imposed ontotal income, on total capital, or on elements of income or of capital, including taxes ongains from the alienation of movable or immovable property, taxes on the total amounts ofwages or salaries paid by enterprises, as well as taxes on capital appreciation.

TITLE OF THE CONVENTION

Convention between (State A) and (State B)

2021版联合国税收协定范本

标题:2021版联合国税收协定范本一、引言税收协定是各国之间为了避免双重征税、防止逃税和打击跨国税收违法行为而签订的一种协议。

2021版联合国税收协定范本(以下简称“范本”)旨在为各国提供一个参考框架,以协助它们谈判和签订更加公平、透明和高效的税收协定。

本文将详细介绍范本的主要内容和特点,以帮助读者更好地了解和使用该范本。

二、范本概述范本共分为十章,涵盖了税收协定的各个方面,包括协定范围、定义、居民税收管辖权、所得和财产征税、避免双重征税方法、特别规定以及协定执行等。

以下是对各章的简要介绍:1. 协定范围:明确协定适用的税种和地域范围,以及与其他税收协定的关系。

2. 定义:对协定中使用的关键术语进行解释和定义,以确保各方对协定内容的理解一致。

3. 居民税收管辖权:规定各国如何确定居民身份,并分配居民纳税人的征税权。

4. 所得和财产征税:详细说明了各类所得和财产的征税规则,包括营业收入、投资所得、财产转让所得等。

5. 避免双重征税方法:提供了两种避免双重征税的方法:免税法和抵免法,供各国根据实际情况选择适用。

6. 特别规定:针对特定问题和情况制定特殊规则,如关联企业交易、防止资本弱化等。

7. 协定执行:规定了协定的生效条件、修改程序以及争议解决机制等。

三、范本特点1. 强调公平原则:范本在税收协定谈判和签订过程中,强调各方应平等参与,确保协定的公平性和合理性。

2. 提高透明度:范本要求各国及时公布和更新税收协定及相关政策,以提高税收体系的透明度。

3. 打击跨国税收违法行为:范本加大了对跨国逃税和避税的打击力度,通过加强国际合作和信息共享,减少跨国税收违法行为的发生。

4. 适应数字经济发展:范本关注数字经济的税收问题,对跨境数字服务征税等问题提出了解决方案。

5. 注重可持续发展:范本在税收协定中融入了可持续发展的理念,鼓励各国通过税收政策促进绿色经济和可持续发展。

四、结论2021版联合国税收协定范本为各国提供了一个全面、灵活的参考框架,有助于各国谈判和签订更加公平、透明和高效的税收协定。

联合国关于发达国家与发展中国家避免双重征税协定范本

《联合国关于发达国家与发展中国家避免双重征税协定范本》(2001年版中译本)协定目录协定名称和序言第一章协定范围第一条人的范围第二条税种范围第二章定义第三条一般定义第四条居民第五条常设机构第三章对所得的征税第六条不动产所得第七条营业利润第八条船运、内河运输和空运(供选择的A、供选择的B)第九条联属企业第十条股息第十一条利息第十二条特许权使用费第十三条财产收益第十四条独立个人劳务第十五条非独立个人劳务第十六条董事费和高级管理人员报酬第十七条艺术家和运动员第十八条退休金和社会保险金(供选择的A、供选择的B)第十九条政府服务第二十条学生第二十一条其它所得第四章对财产的征税第二十二条财产第五章消除双重征税的方法第二十三条 A免税方法第二十三条 B抵免方法第六章特别规定第二十四条无差别待遇第二十五条相互协商程序第二十六条情报交换第二十七条外交使团成员或领馆领事第七章最后规定第二十八条生效第二十九条终止结束语协定范本正文协定名称甲国和乙国关于对所得和财产避免双重征税的协定1协定序言2第一章协定范围第一条人的范围本协定适用于缔约国一方或缔约国双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方、所属行政区或地方当局对所得和财产征收的各种税收,不论其征收方式。

二、对全部所得、全部财产或某种所得、某种财产征收的所有税收,包括对转让动产或不动产取得的收益征收的税收,对企业支付的工资或薪金总额征收的税收以及对资本增值征收的税收,应视为对所得和财产征收的税收。

三、本协定特别适用于下列现行税种:(一)在甲国:(二)在乙国:四、本协定也应适用于本协定签订之日以后增加或代替现行税种的任何相同的或实质相似的各种税收。

缔约国双方主管当局应相互将各自税法的重要变动通知对方。

第二章定义第三条一般定义一、除上下文另有规定的以外,在本协定中:(一)“人”一语包括个人、公司和其它团体;(二)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(三)“缔约国一方企业”和“缔约国另一方企业”的用语分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(四)“国际运输”一语是指在缔约国一方设有实际管理机构的企业以船舶或飞机经营的运输,但不包括以船舶或飞机仅在缔约国另一方各地之间的经营。

国际税收协定及其范本

第十一章国际税收知识点国际税收协定及其范本(一)发展与现状国际税收协定是指两个或两个以上的主权国家或者地区为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,本着对等原则,经由政府谈判所签订的一种书面协议或条约。

1.世界上最早的国际税收协定:1843年比利时和法国政府签订2.两个范本:《经合组织范本》、《联合国范本》3.我国:第一个全面性税收协定1983年与日本签订;截止2016年底,我国对外正式签署102个避免双重征税《协定》+2个《安排》(港、澳)+1个《合作协议》(台);全国人大常委会批准的《多边税收征管互助公约》,2017年1月1日生效,旨在打击跨国逃避税行为,维护公平税收秩序。

(二)两个范本差异1.《联合国范本》较为注重扩大收入来源国的税收管辖权,主要目的在于促进发达国家和发展中国家之间双边税收协定的签订,同时也促进发展中国家相互间双边税收协定的签订。

2.《经合组织范本》虽然在某些特殊方面承认收入来源国的优先征税权,但其主导思想所强调的是居民税收管辖权原则,主要是为了促进经合组织成员国之间双边税收协定的签订。

(三)国际税收协定典型条款介绍(新加坡与中国的税收协定)。

例如:双重居民身份下最终居民身份的判定标准1.个人(4个)依次是:永久性住所;重要利益中心;习惯性居处;国籍。

2.公司和其他团体:同时为缔约国双方居民的人,应认定其是“实际管理机构”所在国的居民。

知识点非居民企业税收管理(一)税务登记管理(二)设立机构场所的——企业所得税25%应纳税所得额核定方法(代表机构的核定利润率不应低于15% )(三)未设立机构场所的——企业所得税10%应纳税所得额确定方法:1.股息、红利等权益性投资收益和利息、租金、特许权使用费所得、担保费——收入全额为计税依据2.转让财产所得、土地使用权转让所得、融资租赁所得、企业股权转让所得——财产净值为计税依据3.其他注意问题:(1)合格境外机构投资者、人民币合格境外机构投资者,取得来源于中国境内的股票等权益性投资资产转让所得,暂免征收企业所得税。

第五章 国际税收协定

二、国际税收协定范本 国际税收协定范本有两个:1963年经合组织 《关于对所得和财产避免双重征税的协定范本》 与1979年12月联合国经社理事会通过了《关于 发达国家与发展中国家间避免双重征税的协定范 本》。

返回

第二节 国际税收协定的主要本用语的定义 (一)协定的适用范围 1.协定适用的纳税人范围。协定适用的纳税人范 围一般规定为“缔约一方的居民或同时为缔约双 方居民的人”。 2.协定适用的税种范围。 (二)对协定基本用语的定义

返回

第五章 国际税收协定

本章重点 第一节 国际税收协定概述 第二节 国际税收协定的主要内容 第三节 国际税收协定的新发展 本章小结

【本章重点 】 国际税收协定的主要内容 展

国际税收协定的新发

返回

第一节 国际税收协定概述

一、国际税收协定的概念及其分类 国际税收协定是指主权国家旨在协调相互间的税 收分配关系和处理跨国纳税人征税事务方面的问 题而达成的书面协议。按照不同标准,国际税收 协定有不同分类:1按照国际税收协定参加缔约国 的多少,可以将其划分为双边税收协定和多边税 收协定。2按照国际税收协定涉及内容范围的大小, 可以将其划分为单项税收协定和综合性税收协定。

二、双边税收协定的发展 (一)双边税收协定数量增加 (二)双边综合性税收协定内容的扩展 (三)双边单项税收协定得到了发展 三、区域性国际税收协调制度的发展

返回

【本章小结】 学习目的和要求通过本章学习,透过国际税收协 定了解国际税法的主要法律问题;掌握国际税收 协定的概念、分类和国际税收协定范本的主要内 容及其发展情况。

二、征税权的划分和国际重复征税的消除 (一)征税权的划分 (二)国际重复征税的消除 三、避免税收歧视 四、相互协商程序和税务情报交换 (一)相互协商程序 (二)税务情报交换

un税收协定范本

Un税收协定范本一、引言税收协定(即双边税收协定)是两个国家之间达成的一项协议,旨在避免双重征税、防止逃避税收和促进经济合作。

本文将提供一个un税收协定范本,以供参考。

二、协定目的本协定的目的是确保两个缔约国在征税和税务合作方面享有公平、可预测和稳定的环境。

通过减少双重征税和防止逃避税收,促进经济合作与发展。

三、定义和范围1. 定义•“缔约国A”指缔约国A方。

•“缔约国B”指缔约国B方。

•“人”包括自然人、法人和其他类似主体。

•“企业”包括任何经营商业或工业活动的企业。

•“纳税人”指在缔约国A或B居民中应纳税款项的个人或企业。

2. 范围本协定适用于缔约国A和B之间的所有居民,并涉及以下领域:•所得税•资本利得税•遗产税•其他类似税收四、征税权1. 居民国征税权根据本协定,一个缔约国的居民在另一个缔约国中所得的纳税权归居民国所有。

然而,特定情况下,源国也有权征税。

2. 源国征税权当一个缔约国的居民在另一缔约国中从事经营活动时,源国可以对该企业的所得征税。

3. 双重征税解决为了避免双重征税,缔约国A将根据以下原则提供减免:•缔约国A将减免在缔约国B中纳税款项,以避免对同一所得的重复征税。

•如果在缔约国A中发生了双重征税,缔约国A将提供相应减免。

五、信息交换和合作为了促进双方之间的合作和信息交换,以下条款适用:1. 信息交换•缔约国A和B应互通有关纳税人及其财务状况的信息。

•信息交换应遵守相关法律和保密规定。

2. 税务合作•缔约国A和B应就税务事务进行合作,包括纳税人课税义务的执行和税务争端解决。

•双方应积极合作,共同解决可能出现的问题。

六、争端解决1. 协商解决如发生争议或解释问题,缔约国A和B应通过友好协商解决。

如果无法达成一致意见,则可采取其他适当的争端解决机制。

2. 仲裁如果通过协商无法解决争议,缔约国A和B可以协议选择仲裁来解决争端。

七、最惠国待遇根据本协定,缔约国A对缔约国B的居民和企业应给予与任何第三国相同或更有利的待遇。

国际税收协定

24

第二十四页,共33页。

(四)国际税收(shuìshōu)协定滥用 的防范措施

对第三国居民 (未缔结税收协定的国家(guójiā)或地区) 适用税收协定要有相关规定并严格审查。

税法(第14章 国际税收(shuìshōu)协定)

25

第二十五页,共33页。

(五)限制(xiànzhì)资本弱化 法规

=(子公司所得(suǒ dé)税+①)×母公司股息/子 公司税后所得(suǒ dé)

◆③在不超过抵免限额的条件下,可准予抵免应缴税额; 否则,应按限额抵免应缴税额。

④◆母接公下司来来的自抵子免、计孙算公同司前的所得(suǒ dé)额=母公司股

息+③

税法(第14章 国际税收(shuìshōu) 协定)

税法(shuì fǎ)(第14章 国际税收协定)

6

第六页,共33页。

五、国际重复(chóngfù)征税

P379

• 概念:指两个或以上国家,对同一跨国 纳税人的同一征税对象(duìxiàng)皆课 税形成的重叠征税。(狭义)

• 广义的国际重复征税,还包括对不同纳 税主体、课税客体以及因确定标准和计 算方法的不同所引起的……

18

第十八页,共33页。

七、国际(guójì)避税与反避税

避税:指利用税法的漏洞(lòudòng)、特例和

缺陷, 规避、减轻或延迟纳税义务的行为。 ﹡行为人不违法,

逃税:指采立取法虚不报倡、导隐并瞒应、制伪定造反等避非税法法手律段,。

逃避或减少其纳税义务的行为。

税法(shuì fǎ)(第14章 国际税收协定)

只能给予间接抵免。

税法(第14章 国际税收(shuìshōu)协定)

15

第十五页,共33页。

国际税收协定 (2)

d. if he is a national of both States or of neither of them, the competent authorities of the Contracting States shall settle the question by mutual agreement.

1. For the purposes of this Convention, the term “permanent establishment” means a fixed place of business through which the business of an enterprise is wholly or partly carried on. 2. The term “permanent establishment” includes especially: a. a place of management; b. a branch; c. an office; d. a factory; e. a workshop, and f. a mine, an oil or gas well, a quarry or any other place of extraction of natural resources.

判定一个纳税人是否具有本国的税收居民身份,是对其 实施税收管辖权和给予其享受税收协定待遇的前提。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

联合国税收协定范本2021中英对照

一、概述

联合国税收协定是联合国为促进全球税收合作和避免双重征税而制定的重要文件。

2021年版的联合国税收协定范本中英对照对于各国纳税人、政府和国际组织都具有重要意义。

在全球化、数字化的今天,税收合作和规范已成为全球范围内的热点问题,本文旨在通过对联合国税收协定范本进行中英对照的介绍,帮助读者更好地理解该协定及其重要性。

二、联合国税收协定范本2021中英对照

1. 第一部分:范本的目的和范围

- 中文:本范本的目的在于促进各国间税收合作,避免双重征税和确保税收协议的正当实施。

- 英文:The purpose of this Model is to assist governments in the drafting of bilateral tax treaties for the purpose of making use of the information cont本人ned in the OECD Model Tax Convention and its Commentary (herei nafter the “OECD Model”).

2. 第二部分:定义

- 中文:在本范本中,“一方合同方”,指的是签署并履行协议的国家

或地区。

- 英文:For the purposes of this Model, the term "Contracting State" means a State or Territory to which the Agreement applies.

3. 第三部分:居民

- 中文:一个人或团体在一国居住,这个国家即视为其居民国。

- 英文:A person or an entity resident in a Contracting State is deemed to be a resident of that Contracting State.

4. 第四部分:课税权

- 中文:本范本规定的课税权范围包括个人所得税、企业所得税和其他类别的税收。

- 英文:The scope of taxation covered by this Model includes ie tax, corporate tax and other categories of taxation.

5. 第五部分:金融机构

- 中文:金融机构包括信贷机构、保险公司、证券公司等。

- 英文:Financial institutions include credit institutions, insurancepanies, securities firms, etc.

6. 第六部分:避免双重征税

- 中文:在避免双重征税方面,税务机构应当善意合作、积极交流,共

同解决可能出现的问题。

- 英文:In the case of avoiding double taxation, tax authorities should cooperate in good f本人th,municate actively, and jointly solve potential problems.

7. 第七部分:信息交换

- 中文:各国应当根据《联合国税收协定》进行信息交换,确保信息的准确、及时和安全。

- 英文:Information exchange should be conducted among countries in accordance with the UN Tax Convention to ensure the accuracy, timeliness and security of information.

8. 第八部分:解决争端

- 中文:当协定范本中出现争议时,各国可依据联合国税收协定进行协商、调解和解决争端。

- 英文:In case of disputes arising from the Model, countries may negotiate, mediate, and resolve disputes in accordance with the UN Tax Convention.

9. 第九部分:缔约国的义务

- 中文:缔约国应当遵守协定范本的规定,并对协议中的义务和责任承担相应的义务。

- 英文:Contracting States should abide by the provisions of the

Model, and assume corresponding obligations and responsibilities in the Agreement.

10. 第十部分:最终条款

- 中文:本范本中的最终条款包括条款的生效、修订和终止等内容。

- 英文:The final provisions in this Model include the entry into force, amendment and termination of the provisions.

三、结语

联合国税收协定范本2021中英对照通过对各个部分进行中英文对照,使读者更清晰地了解了协定的具体内容及其重要性。

随着全球经济一体化的进程加快,联合国税收协定的实施将对全球税收政策和税收合作产生深远影响。

对于各国政府、纳税人和国际组织来说,了解和遵守联合国税收协定范本2021中英对照具有重要意义,有助于促进国际税收合作,减少税收纠纷,促进经济发展。

希望本文能够帮助读者更好地理解和运用该协定,为推动全球税收合作作出贡献。