国金第三章 外汇市场与外汇交易

国际金融第三章外汇市场与外汇业务

包括监管指标、监管方法、监管技术等,用于监测、评估和应对市场风险。

国际金融市场的监管合作与协调

跨国监管合作

01

各国监管机构之间加强信息共享、政策协调和行动配合,共同

应对跨国金融风险。

区域监管合作

02

同一区域内的国家加强监管合作,推动区域金融市场的稳定和

发展。

全球监管合作

03

国际社会加强监管合作,推动全球金融治理体系的改革和完善。

国际金融第三章外汇市场 与外汇业务

• 外汇市场概述 • 外汇汇率与汇率制度 • 外汇交易业务 • 外汇风险管理 • 国际储备管理 • 国际金融市场监管与合作

01

外汇市场概述

外汇市场的定义与功能

定义

外汇市场是指进行外汇买卖的交易场所,是全球最大、最活跃的金融市场之一。

功能

外汇市场的主要功能包括货币兑换、风险规避、国际支付和投机交易等。

可能遭受损失的风险。这种风险主要发生在企业或个人进行跨境贸易、

投资或融资活动时。

02

转换风险

转换风险是指企业或个人在将一种货币转换为另一种货币时,由于汇率

变动导致的损失风险。这种风险通常与企业的财务报表编制、利润分配

等活动相关。

03

经济风险

经济风险是指由于汇率变动导致企业未来收益或市场价值发生变化的风

外汇市场的参与者

投资银行

投资银行在外汇市场中扮演着 做市商的角色,它们通过买卖 外汇赚取差价。

跨国公司

跨国公司在全球范围内进行业 务活动,需要通过外汇市场进 行货币兑换和风险管理。

商业银行

商业银行是外汇市场的主要参 与者之一,它们通过为客户提 供外汇兑换服务来赚取利润。

国际金融第三章外汇市场与外汇业务PPT参考课件

满足短期信贷出口方、延期付款进口方的避险需 求;或类似的债权人和债务人;或投机者。

常见远期交易种类:1周、2周、1月、2月、3月、 6月、9月、12个月;3个月最为常见。

汇率:远期外汇实际汇率;升贴水标价法。

2021/3/10

授课:XXX

11

远期汇率

实际汇率法:银行单向买断或卖断。 升贴水标价(掉期率):因即期汇率变动,只报远期与即

期的差价。升水、贴水、平价。 GBP Spot 1.7540/50;30-day 2/3; 90-day 28/30; 180-day 30/20

汇价计算

直接标价法:左小右大升水,加点数;左大右小贴水,减点数。 间接标价法:左小右大贴水,加点数;左大右小升水,减点数。

第三章 外汇市场与外汇业务

第一节 外汇市场 第二节 即期交易和远期交易 第三节 掉期交易

2021/3/10

授课:XXX

ቤተ መጻሕፍቲ ባይዱ

1

第一节 外汇市场

定义

由经营外汇业务的金融机构所组成的在国际间 从事外汇买卖、调剂外汇供求的交易场所

性质

场所、网络或交易机制 大陆交易方式;英美交易方式

构成

外汇银行、外汇经纪商、外汇交易商、进出口 商及其他外汇供求者、中央银行、外汇投机者

8

电汇流程

2021/3/10

授课:XXX

9

套汇

定义:利用不同即期外汇市场某一时点上汇价不一致的机 会,谋取地区间差价收益的外汇交易。套汇使两地的汇率 趋于平衡。

直接套汇:两个外汇市场/两种货币;

香港:1美元=7.7502/7.7507港元 纽约:1美元=7.7807/7.7812港元

国际金融00076第三章外汇与汇率笔记

第三章外汇与汇率一、外汇1.【识记部分】(1)国际货币基金组织对外汇的定义国际货币基金组织对外汇的定义为:“外汇是货币行政当局以银行存款、财政部库券、长短期政府证券等形式所持有的在国际收支逆差时可以使用的债权”。

(2)我国外汇构成我国外汇是指下列以外币表示的可以用作国际清偿的支付手段和资产:①外币现钞,包括纸币、铸币;②外币支付凭证或者支付工具,包括票据、银行存款凭证、银行卡等;③外币有价证券,包括债券、股票等;④特别提款权;⑤其他外汇资产。

(3)贸易外汇和非贸易外汇根据外汇的来源和用途不同,可将外汇分为贸易外汇和非贸易外汇贸易外汇是指与进出口贸易有关的外汇,即有形贸易所使用的外汇。

非贸易外汇是指进出口贸易以外所收支的各种外汇,即无形贸易收支所使用的外汇。

(4)即期外汇和远期外汇按照买卖交割期限的不同,可将外汇分为即期外汇和远期外汇。

即期外汇又称现汇,是指外汇买卖成交后必须在两个交易日内交割的外汇。

远期外汇又称期汇,是指外汇买卖成交后,双方约定到一定的日期后按照事先约定的汇价进行交个的外汇。

(可以是1个月、3个月、6个月,最长可达1年)(5)自由外汇和记账外汇自由外汇是指不需要经过货币发行国批准,在国际金融市场上可以自由兑换成其他国家货币,并可随时向第三国办理支付的外国货币及其支付手段。

记账外汇又称为双边外汇或清算外汇,是指未经货币当局批准,不能自由兑换成其他国家货币或对第三国进行支付的外汇。

记账外汇主要是用于签订了贸易协定或支付协定的友好国家之间进行双边清算,以节省自由外汇。

2.【领会部分】(1)外汇的特征一种外币要成为外汇必须同时具备以下三个特征:①外汇必须是以外币表示的可以用作对外支付的金融资产;②外汇必须具有充分的可自由兑换性和普遍接受性;③外汇必须具有可偿性(2)一国货币要成为自由外汇必须具备的三个条件一国货币要成为自由外汇,必须符合以下三个条件:①对本国国际收支中的经常往来项目(贸易和非贸易的付款)和资金转移不加限制;②不采取歧视性的货币措施或多种货币汇率;③在另一个会员国要求下,随时有义务购回对方经常项目往来中所结存的本国货币。

国际金融ppt第三章 外汇市场与外汇交易

择期汇率的确定

举例说明:在外汇市场上, US$/HK$即期汇率:7.7490/7.7500

一月期 7.7640/7.7660 三月期 7.8205/7.8235 客户要求买美元,择期从即期到三个月。银行 卖出美元(US$),买入港元(HK$),即期 汇率与3个月远期汇率相比,显然,远期美元 卖出价对银行最有利,因此,银行报价为 7.8235。

纽约市场:卖出美元买回50万英镑 5000000× 1.8745=937250

损益: 962250 -937250 = 25000(美元)

24

(二)间接套汇(三角套汇)

利用同一种货币,同一时间在三个不 同外汇市场上的汇率差异进行资金调拨, 贱买贵卖,赚取差额利润的套汇交易。

25

例1:已知某日三个外汇市场的汇率分别如下: 纽约外汇市场 1英镑=1.4205-1.4215美元 香港外汇市场 1美元=7.7804-7.7814港元 伦敦外汇市场 1英镑=11.0945-11.0947港元

利用不同时间------------时间套汇

20

三、套汇交易

(一)直接套汇(两角套汇)

利用两个不同地点外汇市场之间某 种货币汇率差异,同时在这两个外汇市 场上,一面卖出一面买进这种货币,以 赚取汇率差额的套汇交易。

21

如:某日纽约外汇市场即期汇率 (卖出) 1英镑=1.6350美元

伦敦外汇市场即期汇率 (买进) 1英镑=1.6340美元

套汇者可用美元在伦敦市场买进英镑,并同时 在纽约市场卖出,不考虑交易费用,每一英镑 买卖赚取的套汇利润为0.0010美元

22

随堂问题: 纽约市场£ 1=US$1.8645- 1.8745 伦敦市场£ 1=US$1.9245- 1.9450 若以50万英镑套汇,可赚多少美元?

第三章外汇市场与外汇交易

纽约 PPT文档演模板

第三章外汇市场与外汇交易

v 3.套汇过程 v (1)100万美元的套汇过程 v A.在法兰克福卖出美元,买入马克 v 1,000,000*1.5720=1,572,000马克 v B. 在东京卖出马克,买入日元 v 1,572,000*70.50=110,826,000日元 v C.在纽约卖出日元,买入美元 v 110,826,000/109.10=1,015,820美元 v ∴若不考虑手续费,获利15,820美元。 v (2)1亿日元的套汇过程 v A. 在纽约买入美元,卖出日元 v 100,000,000/109.10=916,590.284美元 v B. 在法兰克福卖出美元,买入马克 v 916,590.284*1.5720=1,440,879.926马克 v C. 在东京卖出马克,买入日元 v 1,440,879.926*70.50=101,582,034.78日元 v ∴若不考虑手续费,获利1,582,034.78日元。

第三章外汇市场与外汇交易

二、远期业务交易(Forward ransaction)

v 亦称期汇交易,是指外汇买卖成交后,当时 (两个营业日内)不交割,而是根据合同的 规定,在约定的日期按约定的汇率办理交割 的外汇交易。

PPT文档演模板

第三章外汇市场与外汇交易

(一)远期交易的交割日 远期交割日=即期交割日+远期的月数或星期数 v 1.定期交割(固定交割日) v 2.择期交割(选择交割日)

第三章外汇市场与外汇 交易

PPT文档演模板

2020/12/7

第三章外汇市场与外汇交易

v 第一节 外汇市场概述 v 第二节 外汇市场交易 v 第三节 中国的外汇市场*

PPT文档演模板

第三章外汇市场与外汇交易

外汇市场和外汇交易

(4)银行对外报出某种货币的买入价和卖出价之后,按照 商业惯例,它就应承担以这些价格买进和卖出这种货币 的义务

(5)交易双方必须恪守信用,共同遵守“一言为定”的原 则和“我的电话就是合同”的惯例。

可编辑ppt

17

第二节 外汇交易

➢ 目前世界上约有外汇市场30多个,其中最重要的有伦 敦、纽约、巴黎、东京、瑞士、新加坡、香港等。

可编辑ppt

3

第一节 外汇市场概述

国际清算银行每三年公布一次全世界的外汇交易额。 1989年4月统计每日交易额为6200亿美元,1992年 4月为8800亿美元。1995年9月为1万亿美元,1998 年为1.428万亿美元,2001年为1.4万亿美元,2004 年为1.88万亿美元。

可编辑ppt

19

第二节 外汇交易

4、交割日与营业日

➢ 交割是指外汇买卖双方支付货币的行为。表现 为交易双方分别按照对方的要求将卖出的货币 解入对方指定的银行。也称结算日,即有效起 息日。

➢ 营业日指两个清算国银行都开门营业的日期, 一国若遇节假日,交割日按节假日天数顺延。

可编辑ppt

20

第二节 外汇交易

1.进出口商预先买进或卖出期汇,以避免汇率变动 风险。

2.外汇银行为了平衡其远期外汇持有额而交易。 3. 短期投资者或定期债务投资者预约买卖期汇以

规避风险。

可编辑ppt

22

第二节 外汇交易

远期外汇持有额就是外汇头寸(foreign exchange position)。 外汇银行之所以有风险,是因为它在与客户进行了多种交易以 后,会产生一天的外汇“综合持有额”或总头寸(overall position),在这当中难免会出现期汇和现汇的超买或超卖现 象。 所以,银行在发现超卖情况时,就应立即买入同额的某 种即期外汇。

国际金融-第三章 外汇市场和外汇交易

24

出口商

开 出 美 元 汇 票 ② ⑦ 结 汇 通 知 书

出口机器一台

价值2万美元

①

进口商

索 汇 ④ 承 付 确 认 书 ⑤

寄汇票和单据 ⑥ 记帐通知书

③

中国银行

美国某银行

结论:通过上述业务活动,国际间由于贸易发生的债权 债务关系得到顺利清偿。 由此可见,动态的外汇定义概括了外汇原理的基本特征 25

例:GBP 1=USD 1.8880-1.8900 问:购进10万英镑,所需美元数? 出售10万美元,所得英镑数?

1) 1.8900*100000=189000美元 2) 100000/1.8900=52910英镑

7

2、远期外汇交易

• 1)概念 • 2)产生 的原因 ——规避风险 ——投机赚取利润

125-80 165-110 90-10 20-175

1个月

12-2

26-14 30-25 30-15 20-50

+

2个月 3个月 6个月 12个月

+

直接标价法:

间接标价法: “-”为升水,“+”为贴水; 14

“-”为贴水,“+”为升水;

• 例 3:英国出口一批商品10万英镑到美国,合同约

9

案例 2

案情及分析: 香港某投机商预测3个月后美元汇率下跌,当时 市场上美元三个月远期汇率为1$=7.8HK$,投资 者定义期汇合同,按此汇率卖出10万$。3个月 后,现汇汇率果然下跌为1$=7.7HK$,则投资者、 在市场上卖出77万HK$买入10万$,用以履行3个 月前卖出10万$期汇交易的合同。交割后,获得78 万HK$,买卖相抵,唾手可得1万HK$投机利润。

国金第三章 外汇市场与外汇交易

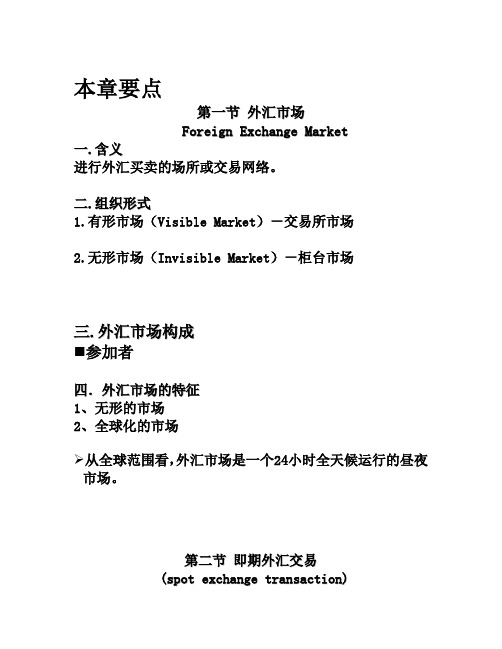

本章要点第一节外汇市场F o r e i g n E x c h a n g e M a r k e t一.含义进行外汇买卖的场所或交易网络。

二.组织形式1.有形市场(Visible Market)-交易所市场2.无形市场(Invisible Market)-柜台市场三.外汇市场构成⏹参加者四.外汇市场的特征1、无形的市场2、全球化的市场从全球范围看,外汇市场是一个24小时全天候运行的昼夜市场。

第二节即期外汇交易(s p o t e x c h a n g e t r a n s a c t i o n)一.概念也称现汇交易,是指交易成交后,在两个营业日内完成交割的外汇交易。

二.类型1.标准即期起息交易起息日为交易日后的第二个工作日。

2.明天起息交易起息日为交易日后的第一个工作日。

3.当天起息交易起息日为交易日当天。

三.应用1.交易性需要2.调整货币头寸3.即期外汇投机四.即期外汇交易的报价1.报价惯例和原则⏹双向报价:左边数字是银行买入单位币价格,右边是银行卖出单位币价格。

例:USD/CHF 1.6610/80GBP/USD 1.4805/55问:银行向客户买入瑞士法郎,卖出美元汇率是多少?某客户要求将100万英镑换成美元,按即期汇率能够得到多少美元?2.即期套算汇率例1:两种汇率的中心货币相同时,交叉相除已知:USD/JPY 84.73/84.77USD/HKD 7.8010/20问: HKD/JPY ?例2:两种汇率的中心货币不同时,同边相乘已知:USD/JPY 84.73/84.77GBP/USD 1. 6372/1.6380问:GBP/JPY?第三节远期外汇交易(f o r w a r d e x c h a n g e t r a n s a c t i o n)一.概念又称期汇交易,是指外汇买卖成交后并不立即办理交割,而是根据合同的规定,在将来约定的日期按照约定的汇率办理交割的外汇交易。

第三章 外汇市场与外汇交易 《国际金融学》PPT课件

A银行和B公司的融资成本

A银行 B公司 利差

信用等级 AAA

BBB

固定利率 11.5% 14% 2.5%

浮动利率 Libor Libor+1% 1%

差额

1.5%

第三节 中国的外汇市场

一、我国外汇市场的层次 二、银行间外汇市场 三、其他人民币外汇衍生产品

第三章 外汇市场与外汇交易

第一节 外汇市场概述

一、外汇市场的类型 二、外汇市场的参与者 三、外汇市场的交易模式 四、外汇市场的交易程序 五、外汇市场的主要特征

第二节 外汇市场交易

一、即期外汇市场上的套汇交易 二、远期外汇交易 三、外汇期货交易 四、外汇期权交易

五、金融互换

(一)货币互换 (பைடு நூலகம்)利率互换

国际金融外汇市场与外汇交易

风险识别与评估

汇率风险

由于汇率波动导致的资产或负债价值的不确 定性。

信用风险

交易对手违约或破产的风险。

利率风险

由于利率变动导致的资产或负债价值的不确 定性。

市场风险

由于市场流动性不足或价格波动导致的风险。

风险控制策略与措施

对冲策略

通过使用衍生品或其他工具对冲汇率 或利率风险。

限额管理

设定交易限额和止损点,限制潜在的 损失。

以应对未来可能的汇率风险。

03

利用期权进行套期保值

通过购买或卖出期权,获得赚取收益和规避风险的双重保障。

趋势跟踪策略

跟随大势

通过分析市场趋势,跟随大势进行交 易,赚取收益。

设置止损点

关注经济数据和政策动向

关注重要的经济数据和政策动向,以 判断市场趋势。

在交易时设置止损点,以控制风险。

06

外汇市场的风险管理与控制

交易成本

包括点差、手续费和利息等,影响投 资者的盈利。

税收政策

各国政府对外汇交易的税收政策不同 ,投资者需了解相关税法。

04

外汇市场的行情分析

基本面分析

汇率制度

分析不同国家的汇率制度,如固定汇率制和浮动汇率制,以及它们对 外汇市场的影响。

宏观经济指标

关注国内外的GDP、通货膨胀率、利率、贸易赤字等宏观经济指标, 分析它们对外汇市场的影响。

比较各国之间的通货膨胀 率,研究通货膨胀率变动

对外汇市场的影响。

分析各国经济周期的阶段 和相互关系,研究经济周 期对外汇市场的影响。

05

外汇交易的策略与技巧

套利交易策略

同一货币对在不同市场间的汇率差异

01

利用不同市场间的汇率差异,在同一货币对之间进行低买高卖

国际金融外汇市场与交易上课件

(1)写出USD/CHF的美元买 入价;

(2)写出USD/JPY的美元卖 出价;

(3)某客户要求将GBP100万 兑换成USD能得多少USD?

国际金融-外汇市场与交易上

解:

(1)2.0300 (2)144.30 (3)1000000×1.5800

=USD1580000

国际金融-外汇市场与交易上

国际金融-外汇市场与交易上

答案:$/DEM=1.7028/1.7038

分析:

A 银 行

B银行 (你)

国际金融-外汇市场与交易上

客 户

1.客户买$,B先向A买$按$ /DEM=1.7035,再向客户按$ /DEM=1.7038卖$

2.客户买DEM,B先向A买 DEM按$ / DEM=1.7030,再 向客户按$/DEM=1.7028卖 DEM

例:£/$=1.4760/70,英镑1个月 拆借利率为5.62/5.87%,美元为 3.12/3.25%,则

国际金融-外汇市场与交易上

种类 即期交易 1个月远期

交割日 ××.1.31 ××.2.28(29)

2个月远期

××.3.31

国际金融-外汇市场与交易上

3.节假日顺延。如例1中97.12.22是 节假日则顺延至23日。

4.不跨月-远期外汇交割日遇上节 假日顺延时,不能跨过交割日所 在月份。下例如7.30、31为节假 日,则:

3个月掉期率: USD/CHF 125/130 USD/DKK 90/60

求Forward Rate CHF/DKK?

国际金融-外汇市场与交易上

解:

1)Forward Rate: USD/CHF=(1.5820+0.0125)/

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一.概念 也称现汇交易,是指交易成交后,在两个 营业日内完成交割的外汇交易。

二.类型 1.标准即期起息交易 起息日为交易日后的第二个工作日。 2.明天起息交易 起息日为交易日后的第一个工作日。 3.当天起息交易 起息日为交易日当天。

三. 即期外汇交易的报价 1.报价惯例和原则 双向报价:左边数字是银行买入单位币 价格,右边是银行卖出单位币价格。 例:USD/CHF 1.6610/80 GBP/USD 1.4805/55 问: 银行向客户买入瑞士法郎,卖出美元汇率 是多少? 某客户要求将100万英镑换成美元,按即期 汇率能够得到多少美元?

(续)

(4)以上条件不变,若一持有10万美元的美国投资 者,预期1年后英镑会上升大约3% ,达到 1.6243/53 。若预测准确,那么他该如何进行套 利交易?套利利润?

(二)抛补套利 投资者在即期外汇市场将资金从低利率货币兑换 成高利率货币投资的同时,在远期外汇市场上卖 出高利率货币,(即在进行套利的同时做掉期交 易)以避免汇率风险。

◆套利交易(Interest Arbitrage) 一.概念 交易者利用两国短期利率的差异,进行有利的 资金转移,从中赚取利息差额(或汇价差)。

二.套利形式 (一)非抛补套利(不抛补套利、单纯套利) 投资者单纯根据两种货币利率差异和对汇率的预 测,将资金从低利率货币兑换成高利率货币,从 而谋取利差收益,但对所承担的汇率风险不加以 抵补。

远期汇率确定的依据:利率平价原理

1.理论上远期汇价公式

2.升贴水额

3.

结论:

(1)一般地,两种货币之间低利率水平的货 币,其远期汇率为升水;高利率水平的货币, 其远期汇率为贴水。

(2)远期汇率和即期汇率的差异,决定于两 种货币的利率差异,并大致和其保持平衡。

习题: 1.某年3月外汇市场行情为: 即期汇率 GBP/USD 1.4248/78 3个月掉期率 10/20 假定一美国进口商从英国进口价值50万英镑的货物, 3个月后支付。若美国进口商预测3个月后英镑将升 值为GBP/USD 1.4338/68。问: (1)若美国进口商预测正确而没有采取保值措施, 则3个月后美国进口商需支付多少美元? (2)美国进口商如何利用远期外汇交易进行保值? (3)若美国进口商采取保值措施而又预测错误呢? (比如,3个月后汇率变为GBP/USD 1.4218/48)

2.间接套汇(三角套汇) 例:某日同一时间: 纽约 USD1=CHF1.6150/60 苏黎士 GBP1=CHF2.4050/60 伦敦 GBP1=USD1.5310/20 套汇机会?如何操作? 判断方法: ①求出各市场中间汇率; ②将汇率的不同标价方法变成同一标价法,且基准货 币的单位为1; ③将各汇率相乘,只要乘积不等于1,就有套汇机 会。 操作:

第三章 外汇市场与外汇交易

本章要点

主要外汇交易的基本概念和交易原理

第一节 外汇市场 Foreign Exchange Market

一.含义 进行外汇买卖的场所或交易网络。 二.组织形式 1.有形市场(Visible Market)-交易所市场 2.无形市场(Invisible Market)-柜台市场

2、投机获利 投机交易者根据对汇率的预测,有意 持有外汇的多头或空头,希望利用汇 率变动牟取利润的外汇交易行为。

应用:买空和卖空

应用:买空投机(做多头投机) 外汇行情看涨时,预先买入期汇投机

例:某日外汇市场行情为:3个月远期 汇率GBP/USD 1.4268/98。一投机者预 测英镑3个月后有可能上升,于是该投 机者买入3个月远期英镑。如果到期时 英镑的即期汇率为GBP/USD 1.6268/98, 试分析该投机者损益。

例1: 某年3月外汇市场行情为: 即期汇率 GBP/USD 1.4248/68 3个月掉期率 10/20 假定一美国进口商从英国进口价值50万英镑的货物, 3个月后支付。问:

(1)若3个月后英镑将升值为GBP/USD 1.4338/68,而美国进口 商又未采取保值措施,则3个月后美国进口商需支付多少美元? (2)美国进口商如何利用远期外汇交易进行保值

(3)若美国进口商采取保值措施但英镑汇率又下跌例2:利用人民币远期结售汇业务节约换汇 成本

某客户预计在6个月后将支付100万美元。此时, 美元即期售汇价为8.1900,而中国银行6个月远 期美元兑人民币的报价为8.2100/8.2500。客 户希望通过远期结售汇业务来固定6个月后的换 汇成本,则客户在中国银行签订了远期合同,从 中国银行买入6个月远期美元100万。 试分析该客户这样做是否对其有利,原因如何, 结果怎样。

2.交易步骤 询价(Asking Price) 报价(Quotation) 成交(Done)(或放弃Nothing) 证实(Confirmation)

报价的技巧

3.即期套算汇率

例1:两种汇率的中心货币相同时,交叉相除

已知:USD/JPY 153.40/153.50 USD/HKD 7.8010/20 问: HKD/JPY ?

习题:

2.已知即期汇率为USD1=CAD1.5932,美元年利率 为8%,加元年利率为10%,问3个月的美元远期升 (贴)水为多少?远期汇率为多少?

第四节 套汇交易、掉期交易、套利交易

◆套汇(Arbitrage)交易

一.概念 地点套汇 二.类型 1.直接套汇(两角套汇) 例:某同一时间: 纽约市场: USD1=CHF1.8010/25 苏黎士市场:USD1=CHF1.8030/45 套汇操作:

例4:利用人民币远期结售汇业务规避汇率风险

某年7月20日某客户预计在3个月后将收入100万欧 元。此时欧元即期结汇价为7.6450,而中国银行 3个月远期欧元对人民币的报价为7.6250/ 7.6630。 7月20日后,欧元兑美元的汇价由0.91一路下滑到 0.83;10月23日,欧元兑人民币的即期结汇价跌 至6.9570。该客户与中国银行签订了卖出3个月 远期欧元的合同。 试分析该客户的损益情况。

◆案例分析

例1:设某一时期,美国金融市场上的3个月定期存款 年利率为12%,英国金融市场上3个月的定期存款年 利率为8%,外汇市场上GBP1=USD2。设某英国投资 者按8%利率借入10万英镑资金,然后购买美元现汇, 作3个月的短期投资,则: (1)若3个月后汇率不变,该投资者可获得利润是? (2)若3个月后汇率为GBP1=USD2.1,投资者的套利 利润/套利损失是?

抛补套利

◆原理: 利用货币市场两种货币利率差与外汇市场 两种货币升贴水率之间的不一致

◆一般原则: 1.若利率差>高利率货币的远期贴水幅度,则借低息 货币投资高息货币; 2.若利率差<低利率货币的远期升水幅度,则借高息 货币投资低息货币; 3.若利率差与升贴水幅度一致,抛补套利无利可图

◆案例分析:

◆外汇掉期(Swap)交易

一.概念 外汇交易者买进(或卖出)某日交割的一种货币 的同时,卖出(或买进)另一个交割日的相同 金额的同种货币的外汇交易。 二、基本形式 即期对远期的掉期交易 即期对即期的掉期交易 远期对远期的掉期交易

三.功能 进行货币转换/轧平资金缺口,规避风险

例:一家瑞士投资公司需用1000万美元投资美国 91天的国库券,为避免3个月后美元汇率下跌的 风险,公司作了一笔掉期交易,即在买进1000万 美元现汇的同时,卖出1000万美元3个月期汇。 假设成交时USD/CHF的即期汇率为1.2890,3个月 的远期汇率为1.2860。若3个月后USD/CHF 即期 汇率为1.2750。比较该公司作掉期交易与不作掉 期交易的风险情况(不考虑其他费用)

◆案例分析

例2: 假设GBP/USD的即期汇率是1.5770/80,美元年利率 为10% ,英镑年利率为8% 。若某英国投资者拿出 10万英镑进行为期1年的套利交易。 (1)若1年后即期汇率不变,套利收入? (2)若1年后即期汇率为1.6200/10 ,套利损失? (3)若该投资者预期1年后GBP/USD即期汇率为 1.5928/38 , 如果他的预期准确,套利收入?

二、远期交易的交割日 规则起息日交易 不规则起息日交易

远期交易的交割日确定规则: (1)即期交易的交割日加上相应的远期月数 (或星期数、天数),不论中间有无节 假日; (2)若远期交割日不是营业日,则顺延至下 一个营业日; (3)若顺延后交割日到了下一个月,则交割 日必须提前至当月的最后一个营业日。

三.远期外汇交易的功能

1、套期保值 预计将来某一时间要支付或收入一笔 外汇时,买入或卖出同等金额的外汇, 以避免因汇率波动而造成经济损失的 外汇交易行为。 应用:买入套期保值和卖出套期保值

应用:买入套期保值 进口商、外汇债务人--买入远期外 汇保值 是指将来有外币支出者,预先买入一 笔金额相同、期限一致的期汇,以避 免或减少将来汇率可能上升带来的损 失。

三.外汇市场构成 参加者 外汇银行 外汇经纪人 顾客 中央银行 构成 银行间市场(外汇批发 市场)

四.外汇市场的特征 1、无形的市场 2、全球化的市场

从全球范围看,外汇市场是一个24 小时全天候运行的昼夜市场。

第二节 即期外汇交易 (spot exchange transaction)

应用:卖出套期保值 出口商、外币债权人--卖出远期外 汇保值 是指将来有外币收入者,预先卖出金 额相同、期限一致的一笔期汇,以避 免或减少将来汇率可能下跌带来的损 失。

例3: 某年5月外汇市场行情:USD/JPY 122.90/123.20,2个月的掉期率 30/20,假定一 日本出口商向美国出口价值100万美元的仪器,2 个月后收款。问: (1)若2个月后美元贬值为USD/JPY 118.90/119.20,而日本出口商又没有采取保值 措施,则2个月后日本出口商少收取多少日元? (2)日本出口商如何利用远期外汇交易进行保值? (3)若日本出口商采取保值措施后而日元又升值 了呢?比如2个月后汇率变为USD/JPY 124.20/40。