香港国际仲裁中心调解规则

中国香港仲裁的条例

中国香港仲裁的条例1、简称本条例可引称为《仲裁条例》。

2、释义(1)在本条例中,除文意另有所指外(由1989年第64号第2条修订)“内地”(the Mainland)指中国的任何部分,但不包括中国香港、中国澳门及中国台湾;(由XX年第2号第3条增补)“内地裁决”(Mainland award)指由认可内地仲裁当局按照《中华人民共和国仲裁法》在内地作出的仲裁裁决;(由XX年第2号第3条增补)“公约裁决”(Convention award)指第IV部适用的裁决,即依据仲裁协议在某一国家或领土(中国或其任何部分除外)所作出的裁决,而该国家或领土乃纽约公约的缔约方;(由1975年第85号第2条增补。

由XX年第2号第3条修订)“本地仲裁协议”(domestic arbitration agreement)指非属国际仲裁协议的仲裁协议;(由1989年第64号第2条增补)“申索人”(claimant)包括提出反申索的人;(由1996年第75号第3条增补)“仲裁协议”(arbitration agreement)的涵义,与联合国国际贸易法委员会示范法第7(1)条中该词的涵义相同;(由1989年第64号第2条代替)“仲裁庭”(arbitral tribunal)指一名独任仲裁员或一组仲裁员,并包括一名公断人;(由1996年第75号第3条增补)“法院”(Court)指原讼法庭;(由1975年第92号第59条修订;由1998年第25号第2条修订)“争议”(dispute)包括分歧;(由1989年第64号第2条增补)“香港国际仲裁中心”(HKIAC)指香港国际仲裁中心,而该中心属一间在香港根据《公司条例》(第32章)成立为法团的担保有限公司;(由1996年第75号第3条增补)“纽约公约”(the New York Convention)指在1958年6月10日由联合国国际商事仲裁会议*通过采用的《承认及执行外国仲裁裁决公约》,该公约文本列于附表3;(由1975年第85号第2条增补)“国际仲裁协议”(international arbitration agreement)指一项仲裁协议,而依据该协议进行的仲裁乃属联合国国际贸易法委员会示范法第1(3)条所指的国际仲裁,或仲裁一旦展开,即会属联合国国际贸易法委员会示范法第1(3)条所指的国际仲裁;(由1989年第64号第2条增补)“认可内地仲裁当局”(recognized Mainland arbitral authority)指在中华人民共和国国务院法制办公室为本定义的目的而不时经港澳事务办公室提供予政府的内地仲裁委员会名单中指明的仲裁委员会;(由XX年第2号第3条增补)“调解”(conciliation)包括调停;(由1996年第75号第3条增补)“联合国国际贸易法委员会示范法”(the UNCITRAL Model Law)指在1985年6月21日由联合国国际贸易法委员会**通过采用的《国际商事仲裁示范法》***,该示范法文本列于附表5;(由1989年第64 号第2条增补。

分析香港促进式调解与内地法院调解及人民调解的异同

根据 当事人 自愿 和合 法 的原则 ,在 事 实清 楚 ,分清 是 非 的基础 上 ,法 官对双 方 当事人 诉 争

的纠 纷进 行调解 ,进 而促 使 当事人 达成 解 决纷 争协议 的诉讼 活动 。 内地人 民调 解 ,是指 中 国 内地人 民调 解委 员会 通 过说 服 、疏导 等方 法 ,促 使 当事人 在平 等协 商基 础 上 自愿达 成 调 解 协 议 ,解 决 民间纠 纷 的活动 。@ 三个 不 同的调解 概念 体 现 了不 同的调 解模 式 ,主 要代 表

了促进 式 与评 价式 的不 同特 点 ,但 也有 一些 相类 同之地 方 。本文 正 是通 过分 析 比较三 者之 间 的异 同,发现 其优 劣 并试 图提 出 中国 内地 从 香港 调解 制度 中可 以借 鉴之 地 方 。

一

、

香港促 进式 调解 与 内地法 院 调解 及人 民调解 的类 同背景 、 目的和 特点

香 港促 进式 调解 与 内地 法 院调解 及人 民调解 虽然 是不 同的制度 ,但是 ,它 们在 推进 主

+ 香港城 市 大学法 学 院 2 0 1 2级 中 国法 官法 学 博士班 学 生 ,学号 5 3 1 0 4 2 1 4 , 山东 省菏泽 市 中级人 民法 院 院长 。 ① J a yF o l b e r g&A l i s o nT a y l o r , “ Me d i a t i o n: AC o mp r e h e n s i v e G u i d e t o R e s o l v i n gC o n f l i c t w. t h o u t L i t i g a t i o n” , 1 9 8 4 年, 第7 页。 ② 《 香港 国际仲裁 中 心调解 规 则 》第 1 条。 ③ 香 港律 政司 《 调 解工 作 小组报 告 》第 9页 。 ④ 《 中国人 民共和 国民事诉 讼 法 》第 9条 、第 8 5 条。 ⑤ 《 中华 人 民共和 国人 民调解 法 》第 2条 。

中国香港国际仲裁中心简易形式仲裁规例

遇到仲裁问题?赢了网律师为你免费解惑!访问>>中国香港国际仲裁中心简易形式仲裁规例自 1992 年 8 月 1 日起生效本规例由中国香港国际仲裁中心(英交简称是HKIAC)印发,供同意循简易程序解决纠纷的人士使用。

规例由皇家特许测量师学会(香港分会)订定,以配合小型工程标准形式合约使用。

因本规例亦适用于建筑业及其它行业处理多类商务纠纷,故由香港国际仲裁中心刊印供各界参照采用。

序言第一条本规例适用于各类以简易程序形式进行仲裁,仲裁可以透过聆讯形式进行,亦可只以文件往来形式进行。

展开仲裁第二条仲裁的申请须由合约双方或任何一方填妥附于本规例的申请表格或该表格的复印本?o向香港国际仲裁中心提出。

香港国际仲裁中心如确定申请为有效、便须委任仲裁兼或确认仲裁员的委任。

程序第三条除非仲裁员认为有必要安排初步会面,否则在合约双方未有协议的情况下,所有仲裁程序事宜须按照仲裁员的书面指示处理。

第四条申请人收到仲裁员按本规例第三条发出的指示后,须于十四天内将一份申诉书分别送交仲裁员及被诉人。

申诉书须包括如下资料:(a)简要陈述申诉方提出申诉的主要事实及法律依据,以及所要求的赔偿?r及(b)申诉方赖以证明其陈述的所有证明文件副本。

第五条被诉人在收到申诉人的申诉书及有关文件后,须于十四天内将一份答辩书分别送交仲裁员及申诉人。

答辩书须包括如下资料?U(a)简要陈述被诉方答辩的主要事实及法律依据?r(b)任何反诉,并同时要简要列出要求的赔偿?r(c)被诉方赖以证明其陈述的所有证明文件副本。

第六条申诉人在收到被诉人的答辩书及有关文件后,须于七天内提交如下资料?U(a)申诉方就答辩书的答复?r(b)申诉方对被诉人所提出的反诉的答辩(如有的话)?r以及(c)申诉人为此依赖的任何其它文件。

第七条仲裁员可自行决定是否容许申诉及被诉双方继续就彼此的申诉、答辩作出回复,亦同时有权决定提交陈述在何时结束。

第八条仲裁员可要求申诉人及被诉人将其认为其作出决定所需的其它文件或资料分别送交仲裁员及对方。

香港国际仲裁中心新修订示范条款提示当事人完善仲裁协议

香港国际仲裁中心新修订示范条款提示当事人完善仲裁协议董箫北京安杰律师事务所正文内容:香港国际仲裁中心(HKIAC)近期修订了示范仲裁条款,加入了提示当事人约定仲裁条款准据法的条文,该示范条款全文如下:“凡因本合同所引起的或与之相关的任何争议、纠纷、分歧或索赔,包括合同的存在、效力、解释、履行、违反或终止,或因本合同引起的或与之相关的任何非合同性争议,均应提交由香港国际仲裁中心管理的机构仲裁,并按照提交仲裁通知时有效的《香港国际仲裁中心机构仲裁规则》最终解决。

本仲裁条款适用的法律为…(香港法)仲裁地应为…(香港)仲裁员人数为… 名(一名或三名)。

仲裁程序应按照(选择语言)来进行。

”从中国实践的角度,香港国际仲裁中心对该示范条款的修订能够进一步提升仲裁效率、减少当事人仲裁开支,具有十分重要的现实意义。

通常在仲裁中,涉及到“适用法律”(或“准据法”)的情况有二:“解决合同实体争议的准据法”和“仲裁协议效力所适用的准据法”。

当事人通常会在仲裁协议中确定合同实体争议所适用的准据法,但容易忽略选择仲裁条款所适用的准据法。

如此一来,对于仲裁条款法律适用的不确定性极易导致关于仲裁协议效力的争议。

现实中因此发生的争议并不鲜见,比如,在2006年3月9日《最高人民法院(简称“最高院”)关于确认仲裁协议效力请示的复函》([2006]民四他字第1号)所涉及的案件就具有典型意义。

双方当事人的争议解决条款约定:“凡因解释或执行本合同所发生争议,双方应首先通过友好协商予以解决。

如果双方在协商开始后的六十天内无法达成和解,任何一方可以将该争议按照《国际商会调解和仲裁规则》提交仲裁。

仲裁应在瑞士苏黎世进行。

仲裁员应使用本合同的英文版。

任何这样的仲裁的全部程序应用英文进行,有关仲裁情况应每天用英文记录。

仲裁应由三名仲裁员来进行,仲裁员应使用流利的英语,双方可各委派一位仲裁员,第三位仲裁员由仲裁院委派,该仲裁员为该仲裁庭主席。

仲裁裁决是终局的,对双方均有约束力,双方同意遵守并执行。

香港国际商会国际仲裁院的证据规则是什么

香港国际商会国际仲裁院的证据规则是什么为了公平公正的解决外商投资过程当中存在的一些争议性的问题,在香港特设立了国际商会国际仲裁院,国际商会国际仲裁院的工作职责就是为了解决香港,甚至是全世界地区的涉外公司当中的一些经济纠纷矛盾。

而且如果遇到这种事情的话,当事人也应该提前的了解一下香港国际商会国际仲裁院的证据规则是什么?为了公平公正的解决外商投资过程当中存在的一些争议性的问题,在香港特设立了国际商会国际仲裁院,国际商会国际仲裁院的工作职责就是为了解决香港,甚至是全世界地区的涉外公司当中的一些经济纠纷矛盾。

而且如果遇到这种事情的话,当事人也应该提前的了解一下香港国际商会国际仲裁院的证据规则是什么?▲香港国际商会国际仲裁院的证据规则是什么?▲1、文件证据向仲裁庭提交证据的第一种方法是文件证据。

根据《国际律师协会关于国际商事仲裁的取证规则》(以下简称《IBA证据规则》)。

这里所涉及的“文件”指的是各类书面材料,无论是记录于纸张、电子方式、录音或录像,或任何其他机械电子方式储存或记录的资料。

在国际商事仲裁中,有关任何事实问题所能提交的最好的证据,几乎总是包含在产生争议的事件当时存在的文件之中。

国际仲裁庭倾向于依赖证明文件的理由并不难理解。

因为证明文件的提交更加容易,且费时更少。

.当交叉询问不被认为是一种可靠的检验证人证据的方法时,同期证明文件的证据分量,明显较因对方律师缺少专家意见或仲裁庭审过程中的时间不足而不能得到有效的抗辩予以检验口头证据的分量要更具有实质性。

但是,国际仲裁庭主要依据同期证明文件中所包含证据的这种做法的主要理由,是因为所谓“最佳证据规则”主要适用于证据的分量,而非可采纳性,而同期证明文件的证据总是被认为具有主要的分量。

当然,文件的真实性应当在另一方当事人提出异议时可以得到证明,但是,除非有特殊的理由要求出示原件;否则,通常不必出示原始文件或经证明的副本。

(一)文件的提交处理有争议的文件提交请求,对于所涉及的各方当事人来说,均可能是费时又费力的事情,而且任何一方当事人都不可能对另一方当事人提交的文件感到十分满意。

hkiac规则

hkiac规则摘要:一、前言二、HKIAC 规则简介1.HKIAC 简介2.HKIAC 规则的适用范围3.HKIAC 规则的基本原则三、HKIAC 仲裁程序1.仲裁申请2.仲裁庭的组成3.仲裁审理4.裁决的作出和生效四、HKIAC 规则的优势与特点1.专业性2.灵活性3.国际化五、HKIAC 规则在我国的实践与应用1.我国仲裁机构对HKIAC 规则的借鉴2.我国企业在国际仲裁中运用HKIAC 规则的案例六、结语正文:一、前言随着全球化的发展,国际仲裁作为解决国际商事纠纷的一种方式,越来越受到各国的重视。

香港国际仲裁中心(HKIAC)作为亚洲地区最具影响力的国际仲裁机构之一,其规则在很大程度上影响了国际仲裁的进程。

本文将对HKIAC 规则进行详细解读,以期为我国企业在国际仲裁中更好地运用HKIAC 规则提供参考。

二、HKIAC 规则简介HKIAC,全称Hong Kong International Arbitration Centre,成立于1985 年,是亚洲地区最著名的国际仲裁机构之一。

HKIAC 规则主要适用于HKIAC 所管理的仲裁案件,同时也为其他国际仲裁机构所借鉴。

三、HKIAC 仲裁程序HKIAC 仲裁程序包括仲裁申请、仲裁庭的组成、仲裁审理和裁决的作出与生效四个阶段。

1.仲裁申请:一方当事人向HKIAC 提出仲裁申请,并提供必要的文件和证据。

2.仲裁庭的组成:HKIAC 根据当事人的约定或者按照自己的规则指定仲裁员,组成仲裁庭。

3.仲裁审理:仲裁庭通过听证会、书面审理等方式进行仲裁审理,并在审理过程中,可以对争议标的进行必要的调查和取证。

4.裁决的作出和生效:仲裁庭在审理结束后,作出最终裁决,该裁决对当事人具有约束力。

四、HKIAC 规则的优势与特点HKIAC 规则具有专业性、灵活性和国际化三个主要特点。

1.专业性:HKIAC 规则由具有丰富仲裁经验的专家制定,充分考虑了国际仲裁的实践需求,具有很高的专业性。

HKIAC仲裁规则

HKIAC仲裁规则HKIAC即香港国际仲裁中心(Hong Kong InternationalArbitration Centre),是全球一流的仲裁机构之一、为了有效地管理和监督进行仲裁和调解的程序,HKIAC建立了一系列的仲裁规则。

首先,HKIAC仲裁规则规定了仲裁申请的提交程序。

当事人可以通过书面形式向HKIAC递交仲裁申请,说明纠纷的事实和请求仲裁的救济措施。

申请人还需要支付一定的费用,作为仲裁费用的押金。

其次,HKIAC仲裁规则规定了仲裁庭的构成。

根据仲裁合同的条款或当事人的协议,仲裁庭可以由一名或多名仲裁员组成。

HKIAC将根据仲裁专业知识和经验来选择合适的仲裁员,并确保仲裁庭的公正和独立。

第三,HKIAC仲裁规则明确了仲裁的程序。

仲裁程序将在HKIAC的监督下进行,HKIAC将确保程序的公正性和透明度。

仲裁庭将决定有关证据的提交、听证会的召开和仲裁庭上的辩论等。

仲裁庭还将进行庭前调查,以了解当事人的主张和证据。

最后,HKIAC仲裁规则规定了仲裁费用的支付方式。

当事人需要支付相应的仲裁费用,包括仲裁庭的费用和HKIAC的管理费用。

这些费用将根据争议金额和仲裁的复杂程度来确定。

如果一方未按时支付仲裁费用,仲裁庭可以根据情况暂停或终止仲裁程序。

总的来说,HKIAC仲裁规则为当事人提供了一个公正、高效和透明的仲裁程序。

这些规则确保了仲裁的公正性和独立性,同时提供了灵活的程序和适量的程序费用。

HKIAC作为香港领先的仲裁机构,通过实施这些规则,为当事人提供了一个有效解决争端的平台。

hkiac规则

hkiac规则【实用版】目录1.HKIAC 的概述2.HKIAC 的规则3.HKIAC 的仲裁程序4.HKIAC 的仲裁优势5.HKIAC 的适用范围正文1.HKIAC 的概述HKIAC,即香港国际仲裁中心,是亚洲地区领先的国际仲裁机构。

其成立于 1985 年,致力于提供独立、公正和高效的争议解决服务。

HKIAC 的宗旨是通过仲裁和调解等方式,帮助当事人解决跨境商事纠纷,促进国际贸易和投资的发展。

2.HKIAC 的规则HKIAC 的规则是指香港国际仲裁中心制定的仲裁程序规则,适用于所有在香港国际仲裁中心进行的仲裁案件。

HKIAC 的规则旨在确保仲裁程序的公正、高效和透明,包括仲裁员任命、仲裁程序进行、仲裁裁决的作出等方面。

3.HKIAC 的仲裁程序HKIAC 的仲裁程序主要包括以下几个步骤:(1) 当事人申请仲裁:当事人通过签署仲裁协议,约定将争议提交香港国际仲裁中心进行仲裁;(2) 仲裁员任命:根据当事人的约定或者 HKIAC 的规则,香港国际仲裁中心任命仲裁员;(3) 仲裁程序进行:仲裁员组织召开仲裁庭会议,当事人在仲裁庭会议上进行举证、质证和辩论等活动;(4) 仲裁裁决:仲裁员根据案件事实和法律规定,作出仲裁裁决。

4.HKIAC 的仲裁优势HKIAC 的仲裁优势主要体现在以下几个方面:(1) 独立性和公正性:HKIAC 作为独立的仲裁机构,能够保证仲裁程序的公正性和独立性;(2) 高效性:HKIAC 的仲裁程序采用快速仲裁方式,能够大大缩短争议解决的时间;(3) 国际化:HKIAC 的仲裁员来自世界各地,具有丰富的国际仲裁经验,能够适应各种跨境争议解决需求。

5.HKIAC 的适用范围HKIAC 的适用范围主要包括以下几个方面:(1) 涉及跨境商事纠纷的争议;(2) 涉及国际贸易和投资的争议;(3) 涉及知识产权、海事、建筑工程等领域的争议。

国际经济争端处理法

成立于1985年9月,旨在满足东南亚地区商务仲裁的需要,并为中国内地当事人与外国当事人之间的经济争端提供“第三地”仲裁服务。

受理的案件范围包括亚洲国家当事人与世界经济其他地区当事人之间的经济争端案件,中国内地当事人与中国内地以外当事人之间有关中外合资经营企业合同和其他经贸合同的争端案件。

《中华人民共和国仲裁法》

第十条:

仲裁委员会可以在直辖市和省、自治区人民政府所在地的市设立,也可以根据需要在其他设区的市设立,不按行政区划层层设立。

仲裁委员会由前款规定的市的人民政府组织有关部门和商会统一组建。

设立仲裁委员会,应当经省、自治区、直辖市的司法行政部门登记。

缺点:没有法定的管辖权,根据双方当事人仲裁协议受理案件。

——仲裁是解决国际经济争端的最主要方式

三、国际商事仲裁

(一)国际商事仲裁机构

1、国际商会国际仲裁院

2、瑞典斯德哥尔摩商会仲裁院

3、中国受理涉外经济争端的常设仲裁机构

1、国际商会国际仲裁院

国际商会是1919年由比利时、法国、意大利、英国和美国工商业领导人建立的世界各国工商业者的国际团体,旨在通过民间企业的交往促进国际经济合作和发展。

调 解

调解工作通常在常设仲裁机构的主持或协助下进行。

常设仲裁机构:苏黎士商会仲裁院、国际商会国际仲裁院、太平洋工业产权协会、解决投资争端国际中心等。

1987年中国成立了专门受理国际商事和海事争端的调解案件的“北京调解中心”,也就是现在“中国国际贸易促进委员会”。

第一个国际性的调解规则

1978年《联合国国际贸易法委员会调解规则》。

(二)调解解决方式

调解作为对仲裁程序的一种限制,是在实践中发展起来的。

保密协议(约定香港国际仲裁中心仲裁))

保密协议本协议签订于年月日(星期),双方分别是,地址和是,地址。

双方就事项进行讨论,以评估可能的业务关系(“授权目的”),该协议将披露以下机密信息给接收方(以下简称“”)。

双方同意如下:第1条定义为本协议的目的,以下条款具有以下含义:1.1 本文中使用的“机密信息”是指以书面形式披露的所有信息,并将其标注为机密信息;或以口头形式或以其他不成文形式披露的,在披露和确认时被确认为机密信息,并且在其披露的三十(30)天内以书面形式确认的信息;其中包含磁带,计算机软件或任何其他相似的机器设备可读格式的信息都应视为书面形式披露信息;只要披露方符合上述书面形式披露给接收方的信息,都将视为可识别为机密信息。

1.2“披露方”是指“ ”。

1.3“接收方”是指“ ”。

第2条保密2.1 接收方应采取合理措施保护披露方机密信息,但不得低于同类保密信息采取的保护措施,不得向任何第三方披露,也不得将其用于除授权目的之外的任何目的。

2.2 接收方应将保密信息内容限制披露给需要了解的内部员工。

2.3 接收方不得拷贝全部或部分不得披露的机密信息,除非经过授权用于合理的目的,方可拷贝适当数量的副本。

2.4 未经双方事先书面同意,任何一方均不得做出任何声明或公告,或以其他方式披露本协议的存在或条款和条件,或双方正在进行讨论的事实。

第3条期限和终止本协议经双方签字后有效期为1年,除非任何一方提前结束协议。

任何一方可以任何时候提前三十(30)天以书面通知终止本协议。

尽管有上述规定,但是自本协议终止或到期之日起,接收方根据本协议第2条对每个保密信息项目仍然有保密义务,并且每个保密信息项目上有三年有效期。

此外,第3,第4,第5,第6,第11,第12,第13,第14和第15条的规定在本协议终止后仍然有效。

第4条免责条款4.1 如果接收方能够证明满足下面的条款,接收方将对保密信息将没有保密义务(1)在披露方披露之前、接收方拥有或已知的信息没有保密义务;(2)如果保密信息是众所周知的,接收方不算违反协议;(3)如果保密信息是从没有保密义务的第三方获得;(4)由接收方独立开发,不参考披露方机密信息;(5)接收方在事先得到披露方书面同意授权的情况下。

香港国际仲裁中心仲裁规则

香港国际仲裁中心仲裁规则

香港国际仲裁中心管辖法律程式规则(“仲裁规则”)包含了国际仲

裁以及国内仲裁,在香港实施管辖仲裁,以及为纠纷提供解决机制的规范。

主要包括:。

第一,实施仲裁的规范:要想获得仲裁的保护,必须是一个有法律效

力的仲裁协议,即双方同意由香港国际仲裁中心处理纠纷的协议。

第二,提出仲裁申请的规范:必须有书面的仲裁申请,包括各方的详

细信息,以及有关仲裁的管辖术语及书面合同的要求。

第三,庭审过程的规范:仲裁庭可以根据双方解决纠纷的要求,实行

抽签或者其他方式选择一个或多个仲裁员,以作出关于争议项下正确的判断。

第四,裁决书的规范:仲裁庭应根据纠纷处理所产生的文件,作出公正、全面、准确的判断,根据法律事实,判定各方责任,作出解决纠纷的

裁决。

香港仲裁的通用仲裁条款

香港仲裁的通用仲裁条款

通用仲裁条款是指适用于香港仲裁的普遍规定,用于约定仲裁程序的基本规则和原则。

以下是香港仲裁常用的通用仲裁条款:

1. 仲裁协议:各方同意通过仲裁解决争议,并约定仲裁协议的适用条件和程序。

2. 仲裁地点:指定香港作为仲裁地点,或根据仲裁规则确定仲裁地点。

3. 仲裁规则:选择适用的仲裁规则,如香港国际仲裁中心(HKIAC)、国际商会国际仲裁院(ICC)、中国国际经济贸

易仲裁委员会(CIETAC)等。

4. 仲裁庭组成:规定仲裁庭的组成方式,如单一仲裁员、三人仲裁庭或多人仲裁庭。

5. 仲裁程序:约定仲裁程序的细节,如起诉状的提交、证据的交换、听证会的安排等。

6. 仲裁裁决:规定仲裁裁决的效力和最终性,如是否可上诉、是否可强制执行等。

7. 语言和适用法律:确定仲裁语言和适用的法律。

8. 费用分摊:规定仲裁费用和律师费用的分摊方式。

9. 保密性:约定仲裁程序和相关文件的保密性要求。

需要注意的是,具体的通用仲裁条款可能因案件性质、当事人意愿等因素而有所差异,上述内容仅为一般性描述。

在签订仲裁协议前,双方应咨询专业法律意见,并根据具体情况进行具体约定。

国际争端解决方法

国际经济争端处理法主要内容一、国际经济争端处理法释义二、处理国际经济争端的主要方式三、国际商事仲裁国际争端的和平解决1、国际争端的类型(1)法律争端:可裁判的争端(2)政治争端:不可裁判的争端(3)混合型争端:既涉及当事国的法律权利,也涉及其政治利益。

(4)事实争端:有关争端当事国对某项事实、某种情况的真相争执不下的争端。

2、国际争端的解决方法(1)和平解决:政治方法和法律方法政治方法谈判、协商、调查、斡旋、调停、和解法律方法仲裁、司法判决(2)强迫解决:反报、报复、平时封锁、干涉等。

一、国际经济争端处理法释义国际经济争端:国际经济法主体(私人、国家、国际组织)之间在国际经济交往中产生的法律争端。

国际经济争端处理法:指处理国际经济争端的国际法和国内法规范的总称。

(一)处理国际经济争端的法律规范1、国际法有关规范国际条约:(1)关于司法和仲裁的国际条约A、司法方面:1954年《国际法院规约》、1954年《民事诉讼程序公约》、1965年《民商事案件中诉讼和非诉讼文书的国外送达公约》、1970年《民商事案件中外国判决的承认和执行公约》等。

B、仲裁方面:1907年《海牙和平解决国际争端公约》、1923年《仲裁条款议定书》、1927年《关于执行外国仲裁裁决的日内瓦议定书》、1958年《承认与执行外国仲裁裁决公约》等。

(2)专门处理国际经济争端的国际条约1965年《解决国家与他国国民间投资争端公约》(《华盛顿公约》)、《马拉喀什建立世界贸易组织协定》附件二《关于争端解决规则与程序谅解书》等。

(3)双边经济条约的有关规范双边经济条约:大多规定处理双边经贸争端的临时仲裁方式。

2、国内法有关规范民事诉讼法、仲裁法《中华人民共和国民事诉讼法》第四编是关于“涉外民事诉讼的特别规定”。

《中华人民共和国仲裁法》第七章是关于“涉外仲裁的特别规定”。

二、处理国际经济争端的主要方式(一)司法解决方式(二)调解解决方式(三)仲裁解决方式(一)司法解决方式1、国际司法解决方式国际司法解决方式:指将国际争端提交国际法院解决的方式。

香港国际商事调解本质属性考——与内地司法实践交流及借鉴

45

《法 律 适 用 》 2 0 2 1 年 第 6 期

不常见。〔4 〕 此案当事人的营业地分别位于我国内地和孟

加 拉 ,准 调 解 员 接 到 律 师 的 委 托 调 解 的 意 向 时 , 适 逢 中 国 签 盟 《调解公约》 不 久 ,于是准调解员 登 人 联 合 国 网 站 ,查 核 当 事 人 营 业 地 所 在 国 是 否

一 、适用调解规则个案述引

以 下 选 取 的 两 调 解 个 案 ,一 个 选 用 国 际 调 解 的模式操作,另 一 个 采 用 内 地 调 解 的 方 式 进 行 。 动态把脉调解概貌、助 力 相 关 知 识 点 理 解 ,关注 内 地 调 解 的 现 在 与 将 来 ,是 为 述 引 。

(一) 选 择 《香港调解守则》 调解跨域争议 2019年 的 一 宗 国 际 调 解 案 (以 下 简 称 “中孟 调解案”),当事人相当满意。 当事人代表律师当 时 选 用 了 《香 港 调 解 守 则 》, 目前在我国内地并

已 加 盟 《调解公约》 及是否对其有约束力。继适 度 了 解 涉 案 当 事 方 以 评 估 调 解 员 的 “利 益 冲 突 ”, 评 估 案 情 的 复 杂 程 度 以 思 忖 自 己 的 办 案 时 间 、专 业 经 验 以 及 平 台 资 源 ,还 因 应 案 件 的 跨 域 性 考 虑 了调解语言。同 时 关 注 可 调 解 性 、 《调 解 公 约 》 的 适 用 范 围 及 保 留 事 项 ,分 析 防 碍 执 行 和 解 协 议 的 因 素 ,思 量 法 律 的 查 明 及 调 解 费 用 之 预 付 。

香港国际仲裁中心机构仲裁规则

香港国际仲裁中心机构仲裁规则

香港国际仲裁中心机构仲裁规则(HKIAC Administered Arbitration Rules,简称“HKIAC Rules”)是由香港国际仲裁中心机构(HKIAC)制定的一套仲裁规则,主要用于处理香港及海外之间发生的仲裁纠纷。

HKIAC Rules的特点在于,它们具有很高的灵活性,能够适用于各种不同的仲裁纠纷,无论是由行政机构仲裁还是民事仲裁。

此外,HKIAC Rules有助于提高仲裁效率,减少仲裁成本,并且支持仲裁员根据当事人的要求定制独特的仲裁程序。

HKIAC Rules还允许当事人在仲裁过程中根据实际需要增加或修改仲裁程序,并且允许当事人在仲裁开始前签订一份协议,明确仲裁规则和程序,确保仲裁的权利和义务。

此外,HKIAC Rules还规定了仲裁的证据程序,以便使仲裁过程更加公平、公正,以及仲裁不可撤销的原则,以确保仲裁结果的有效性和稳定性。

香港国际仲裁中心

除了某些特定 的情况 ,大律 师一般需要 由事耪律 仲裁 中心能提供多檀服耪 ,协助 富事人 寻求满意 的结

1 0

园隙仲裁 中心 已成餍迅速 、有效地仲裁 中外商事争蔷

的佳 送 。

仲裁 庭接纳 了柬 自全球 各地 的8 7 1 佃仲裁 申靖 耆。

不倚的法律代表 。 香 港大律岛 公合f 文焉H n og a A sc t n 币 英 o g n r soi 法健全 、透 明度高 、盛 成立於 14 年 。截 至2 1 年5 ,公 合共 有成 员19 99 00 月 02

的法律尊家 ,主要参舆

视 野 及 猬立 的 法 律 服 榜 。 【 港 圜 隙 仲裁 中心 ] 香

香港大律师是尊精 遣些

及争端解决有网的法律工作 。香港大律师公舍就是

尊家 的行柴公 舍。

在 法庭 謇理 案件 ,大律 师扮 演着 非常 重要 的角 色。大律 师的工作包括在 冈始前提供法律意兄 , 富今 的世界 , 系 日益紧密 ,在褚多园隙贸易和

謇讯做好最充足 的辈借 ;以及最重要 的,在謇飙 中陈 己方之畏 ,攻封方之短 ,或滔滔不绝 ,或循循 善诱 , 因势利尊 ,最终取得最有利于客户 的判决。 蒋聘。遣 些特定情况包 括案件在港未立案 睛,

事争 菇的中立楼横 ,琨 已缝成 属亚洲解 决园隙商事争

豢 的主要橙耩 。位於 “ 亚洲的圆隙都 舍” ,香港 圆隙

【 香港大律师公畲】

香港法律尊柴按普通法系傅统分大律师和事旃律

师 雨倜 律 鄢 事柴 。

( 定尊柴守则 、纪律及操守; 4) ( 促逛 公 合舆同柴 、司法人 _ 5) 具、市 民及 海外 同柴的 良好 嗣系, 加深彼此了解 。 大律 鄢柴 界冀望缝镇 届社龠提供最事柴 、具 园傺

香港调解规则

香港调解规则简介香港调解规则是香港特别行政区用于解决争议的一套法律程序和原则。

调解是一种非诉讼的争议解决方法,通过第三方中立人的协助,帮助当事人达成互利的协议。

香港调解规则的实施旨在提供一个快速、经济、灵活和保密的争议解决机制,以促进社会和谐与公正。

调解程序1. 自愿参与根据香港调解规则,调解是自愿的,参与方可以自行选择是否参与调解。

当事人可以在任何时间自愿选择调解,无论是在诉讼程序之前还是在诉讼程序中。

2. 调解申请调解程序通常由当事人的一方向争议解决中心或调解服务机构提交调解申请。

调解申请应包括以下信息:•当事人的姓名和联系方式•争议的事实和原因•当事人对解决争议的期望3. 调解员的选择和任命调解员是调解过程中的中立人,负责协助当事人解决争议。

调解员应具备专业知识和经验,能够有效地引导和促进当事人之间的对话和合作。

当事人可以自行选择调解员,也可以由争议解决中心或调解服务机构指派调解员。

一般情况下,调解员的任命应得到双方当事人的同意。

4. 调解会议调解会议是调解的核心环节,通常由调解员主持。

在调解会议中,当事人可以陈述自己的观点和意见,提出解决争议的建议,并进行讨论和协商。

调解员在会议中起到引导和促进的作用,帮助当事人明确争议的核心问题,寻找解决争议的可行方案。

调解员应保持中立和公正,不得对当事人进行任何偏袒或压力。

5. 调解协议如果当事人在调解会议中达成一致意见,调解员会帮助双方起草调解协议。

调解协议是当事人之间达成的约定,具有法律约束力。

调解协议应明确列出争议的解决方案,包括双方的权利和义务,争议解决的时间表等。

当事人应在签署调解协议前仔细阅读并理解其内容,确保自己的权益得到保护。

6. 调解结果的执行一旦调解协议签署,双方当事人应按照协议的约定履行自己的义务。

如果一方未履行协议,对方可以采取法律手段追究其责任。

调解协议的执行可以通过法院强制执行程序进行,也可以通过争议解决中心或调解服务机构的协助进行。

香港仲裁条例(中文)

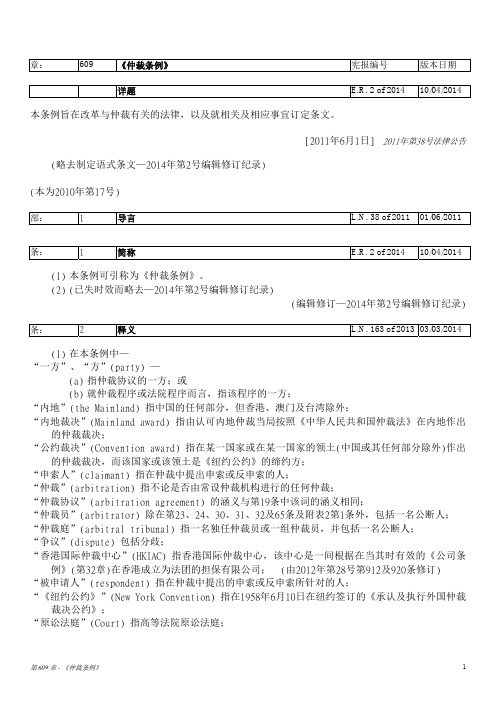

章:609 《仲裁条例》宪报编号版本日期详题 E.R. 2 of 2014 10/04/2014 本条例旨在改革与仲裁有关的法律,以及就相关及相应事宜订定条文。

[2011年6月1日] 2011年第38号法律公告(略去制定语式条文—2014年第2号编辑修订纪录)(本为2010年第17号)部: 1 导言L.N. 38 of 2011 01/06/2011 条: 1 简称 E.R. 2 of 2014 10/04/2014(1) 本条例可引称为《仲裁条例》。

(2) (已失时效而略去—2014年第2号编辑修订纪录)(编辑修订—2014年第2号编辑修订纪录) 条: 2 释义L.N. 163 of 201303/03/2014(1) 在本条例中—“一方”、“方”(party) —(a) 指仲裁协议的一方;或(b) 就仲裁程序或法院程序而言,指该程序的一方;“内地”(the Mainland) 指中国的任何部分,但香港、澳门及台湾除外;“内地裁决”(Mainland award) 指由认可内地仲裁当局按照《中华人民共和国仲裁法》在内地作出的仲裁裁决;“公约裁决”(Convention award) 指在某一国家或在某一国家的领土(中国或其任何部分除外)作出的仲裁裁决,而该国家或该领土是《纽约公约》的缔约方;“申索人”(claimant) 指在仲裁中提出申索或反申索的人;“仲裁”(arbitration) 指不论是否由常设仲裁机构进行的任何仲裁;“仲裁协议”(arbitration agreement) 的涵义与第19条中该词的涵义相同;“仲裁员”(arbitrator) 除在第23、24、30、31、32及65条及附表2第1条外,包括一名公断人;“仲裁庭”(arbitral tribunal) 指一名独任仲裁员或一组仲裁员,并包括一名公断人;“争议”(dispute) 包括分歧;“香港国际仲裁中心”(HKIAC) 指香港国际仲裁中心,该中心是一间根据在当其时有效的《公司条例》(第32章)在香港成立为法团的担保有限公司; (由2012年第28号第912及920条修订)“被申请人”(respondent) 指在仲裁中提出的申索或反申索所针对的人;“《纽约公约》”(New York Convention) 指在1958年6月10日在纽约签订的《承认及执行外国仲裁裁决公约》;“原讼法庭”(Court) 指高等法院原讼法庭;“贸法委”(Commission) 指联合国国际贸易法委员会;“《贸法委示范法》”(UNCITRAL Model Law) 指在1985年6月21日由贸法委通过、并经贸法委在2006年7月7日修订的《贸易法委员会国际商事仲裁示范法》,该示范法全文列于附表1;“认可内地仲裁当局”(recognized Mainland arbitral authority) 指由律政司司长根据第97条公布的认可内地仲裁当局的名单中指明的仲裁当局;“调解”(mediation) 包括调停;澳门 (Macao) 指澳门特别行政区; (由2013年第7号第3条增补)澳门裁决 (Macao award) 指按照澳门的仲裁法律在澳门作出的仲裁裁决; (由2013年第7号第3条增补)“临时措施”(interim measure) —(a) 如属仲裁庭批给者,其涵义与第35(1)及(2)条中该词的涵义相同;或(b) 如属法院批给者,其涵义与第45(9)条中该词的涵义相同,而“临时保全措施”(interim measure of protection) 须据此解释;“《旧有条例》”(repealed Ordinance) 指被第109条废除的《仲裁条例》(第341章);“职能”(function) 包括权力及责任。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(自一九九九年八月一日生效)规则简介本规则由香港国际仲裁中心(HKIAC),经与香港调解中心(HKMC)协商后编订出版。

本规则与香港特别行政区政府的调解规则类似,两者均由香港国际仲裁中心管理。

本规则取代合同普遍引用的香港国际仲裁中心调解规则的之前版本。

香港国际仲裁中心与香港调解中心香港国际仲裁中心成立于一九八五年,旨在协助涉及争议的当事人通过仲裁、讼外争议处理方案(ADR)及调解等方式解决争议。

香港国际仲裁中心是一家非牟利有限担保公司,由香港主要的商业及专业人士建立,拟成为亚洲区的争议解决中心。

仲裁中心获香港商界和香港政府的慷慨资助,然而,仲裁中心却是完全独立于商界及政府。

仲裁中心可认可具备适当资格的人士为调解员。

香港调解中心是香港国际仲裁中心属下的一个处理调解的部门,负责安排调解员的培训及推广调解作为解决争议的方法。

拟议调解条款「凡因本合同产生或与本合同有关的任何争议或歧见,均应先行提交香港国际仲裁中心,并按其当时所奉行的调解规则调解。

如调解员放弃调解或调解后有关争议或歧见仍未解决时,则应将该争议或歧见提交香港国际仲裁中心,并按其本地仲裁规则通过仲裁解决。

」调解规则(简称「规则」)调解1.按本规则所进行的调解,是一项保密、自愿、非约束性和私下的解决争议的过程,透过一位中立人士(调解员)协助当事人协商达致解决方案。

规则的适用2.倘若当事人欲以友好协商方式解决争议并已在其合同条款或通过协议方式同意采用本规则,则本规则适用于当事人之间目前或将来的争议。

当事人可在任何时间协议更改本规则。

提请调解3.(a)如发生争议,一方当事人可以向另一方或各方送达一份提请调解的书面要求,并将副本送交香港国际仲裁中心。

该份提请调解要求须包括一份简略解释争议性质的陈述、争议之数额(如有的话)、要求的济助或弥偿及提名一位或多位认为适合之调解员。

(b)争议的各当事人及其代表须互相交换其名称(姓名)、地址、电话和传真号码,并对提请调解要求的回应4.争议一方或其他各当事人在收到提请调解要求后的十四天内须通知其他各方当事人及香港国际仲裁中心是否接受任何提名的调解员,争议任何一方未能于十四天内回应者,视为拒绝调解。

委派调解员5.争议各方如同意提名的调解员,而该调解员亦愿意接受委任,有关各方须通知香港国际仲裁中心,调解便可按照本规则进行。

如争议各方未在本规则第四条规定的时限内达成协议,彼等须通知香港国际仲裁中心,由仲裁中心委派一名愿意出任调解、已获认可、以及未有按本规则第六条规定被取消资格的调解员担当调解工作。

调解资格的取消6.除经争议各方同意外,在任何争议的调解结果中佔有财政或个人利益的人士,不得担任该争议的调解员。

拟定的调解员在接受委派前,必须向争议各方当事人披露(如由香港国际仲裁中心按照本规则第五条规定而委派的,则须向香港国际仲裁中心披露)任何可能产生假定偏见或妨碍尽快达成调解的情况。

在收到该项资料后,香港国际仲裁中心须立即将资料通知各当事人,并征询其意见。

如任何一方当事人在七天内提出反对该拟定的调解员时,香港国际仲裁中心须另行委派一位合适及已获认可的调解员。

调解程序7.调解员获委派后,须尽快展开调解工作,并须尽最大努力于获委派后四十二天内结束有关调解。

除非得到争议的各当事人全体书面同意,其任期不可延续超过三个月。

调解员的任务8.调解员在考虑案情、各当事人的意愿及迅速解决争议的需要后,可按其认为适当的方法进行调解。

各当事人之责任9.调解员可与所有当事人或任何一方当事人联络,包括进行非公开会议,各当事人应与调解员合作。

当事人可在任何时间要求会见调解员。

当事人应全力协助调解,使之能在规定时限内完结。

代表10.当事人可自行选择他人代表或协助其进行调解,并须事先将该人士的姓名及职责知会调解员和对方当事人。

各方当事人均应具有和解的一切权力或由具有上述权力的人士陪同协助下进行和解。

调解的终结11.调解程序在下列情况时,即告终结:(a)双方当事人签立和解协议;或(b)调解员经与双方当事人协商后以书面知会当事人,表示已无充份理由继续进行调解;或(c)任何一方当事人在任何期间以书面方式通知调解员及对方当事人调解已终止。

保密12.(i)调解是一项非公开及保密之程序。

任何一方当事人为调解的目的或因与调解有关的原因而披露、制作或呈交的一切文件、通讯或资料,均是在受保密权涵盖及无损权益的基础上披露,而作出上述披露并不表示放弃任何保密权特权通讯或保密要求。

除因履行或执行和解协议所需,和解协议亦同样受保密要求的规范。

(ii)任何一方概无意被调解过程中披露的任何事宜影响,而该等披露亦不会影响争议的当事人在任何后继的仲裁、审裁或诉讼中的权益或当事人在其中的地位。

费用13.(i)除另有约定外,不论调解结果或其后任何仲裁或司法程序之结果如何,各方当事人须各自承担其本身的费用。

一切其他费用及支出须由双方当事人平均分担,双方当事人并须就此承担共同及各别责任,向调解员支付该等费用,包括:(a)调解员的费用及开支;(b)在双方当事人同意的情况下由调解员要求的任何证人、专家谘询及意见的费用;及(c)任何其他支援调解程序之行政费用,包括香港国际仲裁中心的费用。

(ii)调解员可以在调解过程中的任何时间,要求当事人提交保証金以支付任何额外预期费用及开支,并可中断调解直至该保証金已获缴纳为止。

(iii)任何预缴款项的余额,应在调解终结时退还给当事人。

调解员在后继程序中的角色14.当事人承诺不得委任调解员作为任何后继的审裁、仲裁或司法程序中任何一方当事人的审裁员、仲裁员或代表、大律师或专家证人,不论该等程序是否因是次调解或因同一合同中其他争议而引起者亦然。

任何一方当事人均无权传召调解员作为任何因同一合同而引起之后继审裁、仲裁或司法程序中的证人。

豁免责任15.各方当事人共同及各别地免除、撤销及弥偿调解员以及香港国际仲裁中心就与任何按本调解规则进行的调解有关或由此引起或有任何关连的任何(不论涉及疏忽与否的)作为或不作为而引起的所有责任,任何欺诈或不诚实所产生的后果除外。

【返回】【英文全文】Hong Kong International Arbitration Centre Mediation Rules (1999)Effective from 1 August 1999Mediation Rules (the “Rules”)Mediation1. Mediation under these Rules is a confidential, voluntary, non-binding and private dispute resolution process in which a neutral person (the mediator) helps the parties to reach a negotiated settlement.Application of Rules2. These Rules apply to the mediation of present or future disputes where the parties seek amicable settlement of such disputes and where, either by stipulation in their contract or by agreement, they have agreed that these Rules shall apply. The parties may agree to vary these Rules at any time.Initiation of the Mediation Process3. (a) If a dispute arises, a party may request the initiation of mediation by delivering a written request for mediation to the other party or parties with copies to HKIAC. Such request for mediation shall contain a brief self-explanatory statement of the nature of the dispute, the quantum in dispute (if any), the relief or remedy sought and nominating a mediator or mediators thought suitable.(b) The names, addresses, phone and fax numbers of all parties to the dispute, and those who will represent them, should be exchanged between the parties and also furnished to the HKIAC.Response to Request for Mediation4. A party or parties who receive a request for mediation shall notify any other party and HKIAC within 14 days after receipt of the request whether any mediator nominated is acceptable. Failure by any party to reply within 14 days shall be treated as a refusal to mediate.Appointment of the Mediator5. Where the parties agree on a mediator and the proposed mediator is willing to serve, they will notify HKIAC. The mediation shall then proceed in accordance with these Rules. If the parties failto agree within the time stipulated in Rule 4 they will notify HKIAC who shall appoint a single accredited mediator who is prepared to serve and is not disqualified under Rule 6.Disqualification of Mediator6. No person shall act as mediator in any dispute in which that person has any financial or personal interest in the result of the mediation except by consent of the parties. Before accepting an appointment, the proposed mediator shall disclose to the parties (and to the HKIAC if the HKIAC has made the appointment under Rule 5) any circumstances likely to create a presumption of bias or prevent a prompt resolution of the dispute. Upon receipt of the information HKIAC shall immediately communicate the information to the parties for their comments. If any party takes objection to the proposed mediator within 7 days he shall not be appointed.In such case the HKIAC shall nominate another suitable accredited mediator.The Mediation Process7. The mediator shall commence the mediation as soon as possible after his appointment and shall use his best endeavours to conclude the mediation within 42 days of his appointment. His appointment shall not extend beyond a period of three months without the written consent of all parties.Role of the Mediator8. The mediator may conduct the mediation in such manner, as he considers appropriate, taking into account the circumstances of the case, the wishes of the parties and the need for a speedy settlement of the dispute.Role of the Parties9. The mediator may communicate with the parties together or with any party separately, including private meetings and each party shall cooperate with the mediator. A party may request a private meeting with the mediator at any time. The parties shall give full assistance to enable the mediation to proceed and be concluded within the time stipulated.Representation10. The parties may be represented or assisted by persons of their choice. Each party shall notify in advance the names and the role of such persons to the mediator and the other party. Each party shall have full authority to settle or he accompanied by a person with such authority.Termination of the Mediation11. The mediation process shall come to end:-(a) Upon the signing of a settlement agreement by the parties or;(b) Upon the written advice of the mediator after consultation with the parties that in his opinion further attempts at mediation are no longer justified or;(c) Upon written notification by any party at any time to the mediator and the other parties that the mediation is terminated.Confidentiality12. (i) Mediation is a private and confidential process. Every document, communication or information disclosed, made or produced by any party for the purpose of or related to the mediation process shall be disclosed on a privileged and without prejudice basis and no privilege or confidentiality shall be waived by such disclosure. Confidentiality also extends to the settlement agreement except where its disclosure is necessary for implementation or enforcement.(ii) Nothing that transpires during the course of the mediation is intended to or shall in any way affect the rights or prejudice the position of the parties to the dispute in any subsequent arbitration, adjudication or litigation.Costs13. (i) Unless otherwise agreed, each party shall bear its own costs regardless of the outcome of the mediation or of any subsequent arbitral or judicial proceedings. All other costs and expenses shall be borne equally by the parties and the parties shall be jointly and severally liable to pay to the mediator such costs, including:-(a) the mediator’s fees and expenses;(b) expenses for any witness or expert advice or opinion requested by the mediator with the consent of the parties; and(c) any administrative costs in support of the mediation including HKIAC’s costs.(ii) The sum designated in HKIAC’s Schedule of Initial Deposits shall be deposited by each of the parties with HKIAC before the mediator enters upon the mediation, as a contribution to the cost and proper expenses of the mediation including the mediator’s fees and expenses.(iii) The mediator may at any time during the mediation require the parties to make further deposits to cover any additional anticipated fees and expenses and suspend the process until such deposit is made.(iv) Any surplus funds deposited shall be returned to the parties at the conclusion of the mediation.Mediator’s Role in Subsequent Proceedings14. The parties undertake that the mediator shall not be appointed as adjudicator, arbitrator or representative, counsel or expert witness of any party in any subsequent adjudication, arbitration or judicial proceedings whether arising out of the mediation or any other dispute in connection with the same contract. No party shall be entitled to call the mediator as a witness in any subsequent adjudication, arbitration or judicial proceedings arising out of the same contract.Exclusion of Liability15. The parties jointly and severally release, discharge and indemnify the mediator and the HKIAC in respect of all liability whatsoever, whether involving negligence or not, from any act or omission in connection with or arising out of or relating in any way to any mediation conducted under these Rules, save for the consequences of fraud or dishonesty.。