局部波动率模型推导

波动率的估计(ARCH模型)

异方差性破坏了古典模型的基本假定,如果

我们直接应用最小二乘法估计回归模型,将得 不到准确、有效的结果。

异方差性

异方差性另一例子:波动率据聚类性。

资本市场的波动性通常用收益率的标准差 来度量,也称为波动率.大量研究表明股票 收益率表现为在某个时间段波动大,而在 另一个时间段收益率波动又比较小的现 象, 这种现象被称为波动率聚类性。

异方差性例子:在实际经济问题中,随机

扰动项Ui往往是异方差的,例如

(1)调查不同规模公司的利润,发现大公 司的利润波动幅度比小公司的利润波动幅度大;

(2)分析家庭支出时发现高收入家庭支出 变化比低收入家庭支出变化大。

在分析家庭支出模型时,我们会发现高收入 家庭通常比低收入家庭对某些商品支出有更大 的方差。

HEW0.8

HEWV0.2

波动率的特性: P194, (1)-(6)

实现的波动率

使用日内数据计算样本方差做为一天内波 动率的估计。

假设一天内收集到价格 计算日内收益率

pt,0, pt,1,..p.t,n

r t,1 ,r t,2 ,.r t.,n ,.r t,i, ln p t,i 1 ( ) ln p t,i)(

50

40

30

20

10

0 1200 1400 1600 1800 2000 2200 2400

H30V

H120V

H60V

H240V

滑动平均波动率

30天与240天 60

50

40

30

20

10

0 1200 1400 1600 1800 2000 2200 2400

H30V

H240V

滑动平均波动率-关于n的选择

随机波动率模型

1.随机波动率模型(SV)的设定 随机波动率模型( ) 随机波动率模型

SV 模型 rt = µt + ε t h /2 ε t = e t zt , zt iidN (0,1) ht = α + β ht −1 + σ vt , 0 < β < 1, vt Corr[ z , v ] ≡ ρ t t rt ≡ ln( S t / S t −1 )为 资 产 收 益 率

X

−∞

x

X

∫

−∞

x

正态分布矩条件 0,p为奇数 P 原点矩 E[X ]= 中心绝对值矩

E[ X-µ X

P

p σ ( p − 1)!!,p为偶数

2 / πσ p ( p − 1)!!,p为奇数 ]= p σ ( p − 1)!!,p为偶数

对数正态分布 密度函数

X

ln Ν ( µ , σ 2 )

∑ f (θ )代替总体矩,使样本矩

t =i t

T

等于 0的估计量 称为矩估计量。 当 N > K时,即矩条件个数大于估计参数个数时, 这种情况称为过度识别。

广义矩方法(GMM)估计的思想是,选择θ 值使得 由模型导出的矩条件个数与由数据计算的样本矩尽 可能接近。 GMM估计量是使下式目标函数J T (θ )最小的估计量: ˆ θˆ = arg min{J (θ ) ≡ g Τ (θ )W (θ ) g (θ )}

rt的 峰 度 : E [( rt − E [ rt ]) 4 ] E [ rt 4 ] K u r t [ rt ] = = 2 V a r [ rt ] E [ rt 2 ] 2

2 3 ex p ( 2 µ h + 2 σ h2 ) = = 3eσ h > 3 ex p ( 2 µ h + σ h2 )

波动率的估计(ARCH模型)

ARCH模型对条件方差的预测

hT (l ) = α 0 + α 1 hT (l − 1) + ... + α q hT (l − q )

作业

P241 1, 2,4,8(1)

股票(期权)定价 P193,公式(5.1) 货币政策制定 证券管理 风险分析

估计波动率的几种方法

历史波动率Historical Volatility 滑动平均moving average 指数加权滑动平均Exponentially Weighted Moving Averages 隐含波动率Implied Volatility 实现的波动率realized volatility 自回归条件异方差类模型

ARCH(1)过程的条件均值

Et −1 (ε t ) = 0

条件方差

vart −1 (ε t ) = ht

ARCH过程的性质

该过程表明,如果εt-1异常的偏离他的条件期望 0,那么εt的条件方差要比通常情况下大, 所以 有理由预期εt会比较大.这样使得ht+1比较大,反 之,如果εt-1异常的小,那么条件方差要比通常 情况下小,所以有理由预期εt会比较小. 这样使 得ht+1比较小. 虽然方差大或小会持续一端时 间,但是不会一直持续下去,会回到无条件方 差上去.

建立模型

1)建立一个计量模型ARCH过程最常见的应用是首先对 收益率建立一个AR模型:

Yt = c + ϕ1Yt −1 + ... + ϕ pYt − p + ε t

该方程被称为均值方程

建立模型

ARCH过程的平方是AR过程

ε t = ht vt ε t2 = ht vt2 ε t2 = ht vt2 + ht − ht ε t2 = ht + ht (vt2 − 1)

波动率建模

波动率建模

波动率建模是金融领域中的一种重要的数学模型,它用于描述金融市场中资产价格的波动情况。

波动率是指资产价格在一定时间内的波动程度,是衡量风险的重要指标。

波动率建模可以帮助投资者更好地理解市场风险,制定更为合理的投资策略。

波动率建模的基本思想是通过历史数据来预测未来的波动率。

在金融市场中,波动率通常被分为两种类型:历史波动率和隐含波动率。

历史波动率是指过去一段时间内资产价格的波动情况,而隐含波动率则是通过期权价格反推出来的未来波动率。

波动率建模的目的就是通过这些数据来预测未来的波动率,从而为投资者提供决策依据。

波动率建模的方法有很多种,其中比较常用的是基于随机漫步模型的布朗运动模型。

这种模型假设资产价格的变化是一个随机过程,即资产价格在每个时间点上都是随机的。

通过对这种随机过程的建模,可以预测未来的波动率,并制定相应的投资策略。

除了布朗运动模型,还有很多其他的波动率建模方法,比如基于GARCH模型的波动率建模、基于随机波动率模型的波动率建模等等。

这些方法各有优缺点,投资者可以根据自己的需求和实际情况选择适合自己的方法。

波动率建模是金融领域中非常重要的一种数学模型,它可以帮助投资者更好地理解市场风险,制定更为合理的投资策略。

在实际应用

中,投资者需要根据自己的需求和实际情况选择适合自己的波动率建模方法,并结合其他因素进行综合分析,以达到最优的投资效果。

金融市场波动率模型与预测研究

金融市场波动率模型与预测研究引言:金融市场波动的不断出现成为投资者和市场参与者需要面对的重要问题。

了解市场波动的原因和预测其未来变化是金融领域研究的重点之一。

本文将探讨金融市场波动率模型和其预测研究的相关内容,以期为投资者提供一定的参考。

一、金融市场波动率模型波动率是衡量金融市场风险的关键指标之一,其反映了资产价格变动的幅度和频率。

金融市场波动率模型的研究旨在对市场波动进行建模,并通过不同的方法对其进行量化分析。

1.1 历史波动率模型历史波动率模型是最简单直接的波动率模型。

它通过计算资产历史价格的标准差来估计未来的波动率。

这种模型适用于市场波动相对稳定的情况下,但对于风险事件的突发性波动的预测能力较弱。

1.2 隐含波动率模型隐含波动率指的是市场参与者对未来波动率的预期。

隐含波动率模型通过分析衍生品市场上的期权价格,反推出市场对未来波动率的预测。

这种模型较好地反映了市场情绪和预期,但也存在对市场预期的解读和理解的问题。

1.3 波动率风险转移模型波动率风险转移模型主要研究市场不同资产间的波动率关联性。

它通过相关系数和相关矩阵等统计方法,研究不同资产之间的波动率传递和风险传递效应。

这种模型有助于投资者了解资产组合的风险分布和可行性,从而更好地进行资产配置和风险控制。

二、波动率预测研究波动率的预测是金融市场研究中的重要课题。

准确地预测市场波动率不仅能帮助投资者降低风险,还能提高投资决策的效果。

目前,学术界和金融机构广泛采用的波动率预测方法包括参数模型、非参数模型和混合模型等。

2.1 参数模型参数模型是基于历史数据对波动率进行参数拟合的模型。

常见的参数模型包括ARCH(自回归条件异方差模型)、GARCH(广义自回归条件异方差模型)和EGARCH(扩展广义自回归条件异方差模型)等。

这种模型适用于研究市场波动率的历史变化规律,但对于非线性和非对称性的波动率变动预测能力相对较弱。

2.2 非参数模型非参数模型是一种不需要事先假定概率分布形式和函数形式的模型。

金融市场波动性模型

金融市场波动性模型金融市场的波动性是指金融资产价格或市场指数在一定时间内的波动程度。

波动性对于投资者、交易员和决策者来说都是重要的参考因素,因为它直接影响到投资回报和风险管理策略。

为了更好地理解和预测金融市场的波动性,许多学者和从业者开发了各种波动性模型。

本文将介绍并分析几种经典的金融市场波动性模型。

一、历史波动性模型历史波动性模型是一种基于历史数据的统计模型,它假设未来的波动性与过去的波动性相关。

其中最常用的历史波动性模型是简单移动平均波动率(Simple Moving Average, SMAV)模型和加权移动平均波动率模型(Weighted Moving Average, WMAV)。

这些模型通过计算一段时间内的价格变动平均值来估计未来的波动性。

然而,历史波动性模型存在一些缺点。

首先,它没有考虑到时间序列的非平稳性特征,即波动性在不同时间段可能会发生变化。

其次,它仅仅依赖于过去的数据,忽略了其他可能影响波动性的因素。

因此,历史波动性模型在预测短期和特殊事件下的波动性表现较差。

二、随机波动性模型随机波动性模型基于统计推断和随机过程理论,试图根据金融时间序列的特征来建立波动性模型。

其中最著名的模型是平方根扩散过程模型(Stochastic Volatility, SV)和ARCH/GARCH模型。

平方根扩散过程模型是一种连续时间模型,其中波动性是时间和价格的函数。

它通过考虑波动性的随机变化来解决历史波动性模型中的一些问题。

然而,平方根扩散过程模型通常需要复杂的参数估计和计算方法,因此在实际应用中较少使用。

ARCH/GARCH模型是一种离散时间模型,它通过利用过去的波动性信息来预测未来的波动性。

ARCH模型假设波动性是过去波动性的函数,而GARCH模型在ARCH模型的基础上增加了条件异方差的自回归项。

ARCH/GARCH模型在实证研究和实际应用中得到了广泛的应用,尤其是在金融风险管理领域。

三、随机波动率模型随机波动率模型考虑到了波动性的时间变化和波动性的波动性,它是金融市场波动性模型的最新发展。

量化投资中的波动率模型

神经网络模型

神经网络是一种模拟人脑神经元网络结构的计算模型 ,由多个神经元相互连接而成。在股票波动率预测中 ,神经网络通常采用历史价格数据作为输入特征,预 测未来的波动率。

神经网络模型的优点在于其可以自适应地学习和处理复 杂的非线性关系,同时其结构可以根据问题的需要进行 灵活调整。然而,神经网络模型容易过拟合,并且其性 能高度依赖于训练数据的质量和数量。

详细描述

通过对历史数据法、统计理论法和机器学习法等不同 模型的比较分析,我们可以发现各种模型的优缺点和 适用范围。例如,历史数据法简单易用,但可能受到 历史数据和市场环境变化的影响;统计理论法较为严 谨,但需要足够的样本数据和假设条件;机器学习法 精度较高,但需要大量的训练数据和计算资源。此外 ,还需要对不同模型进行案例研究,以检验模型的准 确性和可靠性。

要点二

详细描述

统计理论法通常采用随机游走、自回归模型、GARCH模型 等统计模型来描述市场数据的分布特征和波动性,从而预 测未来市场的走势和波动率。此外,还可以通过分析不同 市场指数之间的相关性,预测市场指数之间的联动关系和 风险传递效应。

基于机器学习的实证分析

总结词

机器学习法是一种基于人工智能的方法,通过训练大量 数据来学习市场的内在规律和特征,从而预测未来市场 的走势和波动率。

指数加权移动平均模型

总结词

指数加权移动平均模型是一种基于历史数据的波动率模 型,它根据时间的远近为不同时期的平均值分配不同的 权重,且权重呈指数递减。

详细描述

指数加权移动平均模型的基本原理是,为近期的价格变 动分配较大的权重,且权重随着时间的推移呈指数递减 。这可以更好地反映近期价格变动对未来波动率的影响 。指数加权移动平均模型的计算公式为:EMA(n) = (1 α) * EMA(n-1) + α * Pn,其中EMA(n)表示指数加权移 动平均值,α表示平滑因子,Pn表示第n天的价格。

波动率讲解 PPT

例

估计一个变量服从均值为0得正态分布得方差

Maximize: or:

This gives:

n i1

1 2v

exp

ui2 2v

n

i 1

ln(v)

ui2 v

v

1 n

n i 1

ui2

GARCH(1,1)得应用

选择参数,最大化下式

n

i 1

ln(vi

)

ui2 vi

日元汇率数据得计算

/ 2)T

d1

T

VIX指数 VIX指数就是S&P500指数得波动率指数

VIX指数

VIX 就是芝加哥期权期货交易所 使用得市场波动性指数。通过该指数,可以了解 到市场对未来30天市场波动性得预期。

VIX由CBOT(芝加哥期权期货交易所)编制,以S&P500指数期权得隐含波动率计算 得来(1993年从8只成分股为基础计算,现在覆盖了标普500所有成分股)。若隐含 波动率高,则VIX指数也越高。该指数反映出投资者愿意付出多少成本去对冲投资 风险(用股票期权对冲风险得成本)。因此,VIX广泛用于反映投资者对后市得恐慌 程度,又称“恐慌指数”。指数愈高,意味着投资者对股市状况感到不安;指数愈低, 表示股票指数变动将趋缓。

日波动率得最新估计为每天1、53%

GARCH(p,q)

p

q

2 n

w

aiun2i

j

2 n

j

i 1

j 1

其它模型

许多其它得GARCH模型已被提出 比如,我们可以设计一个GARCH模型,使其赋予 ui2 得权重依赖

于 ui 得正负值

方差目标

一种估计GARCH(1,1)参数得很好方法就是所谓得方差目标 将长期平均方差设定为由数据计算出得抽样方差 模型只需要估计两个参数

金融市场波动的模型

金融市场波动的模型金融市场波动是指金融资产价格或市场指数的波动性,这种波动对经济体系、投资者和公司都有着深远的影响。

为了理解和预测这种波动,人们利用各种模型来解释和量化金融市场的波动性。

这些模型涵盖了不同的理论和方法,包括随机漫步、波动率模型、马尔可夫模型等。

1. 随机漫步模型随机漫步模型是描述金融市场波动的最简单模型之一。

它的基本假设是未来的价格变化是不可预测的,类似于随机过程中的随机步伐。

这种模型认为价格的变化是完全随机的,之前的价格变化不会对未来的变化产生影响。

尽管这个模型简单易懂,但它不能解释金融市场中复杂的波动特征,因为实际市场中价格的变化受多种因素影响。

2. 波动率模型波动率模型是用来描述价格波动率变化的模型。

这类模型试图捕捉市场波动率的变化规律,如 ARCH(自回归条件异方差)、GARCH (广义自回归条件异方差)等。

这些模型表明,市场的波动率并非恒定不变,而是会随着时间和事件的变化而变化,存在聚集性和波动聚集现象。

波动率模型帮助我们更好地理解金融市场中波动率的特征,并能提供对未来波动的一定预测。

3. 马尔可夫模型马尔可夫模型是一种基于状态转移的模型,它假设未来的状态仅与当前的状态相关。

在金融市场中,马尔可夫模型被用来分析价格走势。

马尔可夫链可以帮助理解价格的状态变化,但其局限性在于只考虑当前状态,而忽略了历史数据和其他影响因素,因此在某些情况下对复杂的市场波动性解释不足。

4. 随机波动模型随机波动模型是一类考虑了随机过程对价格走势影响的模型。

布朗运动和几何布朗运动是其中常见的模型。

这些模型假设价格走势受到随机因素的影响,但随机性程度不同。

几何布朗运动假设价格变化率是随机的,而布朗运动则是价格本身是随机的。

这些模型更符合实际市场的波动特性,但也有其复杂性和参数敏感性。

结论金融市场波动的模型多种多样,每种模型都有其局限性和适用范围。

综合运用不同的模型和方法能够更全面地理解和解释金融市场波动的本质。

波动率计算的三种方法

波动率计算的三种方法波动率是金融市场中常用的一个指标,用来衡量资产价格的波动程度。

波动率的计算方法有很多种,其中常用的有三种:简单波动率、历史波动率和隐含波动率。

一、简单波动率简单波动率是最常用的一种波动率计算方法。

它基于历史价格数据,通过计算价格的标准差来衡量价格的波动程度。

简单波动率的计算公式为:波动率 = 标准差 / 平均价格其中,标准差是一种统计学上常用的指标,用来衡量数据的离散程度。

平均价格是指一段时间内的价格均值。

简单波动率的计算方法比较简单,容易理解和应用。

但是它只考虑了历史数据,没有考虑到市场的预期和未来的变化,因此可能存在一定的局限性。

二、历史波动率历史波动率是基于历史价格数据计算的波动率。

它通过计算一段时间内价格的对数收益率的标准差来衡量价格的波动程度。

历史波动率的计算公式为:波动率 = 标准差 / 平均对数收益率其中,对数收益率是指价格的对数变化。

历史波动率考虑了历史数据的波动情况,相对于简单波动率更加准确。

但是它也存在一个问题,就是对历史数据的依赖性较强,可能无法准确反映未来的波动情况。

三、隐含波动率隐含波动率是市场参与者对未来波动率的预期。

它是通过期权的市场价格反推出来的,可以被视为市场对未来波动的一种估计。

隐含波动率的计算方法比较复杂,需要使用期权定价模型来计算。

隐含波动率的计算方法相对于前两种方法更加复杂,但它可以提供更准确的预测。

因为它是市场参与者对未来波动的共识,反映了市场的预期。

波动率是衡量资产价格波动程度的重要指标。

常用的波动率计算方法有三种:简单波动率、历史波动率和隐含波动率。

每种方法都有其优缺点,应根据实际情况选择合适的方法进行计算和分析。

在使用波动率进行投资决策时,还需要考虑其他因素的影响,做出准确的判断和预测。

【时间序列】波动率建模之ARCH模型

【时间序列】波动率建模之ARCH模型1. ARCH1.1 异方差在传统计量经济学模型中,都假设干扰项的方差为常数(同方差)。

但是在现实世界中,许多经济时间序列的波动具有丛聚性等特征。

例如:股市中可能存在的涨跌,当遇到结构性风险,股票价格可能存在大涨或者大跌的情况,这种类时间序列被称为条件异方差,即使无条件异方差是恒定的,但是也会存在方差相对较高的时候,而这个波动率是通常会呈现出持续性,这被称为波动丛聚性。

1.2 ARCH过程ARCH (atuoregressive conditional heteroskedastic,自回归条件异方差)模型可以描述一个序列阶段性的稳定和波动:表示白噪音过程,满足 ;相互独立,和都为常数,且把代入到中可得:这便是序列的一阶自回归异方模型ARCH(1),推广到高阶则可得我们为什么要用条件异方差呢,首先来考虑估计一个平稳的ARMA模型,则的条件均值为,用条件均值去预测下一期,则预测误差的方差为如果使用无条件预测,结果一般是时间序列的长期均值。

则无条件预测误差方差为其中白噪音过程,,,可得由此可得无条件预测方差大于条件预测方差,所以使用条件预测结果更好。

所以针对一些时间序列的异方差性,可以使用一些模型去拟合条件方差。

1.3 ARCH性质1.ARCH模型,误差项的条件均值和无条件均值都等于0.对于所有,因此,序列具有序列不相关性,但是误差并不相互独立(误差),换个角度看, ARCH(1) 的方差是等于AR(1)的:2.为条件异方差将导致也为异方差,所以ARCH模型可以表示出序列中阶段性的稳定和波动3.ARCH误差和序列的自相关参数相互作用。

的变化和序列的持续较大的方差有关,越大,持续时间越长,的变化越持久。

ARCH是使用AR(P)来对条件方差建模,如果加上MA(q) 过程又会如何呢?由此衍生出了GARCH2. GARCH假设误差过程为:表示白噪音过程,均值为0,方差为1,因此的条件与无条件均值都为0.此模型将自回归以及异方差的移动平均项结合了起来。

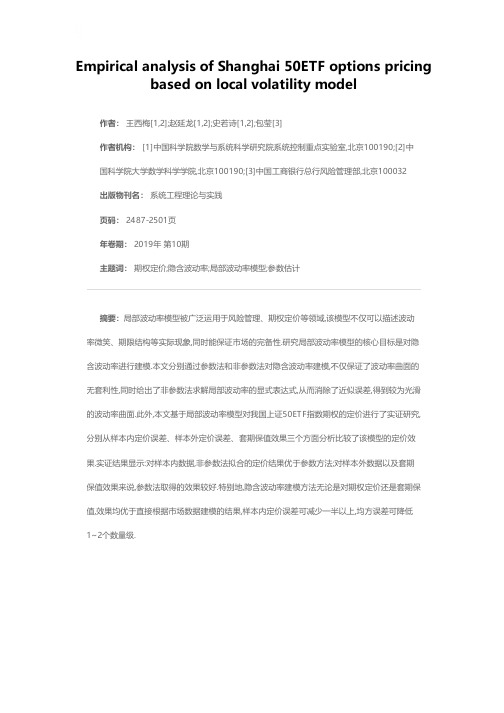

基于局部波动率模型的上证50ETF期权定价研究

Empirical analysis of Shanghai 50ETF options pricing based on local volatility model

作者: 王西梅[1,2];赵延龙[1,2];史若诗[1,2];包莹[3]

作者机构: [1]中国科学院数学与系统科学研究院系统控制重点实验室,北京100190;[2]中

国科学院大学数学科学学院,北京100190;[3]中国工商银行总行风险管理部,北京100032

出版物刊名: 系统工程理论与实践

页码: 2487-2501页

年卷期: 2019年 第10期

主题词: 期权定价;隐含波动率;局部波动率模型;参数估计

摘要:局部波动率模型被广泛运用于风险管理、期权定价等领域,该模型不仅可以描述波动率微笑、期限结构等实际现象,同时能保证市场的完备性.研究局部波动率模型的核心目标是对隐含波动率进行建模.本文分别通过参数法和非参数法对隐含波动率建模,不仅保证了波动率曲面的无套利性,同时给出了非参数法求解局部波动率的显式表达式,从而消除了近似误差,得到较为光滑的波动率曲面.此外,本文基于局部波动率模型对我国上证50ETF指数期权的定价进行了实证研究,分别从样本内定价误差、样本外定价误差、套期保值效果三个方面分析比较了该模型的定价效果.实证结果显示:对样本内数据,非参数法拟合的定价结果优于参数方法;对样本外数据以及套期保值效果来说,参数法取得的效果较好.特别地,隐含波动率建模方法无论是对期权定价还是套期保值,效果均优于直接根据市场数据建模的结果,样本内定价误差可减少一半以上,均方误差可降低1~2个数量级.。

金融学中的衍生品定价和风险管理

衍生品定价方法: 包括无套利定价、 风险中性定价、二 叉树模型、蒙特卡 洛模拟等。

添加标题 添加标题 添加标题 添加标题

风险中性定价法:通过构造无风险对冲组合,消除风险因子对定价的影 响,计算出无风险利率下的衍生品价格。

蒙特卡洛模拟法:通过模拟标的资产价格的随机过程,计算衍生品在到 期日的预期收益,并折现到现值进行定价。

风险识别:准确识别潜在风 险,避免盲目投资

风险控制:采取有效措施, 降低风险发生概率和影响程

度

风险缓释:通过分散投资、 购买保险等方式,降低风险

损失

风险偏好:投资者对风险的接受程度和偏好程度 风险容忍度:投资者对风险的可承受范围和承受能力 风险偏好和容忍度对投资决策的影响 如何评估和调整风险偏好和容忍度

衍生品价值

衍生品市场供 求关系:市场 供求关系影响

衍生品价格

风险中性定价模型 随机过程定价模型

无套利定价模型 均衡定价模型

降低投资风险,提高投资收益 保障企业的稳定经营和可持续发展 增强企业的市场竞争力 符合监管要求,提升企业形象

风险识别:通过收集数据和信息, 识别出可能对衍生品定价和风险 管理产生影响的因素。

市场风险:由于市场价格波动导 致的风险

流动性风险:由于市场缺乏足够 的交易对手或交易量不足导致的 风险

添加标题

添加标题

添加标题

添加标题

信用风险:由于交易对手违约导 致的风险

操作风险:由于内部流程、人员 和系统缺陷导致的风险

风险识别:确 定可能对衍生 品定价和风险 管理产生影响

的因素

风险量化:使 用统计和数学 方法对风险进 行量化和评估

风险应对:采取 有效的风险控制 措施,如对冲、 止损等,降低或 转移风险

波动率的估计(ARCH模型)课件

ARCH(自回归条件异方差)模型的基本思想

ARCH模型的基本思想是指在以前信息集下, 某一时刻一个噪声的发生是服从正态分布。该 正态分布的均值为零,方差是一个随时间变化 的量(即为条件异方差)。并且这个随时间变化 的方差是过去有限项噪声值平方的线性组合 (即为自回归)。这样就构成了自回归条件异方 差模型。

等价于如下形式

ˆt2 t2 1(1)ˆt2 1

指数滑动平均

可以选择的范围是0.25~0.02之间。 如果使用EWMA模型进行短期预测选择较

大的,否则选择较小的 。

指数滑动平均计算结果

140

120

100

80

60

40

20

0 1400 1450 1500 1550 1600 1650 1700 1750 1800 1850

数学表达: Yt = βXt+εt (1)

其中, Yt为被解释变量, Xt为解释变量, εt为误差项。

2 t

的特点

令 t t2Et1(t2) 即t t2 ht

重新表述ARC2

对金融资产的收益率作折线图: P14 图1.3.3

波动率的重要性

股票(期权)定价 P193,公式(5.1) 货币政策制定 证券管理 风险分析

估计波动率的几种方法

历史波动率Historical Volatility 滑动平均moving average 指数加权滑动平均Exponentially

n越大,曲线越平滑,n越小曲线越不平滑; 如果市场没有什么异常变换,n的选择对波

动率预测影响不大; n大时如果在某个时刻收益率出现异常,那

么计算的波动率就会在今后一段时间都 大,持续的时间长度是n的大小;

指数滑动平均(EWMA)

金融市场中的波动率模型与资产定价

金融市场中的波动率模型与资产定价在金融市场中,波动率模型被广泛应用于资产定价和风险管理。

波动率是指资产价格波动的程度,它是金融市场风险的重要度量指标。

波动率模型是对资产价格波动的预测,准确的波动率模型可以帮助投资者制定更为有效的投资策略和风险管理计划。

本文将探讨金融市场中的波动率模型与资产定价的关系,并分析不同波动率模型的特点及适用范围。

一、波动率与资产定价波动率是资产价格波动的程度,波动率越高则表明市场风险越大,投资者需要承担更高的风险。

根据资产定价理论,资产价格的合理价格应当等于其未来现金流的现值。

而波动率对资产价格具有影响,高波动率会导致资产价格下跌,反之亦然。

因此,波动率模型是资产定价的重要基础。

二、波动率模型的种类目前市面上的波动率模型有许多种类,常见的有历史波动率模型、隐含波动率模型和蒙特卡罗模拟模型。

1.历史波动率模型历史波动率模型是根据过去资产价格波动的历史数据进行预测。

该模型的优点是简单易懂,易于应用;缺点是过于依赖历史数据,无法捕捉市场变化和突发事件的影响。

2.隐含波动率模型隐含波动率模型是基于期权市场上的隐含波动率进行预测,期权价格反映了市场对未来波动率的预期。

该模型的优点是能够反映市场对未来波动率的预期,适用于固定收益类资产;缺点是需要大量数据支持,对期权市场反应速度要求高,且容易受到市场异常波动的影响。

3.蒙特卡罗模拟模型蒙特卡罗模拟模型是通过随机模拟资产价格的变化,进而推算出波动率的模型。

该模型的优点是能够模拟出市场的复杂性和相互关系,能够处理大量不确定因素;缺点是计算量大,需要高质量的随机数生成器,且不适用于所有资产类型。

三、选择合适的波动率模型波动率模型的选择要根据所研究的资产类型、市场趋势和投资者风险偏好等因素进行综合考虑。

一般来说,随着市场变化和投资者风险偏好的不同,波动率模型应当随时进行调整。

对于固定收益类资产,隐含波动率模型可以较好地反映市场预期,历史波动率模型则更加适用于股票市场的短期波动。

金融市场波动率预测模型构建与优化

金融市场波动率预测模型构建与优化随着全球金融市场的日渐复杂化和不确定性的增加,金融市场波动率成为投资者关注的重要指标之一。

波动率反映了市场价格的波动程度,对于投资组合的风险管理和资产定价具有重要意义。

因此,构建和优化金融市场波动率预测模型成为金融从业者和学术界的研究热点。

为了构建一个准确的金融市场波动率预测模型,首先需要理解波动率的定义和计算方法。

波动率是指价格变动的标准差,通常用历史价格数据计算得出。

常见的波动率计算方法包括简单波动率、加权平均波动率和隐含波动率等。

简单波动率使用过去一段时间的价格数据计算,加权平均波动率则赋予更近期价格更高的权重,隐含波动率则是指市场上对未来价格波动的预期。

在构建波动率预测模型时,常用的方法包括时间序列模型、方差-协方差模型和随机波动率模型等。

时间序列模型是基于历史波动率数据进行建模,常用的方法有ARCH模型和GARCH模型。

ARCH模型基于过去的波动率进行预测,GARCH模型则在ARCH模型的基础上引入了条件异方差,能更好地捕捉波动率的动态特征。

方差-协方差模型是基于资产收益率的协方差矩阵进行建模,通过计算协方差矩阵的特征值和特征向量来预测波动率。

其中,常用的模型有简单协方差模型、因子模型和动态条件相关模型等。

简单协方差模型假设资产收益率之间的协方差是稳定的,因子模型则考虑了多个风险因子对波动率的影响,动态条件相关模型则引入了时间变化的条件相关系数来捕捉波动率的动态特征。

随机波动率模型是基于随机演化过程的模型,常用的方法有扩散模型和跳跃扩散模型等。

扩散模型假设波动率是一个随机演化的过程,通过随机微分方程来描述波动率的变化。

跳跃扩散模型则在扩散模型的基础上引入跳跃过程,用来解释价格出现不连续性变动的现象。

在构建波动率预测模型的过程中,需要考虑一些重要的因素。

首先是数据的选择和处理。

波动率的预测需要使用历史价格数据,但是需要注意样本期间的选择和处理。

除了价格数据外,还可以考虑一些宏观经济指标、公司财务数据等其他因素,来提高模型预测的准确性。

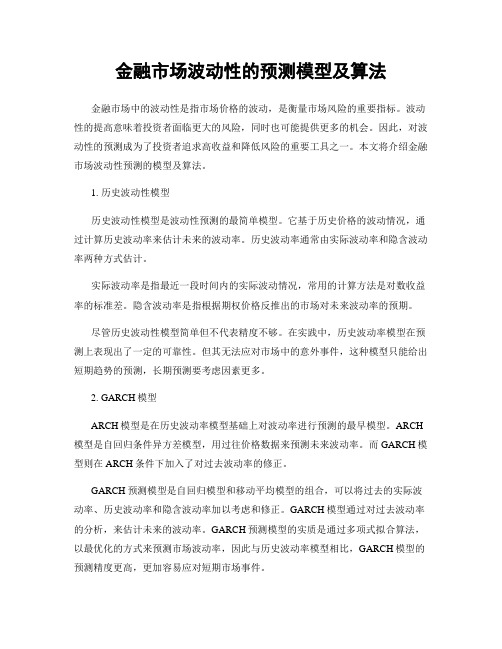

金融市场波动性的预测模型及算法

金融市场波动性的预测模型及算法金融市场中的波动性是指市场价格的波动,是衡量市场风险的重要指标。

波动性的提高意味着投资者面临更大的风险,同时也可能提供更多的机会。

因此,对波动性的预测成为了投资者追求高收益和降低风险的重要工具之一。

本文将介绍金融市场波动性预测的模型及算法。

1. 历史波动性模型历史波动性模型是波动性预测的最简单模型。

它基于历史价格的波动情况,通过计算历史波动率来估计未来的波动率。

历史波动率通常由实际波动率和隐含波动率两种方式估计。

实际波动率是指最近一段时间内的实际波动情况,常用的计算方法是对数收益率的标准差。

隐含波动率是指根据期权价格反推出的市场对未来波动率的预期。

尽管历史波动性模型简单但不代表精度不够。

在实践中,历史波动率模型在预测上表现出了一定的可靠性。

但其无法应对市场中的意外事件,这种模型只能给出短期趋势的预测,长期预测要考虑因素更多。

2. GARCH模型ARCH模型是在历史波动率模型基础上对波动率进行预测的最早模型。

ARCH 模型是自回归条件异方差模型,用过往价格数据来预测未来波动率。

而GARCH模型则在ARCH条件下加入了对过去波动率的修正。

GARCH预测模型是自回归模型和移动平均模型的组合,可以将过去的实际波动率、历史波动率和隐含波动率加以考虑和修正。

GARCH模型通过对过去波动率的分析,来估计未来的波动率。

GARCH预测模型的实质是通过多项式拟合算法,以最优化的方式来预测市场波动率,因此与历史波动率模型相比,GARCH模型的预测精度更高,更加容易应对短期市场事件。

3. SV模型SV模型全称是随机波动率模型,是由Hansen和Lunde在2005年创立的波动率预测模型。

与GARCH模型不同的是,SV模型不采用确定性的固定波动率代表所有时期的波动率,而是将波动率本身也视为一个随机过程,并且波动率随着时间变化而变化。

因此,SV模型可以更好地反映市场波动率的变化,在短期内预测更加准确。

《2024年期权定价方法综述》范文

《期权定价方法综述》篇一一、引言期权定价是金融领域中一个重要的研究课题,它涉及到金融工程、投资策略和风险管理等多个方面。

随着金融市场的不断发展和复杂化,期权定价方法也在不断地演进和改进。

本文将对现有的期权定价方法进行综述,分析各种方法的优缺点及适用范围。

二、经典期权定价模型1. 黑-舒尔斯(Black-Scholes)模型黑-舒尔斯模型是最为广泛应用的期权定价模型之一。

该模型基于无套利原则,假设标的资产价格服从几何布朗运动,并考虑了标的资产价格、执行价格、无风险利率、到期时间以及波动率等因素。

黑-舒尔斯模型为欧式期权提供了明确的定价公式,但在实际运用中仍需根据具体情况对模型参数进行校准和调整。

优点:模型简单明了,为期权定价提供了明确的公式;考虑了多种影响期权价格的因素。

缺点:假设条件较为严格,如标的资产价格服从几何布朗运动等;对模型参数的校准和调整较为复杂。

2. 二叉树模型二叉树模型是一种离散时间的期权定价方法。

该方法通过构建一个二叉树状的价格路径图来模拟标的资产价格的可能变化,并根据这些路径计算期权的预期收益。

优点:模型较为灵活,可以灵活地调整参数以适应不同的市场环境;容易理解和实现。

缺点:对于复杂的期权和长期期权,二叉树模型的计算量较大;对短期期权的定价可能不够准确。

三、现代期权定价方法1. 局部波动率模型局部波动率模型考虑了标的资产的局部波动性,即在不同时间点上标的资产价格的波动率可能不同。

该模型通过引入局部波动率参数来描述这种波动性的变化。

优点:能够更好地反映标的资产的波动性变化;对隐含波动率的估计更为准确。

缺点:模型参数的估计较为复杂;对于非标准期权的定价仍需进一步研究。

2. 随机森林等机器学习方法在期权定价中的应用随着机器学习技术的发展,随机森林等算法也被应用于期权定价领域。

这些方法通过训练大量的历史数据来预测未来标的资产价格的变化,从而为期权定价提供依据。

优点:能够充分利用历史数据提供的信息;对非线性关系的描述更为准确。

金融市场波动率预测模型的构建

金融市场波动率预测模型的构建随着金融市场的不断发展,金融风险的识别和管理也变得越来越重要。

在这方面,波动率预测模型在金融风险管理中扮演着重要的角色。

本文将讨论金融市场波动率预测模型的构建和应用。

一、什么是波动率在金融市场中,波动率一词十分常见。

但是,波动率到底是指什么呢?波动率指的是一个资产价格的变动大小。

如果一个资产的价格波动范围很大,那么它的波动率就会很高。

如果资产的价格波动范围较小,那么它的波动率就会相对较低。

波动率是衡量金融市场风险的重要指标。

通常情况下,波动率越高,代表着资产价格的变动范围越大,风险也就越大。

相反,波动率越低,代表着资产价格的变动范围越小,风险也就相对较低。

二、为什么需要波动率预测模型在金融市场中,波动率预测模型非常重要。

这是因为,波动率预测可以为投资者提供重要的风险提示,帮助投资者更好地进行投资决策。

同时,波动率预测也可以为金融机构提供重要的数据指导,帮助其减少风险和提高收益。

另外,波动率预测也对期权定价和期权风险管理具有重要意义。

期权定价是指确定期权价格的方法。

而期权风险管理则是关于如何在期权市场上管理风险和获得收益的方法。

波动率预测可以为期权定价和期权风险管理提供重要的参考。

三、波动率预测模型的构建波动率预测模型的构建是波动率预测的关键。

构建波动率预测模型需要以下几个步骤:1. 数据的收集和整理首先,需要收集和整理相关的数据。

这些数据可以包括金融市场的历史价格数据、宏观经济指标等等。

2. 数据的分析和处理收集到的数据需要进行分析和处理。

这包括对数据的图表分析、统计分析、时间序列分析等等。

这些分析和处理方法可以帮助我们更好地理解数据,为波动率预测模型的构建提供依据。

3. 模型的选择和构建在数据分析和处理的基础上,需要选择合适的波动率预测模型进行构建。

常用的波动率预测模型包括ARCH、GARCH、EGARCH等等。

每个模型都有其优缺点,需要根据数据的特点和预测需求选择合适的模型进行构建。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Substitute back into Equation (15) and re-arrange terms to obtain the …rst

identity

Z1

C

K @C

K ST f (S; T )dS = P (t; T )

: P (t; T ) @K

(16)

2.3.2 Second Identity

(St; t). We need the following preliminaries:

Discount factor P (t; T ) = exp

RT

t

rsds

:

Fokker-Planck equation. Denote by f (St; t) the probability density function of the underlying price St at time t. Then f satis…es the equation

(14)

Before evaluating these two integrals we need the following two identities.

3

2.3 Two Useful Identities

2.3.1 First Identity

From the call price Equation (8), we obtain

2.1 Required Derivatives

We need the following derivatives of the call C(St; t).

2

First derivative with respect to strike

@C

Z1 @

@K

=

P (t; T )

KZ

@K (ST

1

K)f (S; T )dS

K

Z1

T Sf (S; T )dS

K

We have assumed lim (S K)Sf (S; T ) = 0. Substitute the …rst identity (16)

S!1

to obtain the …rst integral I1

I1

=

TC P (t; T )

+

TK P (t; T )

@P @T

=

rT P (t; T ) so we can write (11)

@C

Z1

@

@T =

rT C + P (t; T ) (ST

K

K) @T [f (S; T )] dS:

(12)

2.2 Main Equation

In

Equation (12) substitute the Fokker-Planck

price at t = T it is understood that S = ST ; f (S; T ) = f (ST ; T ) and dS = dST : We sometimes omit the subscript for notational convenience.

2 Derivation of the General Dupire Equation (1)

(ST

1

K)1(ST >K)

= P (t; T ) (ST K)f (S; T )dS:

K

where 1(ST >K) is the Heaviside function and where E [ ] = E [ jFt]. In the all the integrals in this Note, since the expectations are taken for the underlying

We also present the derivation of local volatility from Black-Scholes implied

volatility, outlined in [1]. We will derive the following three equations that involve local volatility = (St; t) or local variance vL = 2:

@C

2=

(K; T )2

=

@T

1 2

K

2

@2C @K2

:

(5)

p The local volatility is then vL = 2(K; T ): In this Note the derivation of

these equations are all explained in detail.

S=K

= [0 0]

2S2f (S; T )

1 Local Volatility Model for the Underlying

The underlying St follows the process

dSt = tStdt + (St; t)StdWt

(6)

= (rt qt) Stdt + (St; t)StdWt:

We sometimes drop the subscript and write dS = Sdt + SdW where =

C

Z1

P (t; T )

=

(ST ZK1

K)f (S; T )dS Z1

(15)

=

ST f (S; T )dS K f (S; T )dS:

K

K

From

the

expression

for

@C @K

in

Equation

(9)

we

obtain

Z1

1 @C

f (S; T )dS =

:

K

P (t; T ) @K

S!1

First derivative with respect to maturity–use the chain rule

@C

@C

Z1

@T

=

P (t; T )

@T

Z

K 1

(ST

K)f (S; T )dS + @

(11)

P (t; T )

(ST

K

K) @T [f (S; T )] dS:

Note

that

Dupire local volatility is derived. In Equation (13) have two integrals to evaluate

Z1

@

I1 I2

= =

T

(ST

Z

K 1

K)@S @2

(STKK)@Fra bibliotek2[Sf (S; T )] dS; 2S2f (S; T ) dS:

2.4.1 First integral

Use integration by parts with u = ST

K; u0

=

1; v0

=

@ @S

[Sf (S;

T

)]

;

v

=

Sf (S; T )

I1 = [ T (ST = [0 0]

K)ST f (S; T )]SS==1 K Z1

T Sf (S; T )dS:

@2 @K

+

i:

K

@2 @K2

Solving for the local variance in Equation (1), we obtain

@C

2 = (K; T )2 = @T

(rT qT ) C

1 2

K

2

@2C @K2

K

@C @K

:

(4)

1

If we set the risk-free rate rT and the dividend yield qT each equal to zero, Equations (1) and (2) can each be solved to yield the same equation involving local volatility, namely

@f

@

1 @2

= @t

[ @S

Sf (S; t)] + 2 @S2

2S2f (S; t) :

(7)

Time-t price of European call with strike K, denoted C = C(St; K)

C = P (t; T )E (ST K)+

(8)

=

P (t; T )E Z

@C

= @T

K (rT

@C qT ) @K

qT C

+

1 K2E 2

2 T

jST

=

K

@2C @K2 :

(2)

3. Local volatility as a function of Black-Scholes implied volatility, = (K; T ) (appears in [1]) expressed here as the local variance vL

We

use

the

expression for

@2C @K2

in Equation (10) to obtain

the

second

identity

1 @2C

f (K; T ) = P (t; T ) @K2 :

(17)

2.4 Evaluating the Integrals

We can now evaluate the integrals I1 and I2 de…ned in Equation (14).