直接材料采购预算甲产品表

全面预算管理表单(doc 21页)

乙产品

期初应付帐款

第1季度采购金额

第2季度采购金额

第3季度采购金额

第4季度采购金额

现金支出合计

CW-GK/BD—09

直接人工预算(表七)

单位:元

季 度

1

2

3

4

全 年

甲产品:

预计生产量(辆)

单位产品工时定额(工时)

直接人工工时总额(工时)

单位工时工资率

预计直接人工成本总额

乙产品:

预计生产量(辆)

现金流入小计

购买商品、接受劳务支付的现金

经营租赁所支付的现金

支付给职工以及为职工支付的现金

无形资产及递延资产

无形资产

根据无形资产摊销计划填列

无形资产及递延资产合计

长期资产合计

资产总计

负债及所有者权益

流动负债

应付帐款

表六(第四季度采购金额×40%)

应付利润

表十六(预计分配利润-已付利润)

应付福利费

流动负债合计

长期负债

长期借款

根据有关计划填列

长期负债合计

负债合计

所有者权益

实收资本

资本公积

盈余公积

固定性销售费用

销售佣金

管理人员工资

办公费

广告费

运输费

保险费

其他

其他

合计

合计

预计产品销售成本*

分配率=

每季数=

*见表十、表十一

CW-GK/BD—16

管理费用预算(表十四)

单位:元

费用项目

金额

公司经费

工会经费

董事会费

无形资产摊销费

职工培训费

其他

合计

第三节 预算编制(2直接材料、直接人工预算)

• 直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直 接材料预算是以生产预算为基础编制的,同时要考虑材料存货水平。

管理会计

04

直接材料预算的编制

2.直接材料预算的内容及编制

• 直接材料采购预算的内容包括材料消耗定额、期初及期末材料存货水平、材料预计单 价等。其计算公式如下: (1)预计生产需用量=预计生产量×单位产品材料用量

3 1 530

5 7 650

910 8 560

765 7 795

3 23 385

7 560 14 031

21 591

金额单位:元

4

合计

1 820 5

9 100 950

10 050 910

9 140 3

5 600 5

28 000 950

28 950 900

28 050 3

27 420

84 150

3 000

注意:由于材料采购与货款支付往往不同步,使得预算期的材料采购成本不等于现金支 出。因此,材料采购预算通常还要编制各季度的现金支出预算,以便为编制现金预算提 供依据。

管理会计

04

直接材料预算的编制

【应用举例】

• 昌盛公司生产甲产品只需一种材料,单位产品材料耗用量为5千克,采 购成本为3元/千克,各季度的期末存货按下季度生产需用量的10%计算, 本年末存货预计为950千克,上年度期末存货为900千克。每季度的购料 款当季支付60%,其余40%于下季度支付。上年末应付账款为3 000元。 根据以上资料,编制该公司的直接材料预算。 • 根据以上资料,编制该公司的直接材料预算,如下表所示。

THE END

谢谢观看

式中:“预计生产量”来自生产预算, “单位产品材料用量”来自标准成本资料或材料消耗定额资料。

全面预算表格(表格模板、doc格式)-14页精选文档

121250

152000

121250

485000

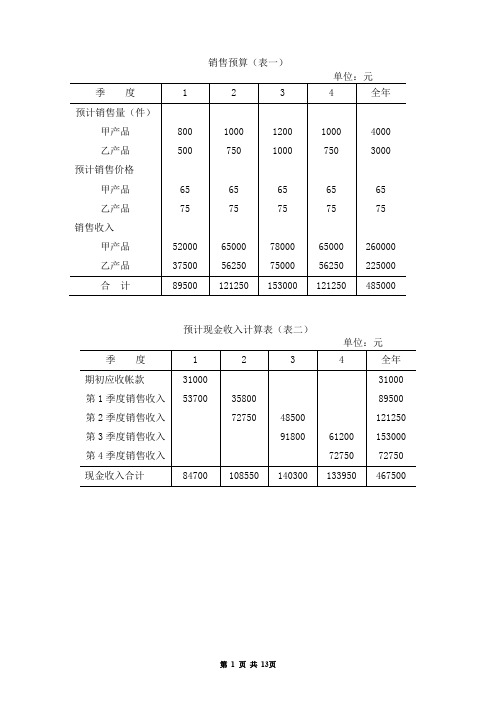

预计现金收入计算表(表二)

单位:元

季度

1

2

3

4

全年

期初应收帐款

31000

31000

第1季度销售收入

53700

35800

89500

第2季度销售收入

72750

48500

121250

第3季度销售收入

91800

61200

15300

第4季度销售收入

72750

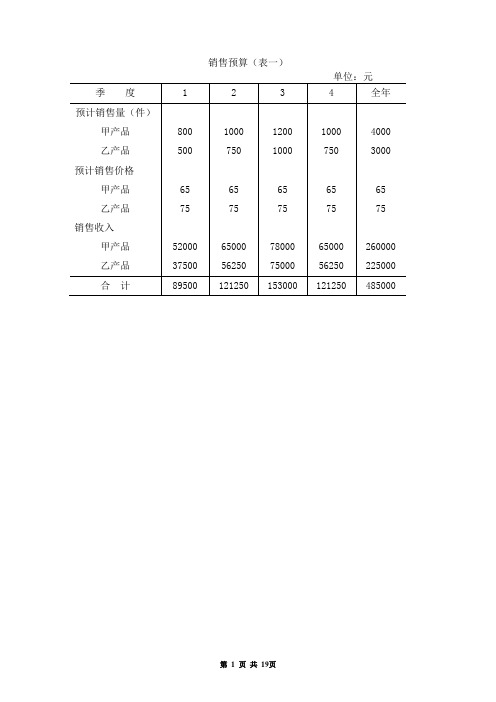

销售预算(表一)

我国古代的读书人,从上学之日起,就日诵不辍,一般在几年内就能识记几千个汉字,熟记几百篇文章,写出的诗文也是字斟句酌,琅琅上口,成为满腹经纶的文人。为什么在现代化教学的今天,我们念了十几年书的高中毕业生甚至大学生,竟提起作文就头疼,写不出像样的文章呢?吕叔湘先生早在1978年就尖锐地提出:“中小学语文教学效果差,中学语文毕业生语文水平低,……十几年上课总时数是9160课时,语文是2749课时,恰好是30%,十年的时间,二千七百多课时,用来学本国语文,却是大多数不过关,岂非咄咄怪事!”寻根究底,其主要原因就是腹中无物。特别是写议论文,初中水平以上的学生都知道议论文的“三要素”是论点、论据、论证,也通晓议论文的基本结构:提出问题――分析问题――解决问题,但真正动起笔来就犯难了。知道“是这样”,就是讲不出“为什么”。根本原因还是无“米”下“锅”。于是便翻开作文集锦之类的书大段抄起来,抄人家的名言警句,抄人家的事例,不参考作文书就很难写出像样的文章。所以,词汇贫乏、内容空洞、千篇一律便成了中学生作文的通病。要解决这个问题,不能单在布局谋篇等写作技方面下功夫,必须认识到“死记硬背”的重要性,让学生积累足够的“米”。单位:元

全面预算表单 (2)【范本】

2000

2000

2000

2000

8000

合 计

95137

104864

136207

129573

465781

现金余缺

(6437)

9249

9142

9219

5719

筹资与运用

银行短期借款

12000

12000

偿还银行借款

(4000)

(4000)

(4000)

(12000)

支付借款利息

(200)

(300)

预计生产量(件)

525

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

预计采购量

1095

1670

1815

(400)

(900)

期末现金余额

5563

5049

4842

4819

4819

预计损益表(表十七)

××年度单位:元

项目

金额

资料

销售收入

485000

表一

减:产品销售成本(变动成本)

264792

表十、十一

变动性销售费用

18145

表十三

管理会计实训3-全面预算的编制-参考答案(1)

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

企业生产经营全面预算表单

季度

1

2

3

4

全年

甲产品:

预计生产量(件)

820

1020

1180

1020

4040

单位产品工时定额(工时)

3

3

3

3

3

直接人工工时总额(工时)

2460

3060

3540

3060

12120

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

9840

12240

14160

12240

48480

乙产品:

预计生产量(件)

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

28550

114200

变动性制造费用

管理会计实训3-全面预算的编制-参考答案(1)

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

管理会计习题 (3)

1. 假设某企业生产甲、乙、丙三种产品,固定成本总额为 240 000元,各种产品目前销量、单价、单位变动成本等资料如下:要求:1).计算各种产品的销售比重;2).计算加权综合贡献毛益率;3).计算各种产品的盈亏销售额及销售量。

2.某企业原来生产甲产品,年生产能力10000件,每年有30%的剩余生产能力。

正常销售单价68元,有关成本数据见下表,若某顾客希望对其产品订货3500件,并在款式上另有特殊要求,需要增加一台专用设备,每年发生专属成本2500元,该客户每件只出46元。

要求就以下相关情况作出应否接受特殊价格追加订货的决策分析。

(采用相关损益分析法)3. 某厂只生产一种产品,第一、二两年生产量分别为30000件和24000件;销售量分别为20000件和30000件,存货计价采用先进先出法,每单位产品售价为15元。

生产成本:每件变动生产成本为5元;固定性制造费用每年180000元;销售与管理费用假设全是固定性费用,每年发生25000元。

要求:分别采用变动成本法和完全成本法计算第一、二年的税前利润,并说明两种方法下产生差异的原因。

4.某企业生产C 产品,本期实际产量为2400件,本期实际耗用甲材料12250kg ,该批材料实际成本为66150元;本期实际耗用工时为19000小时,实际支付工资为83600元。

每件产品耗用甲种材料标准用量为5 kg ,甲材料价格标准为6元/kg ;耗用工时标准为8小时,工资率标准为4元/小时。

预计产能标准总工时为20000小时,固定性制造费用预算数为48000元,固定性制造费用实际发生总额为52000元要求:计算三因素分析法固定制造费用的种差各异。

5. 某公司20××年计划生产甲产品的情况如下:四个季度预计生产量分别为110件、200件、200件和110件。

单位产品的材料耗用量为2.5千克/件,材料单价为30元/千克。

年初、年末企业材料库存量为180千克,每季度末材料库存量为下月材料需用量的20%。

直接材料预算

表9—6 6

20× 年度MC公司的材料消耗定额及采购单价资料 20×4年度MC公司的材料消耗定额及采购单价资料 MC

季度 1 2 3 4 资料来源

产品品种

A材料 材料 甲产品材料消耗定额 B材料 材料 乙产品材料消耗定额 A材料 材料 C材料 材料 A材料 材料 B材料 材料 材料采购单价 C材料 材料 D材料 材料

材料采购成本

接上表

材料 品种 季度 材料采购单价 甲产品耗用量 1 2 3 4 全年 材料来源 见表9—6 见表 见表9—8 见表 见表9—8 见表

B 材 料

乙产品耗用量 材料总耗用量 加:期末材料存量 期末材料存量 减:期初材料存量 期初材料存量 本期采购量

见表9—7 见表 见表9—7 见表

材料采购成本

3 2 5 2 4 5 6

3 2 5 2 4 5 6

3 2 5 2 4 5 6

4 2 4.5 2 4 5 5 10 见表9—23 见表

表9—7

材料 名称

20×4年度 × 年度 年度MC公司的材料存货量与其他资料 公司的材料存货量与其他资料

年初余额( 年初余额(元) 付现率 首 期 二 期 年 末 存货量 预计期末存货 量占下期需用 量的百分比 增值 税率

材料 品种 季度 材料采购单价 甲产品耗用量 A 材 料 乙产品耗用量 材料总耗用量 加:期末材料存量 期末材料存量 减:期初材料存量 期初材料存量 本期采购量 材料采购 单价× 单价×本 期采购量 见表9—7 见表 见表9—7 见表 1 2 3 4 全年 材料来源 见表9—6 见表 见表9—8 见表 见表9—8 见表

材料采购 单价× 单价×本 期采购量

表9—8

品 种

20×4年度 × 年度 年度MC公司的直接材料需用量预 公司的直接材料需用量预 算

财务管理《编制财务预算案例》

【编制财务预算案例】案例一MC公司财务预算编制技能目标通过此案例的分析,能够掌握筹资企业全面预算的编制步骤和计算分析。

任务内容MC公司生产经营甲、乙两种产品,2021年度年初应收账款数据和各季度预测的销售价格和销售数量等资料如表所示。

2021年度MC公司的预计销售单价、预计销售量和其他资料显示,到第4季度甲、乙两种产品的单价都比前三个季度有所变动;每种产品每季的销售中有60%能于当季收到现金,其余40%要到下季收讫。

MC公司甲、乙两种产品2021年度期初的实际存货量和年末的预计存货量等资料如表10-12所示。

2021年度MC公司的存货资料实物量单位:件/价金额MC公司甲、乙两种产品年度需用的各种材料消耗定额及其采购单价资料如表所示;各种材料年初和年末的存货量,以及有关账户余额等资料如表所示。

资料显示,到第4季度甲、乙两种产品消耗A材料的定额都将作相应调整,届时C材料的单价也将有所变动。

企业每季采购金额中,有60%于当季支付现金,其余40%要到下季付讫。

MC公司在编制预算时采用变动本钱法,变动性制造费用按各种产品直接人工工时比例分配,2021年预计的直接人工工时资料如表10-22所示,制造费用预算如表所示,除折旧费以外的各项制造费用均以现金支付。

其中,租赁费3000元是根据年初做出的专门决策确定的。

*29332=11916+17416要求:编制MC公司的销售预算、生产预算、和现金预算。

实训提示2021年度MC公司的经营现金收入预算金额单位:根据表10-11中的数据还可以很方便地计算出MC公司年末应收账款的余额年末应收账款余额=187202140%=74880〔元〕〔编制资产负债表用〕2021年度MC公司的直接材料采购预算金额单2021年度MC公司的直接材料采购现金支出预算单根据表10-18中的数据还可以很方便地计算出MC公司年末应付账款的余额:年末应付账款余额=83753-50252=33501〔元〕或=83753×40%=33501〔元〕2021年度MC公司的制造费用现金支出预算金额单。

注册会计师财务成本管理第十八章 全面预算含解析

注册会计师财务成本管理第十八章全面预算含解析一、单项选择题1.甲公司机床维修费为半变动成本,机床运行100小时的维修费为250元,运行150小时的维修费为300元,则机床运行时间为120小时,维修费为()元。

A.260B.270C.250D.2752.根据预算期内正常的、可实现的某一固定的业务量水平作为唯一基础来编制预算的方法称为()。

A.零基预算法B.定期预算法C.静态预算法D.滚动预算法3.下列关于增量预算和零基预算的说法中,不正确的是()。

A.增量预算法又称调整预算法B.增量预算的前提之一是现有的业务活动是企业所必需的C.用零基预算编制费用预算时,不考虑以往期间的费用数额,但要考虑以往的费用项目D.增量预算不利于调动各部门达成预算目标的积极性4.下列各项中,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是()。

A.固定预算法B.弹性预算法C.定期预算法D.滚动预算法5.下列关于滚动预算法的说法中,不正确的是()A.按照滚动的时间单位不同可分为逐月滚动、逐季滚动和混合滚动B.逐季滚动编制的预算比逐月滚动的精确度差C.滚动预算不能使预算与实际情况相适应,不利于发挥预算的作用D.混合滚动方式是指在预算编制过程中,同时以月份和季度作为预算的编制和滚动单位的方法6.下列关于弹性预算的特点的表述中,不正确的是()。

A.适用范围广B.便于预算执行的评价和考核C.按照成本性态分类列示D.编制的业务量基础是生产量和销售量7.零基预算法的缺点是()。

A.当预算期的情况发生变化,预算数额会受到基期不合理因素的干扰,可能导致预算的不准确B.编制工作量大C.不利于调动各部门达成预算目标的积极性D.不受前期费用水平的制约8.按照编制预算时出发点的特征不同,预算可以分为()。

A.增量预算法和滚动预算法B.调整预算法和零基预算法C.增量预算法和定期预算法D.调整预算法和定期预算法9.某企业正在编制第4季度的直接材料消耗与采购预算,预计直接材料的期初存量为1000千克,本期生产消耗量为3500千克,期末存量为800千克,材料采购单价为每千克25元,企业每个季度的材料采购货款有30%当季付清,其余在下季付清,第3季度末的应付账款额为5000元,则第4季度材料采购现金支出为()元。

产品生产计划表格

产品生产计划表格一、产品基本信息1.产品名称:2.产品编号:3.产品类型:二、生产计划1.生产数量:2.生产日期:3.交货时间:三、原材料需求1.主要原材料:2.辅助材料:3.原材料供应商及联系方式:4.原材料需求计划:请提供原材料的采购、运输和存储计划。

四、设备需求1.主要生产设备:2.辅助设备:3.设备维护与保养计划:请提供设备的定期维护和保养计划。

4.设备供应商及联系方式:请提供设备供应商的联系方式,以便在需要时进行沟通。

五、人力需求1.生产人员数量及岗位分配:请详细列出各岗位的人员数量及职责。

2.培训计划:针对新员工和转岗员工,请制定相应的培训计划。

3.人员招聘与储备计划:请提前制定人员招聘计划,以确保生产线的稳定运行。

六、成本预算1.直接材料成本:请列出产品生产所需的直接材料成本。

2.直接人工成本:请计算各岗位的工资和福利成本。

3.间接费用:包括设备折旧、房租、水电等费用。

4.成本预算明细表:请提供详细的成本预算明细表,以便进行成本分析和控制。

七、安全注意事项1.安全生产规定:请列出生产过程中的安全规定和操作规程。

2.安全培训计划:针对员工的安全培训计划,提高员工的安全意识和操作技能。

3.安全检查与整改措施:定期进行安全检查,发现问题及时整改,确保生产安全。

4.应急预案:制定应对突发事件的应急预案,确保在紧急情况下能够迅速、有效地应对。

八、品质标准与质量监控计划品质标准与质量监控是确保产品合格的重要环节,以下是一些建议的品质标准与质量监控计划。