国内各类债券统计表

主要宏观经济指标及债券指标统计表

注:资金单位均为亿元,增长率和利率单位均为 %;增长率指同期比,GDP 为季度累计国内生产总值;* 为存量数据;分机构债券资金流入(出)一栏数据为月末工作日 时点数;资金流出记“-”;全市场结算量的口径为现券交易、质押式回购和买断式回购;由于托管机构统计口径调整,自 2020 年 1 月起,“政府支持机构债券” 仅包含总托管在中央结算公司的债券,“金融债”拆分并入政策性银行债和非银行金融机构债

-16836.09

6844.83

14329.07

2020 年 5 月 — — —

712640.60 1.21 — — —

581100.00 2100200.00

36814.30 947267.05 167080.17 236194.83

175.00 165478.08

16525.00 51472.68

地方政府债

ቤተ መጻሕፍቲ ባይዱ

央行票据

政策性银行债

政府支持机构债券

商业银行债

货币供应 金融债 量与债券 非银行金融机构债

发行、托 短期融资券 管、结算 企业债券

中期票据

公司债

非公开定向债务融资工具

项目收益票据

绿色债务融资工具

104.30

2.50

1.93

2.90

-24417.31

12444.89

16700.22

2020 年 4 月 — — —

704092.54 1.50 — — —

570200.00 2093500.00

34228.50 926633.09 163519.20 228115.10

175.00 161858.98

16725.00 47217.58

— 24097.43 22300.19 29599.40 65728.97 70715.23 20636.94

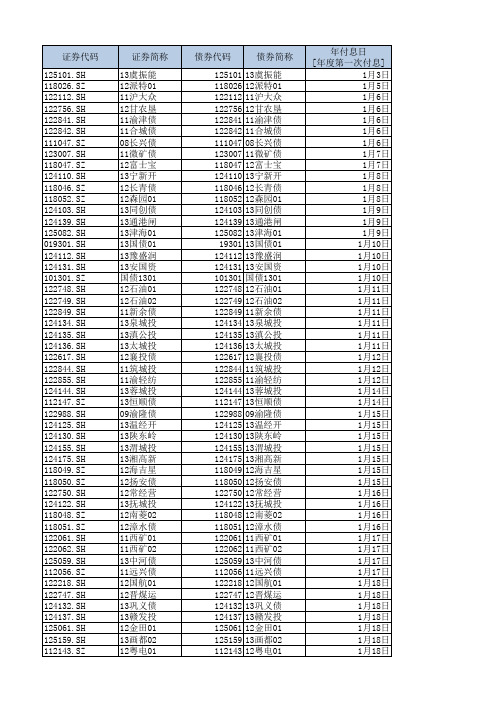

2014年债券付息日统计表

112145 118054 125138 111029 19102 122876 101102 122063 122064 122216 122917 122921 124147 124156 125063 125067 112146 118061 122907 118059 19916 124140 124142 124153 124154 125062 125066 100916 118060 118063 19303 122219 124141 124146 124159 124235 101303 118055 118056 118057 118062 122044 122220 122221 122922 124143 124151 112148 112149 118068 118074 122937 118015 19103

证券简称 13虞振能 12派特01 11沪大众 12甘农垦 11渝津债 11合城债 08长兴债 11微矿债 12富士宝 13宁新开 12长青债 12森园01 13同创债 13通港闸 13津海01 13国债01 13豫盛润 13安国资 国债1301 12石油01 12石油02 11新余债 13泉城投 13滇公投 13太城投 12襄投债 11筑城投 11渝轻纺 13蓉城投 13恒顺债 09渝隆债 13温经开 13陕东岭 13渭城投 13湘高新 12海吉星 12扬安债 12常经营 13抚城投 12南菱02 12漳水债 11西矿01 11西矿02 13中河债 11远兴债 12国航01 12晋煤运 13巩义债 13赣发投 12金田01 13画都02 12粤电01

122045.SH 122Fra bibliotek46.SH 122845.SH 101103.SZ 122900.SH 122924.SH 123495.SH 124145.SH 124148.SH 124150.SH 124158.SH 124162.SH 124191.SH 124201.SH 124350.SH 125064.SH 125069.SH 112151.SZ 118069.SZ 019023.SH 122217.SH 122923.SH 124152.SH 124180.SH 124209.SH 125065.SH 101023.SZ 112020.SZ 112150.SZ 124149.SH 124160.SH 125166.SH 010107.SH 019304.SH 122222.SH 101304.SZ 101917.SZ 124167.SH 124197.SH 124198.SH 124210.SH 125075.SH 019213.SH 120501.SH 123004.SH 101213.SZ 122047.SH 122048.SH 019002.SH 124161.SH 124176.SH 125074.SH 101002.SZ 118067.SZ

债券交易和持有情况统计表0705

填表 填报

当月成交

当年累计

金额

同比(%)

笔数

同比(%)

金额

同比(%) 笔数

债券质押式回购

正回购 逆回购

345,000

-30.55

11

5,000

100.00

1

-32.26 100.00

3,769,000 79,000

19.59 125 295.00 7

债券买断式回购

17 068040 18 060020

1642 10079

2007/3/29 10年 2007/1/9 7年

9.72年 6.83年

4.0000 2.9100

4.5500 2.7800

19 050009 20 030001 21 030002

5041 10083

7020

2007/1/9 7年 2007/1/10 7年 2007/1/17 10年

-1.31

55

19.57

5,229,702

全国银行间市场成员债券持有情况明细表

填表

填报

买入全价(万

债券期限

债券剩余期限

票面利率

序号 债券品种

元)

买入日期

(年)

(年)

(%) 买入收益率(%)

1 000209

2008 2006/12/20 10年

3.63年

2.5780

2.5780

2 010218

3628 2006/12/20 7年

2.8500

10 020204

1991 2002/4/23 10年

5.23年

2.7000

2.7000

中小企业私募债情况统计含信用评级

中小企业私募债情况统计含信用评级这是一片资本的蓝海,这是一块未开垦的处女地。

5月22日,沪深交易所双双发布了《中小企业私募债券业务试点办法》,5月23日,证券业协会发布《证券公司开展中小企业私募债券承销业务试点办法》,对前一日交易所公布的《试点办法》进行补充和细化。

自此,被称为中国版垃圾债的中小企业私募债市场登上资本舞台。

时隔半月,苏州东吴证券(6.84,0.18,2.70%)顺利通过了中国证券业协会中小企业私募债业务试点资格评审,6月8日上午,由其承销的苏州华东镀膜玻璃有限公司5000万元中小企业私募债券发行完毕,成为全国中小企业私募债第一单。

中小企业私募债的迅速推出,进展速度超出市场预期。

时至今日,市场上已有20多只该类私募债顺利发行。

从无到有,中小企业私募债吸引着市场各方眼球。

本文尝试将中小企业私募债自推出至今的各方面状况做一个综合性汇总与分析,以使投资者能快速对该类产品有较全面认识。

首先,从交易所备案与发行规则上看,中小企业私募债的发行门槛明显低于其他信用债,其面向的投资者主要是机构投资者,鉴于该类债券的高风险特征,交易所规定发行人设置如偿债保障金、增信措施等保护性条款。

从发行与交易情况来看,该类债券平均期限2.3年,平均票面利率9.14%,市场发行认购状况良好,但交易相对冷清。

从风险收益角度分析,中小企业私募债主要面对的是信用风险、流动性风险和道德风险,目前该类债券收益率相对较高,一定程度弥补了债券本身的风险,同时,与今年5月份推出的创业板私募债相比,中小企业私募债对流动性的补偿更加充分,投资价值相对更高。

从中小企业私募债市场各参与方来看,作为承销商的券商参与积极性高,虽眼下承销收入低,但其看中与发债主体未来如IPO等潜在的合作机会。

地方政府积极鼓励当地企业发行私募债,并给予财政补贴等支持措施。

机构投资者方面,银行或成为该类市场未来的主力,基金公司在谨慎中出手,券商开始发行相关的集合理财产品,投资热情逐渐升温,PE/VC大多持观望态度。

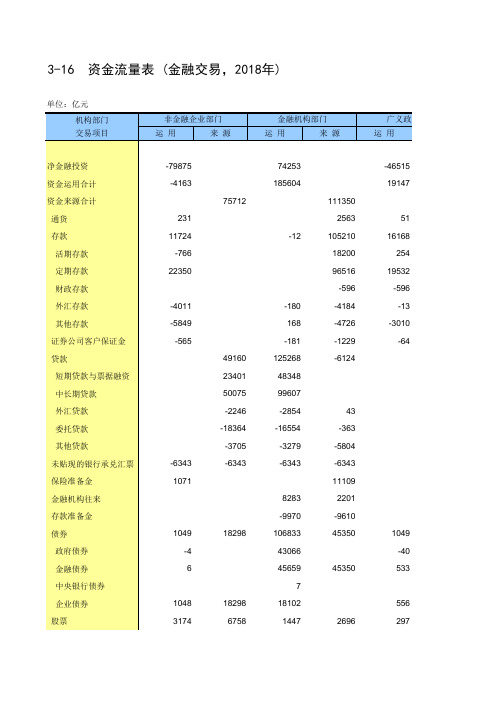

中国统计年鉴2020全国社会经济发展指标:3-16 资金流量表 (金融交易,2018年)

24624 405

405

1184

1228 -44

7442 2915

-44 1341

7 1610 1172

5601

136

26511

430

1840

17989 -516 9592

-59067 6384 3897 1250

18784 -491 9592

-59067 13466

4087

-10601

795

13466 4087

3-16 资金流量表 (金融交易,2018年)

单位:亿元 机构部门 交易项目

非金融企业部门

运用

来源

金融机构部门

运用

来源

广义政府部门 运用

净金融投资 资金运用合计 资金来源合计

通货 存款

活期存款 定期存款 财政存款 外汇存款 其他存款 证券公司客户保证金 贷款 短期贷款与票据融资 中长期贷款 外汇贷款 委托贷款 其他贷款 未贴现的银行承兑汇票 保险准备金 金融机构往来 存款准备金 债券 政府债券 金融债券 中央银行债券 企业债券 股票

-491

中央银行贷款

9592

9592

其他 (净)

-33845

1799

-52398

-62842

665

直接投资

6384

13466

其他对外债权债务

4320

3175

-423

482

国际储备资产

1250

国际收支错误与遗漏

-10601

广义政府部来源

国内合计

运用

来源

国外部门

运用

来源

65663

55348 135701

-596 -4424 -4723 -1177 125268 48348 99607 -2854 -16554 -3279 -12686 23226 8283 -9970 109979 43865 46227

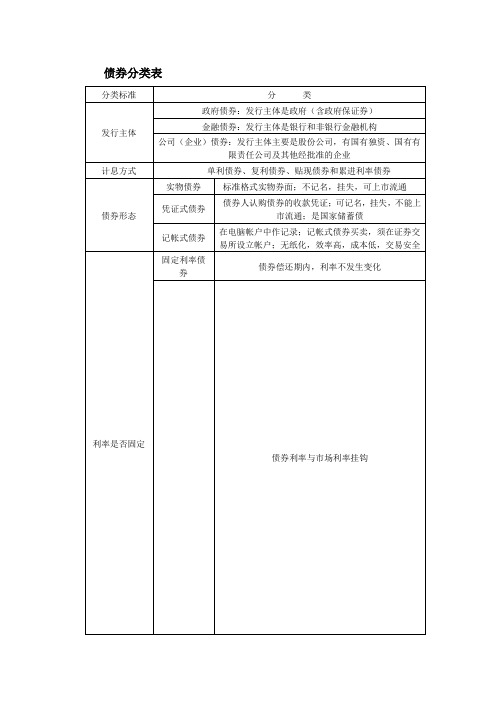

债券分类表

债券分类表1.证券市场中介机构证券市场中介机构为证券的发行与交易提供服务的各类机构。

中介机构是连接证券投资人与筹资人的桥梁,是证券市场运行的组织系统。

在证券市场起中介作用的机构是证券公司和其它证券服务机构,通常把两者合称为证券中介机构。

证券市场功能的发挥,很大程度上取决于证券中介机构的活动。

通过它们的经营服务活动,沟通了证券需求者与证券供应者之间的联系,不仅保证了各种证券的发行和交易,还起到维持证券市场秩序的作用。

2.证券公司证券公司又称证券商,是指依法设立可经营证券业务的、具有法人资格的金融机构。

证券公司的主要业务有代理证券发行、代理证券买卖、自营性证券买卖以及其它咨询业务,如兼并和收购等。

证券公司一般分为综合类证券公司和经纪类证券公司。

在我国,证券公司是指依照《公司法》规定,经国务院证券监督管理机构审查批准的从事证券经营业务的有限责任公司或者股份有限公司。

3.综合类证券公司综合类证券公司在我国是指可以经营证券经纪业务、证券自营业务、证券承销业务和经国务院证券监督管理机构核定的其它证券业务的证券公司。

4.经纪类证券公司经纪类证券公司在我国是指只能从事单一的经纪业务的证券公司。

它是我国依据分类管理的原则划分的证券公司的一种形式。

5.证券经纪业务证券经纪业务又称代理买卖证券业务。

是指证券公司接受投资者(客户)委托代投资者(客户)买卖有价证券的行为,是证券公司最基本的一项业务。

6.证券自营业务证券自营业务是指证券公司为本机构购买证券、赚取差价并承担风险的行为。

7.证券投资咨询证券投资咨询是指综合类证券公司为客户提供的有关资产管理、负债管理、风险管理、流动性管理、投资组合设计、估价等多种咨询服务。

有时候,证券经营机构提供的咨询服务包含在证券承销、经纪、基金管理等业务之中。

8.资产管理资产管理是指委托人将自己的资产交给受托人,由受托人为委托人提供理财服务的行为。

9.证券公司的管理模式证券公司的管理模式是指目前国内证券公司若干具有代表性的组织管理形式。

2023年可转债收益统计表

2023年可转债收益统计表摘要:I.可转债概述- 可转债的定义与特点- 可转债与其他金融产品的区别II.2023 年可转债市场概况- 可转债发行规模- 可转债发行企业类型- 可转债投资回报率III.2023 年可转债收益统计表- 数据来源与统计方法- 统计结果分析- 结果展示IV.可转债投资策略- 可转债投资风险与收益- 可转债投资策略建议- 可转债投资者保护措施正文:I.可转债概述可转债,即可转换债券,是一种具有债券和股票双重属性的金融产品。

它既具有债券的固定收益特点,又具备股票的转股权利。

在我国,可转债市场已成为企业融资的重要渠道之一。

可转债与其他金融产品相比,具有较低的风险和较高的收益。

与纯债券相比,可转债具有更高的收益潜力;与股票相比,可转债具有更稳定的收益。

因此,可转债在投资组合中具有较好的风险分散作用。

II.2023 年可转债市场概况2023 年,可转债市场规模持续扩大,发行规模达到2000 亿元。

其中,国有企业发行可转债占比最大,达到60%。

此外,2023 年可转债的投资回报率也呈现出上升趋势,吸引了大量投资者参与。

III.2023 年可转债收益统计表根据我们的统计,2023 年可转债的平均收益率为5%。

其中,国有企业发行的可转债收益率最高,达到了6%。

此外,我们还统计了可转债的发行规模、转股比例等数据,以全面反映2023 年可转债市场的运行情况。

IV.可转债投资策略尽管可转债具有较低的风险和较高的收益,但投资者仍需谨慎对待。

在可转债投资中,应关注企业基本面、市场环境等因素,采取适当的投资策略。

此外,投资者还应了解可转债的发行条款,以避免因赎回、信用等因素造成的投资损失。

总之,2023 年可转债市场呈现出良好的发展态势,为投资者提供了丰富的投资机会。

19982007年中国对外债务简表

全国所欠外债总表-98年末中国对外债务简表--1999年末中国对外债务简表--2000年末中国对外债务简表--2001年末注:1、自2001年6月起,中国根据最新国际标准对原外债口径进行了调整,具体调整内容包括三项:一是将境内外资金融机构对外负债纳入我国外债统计范围,同时扣除境内机构对境内外资金融机构的负债;二是将所有贸易项下对外融资(包括三个月以下的贸易信贷)纳入我国外债统计;三是在期限结构方面,将未来一年内到期的中长期债务(签约期限)纳入短期债务,从而消除了我国外债数据范围(外债定义)、期限结构划分等方面与国际标准之间存在的差距,并于2001年11月初按照国际标准定义公布了2001年6月底中国外债数据。

上表中外债数据为国际标准口径数据。

2、表中“贸易信贷”特指三个月以内的贸易信贷,该数据是按照一般国际经验估算的;而表中“延期付款”则是指三个月以上(不含90天)的贸易信贷,属于登记外债范畴。

外债编制方法说明一、数据来源按照《外债统计监测暂行规定》(1987年6月17日国务院批准,1987年8月27日国家外汇管理局发布)和《外债统计监测实施细则》(1997年9月8日中国人民银行批准,1997年9月24日国家外汇管理局发布)的规定,国家外汇管理局及其分支机构依法履行外债统计监测的职能。

所有债务人在签订对外借款协议之后,必须到所在地外汇局办理外债登记手续,财政部和银行以外的债务人对外还本付息时需经外汇局核准。

财政部和银行类债务人必须按月向外汇局逐笔报送对外还本付息信息。

在债务人报送相关外债信息的基础上,国家外汇管理局定期编制并对外公布全国外债情况。

二、指标说明(一)外债定义根据1987年8月27日国家外汇管理局公布的《外债统计监测暂行规定》和2001年中国外债口径调整有关内容,中国的外债是指中国境内的机关、团体、企业、事业单位、金融机构(包括境内外资、合资金融机构)或者其它机构对中国境外的国际金融组织、外国政府、金融机构、企业或者其它机构承担的以外币表示的全部债务。

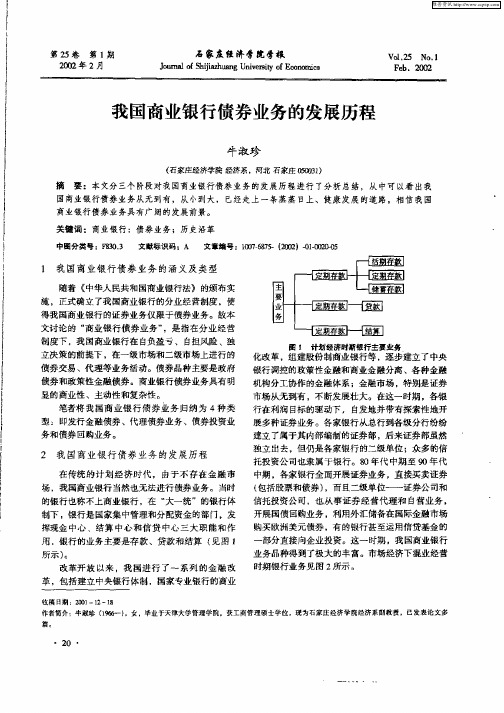

我国商业银行债券业务的发展历程

F b.珍

( 石家庄经济学院 经跻系 ,河北 石家庄 00 3 ) 301

摘 要 :本文分三个 阶段对我国商业银行债券业务的发展历程进行 了分析总结,从 中可以看 出我 国商业银行债券业务从无到有,从小到大 ,已经走上一条蒸蒸 日上、健康发展 的道路,相信 我国

田 I 计 划 经 济 时期 银行 主 要 业 务

化改革,组建股份制商业银行等 ,逐步建立了中央 银行调控的政策性金融和商业金融分离、各种金融 机构分工协作的金融体系 ;金融市场 ,特别是证券 市场从无到有 ,不断发展壮大。在这一时期 ,各银 行在利 润 目标 的驱动下 , 自发地并 带 有探索 性地开 展多种证券业务。各家银行从总行到各级分行纷纷 建立 了属于其内部编制的证券部 ,后来证券部虽然 独立出去 ,但仍是各家银行 的二级单位;众多的信 托投资公司也隶属于银行。8 年代 中期至 9 年代 0 0 中期 ,各家银行全面开展证券业务 ,直接买卖证券 ( 包括股票和债券) ,而且二级单位——证券公司和 信托投资公司 ,也从事证券经营代理和 自营业务 , 开展国债回购业务 ,利用外汇储备在国际金融市场 购买欧洲美元债券 ,有的银行甚 至运用信贷基金的 部分直接向企业投资。这一 时期 ,我 国商业银行 业 务 品种得 到 了极 大的 丰富 。市场 经济 下混业 经 营

随着 《 中华人 民共和国商业银行法》的颁布实 施 ,正式确立了我国商业银行的分业经营制度 ,使 得我国商业银行的证券业务仅限于债券业务。故本 文讨论的 “ 商业银行债券业务” ,是指在分业经营 制度下 ,我国商业银行在 自负盈亏、自担风险 、独 立决策 的前 提下 ,在一 级市 场 和二级市 场上 进行 的 债券交易、代理等业务话动 。债券品种主要是政府

国内债券违约率及违约回收率统计

国内债券违约率及违约回收率统计说到国内债券违约率和违约回收率,你可能觉得这个话题听起来有点儿枯燥、难懂,甚至有点像是去上财务课的那种感觉。

其实吧,简单说就是公司或者相关部门借钱后没按时还,结果债务没能按时履行,这就叫债券违约。

至于回收率,那就更简单了,讲的是在债务违约后,你能拿回多少本金。

这个话题一听,哎呀,好像一堆金融术语扑面而来,咋说呢,简直就是一堆数字和图表的噩梦。

但老实说,这个事儿其实挺有意思的,特别是对投资者来说,了解这些东西,能帮你省点儿钱,甚至赚点儿钱。

要知道,债券违约率其实并不算高,尤其是在相关部门债券这一块,违约的概率简直低得让人想不到。

咱们可以把它理解成什么呢?就像买彩票,有时候中奖,更多的还是没中奖。

对比一下,企业债券就不太一样了。

你想,很多公司为了融资,时不时就发债。

尤其是那些稍微有点问题的公司,债券就像是走在刀尖上的舞者——一不小心就可能栽了。

随着经济波动,违约的风险也会更高。

记得那段时间,有些企业的债券都开始出现违约了,投资者的脸色变得比夏天的太阳还要难看。

不过,你别急,咱不光说坏的,还得看看好的一面。

比如说,债券违约的回收率有时候也是让人不禁为之一振的。

有些违约债券的回收率,像打了鸡血一样,能比你想象的还高。

拿一些“大企业”来说,尽管它们出事了,债权人还是能通过重组、拍卖资产、卖掉股份等手段,回收大部分的本金。

咱们再说点实际的,比如像一些违约的企业,假如它们背后有价值的资产,那债权人就能拿到相对可观的回收率。

这种情况有点像你在赌场里输了一局又赢回来一些,虽说没赚到钱,但至少没亏光。

有的投资者会觉得,哎呀,债券违约,回收率低,我的钱全泡汤了。

其实不然。

你看,国内的违约回收率大部分情况下还是很不错的。

别以为违约就是一场“天塌下来”的灾难。

这场灾难后你甚至能捡到一点儿便宜,尤其是在一些高品质的债务重组过程中,回收率甚至能高到让人咋舌。

这种感觉,打个比方,像是你在开车的时候,突然发现前方的路被封了,但绕了一圈之后,居然走了一条更宽更畅通的路,心情是不是瞬间好转了?也不能一味地想着“回收率高”就能一帆风顺。

地方政府债务余额及综合财力统计表

附表:地方政府债务余额及综合财力统计表

单位:万元

地方债务(截止××××年××月)

金额

地方财力(××××年度)

金额

(一)直接债务余额

(一)地方一般预算本级收入

1、外国政府贷款

1、税收收入

2、国际金融组织贷款

2、非税收入

(1)世界银行贷款

(二)转移支付和税收返还收入

(1)政府直接借款

4、新增建设用地有偿使用费

(2)由财政承担偿还责任的融资平台公司借款

(四)预算外财政专户收入

7、债券融资

(1)中央代发地方政府债券

(2)由财政承担偿还责任的融资平台债券融资

8、粮食企业亏损挂账

9、向单位、个人借款

10、拖欠工资和工程款

(2)亚洲开发银行贷款

1、一般性转移支付收入

(3)国际农业发展基金会贷款

2、专项转移支付收入

(4)其他国际金融组织贷款

3、税收返还收入

3、国债转贷资金

(三)国有土地国有土地使用权出让金

5、解决地方金融风险专项借款

2、国有土地收益基金

6、国内金融机构借款

3、农业土地开发资金

2014年中国债券市场统计分析报告(中债登)

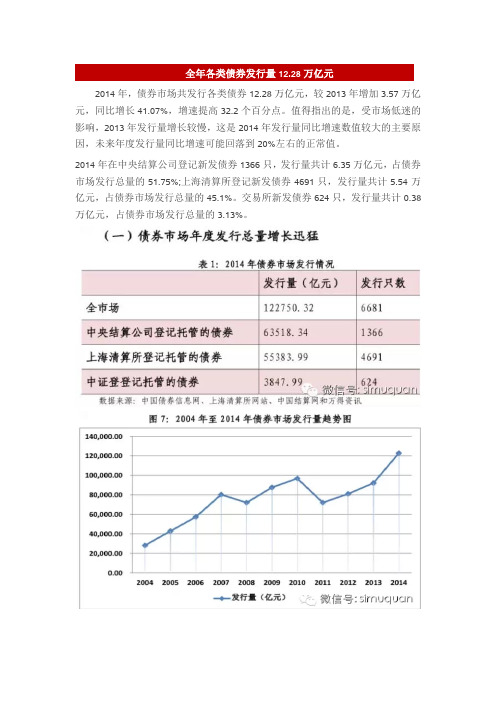

全年各类债券发行量12.28万亿元2014年,债券市场共发行各类债券12.28万亿元,较2013年增加3.57万亿元,同比增长41.07%,增速提高32.2个百分点。

值得指出的是,受市场低迷的影响,2013年发行量增长较慢,这是2014年发行量同比增速数值较大的主要原因,未来年度发行量同比增速可能回落到20%左右的正常值。

2014年在中央结算公司登记新发债券1366只,发行量共计6.35万亿元,占债券市场发行总量的51.75%;上海清算所登记新发债券4691只,发行量共计5.54万亿元,占债券市场发行总量的45.1%。

交易所新发债券624只,发行量共计0.38万亿元,占债券市场发行总量的3.13%。

从银行间债券市场新发债的券种结构来看,2014年国债发行1.44万亿元,同比增长7.39%;政策性银行债发行2.3万亿元,同比增长10.65%;受银监会《商业银行资本管理办法(试行)》影响,近两年二级资本工具发行规模与商业银行次级债呈现了此消彼长的特点,商业银行债发行0.08万亿元,同比下降25.34%,二级资本工具发行0.36万亿元;企业债券发行0.7万亿元,同比增长46.5%;中期票据发行0.95万亿元,同比增长40.98%;短期融资券(含超短期融资券)发行2.15万亿元,同比增长35.64%;非公开定向债务融资工具发行1.02万亿元,同比增长80.22%;政策性银行债和国债在发行规模中占据主要地位,二者发行量合计约占发行总量的31.41%。

截至2014年12月末,全国债券市场总托管量达到35.64万亿元,比上年末增加6.16万亿元,同比增幅为20.9%。

其中在中央结算公司托管的债券总量为28.73万亿元,占全市场托管量的80.6%;上海清算所托管总量为5.56万亿元,占全市场托管量的15.6%;交易所托管总量为1.35万亿元,占全市场托管量的3.79%。

主要券种持有结构2014年末投资者的主要券种持有结构与2013年末相比呈现以下特点:(1)对流动性较好的利率类债券持有量普遍增加,说明在2014年经济持续下行背景下,各类型机构的风险偏好有所下降,更加偏好持有风险低、流动性好的券种;(2)以证券基金、年金、社保基金、信托计划、证券公司资产管理计划、商业银行理财产品为主的投资者,相较于其他类型投资者,偏好持有企业债,说明在2014年各类型理财产品为覆盖较高的募集资金成本,更偏好于在债券市场投向票面利率较高的债券等;(3)在大力发展信贷资产支持证券,盘活信贷存量的政策导向下,各主要机构类别普遍增持资产支持证券;(4)随着国内债券市场对外开放进程进一步加快,境外机构参与银行间债券市场的规模也迅速增加,其偏好持有国债、政策性银行债、央票、政府支持机构债等具有较高安全性的债券资产。

2023年可转债收益统计表

2023年可转债收益统计表【最新版】目录1.2023 年可转债收益统计表概述2.2023 年可转债市场的整体表现3.2023 年可转债收益的展望4.投资者如何应对 2023 年可转债市场正文一、2023 年可转债收益统计表概述2023 年可转债收益统计表是一份汇总了当年可转债市场的收益情况和各债券发行人的表现的数据表格。

投资者可以通过这份表格了解可转债市场的整体状况,以及不同债券发行人的收益表现,为投资决策提供参考依据。

二、2023 年可转债市场的整体表现2023 年可转债市场呈现出以下特点:1.发行量保持稳定:2023 年可转债发行量预计将保持在 2000 亿量级,与上年度基本持平。

2.收益率波动较大:受市场环境影响,2023 年可转债收益率波动较大,投资者需要密切关注市场动态,以应对收益波动带来的风险。

3.信用风险和赎回风险:2023 年可转债市场可能面临一定的信用风险和赎回风险,投资者需要关注债券发行人的信用状况和赎回条款,以降低投资风险。

三、2023 年可转债收益的展望1.权益市场有支撑:随着股权融资的不断增加,可转债仍将是优质民营企业再融资的重要工具,权益市场对可转债的支撑作用将更加明显。

2.估值因素更加重要:在市场波动加大的情况下,可转债的估值因素将变得更加重要,投资者需要关注债券的估值水平,以寻找具有投资价值的可转债。

3.高股息、高票息策略仍受欢迎:在纯债市场调整的背景下,高股息、高票息的可转债策略将继续受到投资者的欢迎。

四、投资者如何应对 2023 年可转债市场1.保持谨慎投资态度:在市场波动较大的情况下,投资者需要保持谨慎的投资态度,避免盲目追涨杀跌。

2.分散投资风险:投资者可以通过投资不同发行人的可转债,降低单一债券的投资风险。

3.关注债券发行人的信用状况:投资者需要关注债券发行人的信用状况,避免投资信用风险较高的债券。

近十年国债收益率一览表

近十年国债收益率一览表近十年来,国债收益率不断走低。

一般情况下,国债的收益率表示了投资者能在证券市场中获取的回报水平,也是政府向社会募集资金时采用的基准收益率。

国债收益率变化对经济有重要影响,从而影响对相关方面的投资决策,所以研究国债收益率的变化及其影响也就尤为重要。

根据国家债券、基金及金融机构的统计数据显示,近十年国债收益率一览表如下:2010年,债券收益率5.5%;2011年,债券收益率4.4%;2012年,债券收益率3.3%;2013年,债券收益率2.2%;2014年,债券收益率1.1%;2015年,债券收益率0.8%;2016年,债券收益率0.6%;2017年,债券收益率0.7%;2018年,债券收益率0.9%; 2019年,债券收益率1.1%; 2020年,债券收益率1.2%。

从这一表中可以看出,近十年来,国债收益率一直走低,前五年较快,后五年较慢,从2010年开始,当年的收益率为5.5%,2020年降至1.2%,降幅达4.3个百分点,比上一年有所加大。

这种情况一方面反映出我国经济发展趋于稳定,宏观调控政策相对温和,国家基金都处于不可触摸状态,而恰当的财政政策及实施有效的财政政策,也主要有助于降低国债收益率,从而使宏观经济得到更充分的融资支持。

另一方面,低收益率的下降也意味着投资者的投资环境更加艰难。

过去,人们习惯于将资金投资于国债,国债作为一种保本保值的投资项目,把资金存放于国债,可以获得相对稳定的回报率,而如今,国债收益率不断走低,投资回报相对较低,势必会影响到投资者将资金安排在国债中,从而改变投资者投资行为,对相关金融机构及市场产生影响。

总之,随着国债收益率不断走低,对经济及金融市场带来的影响已超出原来预期,从而对政府的宏观经济调控及人民的金融投资决策也产生了重要影响。

未来,国债收益率将如何发展,也是政府及金融机构都要加以关注的问题。

上海证券交易所证券品种统计表

上海证券交易所证券品种统计表一、背景介绍上海证券交易所作为我国最大的证券交易所之一,承载了大量的证券品种。

为了更好地了解和分析上海证券交易所的证券品种情况,我们对其证券品种进行了统计。

二、证券品种分类统计根据上海证券交易所的证券品种情况,我们将证券品种进行了分类统计,具体情况如下:1. 股票类证券包括A股、B股和其他股票类证券,A股是在上海证券交易所上市交易,B股是指以外币计价并在上海证券交易所上市的股票,其他股票类证券包括企业债、可转债等。

2. 基金类证券包括股票型基金、债券型基金、混合型基金等,基金类证券是投资者通过证券交易所进行基金交易的工具。

3. 债券类证券包括国债、公司债、地方政府债、企业债、短期融资券等,债券类证券是债务人向投资者借款的一种工具,也是证券交易所的重要品种之一。

4. 期货类证券包括商品期货、股指期货、国债期货等,期货类证券是一种衍生品,是以商品、金融指数等为标的物进行交易的合约。

5. 期权类证券包括股票期权、指数期权等,是指投资者以小额成本获得高风险收益或对冲风险的工具。

6. 其他类证券包括可转换债券、资产支持证券等,这些证券品种在上海证券交易所交易并具有一定的规模和影响力。

三、证券品种数量统计根据上述分类,我们对上海证券交易所的证券品种进行了数量统计:1. 股票类证券:上海证券交易所目前共有1000余只A股和100余只B股上市交易,其他股票类证券共计200余只。

2. 基金类证券:包括股票型基金、债券型基金、混合型基金等共计200余只。

3. 债券类证券:包括国债、公司债、地方政府债、企业债、短期融资券等共计300余只。

4. 期货类证券:包括商品期货、股指期货、国债期货等共计100余种。

5. 期权类证券:包括股票期权、指数期权共计50余种。

6. 其他类证券:包括可转换债券、资产支持证券等共计100余种。

通过以上统计数据可以看出,上海证券交易所涵盖了多种证券品种,涵盖了股票、基金、债券、期货、期权等领域,为投资者提供了广泛的选择空间和投资机会。

2016绿色债券盘点

13家券商承销绿色债券210.2亿元

截至2016年末,13家证券公司作为绿色债券主承销商或绿色资产证券化产品管理 人(沪深交易所市场)共承销发行11只产品,合计金额210.2亿元,其中发行资产 证券化产品2只27.8亿元。 绿色债券(含资产证券化产品)已发行金额 序号 1 2 3 4 5 6 7 8 9 10 11 12 公司名称 中信建投 中信证券 中金公司 中山证券 中银国际 平安证券 银河证券 瑞信方正 华泰证券 华泰资管 浙商证券 西部证券 发行金额(亿元) 58.50 30.00 30.00 19.80 14.00 14.00 11.40 10.00 10.00 8.00 3.00 1.50

贴标绿债发行情况统计表

发行数量 发行规模

绿色债券 数量/只

绿色金融债券 绿色公司债券 绿色企业债券 债务融资工具 合计 22 14 5 8 49

占比 %

44.90 28.57 10.20 16.33 100.00

规模/亿元

1580.00 182.40 140.90 82.00 1985.30

占比 %

募投金额/亿元

61.30 38.06 20.34 46.42 92.00 17.00 275.12

金额占比 %

22.28 13.84 7.39 16.87 33.44 6.18 100.00

清洁能源利用领域投向情况统计表

70 60 50 40 30 20 10 2.06 亿 0 0 0 0 29.94亿 60亿

2016年中国绿色债券境内发行量是2052.31亿元,占全球36.71% 左右; 境内绿债发行 53 只,其中绿色金融债21只,发行额约1550 亿元,占 75.52%,绿色企业债和绿色公司债分别是约 140.90 亿元和约182.40 亿 元。

各行业公司债券发行人相关指标平均值参考表

《各行业公司债券发行人相关指标平均值参考表》在当今的金融市场中,公司债券发行已经成为企业融资的重要手段之一。

随着市场的发展和变化,各行业公司债券发行人相关指标也逐渐成为投资者关注的焦点之一。

通过对各行业公司债券发行人相关指标的分析,投资者可以更好地评估债券发行人的信用状况,从而做出更加明智的投资决策。

在本文中,我们将对各行业公司债券发行人相关指标进行全面评估,并共享对这些指标的个人观点和理解。

一、资产负债率资产负债率是衡量企业财务杠杆水平的重要指标之一。

通常情况下,资产负债率越低,说明企业负债能力越强,风险水平越低。

根据市场统计数据显示,各行业公司债券发行人资产负债率的平均值在20%~50%之间。

其中,制造业和金融业公司债券发行人的资产负债率平均值较低,而地产业和医药行业的平均值较高。

这一现象可能与不同行业的盈利模式和资产结构有关。

二、利润率利润率是反映企业盈利能力的重要指标之一。

一般而言,利润率越高,说明企业盈利能力越强,投资价值越高。

据统计显示,各行业公司债券发行人的利润率平均值在10%~30%之间。

其中,科技行业和消费品行业公司债券发行人的利润率平均值较高,而能源行业和原材料行业的平均值较低。

这表明不同行业在盈利能力上存在较大差异,投资者需要更加谨慎地选择投资标的。

三、偿债能力偿债能力是企业债务支付能力的重要衡量指标。

一般而言,偿债能力越强,企业的债务风险越低,债券投资价值越高。

根据数据显示,各行业公司债券发行人的偿债能力指标平均值在1.5~4.0之间。

其中,金融业和电信业公司债券发行人的偿债能力平均值较高,而地产业和能源行业的平均值较低。

这也说明了不同行业在偿债能力上存在较大差异,投资者需谨慎选择投资标的。

各行业公司债券发行人相关指标的平均值参考表显示了不同行业在资产负债率、利润率和偿债能力上的差异。

投资者在进行债券投资决策时,需要结合各自的投资偏好和风险承受能力,认真对各行业公司债券发行人进行全面评估,以获取更好的投资回报。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内各类债券统计表

Debt Securities

Domestic Debt

Statistics of of Domestic

Statistics

单位:亿元

Unit: 100 Million Yuan 政府债券中央银行票据金融债券公司信用类债券国际机构债券各类债券合计Government Securities Central Bank Bills Financial Bonds Corporate Debenture Bonds International Institution Bonds Total 发行余额 发行余额 发行余额 发行余额 发行余额 发行余额

Issue Outstanding Issue Outstanding Issue Outstanding Issue Outstanding Issue Outstanding Issue Outstanding 2018.011900 281544 0 0 18564 277554 4258 187010 75 1088 24796 747197 2018.021486 281719 0 0 17182 281140 2998 187556 50 1138 21716 751553 2018.034009 283535 0 0 29254 287321 8732 190946 87 1195 42082 762996 2018.046269 288838 0 0 20570 288806 8918 193115 82 1277 35838 772036 2018.057002 291566 0 0 26045 295336 4374 193842 85 1337 37506 782081 2018.06

2018.07

2018.08

2018.09

2018.10

2018.11

2018.12

2018年累计20666011161429280379161938

注:公司信用类债券包括非金融企业债务融资工具、企业债券以及公司债、可转债等。

Note:Corporate debenture bonds include non-financial enterprise financing instruments, enterprise bonds, corporate bonds, convertible bonds, etc.

数据来源:中国人民银行、国家发展和改革委员会、中国证券监督委员会、中央国债登记结算有限责任公司,上海清算所。

Source:The People's Bank of China, National Development and Reform Commission, China Securities Regulatory Commission, China Central Depository & Clearing Co.,Ltd,Shanghai Clearing House.。