基于马尔科夫和ARIMA模型的销量预测

如何利用马尔科夫链进行电商市场预测(四)

马尔科夫链在电商市场预测中的应用马尔科夫链是一种描述状态转移的数学模型,它可以用来预测未来的状态。

在电商市场中,利用马尔科夫链进行市场预测是一种有效的方法。

本文将介绍马尔科夫链的基本概念,探讨如何利用马尔科夫链进行电商市场预测,并且分析其优势和局限性。

马尔科夫链的基本概念马尔科夫链是一种随机过程,它具有马尔科夫性质,即未来的状态只依赖于当前状态,而与过去状态无关。

马尔科夫链可以用状态空间和转移概率矩阵来描述。

状态空间包括系统所有可能的状态,转移概率矩阵描述了状态之间的转移概率。

通过状态空间和转移概率矩阵,可以确定马尔科夫链的特性和性质。

利用马尔科夫链进行电商市场预测在电商市场中,利用马尔科夫链进行预测可以通过以下步骤实现:1. 状态空间的定义:首先,需要定义电商市场可能的状态,比如用户购买商品、浏览商品、加入购物车等。

这些状态构成了状态空间。

2. 转移概率的计算:接下来,可以通过历史数据计算状态之间的转移概率。

比如,用户浏览商品后购买的概率、加入购物车后购买的概率等。

这些转移概率构成了转移概率矩阵。

3. 预测未来状态:有了状态空间和转移概率矩阵,就可以利用马尔科夫链进行未来状态的预测。

通过当前状态和转移概率矩阵,可以计算出未来状态的概率分布,从而进行市场预测。

马尔科夫链在电商市场预测中的优势利用马尔科夫链进行电商市场预测具有以下优势:1. 考虑了状态之间的关联性:马尔科夫链考虑了状态之间的关联性,可以更准确地描述市场的状态转移过程。

2. 基于历史数据:马尔科夫链的预测建立在历史数据的基础上,可以充分利用已有的信息进行市场预测。

3. 灵活性:马尔科夫链可以根据实际情况进行调整和优化,适应不同的市场环境和需求。

马尔科夫链在电商市场预测中的局限性然而,马尔科夫链在电商市场预测中也存在一些局限性:1. 对历史数据要求高:马尔科夫链的预测建立在历史数据的基础上,对历史数据的质量和数量要求较高。

2. 假设简化:马尔科夫链假设未来状态只依赖于当前状态,而与过去状态无关,这在某些情况下可能不符合实际情况。

基于ARIMA模型的产品销售量预测研究

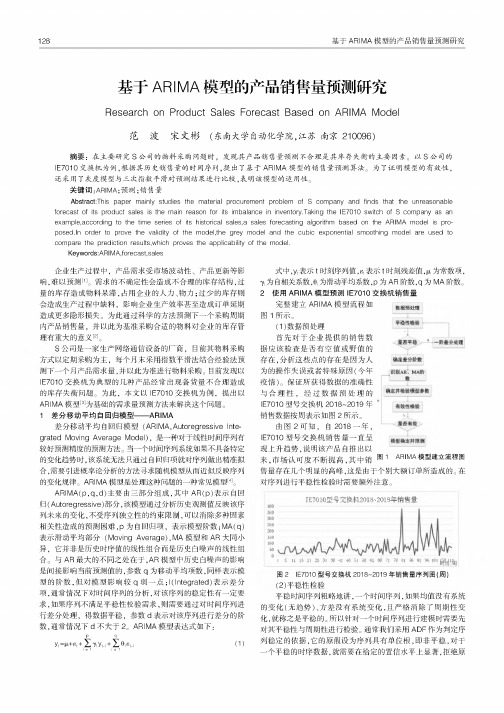

128基于ARIMA模型的产品销售量预测研究基于ARIMA模型的产品销售量预测研究Research on Product Sales Forecast Based on ARIMA Model范波宋文彬(东南大学自动化学院,江苏南京210096)摘要:在主要研究S公司的物料采购问题时,发现其产品销售量预测不合理是其库存失衡的主要因素。

以S公司的IE7010交换机为例,根据其历史销售量的时间序列,提出了基于ARIMA模型的销售量预测算法。

为了证明模型的有效性,还采用了灰度模型与三次指数平滑对预测结果进行比较,表明该模型的适用性遥关键词:ARIMA;预测;销售量Abstract:This paper mainly studies the material procurement problem of S company and finds that the unreasonable forecast of its product sales is the main reason for its imbalance in inventory.Taking the IE7010switch of S company as an example,according to the time series of its historical sales,a sales forecasting algorithm based on the ARIMA model is proposed.In order to prove the validity of the model,the grey model and the cubic exponential smoothing model are used to compare the prediction results,which proves the applicability of the model.Keywords:ARIMA,forecast,sales企业生产过程中,产品需求受市场波动性、产品更新等影响,难以预测[1]遥需求的不确定性会造成不合理的库存结构,过量的库存造成物料呆滞,占用企业的人力、物力;过少的库存则会造成生产过程中缺料,影响企业生产效率甚至造成订单延期造成更多隐形损失。

基于ARIMA模型的体育彩票销量预测——以上海为例

基于ARIMA模型的体育彩票销量预测——以上海为例

吴殷;李海

【期刊名称】《体育科研》

【年(卷),期】2013(034)005

【摘要】对未来体彩销量预测分析,可以为体彩产品设计、营销推广提供科学依据.本文以上海为例,采用ARIMA模型对2009年1月-2013年3月的上海体育彩票的月度销售数据进行时间序列分析,并预测出2013-2015三年上海体育彩票的销量,从而对上海体育彩票的销量增长趋势进行分析.

【总页数】4页(P23-26)

【作者】吴殷;李海

【作者单位】上海体育学院经济管理学院,上海200438;上海体育学院经济管理学院,上海200438

【正文语种】中文

【中图分类】G80-05

【相关文献】

1.基于灰色预测GM(1,1)模型的体育彩票销量预测 [J], 王庆庆;李谋涛;张星杰

2.上海电脑体育彩票销售网点的现状调查——基于日销量低于3000元的网点 [J], 李海;吴殷

3.基于马尔科夫和ARIMA模型的销量预测 [J], 周静曦

4.基于ARIMA模型Y公司在线直播课程的销量预测 [J], 林怡思;刘娟

5.基于ARIMA模型的新能源汽车销量预测 [J], 缪辉;唐晨添;罗露璐

因版权原因,仅展示原文概要,查看原文内容请购买。

如何利用隐马尔科夫模型进行产品销量预测(九)

隐马尔科夫模型(Hidden Markov Model, HMM)是一种用于建模时序数据的概率图模型,被广泛应用于语音识别、自然语言处理、生物信息学等领域。

在商业领域,隐马尔科夫模型也可以被用于产品销量预测。

本文将探讨如何利用隐马尔科夫模型进行产品销量预测,并对其优缺点进行分析。

一、理解隐马尔科夫模型隐马尔科夫模型是一种描述观测序列与隐藏状态序列之间关系的统计模型。

在产品销量预测中,观测序列可以是历史销量数据,隐藏状态序列可以是不同的市场状态或者消费者行为。

通过对历史销量数据的建模,可以利用隐马尔科夫模型来预测未来销量。

二、数据准备在利用隐马尔科夫模型进行产品销量预测之前,首先需要准备数据。

这包括历史销量数据、市场环境数据、产品属性等。

这些数据将作为隐马尔科夫模型的输入,帮助模型学习观测序列和隐藏状态序列之间的关系。

三、模型训练在数据准备完成之后,接下来就是利用隐马尔科夫模型进行训练。

模型训练的过程就是学习观测序列与隐藏状态序列之间的转移概率和发射概率。

通过最大化观测序列的似然函数,可以得到最优的模型参数,从而实现对销量预测模型的训练。

四、销量预测一旦模型训练完成,就可以利用该模型对未来销量进行预测。

通过输入当前的观测序列,模型可以输出未来一段时间内的销量预测结果。

这可以帮助企业做出合理的生产计划和市场营销策略,从而更好地满足消费者需求。

五、优缺点分析隐马尔科夫模型作为一种概率图模型,具有一定的优点和缺点。

优点在于可以对时序数据进行建模,并且能够处理观测序列中的噪声和不确定性。

此外,隐马尔科夫模型还可以很好地捕捉隐藏状态之间的转移规律,对市场变化进行有效预测。

然而,隐马尔科夫模型也存在一些缺点,比如对参数的选择比较敏感,需要大量的训练数据来保证模型的准确性。

六、实际应用隐马尔科夫模型在产品销量预测中具有广泛的应用前景。

通过对历史销量数据的建模,结合市场环境和产品属性等信息,可以利用隐马尔科夫模型来预测未来销量。

销售预测与需求预测的数据模型分析

销售预测与需求预测的数据模型分析销售预测和需求预测是企业在决策和规划方面非常重要的一环。

通过准确的数据模型分析,企业能够更好地预测市场趋势和消费者需求,从而做出更准确的生产计划和销售策略。

本文将对销售预测和需求预测的数据模型进行分析,探讨其在商业决策中的应用。

销售预测是指根据历史销售数据和市场环境等因素,对未来销售额进行预测的过程。

它对企业制定销售计划、合理安排生产和物流等方面有着重要的指导作用。

需求预测则是对市场需求进行预测,帮助企业预测产品的需求变化趋势,以便适应市场的变化。

为了进行销售预测和需求预测,企业通常会采用各种数据模型来分析历史数据,并根据模型的结果来进行预测。

其中,常见的数据模型包括时间序列模型、回归模型、人工神经网络模型等。

时间序列模型是一种基于时间序列数据的预测模型,它假设未来的销售和需求与历史销售和需求之间存在某种固定的关系。

这种模型主要利用历史数据中的趋势、季节性和周期性等特征来预测未来的销售和需求。

常见的时间序列模型包括移动平均模型、指数平滑模型和ARIMA模型等。

通过分析历史数据,选择合适的时间序列模型,并进行参数估计和模型检验,企业可以得到准确的销售预测和需求预测结果。

回归模型是一种基于统计分析的预测模型,它假设销售和需求与其他相关因素之间存在某种数学关系。

通过分析历史销售和需求数据,并选择适当的自变量,例如广告投入、市场竞争度等,企业可以建立回归模型来预测销售和需求。

回归模型的参数估计和模型检验可以通过统计软件进行,从而得到准确的预测结果。

人工神经网络模型是一种模拟人脑神经元结构和功能的预测模型,它通过学习和训练数据来预测销售和需求。

人工神经网络模型具有强大的非线性建模能力,能够从大量的数据中学习隐藏的规律和模式。

通过构建合适的神经网络结构和选择适当的学习算法,企业可以使用人工神经网络模型进行销售和需求预测。

除了上述模型,还有其他一些数据模型,例如马尔可夫模型和决策树模型等,也常被应用于销售预测和需求预测中。

如何利用隐马尔科夫模型进行产品销量预测(五)

隐马尔科夫模型(Hidden Markov Model,HMM)是一种统计模型,常用于对有随机变动的过程进行建模和预测。

在商业领域,隐马尔科夫模型也被广泛应用于产品销量预测。

本文将介绍如何利用隐马尔科夫模型进行产品销量预测,并探讨其在实际应用中的优势和局限。

一、隐马尔科夫模型概述隐马尔科夫模型是一种基于有限状态空间的动态随机过程模型,它由状态空间、观测空间、状态转移概率矩阵和观测概率矩阵组成。

在产品销量预测中,状态空间可以表示产品的销售状态,观测空间可以表示销售数据的观测结果,状态转移概率矩阵描述了产品销量在不同状态之间的转移规律,观测概率矩阵描述了观测结果与产品销量状态之间的关系。

二、利用隐马尔科夫模型进行产品销量预测的方法首先,需要构建隐马尔科夫模型的状态空间和观测空间。

状态空间可以根据产品的销售状态划分,如高销量、中销量和低销量状态;观测空间可以根据销售数据的特征进行定义,如销售额、库存量、促销活动等。

其次,需要估计隐马尔科夫模型的状态转移概率矩阵和观测概率矩阵。

这可以通过历史销售数据进行统计分析得到,也可以通过机器学习算法进行学习和优化得到。

最后,利用已构建和估计好的隐马尔科夫模型,可以进行产品销量的预测。

通过输入当前的销售数据,可以利用隐马尔科夫模型进行状态推断,从而得到未来销量的预测结果。

三、隐马尔科夫模型在产品销量预测中的优势1. 考虑了销售状态的动态变化。

隐马尔科夫模型能够捕捉产品销售状态的动态变化,更加符合销售数据的实际规律。

2. 考虑了销售数据的序列特征。

隐马尔科夫模型能够考虑销售数据的序列特征,更加适用于时间序列的销售数据分析和预测。

3. 考虑了观测数据的不完全性。

隐马尔科夫模型能够处理观测数据的不完全性,更加适用于实际销售数据的预测分析。

四、隐马尔科夫模型在产品销量预测中的局限1. 需要大量的历史销售数据。

隐马尔科夫模型需要大量的历史销售数据进行模型的构建和估计,对于新产品或新市场的销量预测可能会存在不足。

ARIMA模型预测

ARIMA模型预测一、模型选择预测是重要的统计技术,对于领导层进行科学决策具有不可替代的支撑作用。

常用的预测方法包括定性预测法、传统时间序列预测(如移动平均预测、指数平滑预测)、现代时间序列预测(如ARIMA模型)、灰色预测(GM)、线性回归预测、非线性曲线预测、马尔可夫预测等方法。

综合考量方法简捷性、科学性原则,我选择ARIMA模型预测、GM(1,1)模型预测两种方法进行预测,并将结果相互比对,权衡取舍,从而选择最佳的预测结果。

二ARIMA模型预测(一)预测软件选择----R软件ARIMA模型预测,可实现的软件较多,如SPSS、SAS、Eviews、R等。

使用R 软件建模预测的优点是:第一,R是世最强大、最有前景的软件,已经成为美国的主流。

第二,R是免费软件。

而SPSS、SAS、Eviews正版软件极为昂贵,盗版存在侵权问题,可以引起法律纠纷。

第三、R软件可以将程序保存为一个程序文件,略加修改便可用于其它数据的建模预测,便于方法的推广。

(二)指标和数据指标是销售量(x),样本区间是1964-2013年,保存文本文件data.txt中。

(三)预测的具体步骤1、准备工作(1)下载安装R软件目前最新版本是R3.1.2,发布日期是2014-10-31,下载地址是/。

我使用的是R3.1.1。

(2)把数据文件data.txt文件复制“我的文档”①。

(3)把data.txt文件读入R软件,并起个名字。

具体操作是:打开R软件,输入(输入每一行后,回车):①我的文档是默认的工作目录,也可以修改自定义工作目录。

data=read.table("data.txt",header=T)data #查看数据①回车表示执行。

完成上面操作后,R窗口会显示:(4)把销售额(x)转化为时间序列格式x=ts(x,start=1964)x结果:2、对x进行平稳性检验ARMA模型的一个前提条件是,要求数列是平稳时间序列。

ARIMA模型预测案例

ARIMA模型预测案例假设我们要预测公司未来一年的销售额,已经收集到了该公司过去几年的销售额数据,我们希望通过ARIMA模型对未来的销售额进行预测。

首先,我们需要对销售额数据进行初步的可视化和分析。

通过绘制时间序列图,可以观察到销售额的趋势、季节性和随机性。

这些特征将有助于我们选择ARIMA模型的参数。

接下来,我们需要对数据进行平稳性检验。

ARIMA模型要求时间序列具有平稳性,即序列的均值和方差不随时间变化。

可以通过ADF检验或单位根检验来判断序列是否平稳。

如果序列不平稳,我们需要对其进行差分处理,直到达到平稳性。

接下来,我们需要确定ARIMA模型的参数。

ARIMA模型由AR(自回归)、I(差分)和MA(移动平均)三个部分组成。

AR部分反映了序列的自相关性,MA部分反映了序列的滞后误差,I部分反映了序列的差分情况。

我们可以使用自相关函数(ACF)和部分自相关函数(PACF)的图像来帮助确定ARIMA模型的参数。

根据ACF和PACF图像的分析,我们可以选择初始的ARIMA模型参数,并使用最大似然估计方法来进行模型参数的估计和推断。

然后,我们可以拟合ARIMA模型,并检查拟合优度。

接着,我们需要进行模型诊断,检查模型的残差是否满足白噪声假设。

可以通过Ljung-Box检验来判断残差的相关性。

如果残差不满足白噪声假设,我们需要重新调整模型的参数,并进行重新拟合。

最后,我们可以利用已经训练好的ARIMA模型对未来的销售额进行预测。

通过调整模型的参数,我们可以得到不同时间范围内的销售额预测结果。

需要注意的是,ARIMA模型的预测结果仅仅是一种可能的情况,并不代表未来的真实情况。

因此,在实际应用中,我们需要结合其他因素和信息来进行决策。

综上所述,ARIMA模型是一种经典的时间序列预测方法,在实际应用中具有广泛的应用价值。

通过对时间序列数据的分析和模型的建立,我们可以对未来的趋势进行预测,并为决策提供参考。

然而,ARIMA模型也有一些限制,如对数据的平稳性要求较高,无法考虑其他因素的影响等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ARIMA Model, Sales Forecast, Matlab Software, Markov Model

基于马尔科夫和ARIMA模型的销量预测

周静曦

湖南农业大学信息科学技术学院,湖南 长沙

收稿日期:2019年8月7日;录用日期:2019年8月21日;发布日期:2019年8月28日

Copyright © 2019 by author(s) and Hans Publishers Inc. This work is licensed under the Creative Commons Attribution International License (CC BY). /licenses/by/4.0/

状态 1 2 3 4 5

销量 0 < t ≤ 10 10 < t ≤ 20 20 < t ≤ 30 30 < t ≤ 40

t ≥ 40

等级 很差 较差 一般 较好 很好

由此计算出初始概率,可得:

190 7 4 1 2

9

8

42

1

f1

=

3

6 3 1 2

1 1 3 0 3

714

统计学与应用

周静曦

Figure 4. Model fitting diagram corresponding to ARIMA model parameters (3, 1, 3) 图 4. ARIMA 模型参数(3, 1, 3)对应的模型拟合图

Figure 5. ARIMA (3, 1, 3) model fitting results 图 5. ARIMA (3, 1, 3)模型拟合结果

2 2 1 4 12

系统在时刻 t 从状态 m 出发,经过 i 步后处于状态 n 的概率为状态转移概率,其中一步转移后形成 的矩阵称为一步转移概率矩阵。各步转移概率为:

0.471 ...

显著性 Sig. 0.104 0.062 0.184 0.195 ...

观察表中的观测值,综合比较表中的各个指标,表中参数(3, 3)对应的相关系数 R 的平方最大,且显 著性水平 Sig.大于 0.05,对参数(3, 1, 3)作模型拟合效果图(如图 4 所示),观察实际拟合效果较好,因此, 本实验选中 ARIMA 模型的参数估计为 p = 3,d = 1,q = 3。

3. ARIMA 预测模型建立与求解

本文选取基于 ARIMA 模型的时间序列分析预测[1] [2] [3]。ARIMA 模型的基本思想[4]是首先将非平 稳时间序列转化为平稳序列,然后通过对因变量的滞后项和随机误差项进行回归建立预测模型。它的具 体形式可以表达成 ARIMA (p, d, q),其中:p 表示自回归过程的阶数;d 表示差分阶数;q 表示移动平均 过程的阶数。

Sales Forecast Based on Markov and ARIMA Models

Jingxi Zhou

School of Information Science and Technology, Hunan Agricultural University, Changsha Hunan

Received: Aug. 7th, 2019; accepted: Aug. 21st, 2019; published: Aug. 28th, 2019

我们选近 5 天的销售量作为预测目标,首先在 SPSS 中增加 5 个自变量,采用预测建模方程,得到 分析结果如图 6 所示,由此,我们可以得出结论:未来 5 天的货物销量分别为:3,3,2,2,3。

4. 马尔可夫预测模型的建立

马尔可夫模型是一种常见的简单随机过程,该过程是研究一个系统的状况及其转移的理论。它通过 对不同状态的初始概率以及状态之间的转移概率来研究,来确定状态的变化趋势,从而达到对未来进行 预测的目的[5]。

Abstract

Many merchants are deeply troubled by the problem of filling orders caused by insufficient stock of goods, and the problem of filling orders mainly has two problems: the occupation of cash flow and the problem of inventory. Therefore, effective and reasonable replenishment strategy is an urgent problem for merchants. Based on the sales data of business over the years, and on the basis of data preprocessing, this paper studies the sales volume of a business from several aspects, such as model hypothesis, model establishment and solution. According to the establishment of ARIMA model, and according to ARIMA model, the sales volume in the next few days is fitted and predicted, and then the results are tested by Markov model, which provides a theoretical basis for the replenishment and inventory of the merchant.

Statistics and Application 统计学与应用, 2019, 8(4), 711-723 Published Online August 2019 in Hans. /journal/sa https:///10.12677/sa.2019.84081

2. 数据来源与模型假设

本文选取某厂家 2018 年 7 月~2019 年 3 月的销售量数据作为研究对象,数据来源于 2019 年第 12 届 华中地区数学建模邀请赛。为简化建模过程,本文做出以下假设:

假设题目所给未指定日期的销售量都为零; 假设问题所给数据真实可靠,并且筛选掉的数据不会对本文的研究结论做出影响; 假设未考虑的影响因素不会令模型的预测效果产生大幅度偏差。

1) 马氏性检验 将某一货号销售量进行等级划分假设。设销售量为 t。当 0 < t ≤ 10 时,认为销量很差;当10 < t ≤ 20 时,认为销量较差;当 20 < t ≤ 30 时,认为销量一般;当 30 < t ≤ 40 时,认为销量较好;当 t ≥ 40 时,认 为销量很好。由此可以将销售量划分为 5 个状态等级,如表 2 所示。

Open Access

1. 引言

商家在原来已有订单基础上,买家又追加订单,就是补单。有时补单也特指因品质异常而不能满足 客户要求导致的补单。商家的补单主要与现金流的占用和库存问题等原因有关。商家的补单数量的多少 将直接影响客户需求。过于乐观的补单将造成大量的库存,库存的积压带来的不仅是仓储成本的增加, 更为严重的是要考虑清仓问题,清库存的方式无非是加大营销力度,以更低的成本清理货物,这时候不 仅资金的流转变慢,而且低价的清仓也会拉低品牌溢价,而过于悲观的补单则会导致货不够卖而造成资 源的浪费和利润的流失,这又是企业不愿意看到的,所以若能够将商家的日均销售量预测出来,科学的 根据企业自身情况合理制定补单模型和计划也显得尤为重要,这也将极大地减少商家的流动资金占用、 库存压力及仓储成本问题。

Figure 3. ACF diagram and APCF diagram after sequence difference 图 3. 序列差分后的 ACF 图和 APCF 图

重复拟合 ARIMA (p, d, q)模型中 p 和 q 的各种取值,并计算相应参数对应的显著性 Sig.、R 的平方来 初步判定模型的最佳结束,计算结果见表 1。

1) 数据预处理及平稳性检验 我们首先随机选取某一个货号作为研究对象,利用 SPSS 软件将一该货号的销售量根据日期进行缺 失值的填补,然后做出时序图,如图 1 所示。 根据时序图可知,原始数据并不平稳,因此,对该非平稳时间序列进行数据预处理,采用差分处理 方法使序列平稳。首先采用一阶差分,若效果不好,则采用二阶差分,以此类推并观察动态结果,选择 出最优差分解,发现当采用一阶差分时序列图再数值 0 上下波动,符合平稳序列的特点(见图 2),因此,

DOI: 10.12677/sa.2019.84081

713

统计学与应用

周静曦

2) 模型识别与定阶 经过处理差分后的数据已具备平稳序列的要求,接着,再根据 ARIMA 相关性的特征,读取平稳时 间序列差分后的自相关图和偏自相关图初步识别 p、q 值。图 3 中 ACF 第一阶后呈截尾状,PACF 第四 阶后呈拖尾状,因此可初步判断差分后序列适合 ARIMA (3, 1, 3)模型。

周静曦

历年销量数据,在数据预处理的基础上,从模型假设、模型建立与求解等几个方面对该商家的销售量数 据进行ARIMA模型的建立,并根据ARIMA模型对未来几天的销售量进行拟合和预测分析,然后用马尔可 夫模型进行结果检验,为该商家的补单及存货提供理论依据。

关键词

ARIMA模型,销售预测,Matlab软件,马尔可夫模型

DOI: 10.12677/sa.2019.84081

712

统计学与应用

我们初步判定差分次数 d 的值为 1。

周静曦

Figure 1. Sales sequence diagram of a selected article number 图 1. 选取某一货号的销售量时序图