格力电器估值——CFA权益证券估值

格力公司估值分析-基于WACC、APV、FTE方法剖析

理论上折现率为无杠杠企业的资本 成本,是没有考虑当债务比重提高 时,公司的财务风险会增大,那么 股东要求的权益资本成本也会相应 地提高,从而折现率会有一定的误 差。

但是因为对于格力电器这样一个相当成熟, 声誉良好、资本结构趋于稳定的龙头企业来说, 财务风险是相对来是很小的。 WACC和APV法评估格力电器的价值都是最合适的。

WACC WACC

与FTE相比,WACC法反映了利息 税盾的作用,能够直观地反映债务 融资和权益融资成本的差异,为财 务融资决策提供了依据。同时,它 计算的是企业的整体价值,能够深 入地了解价值来源,WACC法计算 的结果通过减去债务价值,可以计 算出权益价值。

APV法用全权益资本成本R0折现现金流 得到无标杆企业的价值,然后再加上负 债的节税现值,得到有杠杆情况下在项 目价值。 优点是更贴近实际应用,需要满足的假 设少,当企业的资本结构和股权资本发 生改变时,仍适用于企业价值评估。 缺点是没有考虑当债务比重提高时,公 司的财务风险会增大,权益资本成本也 会相应地提高。 APV方法在杠杠收购中具有较多的应用

8

03

2011-2014预测值与实际值 的差异分析

从营运成本、营运收入、净营运资本增量、净利润四个变量的

预测值和实际值进行分析

9

营运成本的估值差异性分析

单位:百万元

预测的营业成本与每年的实际值 差别较大,主要是因为预测的营 业成本增长率大于其实际的增长 率,说明公司在成本控制这方面 做的比较好,使公司的营业收入 保持较大增长率的同时,营业成 本保持较低增长率。

3

三种方法的差异性分析

两种方法的分子均使用了无 杠杆现金流(UCF),都通 过调整适用于无标杆企业的 基本NPV公式来反映财务标 杆所带来的税收利益,两种 调整方法所得出的结果是一 样的。

格力电器有限公司价值评估(1)

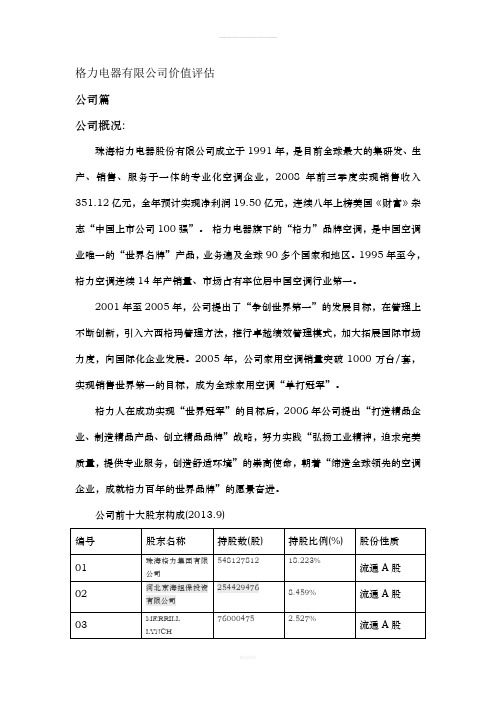

格力电器有限公司价值评估公司篇公司概况:珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,2008年前三季度实现销售收入351.12亿元,全年预计实现净利润19.50亿元,连续八年上榜美国《财富》杂志“中国上市公司100强”。

格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球90多个国家和地区。

1995年至今,格力空调连续14年产销量、市场占有率位居中国空调行业第一。

2001年至2005年,公司提出了“争创世界第一”的发展目标,在管理上不断创新,引入六西格玛管理方法,推行卓越绩效管理模式,加大拓展国际市场力度,向国际化企业发展。

2005年,公司家用空调销量突破1000万台/套,实现销售世界第一的目标,成为全球家用空调“单打冠军”。

格力人在成功实现“世界冠军”的目标后,2006年公司提出“打造精品企业、制造精品产品、创立精品品牌”战略,努力实践“弘扬工业精神,追求完美质量,提供专业服务,创造舒适环境”的崇高使命,朝着“缔造全球领先的空调企业,成就格力百年的世界品牌”的愿景奋进。

公司前十大股东构成(2013.9)行业篇 实体数据分析格力电器有限公司财务报表(2013.12) 利润表2011年 2012年 2013年 832亿 993亿 1186亿832亿993亿1186亿681亿732亿804 亿0 0 04.98亿5.90亿9.56亿80.5亿146亿225亿27.8亿40.6亿50.9亿-4.53亿-4.61亿-1.37亿-2059万6554万1.92亿9109万-2049万7.17亿45.4亿80.3亿123亿18.5亿7.60亿 6.24亿5953万2398万5529万63.3亿87.6亿129亿10.3亿13.2亿19.6亿53亿74.5亿109亿2.47003.61001.86002.3400 2.96151.81002,.基于自由现金流的预测与价值评估.2.1营业收入与现金流的预测模式的分析就主体状况而言,2011年,格力电器实现主营业务收入832亿元,比2009年增长41.78%,了几实现利润总额53亿元,2011年公司面对复杂的经济形势,继续坚持自主创新的经营理念,通过技术、管理、营销、服务等全方位的创新:公司设立了科技进步奖、创新奖、合理化建议奖等多样化的创新激励体系;。

格力电器企业价值评估报告

珠海格力电器股份有限公司企业价值评估报告一、企业简介珠海格力电器股份有限公司前身为珠海市海利冷气工程股份有限公司,1989 年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994 年经珠海市体改委批准更名为珠海格力电器股份有限公司。

珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,2012年实现营业总收入1001.10亿元,成为中国首家超过千亿的家电上市公司;2013年实现营业总收入1200.43亿元,净利润108.71亿元,纳税超过102.70亿元,是中国首家净利润、纳税双双超过百亿的家电企业,连续12年上榜美国《财富》杂志“中国上市公司100强”。

2014年上半年,格力电器实现营业总收入589.30亿元,同比增长10.17%;归属于上市公司股东的扣除非经常性损益的净利润63.89亿元,同比增长96.14%。

继续保持稳健的发展态势。

格力空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

家用空调年产能超过6000万台(套),商用空调年产能550万台(套);2005年至今,格力空调产销量连续9年领跑全球,用户超过3亿。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

在全球拥有珠海、重庆、合肥、郑州、武汉、石家庄、芜湖、巴西、巴基斯坦等9大生产基地,7万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、12700多个品种规格的产品,能充分满足不同消费群体的各种需求;累计申请技术专利近13000项,其中申请发明专利近4000项,自主研发的超低温数码多联机组、永磁同步变频离心式冷水机组、多功能地暖户式中央空调、1赫兹变频空调、R290环保冷媒空调、无稀土变频压缩机、双级变频压缩机、光伏直驱变频离心机系统、磁悬浮变频离心式制冷压缩机及冷水机组等一系列“国际领先”产品。

格力电器企业价值评估报告

珠海格力电器股份有限公司企业价值评估报告一、企业简介珠海格力电器股份有限公司前身为珠海市海利冷气工程股份有限公司,1989 年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司。

珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,2012年实现营业总收入1001.10亿元,成为中国首家超过千亿的家电上市公司;2013年实现营业总收入1200.43亿元,净利润108.71亿元,纳税超过102.70亿元,是中国首家净利润、纳税双双超过百亿的家电企业,连续12年上榜美国《财富》杂志“中国上市公司100强”。

2014年上半年,格力电器实现营业总收入589.30亿元,同比增长10.17%; 归属于上市公司股东的扣除非经常性损益的净利润63.89亿元,同比增长96.14%。

继续保持稳健的发展态势。

格力空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

家用空调年产能超过6000万台(套),商用空调年产能550万台(套);2005年至今,格力空调产销量连续9年领跑全球,用户超过3亿。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

在全球拥有珠海、重庆、合肥、郑州、武汉、石家庄、芜湖、巴西、巴基斯坦等9大生产基地,7万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、12700多个品种规格的产品,能充分满足不同消费群体的各种需求;累计申请技术专利近13000项,其中申请发明专利近4000项,自主研发的超低温数码多联机组、永磁同步变频离心式冷水机组、多功能地暖户式中央空调、1赫兹变频空调、R290环保冷媒空调、无稀土变频压缩机、双级变频压缩机、光伏直驱变频离心机系统、磁悬浮变频离心式制冷压缩机及冷水机组等一系列“国际领先”产品。

基于interbrand评估法的格力品牌资产评估研究 概述及解释说明

基于interbrand评估法的格力品牌资产评估研究概述及解释说明引言部分的内容如下:1. 概述格力电器作为中国领先的家电品牌,在过去几十年中取得了惊人的发展和成就。

品牌资产作为企业重要的无形资产之一,对于企业的价值、市场竞争力和持续发展具有重要意义。

因此,对格力品牌资产进行评估研究是理解其价值和影响力的关键。

2. 文章结构本文将按照以下结构展开对基于interbrand评估法的格力品牌资产评估研究进行探讨。

首先,我们将介绍interbrand评估法的概念和方法,并说明其在品牌资产评估中的应用。

接着,我们将对格力品牌进行深度分析与测量,包括其历史与发展背景以及影响力分析。

然后,我们将提出基于interbrand评估法的格力品牌资产评估研究实施步骤,涵盖数据收集和整理、品牌强度指标计算与分析以及品牌财务指标计算与分析等方面。

最后,我们将总结研究结果,并给出对格力品牌资产管理的建议以及进一步研究的方向。

3. 目的本文旨在通过基于interbrand评估法的格力品牌资产评估研究,深入了解格力品牌的价值和影响力,并为企业提供关于品牌资产管理的有效建议。

我们希望通过这项研究,使读者对品牌资产评估方法有更全面的认识,同时也能够加深对格力电器这一中国家电巨头品牌的了解。

2. interbrand评估法概述2.1 品牌资产评估概念解释品牌资产评估是指对一个品牌的价值进行测定和计量的过程。

品牌作为一种无形资产,可以对企业带来巨大的商业价值和竞争优势。

因此,准确评估品牌资产的价值对企业管理者制定战略决策具有重要意义。

2.2 interbrand评估法简介interbrand评估法是目前应用较广泛的一种品牌资产评估方法。

该方法由世界著名品牌咨询公司interbrand提出,采用了综合性的多维度指标体系,并根据品牌在市场中创造财务回报的能力进行量化分析。

interbrand评估法将品牌价值分为两部分:金融价值和非金融价值。

格力电器价值评估分析

3、财务指标分析

财务能力 成长性 财务杠杆 运营能力

盈利能力

偿债能力

财务指标 销售收入增长率 净利润增长率 总资产/股东权益 存货周转率 应收帐款周转率 总资产周转率 销售毛利率 销售净利率 净资产收益率 总资产收益率 流动比率 速动比率 资产负债率

2001 3.8688 7.0393 4.0137

4、Beta系数分析(计算过程)

时间期数 1 2 3 4 5 6 7 8 9

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42

年份 2002.1

2 3 4 5 6 7 8 9 10 11 12 2003.1 2 3 4 5 6 7 8 9 10 11 12 2004.1 2 3 4 5 6 7 8 9 10 11 12 2005.1 2 3 4 5 6

5、评估公司的价值和每股价值,并评估相关的参数。

公司简介

珠海格力电器股份有限公司组建于1991年,是中国目 前生产规模最大、技术实力最雄厚的大型专业化空调企业。 公司总部位于改革开放的前沿阵地——珠海经济特区,占 地面积达60多万平方米,公司拥有珠海、江苏丹阳、重庆 以及南美洲的巴西共四大生产基地,现有员工近15000人, 年产家用空调器能力达1000万台(套),商用空调年产值 30亿元。公司于1996年在深圳证券交易所上市,上市以来 业绩良好,连续多年入选“中国最具发展潜力上市公司50 强”,是家电类上市公司中的老牌绩优股。至今已开发出 包括家用空调、家庭中央空调和商用中央空调在内的20大 类、100多个系列、3000多个品种规格的产品,空调品种 规格之多、系列之齐全居全国同行首位。

格力电器股票估值

格力电器股票估值格力电器股票估值一直备受关注。

作为中国最大的制冷设备制造商之一,格力电器在股票市场上的表现备受瞩目。

本文将从不同角度分析格力电器股票的估值情况。

一、基本面分析基本面分析是评估公司价值的重要方法之一。

格力电器作为一家具有多元化业务的企业,其基本面表现也值得关注。

首先,格力电器在制冷设备行业具有较高的市场份额,并且在国内外市场均有较强的竞争力。

其次,格力电器拥有强大的研发团队,不断推出高品质的产品。

再者,公司的财务状况稳健,具备良好的盈利能力和现金流。

综合考虑这些因素,可以认为格力电器具备较高的基本面。

二、技术面分析技术面分析主要关注股票价格的走势、交易量以及技术指标等。

通过分析这些数据,可以判断格力电器股票的趋势和可能的价格波动。

例如,通过绘制K线图,可以观察到格力电器股票的涨跌情况以及支撑和阻力位。

此外,MACD指标、RSI指标等也可以用来辅助判断格力电器股票的短期走势。

综合技术面分析的结果,可以对格力电器股票的未来走势有一定的预判。

三、相对估值分析相对估值分析是一种通过比较不同股票的估值水平来判断其投资价值的方法。

在进行相对估值分析时,我们可以将格力电器与同行业的其他公司进行对比。

通过比较市盈率、市净率、股息率等关键指标,我们可以了解到格力电器在同行业中的估值水平。

此外,还可以利用相对估值分析来判断格力电器股票是否被低估或高估。

四、未来发展展望格力电器作为中国知名企业,未来发展潜力巨大。

首先,格力电器正在积极推进智能家居领域的布局,这将为公司带来新的增长点。

其次,随着全球环保意识的提高,格力电器在清洁能源和新能源汽车领域也有着广阔的市场空间。

此外,格力电器还在加大研发投入,致力于推出更多的高品质产品。

综合来看,格力电器在未来具备良好的发展前景。

综上所述,通过基本面分析、技术面分析和相对估值分析,可以得出格力电器股票具备较高的估值潜力。

然而,投资需谨慎,需要根据个人的风险承受能力和投资目标来做出决策。

选择格力电器作为长期持有股票,从宏观微观说明

选择格力电器作为长期持有股票,从宏观微观说明

从宏观角度来看,选择格力电器作为长期持有股票的理由如下:

1. 市场潜力:中国作为世界第二大经济体,消费升级和城镇化的推动下,空调、家电等消费品的需求仍然存在增长空间。

格力电器作为行业领军企业,具备占据市场份额和获得行业红利的能力。

2. 技术优势:格力电器在家电行业具有强大的研发实力和技术积累,尤其在空调领域具备创新能力和较高的产品质量,能够满足消费者对产品性能和环保要求的需求。

3. 品牌影响力:格力电器作为国内知名品牌,具有较高的品牌认知度和消费者信任度。

公司积极开展品牌建设和营销推广,能够在激烈的市场竞争中保持竞争优势。

4. 国内外市场拓展:格力电器在海外市场也有一定的市场份额,并积极拓展国际化业务。

随着中国品牌在海外市场的影响力增加,格力电器在全球范围内具备较大的发展空间。

从微观角度来看,选择格力电器作为长期持有股票的理由如下:

1. 财务状况稳健:格力电器具备稳定的财务状况和良好的盈利能力。

公司多年来保持了较高的毛利率和净利润增长,资产负债比率也较低,具备良好的财务稳定性。

2. 投资价值:格力电器的股票相对估值合理,市盈率、市净率等估值指标在合理范围内。

将来公司的盈利增长和行业景气度的提升有望进一步提升投资价值。

3. 分红回报:作为上市公司,格力电器注重回报股东,多次实施现金分红和股息派发,能够为投资者带来稳定的分红回报。

需要注意的是,以上分析仅供参考,投资者在购买股票前应谨慎评估自己的风险承受能力和投资目标,并根据实际情况进行决策。

同时,股市投资存在风险,过往业绩不代表未来表现,投资者应关注市场风险并做好风险控制。

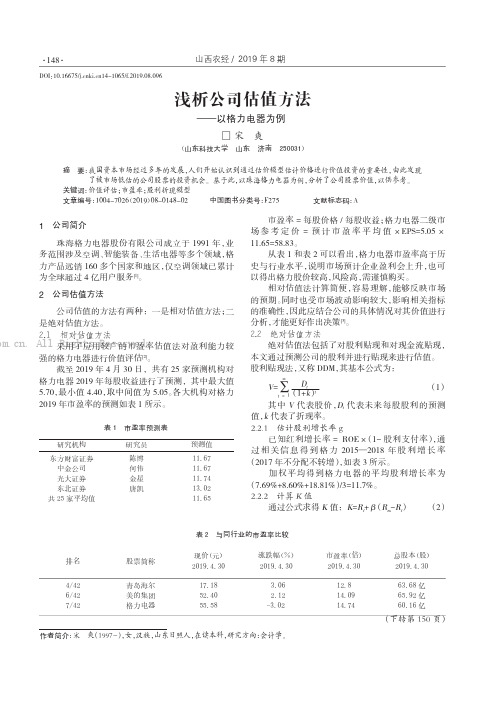

浅析公司估值方法——以格力电器为例

1公司简介珠海格力电器股份有限公司成立于1991年,业务范围涉及空调、智能装备、生活电器等多个领域,格力产品远销160多个国家和地区,仅空调领域已累计为全球超过4亿用户服务[1]。

2公司估值方法公司估值的方法有两种:一是相对估值方法;二是绝对估值方法。

2.111相对估值方法采用了应用较广的市盈率估值法对盈利能力较强的格力电器进行价值评估[2]。

截至2019年4月30日,共有25家预测机构对格力电器2019年每股收益进行了预测,其中最大值5.70,最小值4.40,取中间值为5.05。

各大机构对格力2019年市盈率的预测如表1所示。

市盈率=每股价格/每股收益;格力电器二级市场参考定价=预计市盈率平均值×EPS=5.05×11.65=58.83。

从表1和表2可以看出,格力电器市盈率高于历史与行业水平,说明市场预计企业盈利会上升,也可以得出格力股价较高,风险高,需谨慎购买。

相对估值法计算简便,容易理解,能够反映市场的预期。

同时也受市场波动影响较大,影响相关指标的准确性,因此应结合公司的具体情况对其价值进行分析,才能更好作出决策[3]。

2.211绝对估值方法绝对估值法包括了对股利贴现和对现金流贴现,本文通过预测公司的股利并进行贴现来进行估值。

股利贴现法,又称DDM ,其基本公式为:V =∞t =1移D t(1+k )t (1)其中V 代表股价,D t 代表未来每股股利的预测值,k 代表了折现率。

2.2.111估计股利增长率gk k k k 已知红利增长率=k ROE×(1-股利支付率),通过相关信息得到格力2015—2018年股利增长率(2017年不分配不转增),如表3所示。

加权平均得到格力电器的平均股利增长率为(7.69%+8.60%+18.81%)/3=11.7%。

2.2.211计算K 值通过公式求得K 值:K =R f +β(R m -R f )(2)排名股票简称现价(元)2019.4.30涨跌幅(%)2019.4.30市盈率(倍)2019.4.30总股本(股)2019.4.304/426/427/42青岛海尔美的集团格力电器17.1852.4055.58 3.0652.12555555-3.0212.8514.09514.7463.68亿65.92亿60.16亿表222与同行业的市盈率比较作者简介:宋爽(1997-),女,汉族,山东日照人,在读本科,研究方向:会计学。

格力电器投资价值分析

格力电器投资价值分析格力电器是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业。

经过二十多年的快速发展,格力空调已远销世界100多个国家和地区,是我国空调业的龙头企业,连续9年上榜美国《财富》杂志,是中国空调业唯一的“世界名牌”产品厂家。

格力电器自1996年在深交所成功上市以来,便受到众多投资者关注。

本文选取格力电器作为分析对象,采用基本面分析方法,分别从宏观环境、行业、公司三个方面对企业进行分析和评估,目的是揭示格力真正的投资价值,以此作为投资依据,进行投资决策。

从宏观环境层面看,经过三十多年的改革开放,我国经济发展到了一定程度。

当前处在调整阶段,经济增速将放缓,但总体发展平稳,稳中有进。

2014年国内生产总值63.6万亿元,比上年增长7.4%,在世界主要经济体中名列前茅。

全国居民人均可支配收入实际增长8%,快于经济增长,消费对经济增长的贡献率上升3个百分点,达到51.2%。

1居民生活水平与生活质量意识均在提高,国家对民生也更加关注,家电消费政策的继续驱动,对整合家电行业的发展有很好的刺激作用,作为在家电市场占有较大份额的格力电器也将受益。

从行业来看,格力电器以其良好的研发设计和创新能力,为公司今后的发展打下了坚实的基础,是值得投资者长期关注和投资的企业。

公司价值评估是要评估企业的内在价值,本文采用收益法中的公司自由现金流量折现法对格力电器的内在价值进行估值,并采用市盈率法对格力电器的企业估值进行修正。

用公司自由现金流量折现法估算出格力电器每股价值为76.2元,市盈率法估算出每股价值为60.27元,修正后的每股价值为68.24元,高于格力电器的股票价格,表明格力电器的股票在当前证券市场上被低估,具有投资价值。

格力电器股票估值-资料类

格力电器股票估值-资料类关键信息项:1、格力电器股票的基本信息股票代码:____________________________上市交易所:____________________________发行价格:____________________________总股本:____________________________2、估值方法市盈率法:____________________________市净率法:____________________________现金流折现法:____________________________其他方法:____________________________3、财务数据营业收入:____________________________净利润:____________________________资产负债率:____________________________毛利率:____________________________净利率:____________________________4、行业分析行业竞争格局:____________________________行业发展趋势:____________________________行业政策影响:____________________________5、公司竞争力技术优势:____________________________品牌影响力:____________________________市场份额:____________________________管理团队:____________________________11 格力电器股票概述格力电器是一家在国内知名的电器制造企业,其股票在证券市场上具有一定的影响力。

本协议旨在对格力电器股票进行估值分析,并提供相关的资料和方法。

111 股票基本情况格力电器股票代码为特定代码,在某上市交易所上市。

格力电器资本成本的估算课件

WACC = E / (V + E) × Re + D / (V + D) × Rd

加权平均资本成本(WACC)

E

股权资本总额

V

公司总价值(股权资本总额+债务资本总额)

Re

股权资本成本率

加权平均资本成本(WACC)

Rd

债务资本成本率

D

债务资本总额

影响因素

影响WACC的因素包括公司股权和债务的资本成本、公司资本结构 以及市场风险溢价等。

THANKS FOR WATCHING

感谢您的观看

格力电器资本成本的估算

目录

• 格力电器概况 • 资本成本估算方法 • 格力电器财务数据 • 格力电器资本成本估算 • 格力电器资本成本分析

01 格力电器概况

公司简介

01

02

03

04

成立时间:1991年

总部地点:广东省珠海市

注册资本:50亿元人民币

员工人数:超过7万

业务与产品

主营业务

空调、生活电器、智能装备等产 品的生产和销售

其中,Re为权益资本成本,Rf为无风险利率, Rm为市场平均收益率,Beta为公司的系统性风险 系数。

计算公式:Re = Rf + Beta * (Rm - Rf)

影响因素:影响CAPM的因素包括无风险利率、 市场平均收益率和公司的系统性风险系数。

股利增长模型(DDM)估算

1 2

定义

股利增长模型(Dividend Discount Model, DDM)是一种基于公司未来股利流来估算公司 价值的方法。

利润表

格力电器的利润表反映了 公司的收入、成本和利润 状况。

格力电器股票估值-资料类

格力电器股票估值-资料类关键信息项:1、格力电器股票的基本信息2、估值方法与依据3、估值结果4、风险提示5、数据来源与可靠性6、估值的有效期7、对未来业绩的预测8、行业竞争分析对估值的影响11 格力电器股票基本信息111 股票代码及交易所上市情况112 公司主营业务及市场份额113 公司财务状况概述,包括营收、利润、资产负债等关键指标12 估值方法与依据121 采用的主要估值方法,如市盈率法、市净率法、现金流折现法等122 对每种估值方法的原理和适用条件进行说明123 选择特定估值方法的原因和合理性13 估值结果131 给出具体的估值数值范围132 解释估值结果所代表的含义和市场预期14 风险提示141 宏观经济环境变化对格力电器股票估值的影响142 行业政策调整带来的风险143 公司内部经营管理风险,如战略决策失误、管理层变动等144 市场竞争加剧导致的风险15 数据来源与可靠性151 说明用于估值的财务数据、市场数据等的来源渠道152 评估数据的准确性和可靠性153 对可能存在的数据偏差进行说明和处理方式16 估值的有效期161 明确本次估值结果的有效期限162 解释有效期设定的依据和影响因素17 对未来业绩的预测171 对格力电器未来一段时间内的营收增长、利润增长等关键业绩指标进行预测172 分析影响未来业绩的主要因素,如市场需求、产品创新、成本控制等18 行业竞争分析对估值的影响181 分析格力电器在行业中的竞争地位和竞争对手情况182 探讨行业竞争格局的变化对格力电器股票估值的潜在影响在进行格力电器股票估值时,我们综合考虑了多方面的因素,并遵循了严谨的估值流程和方法。

然而,股票市场具有不确定性和复杂性,估值结果仅作为参考,不能作为投资决策的唯一依据。

投资者在做出投资决策时,应充分了解市场风险,结合自身的风险承受能力和投资目标,谨慎进行投资。

以上协议内容仅为示例,您可以根据实际需求进一步完善和补充相关内容。

格力公司估值分析-基于WACC、APV、FTE方法

523693.86

737966.63

1093575.52

1425295.48

折旧额

255354.45

298537.92

444312.02

547162.19

税收

103121.99

131678.13

195616.88

249947.57

有效税率

1.23%

1.32%

1.63%

1.79%

利息*有效税率

1273.287196

7175561.05

8508764.51

10373252.22

12014347.88

流动负债

6419301.56

7883035.59

9649121.36

10838852.21

营运资本增量

756259.49

625728.92

724130.86

1175495.67

营运资本净增量

-130530.57

98401.94

451364.81

增长环比

-17.26%

15.73%

62.33%

经营性现金流量预测

*

按36.59%的环比增长预测

2016

2017

2015

2017

2016

2017

2015

单位:万元

2011

2012

2013

2014

营业总收入

8351725.25

10011010.88

12004307

14000539.4

三种方法的差异性分析

应适合格力公司的估值方法

格力公司的权益负债比

*

单位:百万元

规模变动情况

格力电器企业价值评估报告

珠海格力电器股份有限公司企业价值评估报告一、企业简介珠海格力电器股份有限公司前身为珠海市海利冷气匸程股份有限公司,1989 年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司。

珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,2012年实现营业总收入1001. 10亿元,成为中国首家超过「亿的家电上市公司:2013年实现营业总收入1200.43亿元,净利润108. 71亿元,纳税超过102. 70亿疋是中国酋家净利润、纳税双双超过白亿的家电企业,连续12年上榜美国《财富》杂志“中国上市公司100强”。

2014年上半年,格力电器实现营业总收入589.30亿元,同比增长10. 17%:归属于上市公司股东的扣除非经常性损益的净利润63. 89亿元,同比增长96. 14%0 继续保持稳健的发展态势。

格力空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

家用空调年产能超过6000万台(套),商用空调年产能550万台(套):2005年至今,格力空调产销量连续9年领跑全球,用户超过3亿。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

在全球拥有珠海、重庆、合肥、郑州、武汉、石家庄、芜湖、巴西、巴基斯坦等9大生产基地,7万多名员工,至今己开发出包括家用空调、商用空调在内的20大类、400个系列、12700多个品种规格的产品,能充分满足不同消费群体的各种需求;累计申请技术专利近13000项,其中申请发明专利近4000项,[1主研发的超低温数码多联机组、永磁同步变频离心式冷水机组、多功能地暧户式中央空调、1赫兹变频空调、R290环保冷媒空调、无稀土变频压缩机、双级变频压缩机、光伏克驱变频离心机系统、磁悬浮变频离心式制冷压缩机及冷水机组等一系列“国际领先”产品。

毕业论文-格力电器投资价值分析【范本模板】

2013 届本科毕业论文(设计)论文题目:格力电器投资价值分析学生姓名:所在学院:专业:金融学学号:指导教师:2013 年 3 月2013 年月本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果所有。

特此声明。

毕业论文(设计)作者签名:作者专业:作者学号:________年____月____日本科学生毕业论文(设计)开题报告表摘要股票的发行是企业为发展壮大进行的融资行为,好的企业能获得更多的资金融入。

投资者一般通过股票走势分析或行业利好政策调整选择投资目标,但当前由于我国市场发展尚不完善,股票价格受到外界的影响因素很多,仅凭股票分析不能有效反映出企业的投资价值,投资者应通过多种方法进行综合分析,选出真正具有增值潜力的企业作为投资目标。

本文以我国家电行业中的龙头企业格力电器作为案例,首先对价值投资和评估内在价值选取的方法进行介绍,通过企业的财务数据分析,资本资产定价模型和股利增长模型对企业投资价值进行综合评估。

评估结论对于投资决策具有较强指导意义和应用价值。

关键词:价值评估投资价值股利增长模型CAPMAbstractIssuance of shares is the financing behavior of enterprises for the development and expansion of the enterprise,can get more funds into the。

Investors through the stock trend analysis or good industry policy adjustment in choosing investment objectives, but because of the current development of China’s market is still not perfect, the stock price is influenced by many factors outside influence, only stock analysis cannot effectively reflect enterprise's investment value,investors should be analyzed through a variety of methods,choose real with value-added potential business as an investment target。

格力股票价值评估

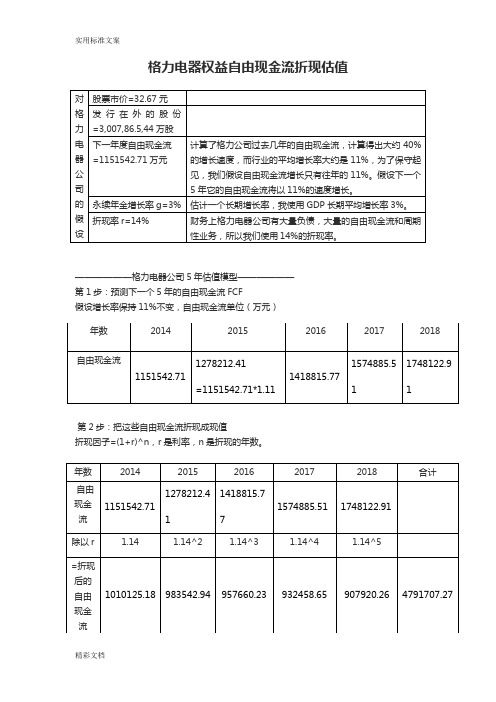

格力电器权益自由现金流折现估值

——————格力电器公司5年估值模型——————

第1步:预测下一个5年的自由现金流FCF

假设增长率保持11%不变,自由现金流单位(万元)

第2步:把这些自由现金流折现成现值

折现因子=(1+r)^n,r是利率,n是折现的年数。

第3步:计算永续年金价值,并把它折现成现值

永续年金价值PV=[CFn(1+g)]/(r-g)。

其中,CF是估计的最后(第5年的)现金流,g是永续年金增长率,r是折现率

永续年金价值=(1748122.91 *1.03)/(14%-3%)=20006295.55 (万元)

折现=20006295.55 /1.14^5=10390643.00 (万元)

第4步:计算所有者权益合计

=永续年金现值10390643.00 +下一个5年现金流现值4791707.27=15182350.26 (万元)

第5步:计算每股价值

=15182350.26 /300786.54=50.48(元/股)

5.安全边际

安全边际对有较强竞争优势的稳定的公司为20%,对没有竞争优势的高风险公司为60%。

平均起来,对大多数公司来说,我们需要一个30-40%的安全边际。

因此,我们选择40%的安全边际。

那么我们就不应该在每股32.67元买入,而是应该等到股价跌到30.23元再买入(我们估值的50.48元*(1-40%)=50.48*60%=30.23元)。

这样做后,即使我们当初的50.48元的估值是错的,真正的价值是30元,这只股票带给我们的损失也有限。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2500 2000 1500

预测增长率: 预测增长率:

50%

1000 500 0 2005 2006 2007 2008 2009 2010

3

Financials and Valuation —— FCFF Model

5. Short/Long Term Debt

格力电器2005-2010短期负债

2005

18549 4516

2006

26358 7809

2007

38041 11683

2008

42200 4159

2009

42647 447

2010

60807 18160

331.1703

464.0623

541.1201

1134.1405

2371.8598

3168.21

207.5600 123.6103

0.3%的比例增长 预计WC Inv/increase in sales以每年0.3% 0.3%

3

Financials and Valuation —— FCFF Model

12. Capital expenditure

Year

Sales Increase in sales Capital expenditure Depreciation FcInv-dep

Short Term DEBT= 短期借款 吸收存款及同业存放 借款+ +短期借款+吸收存款及同业存放 应付票据+卖出回购金融资产款 +应付票据+卖出回购金融资产款 +一年内到期的非流动负债

14000.00 12000.00 10000.00 8000.00 6000.00 4000.00 2000.00 0.00 2005 2006 2007 2008 2009 2010

217.0762 246.9861

282.4516 258.6685

344.9721 789.1684

430.6227 1941.2371

2. EBITDA/ Sales Operation Profit Margin

10.00%

Year

EBITDA SALES EBITDA /SALES

2005

828.35 18549.1 7 4.47%

2006

973.67 26357.9 2 3.69%

2007

1634.29 38041.3 1 4.30%

9. Working capital

WC Inv=

应收票据、应收账款净额、其他应收 款净额、预付账款、存货净额及待摊 费用的期末与期初余额的差额 –应付票据、应付账款、预收账款、 应付工资、应付福利费、应交税金、 其他应付款及预提费用的期末与期初 余额的差额

2.00% 0.00% 2005 -2.00% -4.00% -6.00% -8.00% -10.00% 2006 2007 2008 2009 2010

与各省大经销商 共同出资参股组 共同出资参股组 建销售公司

2

Company Fundamentals

ROE Comparison

35.00 30.00 25.00 美的 20.00 格力 15.00 10.00 平均 5.00 0.00 2005 2006 2007 2008 2009 2010 海信 海尔

2009

2.6948 296.75 2.0597

2008

2.572 73.74 2.6272

2007

3.7968 71.79 3.1688

2006

5.4919 97.48 2.362

2005

4.9406 105.52 2.15

阿特曼 Z-评 评 分

估计未来固定短期利率为2.804%, 固定长期利率为6.9805%

Year Depreciation 2011 553.42115 2012 651.7087 2013 767.4522 2014 903.7517 2015 1064.258

3

Financials and Valuation —— FCFF Model

4. Other income(expense) ( )

海外扩张采取“先有市场,后有工厂”的稳健策略

国内生产基地完成东、南、西、北辐射全国市场的 战略布局,完成农村空调市场布局

2

Company Fundamentals

Supplier

海外 农村

核心 技术

预收 货款

区域 销售

Customer

Development

Production

Sales

Distribution

Year EBITDA/sales

2011 7.20%

2012 7.45%

2013 7.75%

2014 8.23%

2015 8.40%

3

Financials and Valuation —— FCFF Model

3. Depreciation

折旧=

+固定资产折旧、油气资产折耗、生产性生物资折旧 +无形资产摊销 +长期待摊费用摊销 预测方法: 预测方法 取2005年到2011年折旧的几何平均增长率 17.76%为未来增长率

Supplier

海外 农村

核心 技术

销售 渠道

区域 销售

Customer

Development

Production

Sales

Distribution

• 采用“先收款,后发货”的销售方式

2

Company Fundamentals

Supplier

海外 农村

核心 技术

预收 货款

区域 销售

Customer

Development

Production

Sales

Distribution

股份制区域销售公司

Heilongjiang Jinin Liaoning Xinjiang Beijing Inner Hebei Mongol Shanxi Shandong Ningxia Qinghai ia Gansu Jiangsu He Shanxi nan Anhui SHA/PVG Tibet CTU WUH Zhejiang CKG Jiangxi Hunan Guizhou XMN KMG Taiwan CAN SZX Hainan

2

Company Fundamentals

Supplier

海外 农村

核心 技术

预收 货款

区域 销售

Customer

Development

Production

Sales

Distribution

海外销售收入占总收入百分比增加 国内外生产基地建 成,增强生产销售能 巩固格力市场地 力,巩固格力市场地 位

1533944375 4601833125 4601833125

2300916563 6902749688

8. EPS

Year

EPS

2011 1.596

2012 1.6758

2013 1.75959

2014 1.84757

2015 1.939948

3

Financials and Valuation —— FCFF Model

60

-10% -5% +3% +5%

销售收入增长率

50 40 30 20 平均 10 0 格力 美的

+3%

+3%

+3%

+2%

+2%

-10

-8%

-8%

年份 增长率(%)

2011 34.65

2012 29.97

2013 39.97

2014 34.97

2015 26.97

3

Financials and Valuation —— FCFF Model

30.00% 美的 25.00% 20.00% 15.00% 10.00% 志高 5.00%

松下

格力

竞争激烈, 保持领先地位 难度加大

海尔

0.00% 0.00%

10.00%

20.00%

30.00%

40.00%

品牌关注度

1

Industry Analysis

需求分析

居民整体收入水平增长, 居民整体收入水平增长,消 整体收入水平增长 费潜力大力释放

家电行业的洗牌将会加 剧,在农村市场逐步确立 竞争优势的龙头企业得利 需求透支,家电行业经历 高速成长后增速回落

短期内,中小型家电企业 将面临严峻考验,龙头企 业将凭借品牌效应取得相 对优势 中长期,2014-2015年为 保障房集中落成时段,对 家电行业而言是再发展、 扩规模的大好机会

1

Industry Analysis

投资要点

2

流动资产管理完善, 流动资产管理完善,资金周转能力强

3

核心技术领跑变频时代 核心技术领跑变频时代

1

Industry Analysis

1

Industry Analysis

Industry Position

格力、美的共占市场份 额59% 59%甚至更多 59%

35.00%

市 场 占 有 率

新空调能效标准条例将提升出口成本, 新空调能效标准条例将提升出口成本, 促进行业技术改革

• 受国际宏观经济影响出口疲软的同 时,国际行业标准壁垒的提升让空调 行业雪上加霜 • 促进中国空调技术的不断升级,有利 于中国空调业的优势企业通过自主创 新,掌握更多的核心技术

2

Company Fundamentals

3

Financials and Valuation —— FCFF Model