时间序列分析与应用

时间序列分析ppt课件

目录

• 时间序列分析简介 • 时间序列的基本概念 • 时间序列分析方法 • 时间序列分析案例 • 时间序列分析的未来发展

01 时间序列分析简介

时间序列的定义与特点

定义

时间序列是指按照时间顺序排列的一 系列观测值。

特点

时间序列具有动态性、趋势性和周期 性等特点,这些特点对时间序列分析 具有重要的影响。

时间序列的季节性

总结词

时间序列的季节性是指时间序列在固定周期内重复出现的模式,这种模式可能是由于季节性因素、周 期性事件或数据采集的频率所引起的。

详细描述

季节性是时间序列中的一个重要特征,许多时间序列都表现出季节性。例如,一个表示月度销售的序 列可能会在每个月份都出现类似的销售模式。在进行时间序列分析时,需要考虑季节性对模型的影响 ,以便更准确地预测未来的趋势和模式。

时间序列分析在金融领域的应用广泛,如股票价格预测 、风险评估等。未来将进一步探索时间序列分析时间序列分析可用于医学影像分析、疾病 预测等方面。未来将进一步拓展其在健康领域的应用范 围,为医疗保健提供有力支持。

谢谢聆听

时间序列分析的意义

01

预测未来趋势

通过对时间序列进行分析,可以了解数据的变化趋势, 从而预测未来的走势,为决策提供依据。

02

揭示内在规律

时间序列分析可以帮助我们揭示数据背后的内在规律和 机制,进一步理解事物的本质。

03

优化资源配置

通过对时间序列的预测和分析,可以更好地优化资源配 置,提高资源利用效率。

03 时间序列分析方法

图表分析法

总结词

通过图表直观展示时间序列数据,便 于观察数据变化趋势和异常点。

详细描述

时间序列的概念

时间序列的概念时间序列的概念时间序列是指在一段时间内按照固定时间间隔所观测到的一系列数据或变量的集合。

这些数据或变量可以是任何类型的,例如经济指标、天气变化、股票价格等。

时间序列分析是对这些数据进行统计分析和预测的方法。

一、时间序列的基本概念1.1 时间序列的定义时间序列是指按照固定时间间隔所观测到的一系列数据或变量的集合。

这些数据可以是任何类型的,例如经济指标、天气变化、股票价格等。

1.2 时间序列的组成元素时间序列由三个基本组成元素构成:趋势、季节性和随机性。

趋势是长期上升或下降趋势,季节性是周期性波动,随机性则代表着随机波动。

1.3 时间序列的应用领域时间序列广泛应用于经济学、金融学、气象学、环境科学等领域。

在金融领域中,它被用于预测股票价格和汇率波动;在气象领域中,它被用于预测天气变化;在环境科学领域中,它被用于预测自然灾害的发生。

二、时间序列的分析方法2.1 描述性统计描述性统计是对时间序列数据进行总体和样本统计特征的分析。

平均值、标准差、最大值和最小值等。

2.2 时间序列图时间序列图是一种展示时间序列数据的图表。

它通常由时间轴和变量轴组成,可以直观地反映出数据的趋势和季节性波动。

2.3 分解法分解法是将时间序列分解为趋势、季节性和随机性三个部分。

通过对这三个部分进行独立分析,可以更好地理解和预测时间序列数据。

2.4 平稳性检验平稳性检验是判断一个时间序列是否具有平稳性的方法。

平稳性是指时间序列在长期内具有相同的统计特征,如均值、方差等。

如果一个时间序列不具有平稳性,则需要进行差分或其他处理方法以实现平稳化。

2.5 预测方法预测方法是利用历史数据来预测未来趋势或波动的方法。

常用的预测方法包括移动平均法、指数平滑法、ARIMA模型等。

三、时间序列的应用案例3.1 经济领域时间序列在经济领域中广泛应用,例如预测GDP增长率、通货膨胀率、失业率等。

这些预测结果对政府制定经济政策和企业决策具有重要意义。

数学中的时间序列分析与信号处理

数学中的时间序列分析与信号处理时间序列分析和信号处理是数学中重要的研究领域,它们在各个学科和实际应用中都起着重要的作用。

本文将介绍时间序列分析和信号处理的基本概念、方法和应用,以及它们在数学中的重要性。

一、时间序列分析时间序列分析是研究随时间变化的数据的统计方法。

它可以帮助我们理解数据背后的规律和趋势,预测未来的发展趋势。

1.1 基本概念在时间序列分析中,我们将数据按照时间的先后顺序排列,形成一个数列。

每个时间点上的数值被称为观测值。

根据观测值之间的关系,可以进行一系列的统计分析和推断。

1.2 常用方法时间序列分析的常用方法包括时域分析和频域分析。

时域分析是指通过观察时间序列数据在时间上的变化来推断规律。

频域分析则是将时间序列数据转换到频域中,从频率上分析其特性。

常用的时域分析方法包括平均法、回归分析、差分法等。

平均法通过对时间序列数据的平均值进行分析,推断其趋势和周期性。

回归分析则通过建立模型来描述时间序列数据的发展趋势和影响因素。

差分法则是对时间序列数据进行累减或累加运算,从而得到新的序列,进一步分析其规律。

频域分析常用的方法包括傅里叶变换和小波变换。

傅里叶变换可以将时间序列数据转换到频域中,得到其频谱。

小波变换则是将时间序列数据分解成不同尺度和频率的成分,进一步分析其特性。

1.3 应用领域时间序列分析在许多领域有着重要的应用,如经济学、气象学、金融学等。

在经济学中,时间序列分析可以用于预测经济指标的未来发展趋势,判断经济周期的波动等。

在气象学中,时间序列分析可以帮助分析和预测气候变化、天气情况等。

在金融学中,时间序列分析可以用于预测股市走势、分析风险等。

二、信号处理信号处理是研究信号的获取、处理和传输的一门学科。

在数学中,信号处理主要涉及数字信号处理和模拟信号处理两个方面。

2.1 数字信号处理数字信号处理是将连续信号转换成离散信号,并对其进行处理和分析的过程。

离散信号是指在时间和幅度上都是离散化的信号。

时间序列分析和预测

时间序列分析和预测时间序列分析和预测是一种用来研究时间序列数据并预测未来趋势的统计方法。

时间序列数据是按时间顺序排列的数据集,包括诸如股票价格、气温变化、销售量等。

通过时间序列分析和预测,我们可以从过去的数据中发现模式和趋势,并使用这些信息来预测未来的变化。

时间序列分析和预测有许多应用领域,如经济学、金融学、气象学等。

在经济学中,时间序列分析和预测可以用来预测股票价格、通货膨胀率等。

在金融学中,它可以用来预测利率走势、汇率变化等。

在气象学中,时间序列分析和预测可以用来预测天气变化、气温变化等。

时间序列分析和预测的主要目的是发现和描述数据中存在的趋势、周期性和季节性等模式,并利用这些模式来预测未来的趋势。

为了实现这个目标,我们可以使用不同的时间序列模型,如ARIMA模型、指数平滑模型和回归模型等。

ARIMA模型是一种常用的时间序列模型,它包括自回归(AR)、移动平均(MA)和差分(I)三个部分。

自回归部分描述了当前值与过去值之间的关系,移动平均部分描述了当前值与随机误差之间的关系,差分部分描述了序列的趋势。

我们可以通过ARIMA模型分析数据中的这些关系,并预测未来的趋势。

指数平滑模型是另一种常用的时间序列模型,它利用权重来处理数据中的季节性和趋势。

简单指数平滑模型假设未来值是过去值的加权平均,而加权的系数会随着时间的推移而变化。

为了更好地捕捉季节性和趋势,我们可以使用Holt-Winters指数平滑模型。

回归模型是一种广义线性模型,它可以用来描述因变量和自变量之间的关系。

通过回归模型,我们可以利用时间序列数据和其他相关数据来预测时间序列的未来趋势。

回归模型可以通过最小二乘法来估计模型参数,并用于预测未来值。

除了上述模型之外,我们还可以使用谱分析、波动率建模等方法来进行时间序列分析和预测。

谱分析可以用来识别数据中的周期性成分,波动率建模可以用来预测金融市场的波动性。

总之,时间序列分析和预测是一种重要的统计方法,它可以用来研究时间序列数据中的模式和趋势,并预测未来的变化。

第16章 时间序列分析

2.相对数时间序列

(2)其他相对数时间序列 其他相对数时间序列是指由动态相对数以外 的其他相对指标,如计划完成相对指标、比较 相对指标、结构相对指标、强度相对指标等, 所形成的时间序列。例如,各年非生产性建设 投资占基本建设投资总额的比重,这个指标所 形成的时间序列就是相对数时间序列。

3.平均数时间序列

16.2.2增减量与平均增减量

1.增减量

增减量是指数列中不同时期发展水平之差, 用以说明社会现象在一段时间内增加或减 少的绝对数量。 增减量=报告期发展水平-基期发展水平 以上的计算结果,若大于零即为增长量;若 小于零则为减少量。

(1)逐期增减量

逐期增减量是序列中报告期发展水平与它的前 一期发展水平之差,用以反映报告期发展水平 与其相邻期的发展水平在数量上的增减变动情 况。 逐期增减量=报告期发展水平-前期发展水平 =yi-yi-1(i=1,2,…,n) 时间数列中,各期的逐期增减量分别为:

2.时间序列在统计分析中的作用

(1)把时间序列资料画成动态折线图,可以形象地展示 现象的发展变化状态; (2)从时间序列不同项之间的对比,可以看出现象发展 变化的幅度; (3)计算时间序列各时间上的平均值,可以看出现象在 一定历史阶段内各个时期发展的一般水平; (4)利用不同的时间序列对比,或不同国家(或地区)间的 同一时间序列对比是对社会经济现象进行统计分析的 主要方法; (5)总结归纳社会经济现象发展的历史规律,可以作为 经济预测的依据。

a x b

式中,

x 表示相对数时间序列的平均发展水平; a 表示分子序列的平均发展水平; b 表示分母序列的平均发展水平。

计量经济学中的时间序列分析

计量经济学中的时间序列分析计量经济学是应用经济学中比较基础的分支,主要研究经济学中的定量分析和增长趋势。

其中,时间序列分析作为计量经济学重要的一部分,被广泛运用于宏观经济学中的经济周期、经济增长率、通货膨胀以及个人收入等诸多领域。

时间序列分析是计量经济学中一种基本的研究方法,主要使用统计学技术处理时间序列数据,得出未来预测、检验理论假设和描述历史趋势等信息。

时间序列数据的重要性在于,它们反映了一个经济变量随着时间推移的变化规律。

这些数据可以被用来研究经济变量展现的时间趋势和季节性变化等。

因此,时间序列分析在宏观经济的长期趋势研究、短期波动分析、周期特征查验和经济结构变革判断等方面有重要的应用。

在时间序列分析中,经济变量随着时间的推移体现的规律通常被归纳为趋势、季节性、循环、随机波动四个方面。

趋势是一个时间序列中最为基本的成分,反映一项宏观经济变量的长期变化趋势,其普遍存在的原因可能是技术进步、人口变动、自然要素影响等等因素。

而季节性则是一项经济变量随着时间的相对固定的短期变化,反映的是因为季节性因素的影响而生的波动现象。

循环则是周期波动的一种体现,代表着长达数年的经济波动和周期性变化。

随机波动是时间序列中不可预测的无法被规律分析的随机性波动成分。

这种波动通常受到一些令人难以预测的特殊事件的影响,比如自然灾害、政府重大决策等。

时间序列分析方法有很多种,其中包括经典的时间序列分析方法,如白噪声检验、趋势分析、季节性分析、循环分析等。

同时也包括新兴的技术,如自回归移动平均模型(ARMA)、广义自回归条件异方差模型(GARCH)、立方样条获取非线性趋势和神经网络等。

这些方法涉及的内容比较复杂,因此初学者在学习中需要认真掌握这些方法和工具,并理解它们在数据处理和预测中的应用和限制。

总结而言,计量经济学中的时间序列分析是经济变量随时间推移表现出来的一种基本变化规律的统计学分析方法。

在宏观经济分析、政策研究、市场营销等方面有着广泛的应用。

时间序列分析中滚动预测与滚动优化技巧与实际应用案例

时间序列分析中滚动预测与滚动优化技巧与实际应用案例时间序列分析是统计学中的一个重要分支,用于研究时间序列数据的变化规律以及对未来的预测。

在时间序列分析中,滚动预测和滚动优化是两个常用的技巧,可以有效地分析和预测时间序列数据的趋势和周期性变化。

滚动预测是一种通过不断更新和调整模型参数来实时预测未来数值的方法。

它基于时间序列数据的历史模式,并利用这些历史数据不断更新模型,得出最新时刻的预测值。

滚动预测技巧可以用于各种时间序列分析任务,如股票预测、销售预测等。

在进行滚动预测时,首先需要选择合适的模型,常用的包括移动平均模型(MA)、自回归移动平均模型(ARMA)和自回归积分移动平均模型(ARIMA)等。

然后,通过不断地更新模型参数,利用历史数据来逐步拟合模型,并得出最新时刻的预测结果。

这种方法的优点是能够及时反应数据的变化,并且可以实时调整模型参数,提高预测的准确性。

滚动优化是一种通过迭代求解最优解的方法,将优化问题分解为一系列子问题,并逐步求解这些子问题来逼近最优解。

在时间序列分析中,滚动优化技巧可以应用于参数优化、模型选择和特征提取等问题。

在进行滚动优化时,首先需要定义一个目标函数,用于衡量模型的性能。

然后,通过迭代求解子问题,不断调整模型参数,使得目标函数的值逐渐趋向最小或最大值。

通过这种方式,可以找到模型的最优参数,并提高时间序列分析的准确性和预测能力。

实际应用中,滚动预测和滚动优化技巧被广泛应用于各种领域。

例如,在金融市场中,滚动预测可以用于对股票价格和利率等进行预测,帮助投资者制定交易策略。

在销售预测中,滚动优化可以用于优化销售策略,提高产品销售效果。

而在交通管理中,滚动预测和滚动优化可以用于预测交通拥堵情况,优化交通信号灯的配时方案,提高交通运输效率。

以股票预测为例,滚动预测和滚动优化技巧可以帮助投资者更好地理解股票价格的变化规律,并做出更准确的预测。

通过分析历史数据,可以发现股票价格存在一定的趋势和周期性变化。

时间序列分析在经济预测中的应用

时间序列分析在经济预测中的应用随着经济的快速发展和不断变革,对于经济的预测和分析也变得越来越重要。

在经济领域中,时间序列分析已经成为了一种流行的工具,用来预测未来的经济情况。

时间序列分析是通过对历史数据进行分析来预测未来的数据变化趋势。

它通常用于预测经济指标如 GDP、通货膨胀、失业率等。

时间序列分析的方法有很多,其中最基本的是随机游走模型。

它的基本假设是未来的数据与现在的数据不相关,二者之间的差异是由随机波动引起的。

然而,随机游走模型是一种简单但不够准确的模型,因为经济数据通常会受到很多因素的影响,如政策变化、市场需求、竞争等。

因此,更高级别的时间序列模型,如ARIMA 模型,也称作差分自回归移动平均模型,被广泛使用。

ARIMA 模型是一种非常受欢迎的时间序列分析方法,它是一种建立在时间序列数据上的统计模型,能够捕捉数据的长期趋势、季节性变化和随机波动。

这个模型可以分为三个主要部分:差分、自回归和移动平均。

在差分环节中,原始数据序列被转换成具有平稳时间序列的序列。

在自回归环节中,模型使用过去的观测值来预测未来数据。

在移动平均环节中,模型使用过去的预测误差来预测未来的数据值。

这个模型是一种非常强大的分析工具,能够帮助分析员预测未来的经济情况。

除 ARIMA 模型以外,还有很多其他一些时间序列分析的方法可以应用于经济预测。

例如,指数平滑法和回归分析法。

指数平滑法是一种非常简单的方法,适用于快速生成预测数据的情况。

它基于对过去观测值的加权平均,例如,过去数据越近,加权系数就越高。

回归分析法是另一种常用的时间序列分析方法。

它将多个变量作为因素进行分析,并根据过去的数据预测未来数据的趋势。

当然,以上这些时间序列分析方法不能充分解决经济预测的所有问题,但它们能够提供比较准确的预测指标作为参考。

这些预测指标能够帮助经济分析师更好地了解市场的变化和需求,从而更好地发挥公司的优势。

总结而言,时间序列分析在经济预测中有着广泛应用和意义。

时间序列分析:方法与应用(第二版)传统时间序列分析模型

型。

例1.1

9

例1.1

Y

3,000 2,500 2,000 1,500 1,000

500 0 1955 1960 1965 1970 1975 1980

社会商品零售总额时序图 10

例1.2

Y

9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000

10,000

9,000

8,000

7,000

6,000

5,000

4,000 1995

1996

1997

1998

1999

2000

Y

YY

37

为评价模型的预测效果,也可以象例1.12一样, 预留部分数据作为试测数据,评价模型的适用性。

38

fi 为季节指数

T为季节周期的长度,4或12

26

2. 适用条件:

既有季节变动,又有趋势变动 且波动幅度不断变化的时间序列

至少需要5年分月或分季的数据

3. 应用

例1.12 我国工业总产值序列

27

1)时序变化分析 绘制时序曲线图

明显的线性增长趋势、季节波动,且波动幅度随趋 势的增加而变大。

Y

6,000

3. 应用

例1.13 我国社会商品零售总额的分析预测

33

1)时序变化分析 绘制时序曲线图

明显的线性增长趋势、季节波动,且波动幅度随趋势 的增加基本不变。

Y

10,000

9,000

8,000

7,000

6,000

5,000

4,000

1995

1996

什么是时间序列分析?有哪些应用场景?

时间序列分析是一种统计方法,专门用于研究有序时间点上观测到的数值数据。

这些数据点按照时间顺序排列,形成了一条时间序列。

时间序列分析旨在揭示这些数据随时间变化的模式、趋势和周期性,并预测未来的走势。

这一方法广泛应用于各个领域,包括但不限于金融、经济、气象、生物学、医学、社会科学和工程等。

**一、时间序列分析的基本概念**1. **时间序列的定义**:时间序列是一组按时间顺序排列的数据点,通常用于反映某个或多个变量随时间的变化情况。

这些数据点可以是连续的(如每秒的气温),也可以是离散的(如每天的股票价格)。

2. **时间序列的构成**:时间序列通常由四个部分组成:趋势(Trend)、季节性(Seasonality)、周期性(Cyclicality)和随机性(Randomness)。

* **趋势**:长期变化的方向,可以是上升、下降或平稳的。

* **季节性**:由外部因素(如季节变化)引起的周期性变化。

* **周期性**:由内部因素(如经济周期)引起的周期性变化。

* **随机性**:无法预测的随机波动。

3. **时间序列的类型**:根据数据的性质和分析目标,时间序列可以分为平稳时间序列和非平稳时间序列。

平稳时间序列的统计特性(如均值和方差)不随时间变化,而非平稳时间序列则可能存在长期趋势或其他非恒定特性。

**二、时间序列分析方法**1. **描述性统计**:通过计算时间序列的均值、方差、标准差等指标,初步了解数据的分布情况。

2. **时间序列图**:通过绘制时间序列图,可以直观地观察数据的趋势、季节性和周期性。

3. **时间序列模型**:常用的时间序列模型包括自回归模型(AR)、移动平均模型(MA)和自回归移动平均模型(ARMA)等。

这些模型通过拟合历史数据来预测未来的趋势。

**三、时间序列分析的应用场景**1. **金融市场分析**:时间序列分析在金融市场分析中具有重要意义。

股票价格、汇率、债券收益率等金融数据都是典型的时间序列数据。

如何运用时间序列分析方法进行数据预测

如何运用时间序列分析方法进行数据预测数据分析师在职场中扮演着至关重要的角色,他们负责收集、整理和分析大量的数据,以帮助企业做出正确的决策。

其中,时间序列分析方法是数据分析师经常使用的一种技术,它可以帮助我们预测未来的趋势和模式。

本文将探讨如何运用时间序列分析方法进行数据预测。

一、时间序列分析简介时间序列是按照时间顺序排列的一组数据,例如每天的销售额、每月的收入等。

时间序列分析旨在揭示数据中的趋势、周期性和季节性等模式,以便进行预测和决策。

二、数据准备在进行时间序列分析之前,首先需要准备好数据。

确保数据的准确性和完整性,清理掉异常值和缺失值。

同时,对数据进行平滑处理,使其更容易识别出趋势和模式。

三、观察数据的趋势在进行时间序列分析之前,我们需要观察数据的趋势。

趋势是数据中长期的变化趋势,可以是上升、下降或平稳的。

通过绘制时间序列图,我们可以直观地观察到数据的趋势。

四、季节性分析除了趋势外,许多时间序列数据还存在季节性模式。

季节性是指数据在一年中周期性地重复出现的模式,例如每年的销售高峰期。

我们可以通过计算季节指数或绘制季节性图来分析数据的季节性。

五、平稳性检验在进行时间序列分析之前,我们需要确保数据是平稳的。

平稳性是指数据的均值和方差在时间上保持稳定的性质。

平稳的数据更容易进行模型建立和预测。

我们可以通过绘制自相关图和偏自相关图,以及进行单位根检验等方法来检验数据的平稳性。

六、选择合适的模型在进行时间序列分析之前,我们需要选择合适的模型。

常用的时间序列模型包括AR模型、MA模型和ARIMA模型等。

根据数据的特点和模型的要求,选择合适的模型进行建模和预测。

七、模型评估和预测在选择模型后,我们需要对模型进行评估。

常用的评估指标包括均方根误差(RMSE)、平均绝对误差(MAE)和平均绝对百分比误差(MAPE)等。

通过评估模型的预测误差,我们可以判断模型的准确性和可靠性。

八、预测未来趋势通过建立时间序列模型,我们可以预测未来的趋势和模式。

时间序列分析(统计分析学概念)

统计分析学概念

01 基础知识

03 分类 05 主要用途

目录

02 性质特点 04 具体方法

时间序列分析(Time-Series Analysis)是指将原来的销售分解为四部分来看——趋势、周期、时期和不 稳定因素,然后综合这些因素,提出销售预测。强调的是通过对一个区域进行一定时间段内的连续遥感观测,提 取图像有关特征,并分析其变化过程与发展规模。当然,首先需要根据检测对象的时相变化特点来确定遥感监测 的周期,从而选择合适的遥感数据。

主要用途

时间序列分析常用在国民经济宏观控制、区域综合发展规划、企业经营管理、市场潜量预测、气象预报、水 文预报、地震前兆预报、农作物病虫灾害预报、环境污染控制、生态平衡、天文学和海洋学等方面。主要包括从 以下几个方面入手进行研究分析。

系统描述 根据对系统进行观测得到的时间序列数据,用曲线拟合方法对系统进行客观的描述。 系统分析 当观测值取自两个以上变量时,可用一个时间序列中的变化去说明另一个时间序列中的变化,从而深入了解 给定时间序列产生的机理。 预测未来 一般用ARMA模型拟合时间序列,预测该时间序列未来值。 决策和控制 根据时间序列模型可调整输入变量使系统发展过程保持在目标值上,即预测到过程要偏离目标时便可进行必 要

特点:简单易行,便于掌握,但准确性差,一般只适用于短期预测。

分类

时间序列依据其特征,有以下几种表现形式,并产生与之相适应的分析方法: 1.长期趋势变化:受某种基本因素的影响,数据依时间变化时表现为一种确定倾向,它按某种规则稳步地增 长或下降。使用的分析方法有:移动平均法、指数平滑法、模型拟和法等。 2.季节性周期变化:受季节更替等因素影响,序列依一固定周期规则性的变化,又称商业循环。采用的方法: 季节指数。 3.循环变化:周期不固定的波动变化。 4.随机性变化:由许多不确定因素引起的序列变化。 时间序列分析主要有确定性变化分析和随机性变化分析。其中,确定性变化分析包括趋势变化分析、周期变 化分析、循环变化分析。随机性变化分析:有AR、MA、ARMA模型等。

计算机科学中的时间序列分析

计算机科学中的时间序列分析在计算机科学中,时间序列分析是一种非常重要的数据分析技术。

它可以将某个变量在时间维度上的变化情况进行分析,从而帮助研究者更好地了解数据中隐含的规律和趋势,为决策提供依据。

本文将从时间序列分析的定义、应用领域、基本原理与算法、实践案例等多个方面加以论述,以期进一步探讨该技术在计算机科学中的应用。

一、时间序列分析的定义时间序列分析是指对一组按时间顺序排列而成的数据进行分析和预测的方法。

在时间序列中,每个数据都代表着某个特定的变量在一段时间内的数值变化情况。

这些数据通常是连续的,可以按秒、分钟、小时、天、周、月、季度、年等时间单位进行组织和表示。

时间序列分析的目的是通过对时间序列数据的统计特性和规律进行分析,从而预测未来的趋势和变化,提供科学依据。

时间序列分析的应用非常广泛,主要包括金融、经济、天气、医学、社会科学、环境保护等多个领域。

二、时间序列分析的应用领域时间序列分析在计算机科学中的应用领域非常广泛。

它可以帮助研究者从数据中发现一些潜在地较为隐蔽的规律和趋势,为决策提供支持。

以下是一些时间序列分析的应用案例:1. 股票价格预测股票市场的价格波动和变化是一个典型的时间序列问题。

时间序列分析可以通过对历史股票市场数据的统计、分析和建模,来预测未来的股票价格走势。

2. 网站流量预测在互联网中,网站的访问量也是一个时间序列问题。

通过对历史的网络数据进行分析,可以预测未来网站的流量趋势,从而优化网站的设计和运营。

3. 趋势分析时间序列分析可以帮助分析某个变量在时间维度上的趋势和周期性变化,从而帮助用户更好地了解数据的特点和规律,做出更为准确的决策。

4. 故障诊断时间序列分析可以通过对设备和机器历史数据进行统计和分析,帮助判断设备和机器是否存在故障情况。

例如,机器的温度变化趋势是否异常,可以帮助决策者预测设备的运行状态。

三、时间序列分析的基本原理与算法时间序列分析的基本原理是通过对时间序列数据的统计特性进行分析,从而发现其中的规律和趋势。

时间序列分析

时间序列分析时间序列分析是一种用来研究时间相关数据的统计方法。

它可以帮助我们了解时间序列的趋势、周期性和季节性,以及预测未来的发展趋势。

在此,我将介绍时间序列分析的基本原理、常用模型和实际应用。

时间序列分析的基本原理可以总结为以下几个步骤:收集时间序列数据、检验序列的平稳性、拟合适当的模型、进行模型诊断、进行预测和模型评估。

首先,收集时间序列数据是进行时间序列分析的前提。

时间序列数据是按照时间顺序排列的一组观测值,例如经济指标、股票价格或气温记录等。

接下来,我们需要检验时间序列的平稳性。

平稳性是指时间序列在统计特征上不随时间变化而变化的性质。

平稳时间序列的均值和方差是恒定的,并且自相关系数不随时间而变化。

然后,我们可以选择适当的时间序列模型来拟合数据。

常用的时间序列模型包括自回归移动平均模型(ARMA)、自回归积分移动平均模型(ARIMA)和季节性自回归积分移动平均模型(SARIMA)等。

在拟合模型之后,我们需要进行模型诊断来检验模型的拟合优度。

模型诊断的目标是检查模型的残差是否符合模型假设。

常用的诊断方法包括检查残差的自相关性、偏自相关性和正态性等。

最后,我们可以利用拟合好的模型进行预测。

预测是时间序列分析中最常用的应用之一,可以帮助我们预测未来的发展趋势。

常用的预测方法包括滚动预测和动态预测等。

时间序列分析具有广泛的应用领域。

在经济学中,时间序列分析被广泛应用于金融市场的预测、货币政策的研究以及宏观经济的分析等。

在气象学中,时间序列分析可以帮助我们预测天气的变化和气候的长期趋势。

在医学领域,时间序列分析可以用来研究疾病的发展趋势和预测疾病的传播范围。

总之,时间序列分析是一种强大的工具,可以帮助我们理解时间序列数据的特征,预测未来的发展趋势,并从中获得有用的信息。

在实际应用中,研究人员需要根据具体问题选择合适的模型和方法,并进行模型诊断和评估。

通过深入研究时间序列分析,我们将能够更好地理解时间序列的本质,为实际问题提供更准确的预测和决策支持。

时间序列分析及应用

时间序列分析及应用

-1.什么是时间序列分析

时间序列分析是一种使用数学模型和统计技术来研究变化的序列的分析方法。

它可以帮助我们更好地了解将来可能发生的事件,以及这些事件可能对当前市场造成的影响。

-2.时间序列分析的应用

1)预测未来的需求:时间序列分析可以帮助我们发现未来的趋势,从而准备好迎接未来的需求。

2)模型识别:时间序列分析可以帮助我们识别模式,如趋势,季节性变化或运动。

3)应用预测:通过在历史数据中进行模型识别,可以更准确地预测未来的数据。

4)可视化数据:可以利用时间序列图表快速可视化数据,从而更好地掌握数据的变化趋势。

关于时间序列分析

关于时间序列分析时间序列分析是一种用于分析时间序列数据的统计方法。

时间序列数据是按照时间顺序排列的观测结果,可以是连续的或离散的。

时间序列分析是一种重要的技术,可以用于很多领域,例如经济学、金融学、气象学等。

它可以揭示时间序列数据的变化规律、趋势和季节性,为预测未来发展趋势提供依据。

时间序列分析的目标是研究时间序列数据的内在结构,以便进行预测和解释。

其核心是确定数据中的趋势、周期和随机成分。

趋势表示时间序列的长期变化趋势,周期表示时间序列的短期变化趋势,随机成分表示时间序列的无规律波动。

时间序列分析包括多种方法和技术,其中最常用的有平滑法和回归分析。

平滑法通过移动平均、指数平滑等方法消除数据中的波动,以便更好地观察趋势。

回归分析则通过建立数学模型,以自变量对因变量的影响程度来解释时间序列数据。

平滑法在时间序列分析中有多种实现方式。

移动平均是一种常见的平滑方法,它通过计算一定时间窗口内的平均值来平滑时间序列数据。

指数平滑是另一种常见的平滑方法,它给予近期数据更大的权重,以反映出时间序列的变化趋势。

回归分析是一种常用的时间序列分析方法。

它通过建立数学模型来描述自变量与因变量之间的关系,并用于预测未来值。

回归分析可以分为线性回归和非线性回归两种。

线性回归假设自变量和因变量之间存在线性关系,而非线性回归则放宽了这一假设。

时间序列分析还包括一些其他技术,例如自相关分析和谱分析。

自相关分析用于分析时间序列数据中的自相关性,即随着时间的推移,观测值之间的关联程度。

谱分析则用于分析时间序列数据中的周期性和频率特征。

时间序列分析在实际应用中具有广泛的价值。

在经济学领域,它可以用于预测股票价格、通货膨胀率等变量的未来走势。

在气象学领域,它可以用于预测气温、降雨量等变量的未来变化。

在金融学领域,它可以用于分析股票价格、汇率等金融指标的波动规律。

总之,时间序列分析是一种重要的统计方法,可以用于分析时间序列数据的变化规律和趋势。

时间序列分析实验报告 (4)

基于matlab的时间序列分析在实际问题中的应用时间序列分析(Time series analysis)是一种动态数据处理的统计方法。

该方法基于随机过程理论和数理统计学方法,研究随机数据序列所遵从的统计规律,以用于解决实际问题。

时间序列分析不仅可以从数量上揭示某一现象的发展变化规律或从动态的角度刻画某一现象和其他现象之间的内在的数量关系及其变化规律性,而且运用时间序列模型可以预测和控制现象的未来行为,以达到修正或重新设计系统使其达到最优状态。

时间序列是指观察或记录到的一组按时间顺序排列的数据。

如某段时间内。

某类产品产量的统计数据,某企业产品销售量,利润,成本的历史统计数据;某地区人均收入的历史统计数据等实际数据的时间序列。

展示了研究对象在一定时期内的发展变化过程。

可以从中分析寻找出其变化特征,趋势和发展规律的预测信息。

时间序列预测方法的用途广泛,它的基本思路是,分析时间序列的变化特征,选择适当的模型形式和模型参数以建立预测模型,利用模型进行趋势外推预测,最后对模型预测值进行评价和修正从而得到预测结果。

目前最常用的拟合平稳序列模型是ARMA模型,其中AR和MA模型可以看成它的特例。

一.时间序列的分析及建模步骤(1)判断序列平稳性,若平稳转到(3),否则转到(2)。

平稳性检验是动态数据处理的必要前提,因为时间序列算法的处理对象是平稳性的数据序列,若数据序列为非平稳,则计算结果将会出错。

在实际应用中,如某地区的GDP,某公司的销售额等时间序列可能是非平稳的,它们在整体上随着时间的推移而增长,其均值随时间变化而变化。

通常将GDP等非平稳序列作差分或预处理。

所以获得一个时间序列之后,要对其进行分析预测,首先要保证该时间序列是平稳化的。

平稳性检验的方法有数据图、逆序检验、游程检验、自相关偏相关系数、特征根、参数检验等。

本实验中采用数据图法,数据图法比较直观。

(2)对序列进行差分运算。

一般而言,若某序列具有线性趋势,则可以通过对其进行一次差分而将线性趋势剔除掉。

时间序列分析应用实例(使用Eviews软件实现)

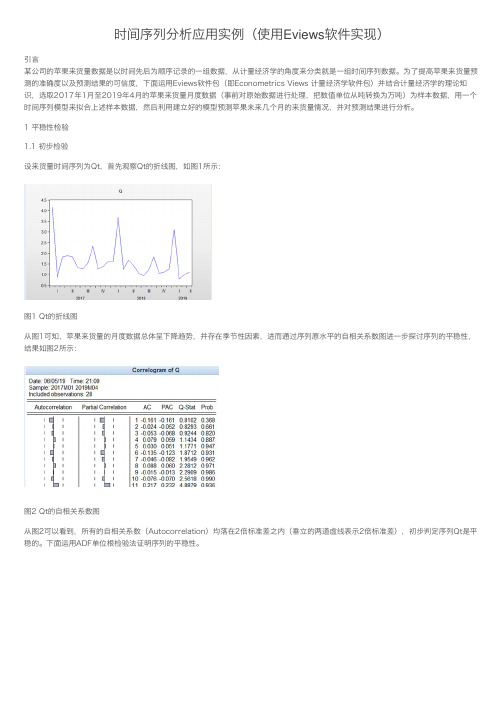

时间序列分析应⽤实例(使⽤Eviews软件实现)引⾔某公司的苹果来货量数据是以时间先后为顺序记录的⼀组数据,从计量经济学的⾓度来分类就是⼀组时间序列数据。

为了提⾼苹果来货量预测的准确度以及预测结果的可信度,下⾯运⽤Eviews软件包(即Econometrics Views 计量经济学软件包)并结合计量经济学的理论知识,选取2017年1⽉⾄2019年4⽉的苹果来货量⽉度数据(事前对原始数据进⾏处理,把数值单位从吨转换为万吨)为样本数据,⽤⼀个时间序列模型来拟合上述样本数据,然后利⽤建⽴好的模型预测苹果未来⼏个⽉的来货量情况,并对预测结果进⾏分析。

1 平稳性检验1.1 初步检验设来货量时间序列为Qt,⾸先观察Qt的折线图,如图1所⽰:图1 Qt的折线图从图1可知,苹果来货量的⽉度数据总体呈下降趋势,并存在季节性因素,进⽽通过序列原⽔平的⾃相关系数图进⼀步探讨序列的平稳性,结果如图2所⽰:图2 Qt的⾃相关系数图从图2可以看到,所有的⾃相关系数(Autocorrelation)均落在2倍标准差之内(垂⽴的两道虚线表⽰2倍标准差),初步判定序列Qt是平稳的。

下⾯运⽤ADF单位根检验法证明序列的平稳性。

1.2 ADF单位根检验假设序列Qt的特征⽅程存在多个特征根,那么序列平稳的条件为所有特征根λi的绝对值均⼩于1,即所有特征根都在单位圆内。

构造该ADF 检验的原假设H0:存在i,使得λi>1,备择假设H1:λ1, λ2, … , λp<1,运⽤Eviews软件对序列Qt的原⽔平进⾏带常数项(Intercept)的ADF检验,采⽤SC准则⾃动选择滞后阶数,检验结果如图3所⽰:图3 ADF检验根据图3的检验结果可知,t统计量(t-Statistic)的伴随概率p为0.00,在显著性⽔平α=0.05下,因此我们有理由拒绝原假设(p<α),说明序列Qt是平稳的。

2 模型识别从图2可知,序列Qt的⾃相关系数(Autocorrelation)和偏⾃相关系数(Partial correlation)均在阶数1处突然衰减为在零附近⼩值波动,因此我们初步选择AR(1)、ARMA(1,1)这两个模型拟合样本数据3 模型参数估计3.1 AR(1)模型的拟合与参数估计设AR(1)模型为:Qt=C + Φ*Qt-1 +εt,其中C为常数项,Φ为待估计的Qt滞后⼀阶的系数,εt为服从均值为零、⽅差为常数正态分布的正态分布(即⽩噪声序列),下⾯运⽤Eviews软件对AR(1)模型的参数采⽤最⼩⼆乘估计法(⽆偏估计)进⾏参数估计,模型估计结果如图4所⽰:图4 AR(1)模型拟合结果根据图4的参数估计结果来看,在显著性⽔平α=0.05下,常数项显著不为零,⽽参数Φ的显著性估计结果并不是太好,另外AR(1)模型的特征⽅程的根(Inverted AR Roots)为-0.16,印证了序列Qt是平稳的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Random walk及其經濟意涵

•Random walk的典故? •Karl Pearson(1905)在Nature雜誌 上提問:假如有個醉漢,醉得非常 嚴重,完全喪失方向感,把他放在 荒郊野外一段時間後,再去找他, 在哪裡找到他的機率最大?

台灣地區房價指數與股價之關係

台灣地區房價指數與股價之關係

台灣地區房價指數與股價之關係

檢定結果發現,全部地區結果 均只有存在wealth effect,並不 存在credit-price effect。

非線性時間序列分析

•近來時間序列分析已由線性時間序列發展至非線性 時間序列。 •由於有許多經濟理論或財務理論皆發現非對稱行為 的存在,即為非線性關係是存在的。 •例如行為財務學中,由2002年諾貝爾經濟學獎得主 D. Kahneman在1979年所提出的展望理論(Prospect theory)提出以非線性效用函數來取代預期效用理 論,亦即投資人在面對獲利時的決策會比較保守, 在面對虧損時決策會比較開放。

• 上述檢定方式即為單根檢定。

單根檢定

• 一般常見的單根檢定有 ADF、PP、KPSS • ADF 單根檢定,檢定式如下:

yt 0 1 yt 1 i yt i t

i 1 p

• 其虛無假設為 H 0 : 1 0 ,因此當拒絕虛無假設 時,表示此序列為定態時間序列,又稱為 I(0) 序列。

•其中

判定係數

AIC與SBC

LR檢定

配適度高

配適度:判定係數

傳統上,迴歸模型的評估常使用判定係數 (coefficient of determination;R 2 ),

R 2 SSR SST

或調整後判定係數(adjusted coefficient of determination; R 2 )

T 1 2 R 1 (1 R ) T k

Granger因果檢定

•Granger對於因果關係的定義,主要是以變數間預 測能力的強弱來決定,亦即當某個變數為解釋變數 時的解釋能力最佳,則該變數即為因,被解釋變數 為果。 •假使要研究X與Y之間的因果關係,則考慮下列迴歸 式:

Granger因果檢定

•欲檢定Y對X有Granger因果關係,其虛無假設與對 立假設如下:

Random walk及其經濟意涵

Random walk 是指無法預測下一期的變化,亦即未來 是會隨機漫步。其模型如下:

yt yt 1 t , t is a white noise

如果時間序列具有 Random walk 的性質,則為非定態 時間序列。 非定態時間序列在模型的估計上會發生 Granger and Newbold(1974)提出的假性迴歸(spurious regression) 問題。 而要檢測變數是定態或非定態,最常使用的方法為單 根檢定。

非線性時間序列分析

線性模型

非線性模型

非線性時間序列分析

• Granger and Terasvrita (1993)也發現大 多數的總體經濟變數大多呈現非線性的 趨勢。 • 倘若變數間具有非線性關係,則在利用 線性模型來進行分析,可能會發生一些 specification error的問題。 • 為了得到更精確的實證結論,因此必須 考慮非線性模型的應用。

•若拒絕虛無假設,則表示Y過去的訊息對於X有顯著 的解釋能力;亦即Y對X有Granger因果關係。 •同理,檢定 ,若X過去的訊息對於Y有顯著的 解釋能力;亦即X對Y有Granger因果關係。 •若上述兩項檢定均顯著,則表示X與Y存在雙向反餽 (feedback)效果。

單根檢定操作方式

第一步先選擇ADF、 PP或KPSS單根檢定 選擇序列 是否差分

時間序列分析與應用

逢甲財金系主任 張倉模型的預測力(forecastability) 一、模型的配適度(goodness of fit)

所估計出來的模型能否有效地預測 意味著模型與樣本間的一致程度,模 未來的目標變數。 型是否能適切地描述所採用的資料。

模型的配適度

2

MAE

1 N

T N t N 1

ˆ yt y y

MAPE

1 N

T N t N 1

ˆ yt y y yt

模型的預測力

• 樣本外預測方法有兩種:

– 重複代入預測法(Iterative Forecasts) – 逐次更新預測法(Recursive updating Forecasts)

AIC與SBC所計算出來的值越小, 則代表模型的配適度越佳。

在比較AIC與SBC時, 需注意樣本長度需要相同。 (Enders,2004,P.69)

配適度:AIC與SBC

•AIC與SBC哪一個模型選擇準則比較好?

當估計參數較少時 採用SBC較為有利

樣本數越大, 採用SBC越有利

在不同樣本的情況 下,AIC會比SBC較 有一致性

•而KPSS提供了另一種觀點的單根檢定,由 於ADF與PP的虛無假設都是時間序列為I(1) 序列,而KPSS的虛無假設是時間序列為I(0) 序列。 •因此KPSS單根檢定可以提供作為ADF與PP單 根檢定的互補。 •因此同時進行ADF、PP、KPSS可以更精確的 找出時間序列是否為定態。

何謂共整合?

台灣地區房價指數與股價之關係

•房地產市場與股票市場的關係過去的爭論 可以主要分為兩種:wealth effect及 credit-price effect。 •wealth effect:當投資人在股票市場有非 預期的獲利時,投資人會將獲利轉投資到 房地產市場,亦即股價會領先房價。 •Credit-price effect:當房地產價格上漲 時,廠商所持有的土地價格也跟著上漲, 因此廠商的市場價值增加,導致廠商的股 價也跟著上漲,亦即房價會領先股價。

配適度:LR檢定

•由於剛剛介紹的判定係數、AIC與SBC,雖 然是幾種常用的準則,但是卻沒有統計上 所要求的『顯著性』。 •當我們利用判定係數或AIC與SBC找出一個 配適度較佳的模型,但是我們卻不知道這 個模型是否『顯著地』優於其他模型。

配適度:LR檢定

•假設我們要檢定AR(2)模型是否比AR(1)模 型來的好,因此我們可以分別算出兩個模型 的最大概似值分別為Lu與LR,則LR統計量為

• 其虛無假設與對立假設如下:

• 則拒絕虛無假設時,則表示該變數為定態(I(0))。 • KSS單根檢定的臨界值可參考Kapetanios et al. (2003) 的Table 1。

非線性單根檢定

• Leybourne, Newbold and Vougas在1998年提出另外 一種非線性單根檢定,稱為LNV單根檢定。 • LNV單根檢定在對立假設下允許線性趨勢與定態非 對稱調整為平滑轉換。 • LNV單根檢定其模型分為以下三種:

單根檢定

• 單根檢定是在檢定時間序列是否為 Random walk。 • 根據 Random walk 可知其模型為

yt yt 1 t

• 移項後可得

yt t

• 因此可以透過檢定 H 0 : 0 ,即可知道時間序列是否 為 Random walk。

yt yt 1 t

Final

依此類推,即可得到所有的預測值,此預測方法在 EVIEWS中稱為靜態預測法。

逐次更新預測法 (Recursive updating Forecasts)

將T及T-1期的實際值代入,計算T+1期預測值

STEP1

ˆ yT 1 0.2 yT 0.5 yT 1

STEP2

TEXT 再將T+1及T期的實際值代入模型,可以計算T+2期 預測值 ˆ yT 2 0.2 yT 1 0.5 yT TEXT

重複代入預測法(Iterative Forecasts)

將T及T-1期的實際值代入,計算T+1期預測值

STEP1

ˆ yT 1 0.2 yT 0.5 yT 1

STEP2

TEXT 再將計算所得的T+1期預測值代入模型中,即可計 算T+2期預測值 yT 2 0.2 yT 1 0.5 yT ˆ ˆ TEXT

LR 2( LR LU ) ~ 2 ( m )

判定係數 假如顯著的話, 則表示AR(2)模型優於AR(1)模型

模型的配適度

AR(1) AR(2)

模型的預測力

比較不同模型預測能力的常見指標

RMSE

Root mean square error

MAE

Mean absolute error

共整合檢定

•現在一般常用的共整合檢定為Johansen共整合檢定。 •Johansen共整合檢定是利用矩陣與特性根的觀念來 同時檢定n個變數是否存在共整合關係。 •其檢定步驟為 1.先以VAR確定變數的落後期數。 2.依Johansen的方法估計向量共整合模型。 3.依據估計出的特性根,排序後計算 與 檢 trace 定,決定其rank,即共整合個數。 max

Final

依此類推,即可得到所有的預測值,此預測方法 在EVIEWS中稱為動態預測法。

填入AR(1)模型 進行估計

替預測 值序列 命名

若要採取逐 步更新預測 請選Static

AR(1)的預測結果

AR(2)的預測結果

可以發現似乎 AR(1)模型的預測 表現較優於AR(2) 模型

非定態時間序列模型

最適落後期數的 判斷準則

共整合檢定操作方式

由VAR來確定 的落後期數

設定模型中是否 要包含趨勢項或 截距項

範例

台灣地區房價指數與股價之關係

• 資料來源:台灣地區房價指數取自信義房屋企研室、台灣 加權股價指數取自台灣經濟新報。 • 資料期間:1991Q1~2006Q3 • 資料型態:季資料 • 變 數:台北市房價指數(TP)、台北縣房價指數 (TPC)、台中市房價指數(TC)、高雄市房價指 數(KS)、台灣地區房價指數(TW)、台灣加權股 價指數(ST)。 • 變數處理:所有變數均經對數(logarithm)轉換,處理後變 數為LTP、LTPC、LTC、LKS、LTW、LST。