2004成都电梯公寓市场特征概述

2004年成都房地产市场走势分析报告

2004年成都房地产市场走势分析报告纬联地产顾问(重庆)有限公司策划中心/销售中心2004-2-24第一部分:2003年成都房地产市场总体特征1、成都房地产市场持续健康发展2003年的成都房地产市场,呈现出开发规模稳步扩大、商品房销售持续走旺、房价稳中有涨的特征,共完成投资245.4亿元,占成都各项投资领域的20.7%;同时商品房销售面积达到966.35万平方米,比上年度增长18.5%,三年翻了一番,实现了整个行业对经济增长的推动作用。

2、民间投资不断增加来自成都市统计局的数据显示,全年房地产开发投资达245.4亿元,其中,民间投资192.8亿元,占房地产开发投资的78.6%;商品房在建规模2717.46万平方米,同比增长22.4%。

其中住宅、写字楼、商业营业用房在建规模分别达到2234.1万平方米、70.83万平方米、323.5万平方米,规模在全国大中城市处于上游水平。

3、商品房销售持续走旺成都的商品房销售,已连续几年保持旺盛的势头。

据了解,2000年成都商品房销售仅434万平方米,2003年一跃达到966.35万平方米,3年时间翻了一番多,商品房销售额达到202.58亿元,同比增长24.6%。

另据统计,97.4%的商品房均由个人买走,与此同时,个人住房贷款消费也迅速增长,此举表明,以住房消费刺激经济发展的政策,已取得了卓越的成效。

4、房价稳中看涨2003年的房价稳中看涨,全市含经济适用房在内的商品房平均房价2096元,与上年相比每平方米上涨103元,涨幅为5.1%。

导致房价上涨原因有三:一是成本推动,主要体现在土地实行公开拍卖后,土地成本的提高导致开发成本的上升;二是需求拉动,大规模旧城拆迁改造,城市化进程的加快,以及居民收入的提高等所带来的巨大消费需求;三是房屋自身品质的提高。

5、郊区楼盘热火朝天2003年郊区(市)县房地产开发投资、商品房在建规模、销售面积分别占到全市总量的29.2%、37.4%、40.3%。

四川省成都市2004年房地产市场调查报告

成都市房地产市场调查报告目录♦一、成都市房产宏观市场分析♦二、成都市区域市场调查分析♦三、成都市房产类型调查分析♦四、项目周边区域的竞争楼盘分析♦五、项目概况♦六、项目分析♦七、项目认知一、成都市房地产宏观市场分析2003年成都社会经济指标——GDP为1870亿元——社会消费零售总额771亿元——人均GDP2300美元资料来源《统计年鉴》2004年一季度成都房地产开发概况数量:新开盘项目共计35个(包含亮相项目)供应总量约109.12万㎡类型:小户型住宅商业物业区域分布状况环域分布状况03—04年度成都房地产小结消费者研究二、成都房地产区域市场分析城西区域市场表现:成都的传统居住区域城西成为成都楼市的一大亮点巨大的投放量在短时间内就被市场消化了近80%原因:城西的生活配套设施的日益完善,并且房价低于城南房价结构:城西二环至三环外住宅价格在3000元/㎡左右浮动代表楼盘:向左向右、博瑞都市花园、楠极地等城南区域市场表现:人南南延线楼市发展迅速,但是由于大量土地手续办理还需要较长的时间,新城南近年的开发量不会很大。

所以城南的可供选择的楼盘不多。

城南的房价平在成都一直保持领先。

但住房却一直供不应求。

值得思考!原因:由于成熟的城市配套和高品质的楼盘建筑,形成已久的居住偏好,导致了区域房价的攀升和高价位。

房价结构:城南的房价基本维持在3500元/㎡这个价格线左右。

代表楼盘:玉林都市金岸、sohu沸城、水漪袅铜、棕北国际等城东区域市场表现:向东发展总体格局采用带状形式。

2004年,城东房价急剧上涨。

东湖片区、建设路、望江路、蜀都大道是城东高价位楼盘的主要集中区,华润翡翠城和万科城市花园的开发,以及新加坡吉宝集团的进驻,使得城东的楼盘品质得到大幅度提升。

原因:稀缺的城市景观使得目前越来越重视居住环境的市民所追逐的。

房价结构:二环路区域内的楼盘价格普遍超过了3000元/㎡代表楼盘:蜀都花园、万科城市花园、南府锦、中海九眼桥项目、吉宝粼江峰阁等城北区域市场表现:城北的房价已有提升。

成都市别墅市场分析

成都市别墅市场分析一、成都市别墅市场发展代表项目消费群:金字塔尖、消费群:成都的本土新富阶层消费群:中产阶层暴富群体二、成都郊区别墅分布住宅消费市场三、成都别墅市场消费群体暴富阶层别墅消费市场中产阶层 20%的富裕阶层四、成都别墅市场的需求分析及供给分析1.供给分析1、年龄:35-45岁之间;2、月家庭平均收入:1万-2万元;3、职业:企业高级管理人员、私营业主、股票经纪人、医生、律师、演艺人员、运动员、国家公务员等;4、消费需求:新的生活方式以及新的空间感受;5、消费态度:有二、三次置业经历,买房理性而挑剔;由图可看出,成都郊区别墅土地目前已推出3970余亩,后期土地储备量为5229亩,储备量占整个规划量的57.6%,郊区别墅还有较大的发展空间,但后续土地储备不乐观。

最郊县具有别墅形态的项目总共53个,目前亮相及在售别墅项目48个,已经开发(目前亮相及在售别墅)面积3000亩左右,其中面积在150-280平方米之间,总价在50-120万元/套市场反映良好。

从价格分布的供求关系来看,成都2004年上半年市场上市供应的别墅量较多集中在100万~200万元和200-300万元两个的价格段,分别占到了供应总量的35%和30%,较上年这一比例有较大变化;而总价在100万元以下的经济型别墅和总价在300万元以上的豪华别墅分别为16%和19%,前者较上年变化不大,后者有较大增幅,比例达8%。

(详见后附的成都别墅市场户型结构一览表)2.需求分析成都目前约有人口1000万,近期随着经济的发展以及成都市居民收入的提升,随着别墅居住理念的逐步深入人心,从而引发了成都本地居民的别墅需求热情。

市场原因是经济型别墅的成熟,刺激了成都部分中高收入家庭的别墅需求,而且这一趋势将成为别墅市场的主流。

据有关数据表明,对于300到600平方米的别墅豪宅,成都一般每年仅需几百多套的市场吸引量,来自业界的资料表明别墅目前主要是境外客和外地客户购买,且多半用于自住,而面积以200平方米以内为主,总价在一百万元左右的经济型别墅更受欢迎。

高端公寓市场情况(2)

主力成交产品

60-70套一

M5

公寓

40年

310

78-85套一

花漾锦江

公寓

40年

247

120套一

望江名门 兰博中心 金融岛湾流汇

公寓 公寓+酒店服务 公寓

40年 40年 70年

58 550左右 536

294-444套三 80套一 58-85标间、套一

58标间(39%)75套一(22%)80套一(12%)85套一

盘便去化过半。 从中心城区的阿玛尼艺术公寓、望江名门、兰博中心到华商金融中心、金融岛湾流汇,再到 大源的花漾锦江,高端公寓项目在中心城区和南延线纷纷亮相。未来公寓项目将继续南下, 在华府、新川、兴隆湖、麓山等板块蔓延开来。

2

【公寓市场影响】

随着住宅限购、商办管理等政策的相继出台,成都主城区及天府新区公寓的量价均成逐步增长 趋势。

销售套数 20

471 209 218

高端公寓整体市场分析 2202

面积段(㎡) 供应套数

110以下 1683

110-200 264

200-300 183

300以上 72

占比

销售套数 去化率 市场销售份额

76.43%

862 51% 39%

11.99%

206 78% 9%

8.31%

116 63% 5%

公寓市场销售走势提高,整个16年,各季度去化量较稳定;随着17年2季度花漾锦江和金融

岛湾流汇项目开盘,高端公寓的去化速度达到顶峰,随后由于库存不足,季度去化量开始大 幅下跌。

500 450 400 350 300 250 200 150 100 50 0

高端公寓各季度销售情况

供应量 (套) 719 247 310 258 58 682 存量 (套) 58 36 77 226 18 543 月均去化 (套/月) 50 26 9 10 2 4

成都市高层住宅市场调研报告

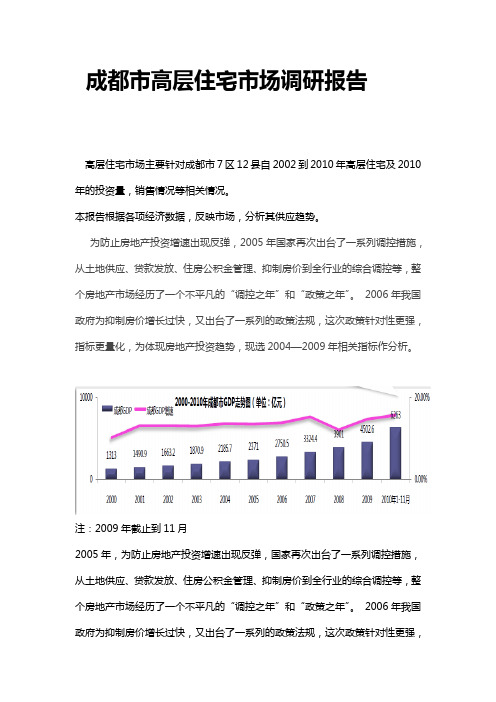

成都市高层住宅市场调研报告高层住宅市场主要针对成都市7区12县自2002到2010年高层住宅及2010年的投资量,销售情况等相关情况。

本报告根据各项经济数据,反映市场,分析其供应趋势。

为防止房地产投资增速出现反弹,2005年国家再次出台了一系列调控措施,从土地供应、贷款发放、住房公积金管理、抑制房价到全行业的综合调控等,整个房地产市场经历了一个不平凡的“调控之年”和“政策之年”。

2006年我国政府为抑制房价增长过快,又出台了一系列的政策法规,这次政策针对性更强,指标更量化,为体现房地产投资趋势,现选2004—2009年相关指标作分析。

注:2009年截止到11月2005年,为防止房地产投资增速出现反弹,国家再次出台了一系列调控措施,从土地供应、贷款发放、住房公积金管理、抑制房价到全行业的综合调控等,整个房地产市场经历了一个不平凡的“调控之年”和“政策之年”。

2006年我国政府为抑制房价增长过快,又出台了一系列的政策法规,这次政策针对性更强,指标更量化。

2007年央行再次存款准备金率意在控制固定资产投资过热引起的国民经济快速增长,让经济软着陆。

同时一定程度上控制房地产贷款,调整置业需求,开发商需要寻找更多的融资渠道,对房地产市场降温。

2008年上班年房地产投资较稳定,下半年受汶川地震的影响房地产开发投资额受到很大影响,全年几乎与2007年持平。

2009年成都房产政策对市场促进作用最大的还是2008年出台的6.15新政和大规模的旧城改造拆迁,直接促进了大量市场需求,并在国家相关政策的带动下促使成都楼市再度繁荣, 2009年11月的房地产近达800亿元,几乎是05年的两倍,政策扩大了房地产供应量。

2010年8月,5月的投资额达最高,6、7月有所回落,8月投资额进一步降低,主要受国家相关政策影响,坚决抑制投资性房地产购房需求。

2011继续受政策影响,房地产交易继续低房地产投资资金来源主要有国内贷款,利用外资,外商直接投资,自筹资金,企事业单位自有资金,其他资金,定金及预付款等渠道。

[XX成都电梯公寓分析研究报告(完整版)] 成都电梯公寓

![[XX成都电梯公寓分析研究报告(完整版)] 成都电梯公寓](https://img.taocdn.com/s3/m/918ac29e482fb4daa48d4b88.png)

[XX成都电梯公寓分析研究报告(完整版)] 成都电梯公寓一、在售电梯公寓总体供应特征 xx年上半年,成都房地产市场呈现电梯物业放量的明显趋势,市场占有率和市场接受层面较之以往均有了大幅度的提升,成为xx上半年楼市中的主角。

截至6月底,成都市(三环以内)共有在售电梯公寓(含以电梯公寓为主的物业)76个,这些在售楼盘的总供应面积为578万平方米,个盘平均规模为7.6万平方米。

1、区域分布特征——城中缩减,城东开发量增加 .5ixue. (海量营销管理培训资料下载) 和04年相比,05年电梯公寓的区域分布格局并没产生太大的变化,仍然是城西占据了绝对供应优势,所推数量和体量分别占到总量的31.6%和41.1%;城东电梯公寓的开发无论是数量还是供应面积都较去年大幅增加,已经超越了城南,占到总供应面积的23.5%,成为电梯公寓第二热点开发区域;主要是受该区域粼江峰阁、卓锦城等大盘影响较大;市中心电梯公寓所推电梯公寓数量虽然和城南不相上下,分别为15和14个,但由于地块的规模受到限制,在总体供应面积上城南则比城中多出58.7%;从区域的平均规模来看,城西仍然是佼佼者(达9.9万㎡),其次是城南和城东,城中最小(仅为3.62万㎡),具体规模见下表:2、环线分布特征——二、三环间仍是热点从环线分布来看,二、三环之间的区域仍是开发的热点,该区域电梯公寓楼盘个数是二环以内电梯公寓项目个数的总和,且项目规模普遍较大,使得总供应体量比二环以内电梯公寓的总量之和还多了120多万方;较去年一环内和一、二环间供应面积基本持平不同的是,今年一、二环间的电梯项目开发规模显著增长,环线内总供应面积已接近一环以内区域的两倍。

与区域整体住宅均价相比,城东和城西的电梯公寓均价要高于该区域的住宅均价,城南、城北和城中则是电梯公寓均价则略低于住宅区域均价; c)环线价格二、三环之间电梯公寓的供应最为充足,从环线价格来看,该区域的价格也是最低的,平均每平方米比相邻的二环内低近450元,能满足更多购房者的需求;一、二环之间与一环以内的价格差距已经越来越小,个别项目在均价上甚至有高过一环内项目的现象,在一定层面上是城市外延,市中心范围扩张的市场表现。

成都市公寓市场调研报告

成都市公寓市场调研报告一、市场概况1.1 市场规模成都市作为中国西部地区经济中心和区域枢纽城市,公寓市场发展潜力巨大。

根据调查数据显示,截至2021年底,成都市公寓市场的总规模达到100万平方米,市值超过10亿元。

1.2 市场特点成都市公寓市场具有以下几个特点:1.2.1 供给不足尽管成都市公寓市场发展迅猛,但与市场需求相比,供应还远远不足。

由于人口流入和城市化进程加快,居民对于公寓的需求不断增加,供给短缺成为市场普遍问题。

1.2.2 中小户型远销成都市公寓市场以中小户型为主,通常面积在50平方米至120平方米之间。

由于成都市大部分居民收入水平不高,中小户型的公寓成为市场主力。

不过,由于地理位置和价格等原因,中小户型公寓在一些繁华商圈往往供不应求。

1.2.3 租赁市场活跃由于成都市有大量的高校和科技企业,租赁市场处于相对活跃状态。

许多大学生和白领一族倾向于选择公寓租赁而非购买,这也为公寓市场带来了新的商机。

二、市场竞争2.1 市场主要参与者成都市公寓市场的主要参与者包括开发商、运营商和代理商。

开发商负责公寓项目的规划和建设,运营商负责公寓的日常运营管理,代理商则负责公寓的销售和租赁。

2.2 竞争模式成都市公寓市场的竞争模式主要有两种:2.2.1 产品差异化竞争激烈的市场中,公寓企业需要通过差异化来吸引消费者。

一些企业通过提供高品质的公寓、完善的配套设施和优质的售后服务来树立品牌形象,吸引更多的消费者。

2.2.2 价格竞争价格是消费者选择公寓的重要因素之一,一些企业通过降低价格来争夺市场份额。

尽管价格战可能导致利润下降,但在市场竞争激烈的情况下,一些企业还是愿意通过牺牲一定利润来获取更多的市场份额。

三、市场发展趋势3.1 互联网+公寓随着互联网技术的迅速发展,互联网+公寓成为市场的新趋势。

通过互联网技术,公寓企业可以实现更高效的运营和管理,提供更好的用户体验。

比如,一些企业将公寓租赁与在线平台结合,通过在线预订、租金支付等功能,方便用户处理各类问题。

成都市40年产权公寓SOHO市场分析

成都市40年产权公寓SOHO市场分析一、市场整表达状1.1进展历程及现状进展势头迅猛,渐成主流产品之一2007年往常,商务公寓此种产品形状尚处于市场萌芽时期,供需都较少。

而随着土地市场出让指标的变化,专门多出让的二类住宅用地中都加大了商业指标或者在商业用地中明确规定了兼容的公寓指标,因此在市场难以消化更多商业指标的情形下,开发商大多项选择择进展操作方式灵活、投资回收快的商务公寓。

从历年主城区的市场成交情形看,2007年以来这种兼容商业比例较大的二类住宅用地和明确规定了兼容公寓的商业用地除2020年市场冷淡期外,出让规模都在600亩以上,体量庞大。

因此,从2020年开始,商务公寓开始大量涌现市场。

2020年由于宏观调控对住宅市场的打压,商业用地的供应大幅提升,可估量以后商务公寓将有一个井喷。

主城区兼容较大体量商业和公寓的住宅用地历年成交情形汇总表各方位全面开花布局,南延线成热点区域,品牌开发商高度集中典型项目分布图从目前的典型项目分布来看,主城区的东、南、西、北、中各方位都有,但从现状来看,相对集中的板块要紧为南延线、红牌楼、金沙、金府商圈、建设路等,而远期来看,南延线板块项目众多,集合了复地、花样年等众多品牌开发商。

粗略估量以后2-3年内该板块的潜在商务公寓项目有10余个,总供应量约为25-30万平米,因此该板块将会是商务公寓进展的热点区域。

1.2供需现状2020年1-8月商务公寓新增供应59.11万㎡,成交37.92万㎡,同比逆市增长近45%。

新政后,市场供应和成交稳步攀升,然而市场供应庞大,竞争猛烈。

新政后,住宅市场被打压,需求被严峻抑制,部分投资性需求被成功的分流到了商务公寓的市场,新政后商务公寓的成较同期都有不同幅度的增长。

然而也因为调控的阻碍,商务公寓的市场供应量也大幅增长,市场竞争趋于白热化。

销售情形差异较大,城南供需两旺,竞争猛烈。

各方位2020年新政后商务公寓项目供销情形从供销情形看,各方位的商务公寓产品的差异较大,城东、城西和城中心的销售绝对量较低,而城南和城北的销售体量较大。

成都40年产权公寓市场研究报告

成都40年产权公寓市场研究报告February 16, 2012目录CONTENTS1市场现状PART 1 市场现状PART2市场分析PART 2 市场分析PART 3 产品分析PART 4 典型案例市场现状PART 1◆概述◆市场分布概述40年产权公寓由商住楼演变而来,在成都市场从2000年以后开始逐渐盛行,自早期蓝光开发的金色夏威夷香槟广场等项目的成功运作以来40年产权公寓开始掀起股开发的热潮尤其是2005年以后新夷、香槟广场等项目的成功运作以来,40年产权公寓开始掀起一股开发的热潮,尤其是2005年以后,新项目层出不穷,如麦基里银座、东辰瑞景、原筑、米兰小筑、蓝色港湾等项目充斥着市场的各个角落。

发展到2008、2009年,一线品牌开发商开始加入这一行列,如万科金色海蓉的蚂蚁工房、龙湖三千星座酒店公寓合景泰富的叠翠峰酒店公寓等2011年国家对住宅调控政策出台后不受限购影响的40年产权店公寓、合景泰富的叠翠峰酒店公寓等。

2011年国家对住宅调控政策出台后,不受限购影响的40年产权公寓又一次得到了众多开发商和客户的青睐,品牌开发商的介入将40年产权公寓开发热度推向了新的高点。

20072011年成都40年产权公寓供应趋势2025301200014000160002007-2011年成都40年产权公寓供应趋势51015020004000600080001000020072008200920102011供应套数771864956650634313865供应项目数1415131326数据来源世家机构PART 1 市场现状数据来源:世家机构市场分布从分布图中可以看出,成都40年产权公寓目前主要集中在城南片区,以天府新城最为密集。

天府新城位于成都的科技商务中轴线——天府大道两侧,包括高新区南部园区的站南组团和大源组团总用地组团和大源组团,总用地面积37平方公里。

作为以软件及服务外包产业为主导的南部科技商务城,天导的南部科技商务城天府新城将重点发展信息服务、金融后台、数字娱乐、商务、会展、物流等产业,商务会展物流等产业形成以市政府办公大楼为城市副中心的宜业宜商宜居的国际化现代新城区居的国际化现代新城区。

戴德梁行2004-2006年成都房地产市场分析和2007预测

2004-2006年成都房地产市场分析和2007预测政策规划从2004年开始,国家就先后通过多种宏观调控的手段(包括税收、金融、土地等),加强了对房地产市场的监管力度,对抑制投机、投资起到了积极作用。

成都的房地产市场也进入了一个在国家宏观调控下合理科学健康发展的时期,房地产开发商、投资商和将面临更加严峻的考验。

根据2003年政府规划,未来成都的都市区将由5城区、高新区和近郊的六个区县(6个组团)组成,城市将依照"向东向南"的发展策略,大成都都市格局将逐渐形成。

同时,为了更有效的利用土地资源,成都政府提出向"高密"发展的战略方针,为未来房地产指出了方向。

地铁的开通促进了地铁沿线物业和远郊物业的发展,但由于地铁将城郊与市区距离缩短,过去着重于市区中心的物业投资势必受到分散,传统的物业格局尤其是商业物业格局将被打破,区域商圈将在地铁经济的带动下进入一个快速发展的时期。

土地市场在2004年,以"8.31"大限和"三个暂停"为标志,政府加强了对土地市场的控制和管理。

在"三个暂停"结束后,国务院紧接着发布了《国务院关于深化改革严格土地管理的决定》,建立了国家土地督察制度,一方面可促进土地的节约使用,另一方面加强了土地市场规范。

由于加强了对土地市场的合理科学控制,2005年土地供给总量比2004年有较大幅度下降,具体表现在:1)大块土地供应减少。

2004年,和黄、中海分别拍下的两宗地块占地面积均在千亩以上。

2005年以后,除2006年8月金牛区挂牌出让一宗300 0亩土地外,没有再出现千亩以上的大宗土地供应;2)2005年小块土地供应面积增多,成交单价涨幅较大,同比增长109%。

虽然在区位、规划限制、现状和宗地大小上都各不相同,但这一涨幅足以说明近2年成都市地价大幅上涨。

预测:1)土地供应区域性明显鉴于城北区域环境改造及城东产业结构调整,预测未来1-3年中,大城北及大城东都将处于土地供应的热点区域。

成都公寓市场情况

成都公寓市场情况成都是中国西南地区的重要城市,也是四川省省会,拥有丰富的经济资源和文化底蕴,吸引了大量人口涌入,因此成都的公寓市场也相应发展迅速。

一、成都公寓市场的发展背景成都公寓市场的发展得益于城市的快速经济发展和人口增长。

成都作为西南地区的经济中心,吸引了大量人才和企业前来投资兴业,导致人口规模不断扩大。

另外,成都也积极推动城市的现代化改造和建设,不断拓展城市的规模和功能,使得对住房需求也越来越高。

二、成都公寓市场的现状与特点1.市场规模不断扩大:成都公寓市场的规模不断扩大,新建公寓项目不断涌现,产品种类也越来越多样化,给消费者带来了更多的选择。

2.地理位置多样化:成都拥有不同的区域,每个区域都有不同的地理位置优势,例如,成华区和锦江区均位于市中心,具有便捷的交通和生活配套设施;而青羊区和武侯区则更多是以高档公寓为主,吸引高收入人群。

3.租金水平相对较低:与一线城市相比,成都的租金相对较低,这也吸引了一部分人群来成都租住公寓。

同时,成都租住公寓的消费者也趋向于价位相对较低的房源,这也给开发商提供了一定的市场机会。

4.产品定位多样化:随着市场的发展,成都的公寓产品定位也更加多样化。

有些公寓项目以豪华高端定位,提供高品质的居住环境和服务;有些公寓则以年轻人为主要消费群体,注重社交和便利性;还有一些项目以老年人为主要消费群体,提供养老服务和配套设施。

三、成都公寓市场的前景与挑战1.前景广阔:成都作为西南地区的中心城市,未来经济发展潜力巨大,吸引了越来越多的人前来成都工作和生活,对公寓市场需求将会持续增长。

2.产品竞争激烈:随着公寓市场规模的不断扩大,竞争也越来越激烈。

开发商需要注重产品特色和服务的提升,以脱颖而出。

3.市场监管亟待加强:尽管成都公寓市场发展迅速,但在市场准入、租赁合同、纠纷处理等方面的监管仍然存在一些问题。

加强市场监管,维护市场秩序至关重要。

4.低价竞争风险:成都公寓市场的租金相对较低,这也对开发商的利润带来了一定压力,需要在精细化管理和服务上下功夫,提高客户满意度。

2004年1-7月成都房地产市场分析

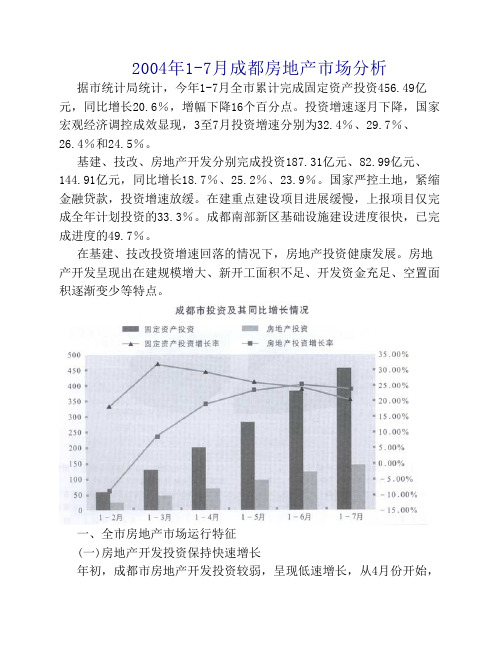

2004年1-7月成都房地产市场分析据市统计局统计,今年1-7月全市累计完成固定资产投资456.49亿元,同比增长20.6%,增幅下降16个百分点。

投资增速逐月下降,国家宏观经济调控成效显现,3至7月投资增速分别为32.4%、29.7%、26.4%和24.5%。

基建、技改、房地产开发分别完成投资187.31亿元、82.99亿元、144.91亿元,同比增长18.7%、25.2%、23.9%。

国家严控土地,紧缩金融贷款,投资增速放缓。

在建重点建设项目进展缓慢,上报项目仅完成全年计划投资的33.3%。

成都南部新区基础设施建设进度很快,已完成进度的49.7%。

在基建、技改投资增速回落的情况下,房地产投资健康发展。

房地产开发呈现出在建规模增大、新开工面积不足、开发资金充足、空置面积逐渐变少等特点。

一、全市房地产市场运行特征(一)房地产开发投资保持快速增长年初,成都市房地产开发投资较弱,呈现低速增长,从4月份开始,房地产开发投资开始加速,5月至7月表现出持续快速增长之势。

1—7月全市房地产开发投资完成144.91亿元,比去年同期增长23.9%,其中住宅投资完成103.76亿元,增长19.4%;商业营业用房完成投资24.58亿元,增长85%;办公用房完成投资3.43亿元,下降34.4%。

住宅和商业用房的投资增长迅速,特别是商业用房的投资增强表现尤其活跃,而与之相反的是,办公用房投资力度不强。

在房地产开发投资中,港澳台和外商投资增长迅猛,外商投资增势喜人。

1—7月,港澳台商投资12.35亿元,增长91.8%,外商投资13.33亿元,增长4.19倍。

其中,中海兴业(成都)发展有限公司完成投资5.1亿元;成都盛吉利房地产开发有限公司完成4.5亿元;成都熊猫万国商城有限公司完成投资2.7亿元。

(二)土地购置面积继续增长,动工延缓导致新开工面积不足1—7月成都市累计购置土地617.6万平方米,同比增长62.7%,增长较快。

成都房地产市场解读及发展趋势

2004年成都房地产市场解读及2005年趋势推测2004年,成都市区房地产市场呈现出供求稳定、需求旺盛的市场特征,郊区房地产高速增长。

由于受沿海都市房价上涨、建筑材料涨价、地价上涨以及人们购房预期变化等因素的碍事,老百姓购房热度高涨,市场价格受短期需求膨胀的碍事较大,价格的上涨随之引发了一些非理性购房行为,排号购房普遍,人们对房地产市场现状的和后市开展的理解混乱,某些不恰当的市场舆论误导了消费者。

通过对成都房地产近几年〔特别是2004年〕市场开展数据分析得出:成都房地产市场全然处于良性运行态势,但同时也出现一些值得关注、引导和调控的咨询题。

一、宏瞧环境自2003年以来,我国宏瞧经济运行正处于经济周期的上升时期。

随着经济增长速度的提高,也出现了一些不稳定、不健康的因素,特别是一些盲目投资、低水平重复建设咨询题严重,引发了宏瞧经济局部出现过热现象。

针对这一现象,为了维持经济持续快速健康开展,D中心、国务院自往年下半年以来实施了新一轮的宏瞧调控措施。

到目前为止,差不多取得了一定的成果。

宏瞧经济维持平稳运行,接着向着宏瞧调控的预定目标开展,国民经济总体形势好转。

估量我国国民经济在2005年仍能够接着维持较快的增长,GDP增长率将超过自亚洲金融危机爆发以来的平均水平。

(一)经济环境2004年,成都经济实现稳步增长势头,国民经济开展速度指标均维持了稳步增长。

2004年,成都市全社会固定资产投资额为1085.2亿元,同比增长25.7%。

其中房地产开发投资额291.41亿元,同比增长18.8%,其中住宅投资额增长18.1%。

2004年,成都市社会消费品零售总额为875.28亿元,比上年增长13.5%;生活物价方面,市区居民人均可支配收进为10394元,市区居民人均消费性支出到达8997元,比2003年同期增长27.4%;2004年成都市的都市居民消费价格指数到达103.9,高于2003年水平。

以上宏瞧数据显示,成都市的经济通过多年的开展,目前正处一个较高速度的开展时期,当前经济开展取得的一系列丰硕成果,为成都今后经济的开展差不多奠定了一个十分良好的根底。

成都电梯豪宅市场分析报告

一、电梯豪宅的定义

城市电梯豪宅的出现,是人们在追求安居——乐居——豪居过程的产物,是对更好生活的一种追求 的体现。城市电梯豪宅的针对人群,通常是有多次置业经历、对生活品质要求极高的高端圈层人群,要求 住所有极高的舒适度、极度的尊崇感等。他们具有别墅级的购买能力,但又追求拥有繁华生活条件、高端 商务活动以及体现尊崇身份的城市住宅,因此城市电梯豪宅开始逐渐成为这类高端消费者的选择。与普通 电梯相比,他们更为关注物业本身的价值,包括品质、区位、配套、服务等层面。

34F

33F

280-650㎡

70-173㎡

104-301㎡

89-316㎡

140-245㎡

90-387㎡

56-279㎡ 产权面积

88-131㎡ 使用面积

199-245㎡

141-173㎡ 199-301㎡ 159-316㎡

137-387㎡ 151-279㎡

27% 20% 57%

1期100% 41% 100%

城南新城城市建设的日益完善,大批实力企业纷纷入驻 ,为区域提供了大量高收入群体,进一步增强了城南“富人区 ”的城市地位。随着地价升高和市场细分需求,区域内电梯豪 宅房产项目开发得到释放,并有了有利的市场基础。

2、现有电梯豪宅以“纯大面积”住宅规划为主

现有的电梯豪宅项目类型主要以“纯大面积”住宅规划为 主,以强调项目的高端品质和圈层感受,有7个项目均为“纯 大宅”规划,占68%。如龙湖世纪景峰、华敏世家等,悦城虽 然规划有90平方米中小户型,但一期全部为137平方米以上大 户型。

从项目销售进度上看,电梯豪宅项目整体销售并不理想,除城区的时代豪庭项目开盘时间早和采取联

合代理手段使项目销售近90%以外,其他豪宅项目的销售进度均在30%以内,整体销售情况不理想。这说

成都电梯公寓分析研究报告完整版

一、在售电梯公寓总体供应特征2005年上半年,成都房地产市场呈现电梯物业放量的明显趋势,市场占有率和市场接受层面较之以往均有了大幅度的提升,成为2005上半年楼市中的主角。

截至6月底,成都市(三环以内)共有在售电梯公寓(含以电梯公寓为主的物业)76个,这些在售楼盘的总供应面积为578万平方米,个盘平均规模为万平方米。

1、区域分布特征——城中缩减,城东开发量增加和04年相比,05年电梯公寓的区域分布格局并没产生太大的变化,仍然是城西占据了绝对供应优势,所推数量和体量分别占到总量的%和%;城东电梯公寓的开发无论是数量还是供应面积都较去年大幅增加,已经超越了城南,占到总供应面积的%,成为电梯公寓第二热点开发区域;主要是受该区域粼江峰阁、卓锦城等大盘影响较大;市中心电梯公寓所推电梯公寓数量虽然和城南不相上下,分别为15和14个,但由于地块的规模受到限制,在总体供应面积上城南则比城中多出%;从区域的平均规模来看,城西仍然是佼佼者(达万㎡),其次是城南和城东,城中最小(仅为万㎡),具体规模见下表:2、环线分布特征——二、三环间仍是热点从环线分布来看,二、三环之间的区域仍是开发的热点,该区域电梯公寓楼盘个数是二环以内电梯公寓项目个数的总和,且项目规模普遍较大,使得总供应体量比二环以内电梯公寓的总量之和还多了120多万方;较去年一环内和一、二环间供应面积基本持平不同的是,今年一、二环间的电梯项目开发规模显着增长,环线内总供应面积已接近一环以内区域的两倍。

3、价格分布特征——3500-4500元/㎡之间是主力a)价格区间05年电梯公寓价格基本呈正弦分布,以3501-4500元/㎡价格区间的产品供应最为充足,分别占到数量的%和总供应体量的%,价位在4000-4500元/㎡的比重也不小,占到总供应体量的17 %;从供应楼盘的数量上来看,以3500-4000元/㎡的价格为分水岭,越往两边供应数量越少,尤其是价格在3000元/㎡以下和5000元/㎡以上的电梯公寓数量都不足5个。

2004年成都商业地产市场特征

2004年成都商业地产市场特征2005/03/08 李奕尺度地产顾问一、总述2004年,对成都房地产市场而言是变局迭出的一年,先是土地政策阳光化,接着银行信贷门槛抬高,政策和金融的双重规范象两只大手,重重地拧着房地产行业的水分。

但同样的政策却出现了冰火两重天的局面。

2004年住宅价格猛涨、销量大增,甚至一举消化了积年的空置住宅商品房,住宅类的开发商是春风得意。

而商业地产市场就显得冷清而疲惫了,大放量没出现大热销,空置面积越来越高,供需矛盾日渐突出。

2003年的竣工销售率为72.3%,2004年的竣工销售率低到了47.6%,仅从这组数据便可看到2004年的商业地产市场相比火热的住宅市场是在垂头丧气。

从2001年商业地产需求的突然放量,到2002年商业地产的大面积竣工,以及2003年的空前发展,商业地产成为了众人垂涎的“奶酪”,却没想到在2004年商业地产成了难以消化的“冷糍粑”,这是继2003年“成都商业地产年”之后,商业地产市场所没有料想到的一场“变局”。

2004年成都市区累计供应商业用房面积127.44 万平方米,同比增长32.63%,销售面积81.38万平方米,同比增长6.34%,这说明2004年成都商业用房市场供应增长较快而需求相对疲软。

2004年1-10月,市区商业用房供应过量34.98万平方米,1-11月供应过量40.55万平方米,而全年(1-12月)供应过量46.05万平方米,由此可见,成都市区的商业用房已经相对过剩,且由于供应过快,需求与供应之间的差距已经越来越大。

相对过剩的直接后果便是商业用房的空置面积不断上涨。

2002年商业营业房的空置面积就达到历史新高41.18万平方米,接近当年商业营业房的销售面积。

2003年商业营业房在建规模达到323.5万平方米,其空置更攀高到43.06万平方米。

2004年空置面积更大幅增长了26.5%,达到了54.92万平方米。

见下表出现这一现象的主要原因是商业用房的投资开发增长过快造成的供应相对过剩。

成都房地产市场解读及趋势预测

2004年成都房地产市场解读及2005年趋势预测2004年,成都市区房地产市场呈现出供求稳定、需求旺盛的市场特征,郊区房地产高速增长。

由于受沿海城市房价上涨、建筑材料涨价、地价上涨以及人们购房预期变化等因素的影响,老百姓购房热度高涨,市场价格受短期需求膨胀的影响较大,价格的上涨随之引发了一些非理性购房行为,排号购房普遍,人们对房地产市场现状的和后市发展的理解混乱,某些不恰当的市场舆论误导了消费者。

通过对成都房地产近几年(特别是2004年)市场发展数据分析得出:成都房地产市场基本处于良性运行态势,但同时也出现一些值得关注、引导和调控的问题。

一、宏观环境自2003年以来,我国宏观经济运行正处于经济周期的上升阶段。

随着经济增长速度的提高,也出现了一些不稳定、不健康的因素,特别是一些盲目投资、低水平重复建设问题严重,引发了宏观经济局部出现过热现象。

针对这一现象,为了保持经济持续快速健康发展,党中央、国务院自去年下半年以来实施了新一轮的宏观调控措施。

到目前为止,已经取得了一定的成果。

宏观经济保持平稳运行,继续向着宏观调控的预定目标发展,国民经济总体形势好转。

预计我国国民经济在2005年仍可以继续保持较快的增长,GDP增长率将超过自亚洲金融危机爆发以来的平均水平。

(一)经济环境2004年,成都经济实现稳步增长势头,国民经济发展速度指标均保持了稳步增长。

2004年,成都市全社会固定资产投资额为1085.2亿元,同比增长25.7%。

其中房地产开发投资额291.41亿元,同比增长18.8%,其中住宅投资额增长18.1%。

2004年,成都市社会消费品零售总额为875.28亿元,比上年增长13.5%;生活物价方面,市区居民人均可支配收入为10394元,市区居民人均消费性支出达到8997元,比2003年同期增长27.4%;2004年成都市的城市居民消费价格指数达到103.9,高于2003年水平。

以上宏观数据显示,成都市的经济经过多年的发展,目前正处一个较高速度的发展阶段,当前经济发展取得的一系列丰硕成果,为成都未来经济的发展已经奠定了一个十分良好的基础。

成都主城区40年产权公寓市场研究

成都主城区40年产权公寓市场研究房产市场上出现不少40年(部分50年)土地使用年限的商住两用公寓,一般称为40年产权公寓。

从表面上看,这些公寓兼具居住及办公功能,也有部分项目为纯居住性质,与市面上在售的其他产品并无明显差别。

但实际上,这些产品大多是“商改住”项目,即商业用地上建成的住宅项目,只有40年或50年的土地使用年限,水电收费标准高,有些甚至不通天然气,但由于这些项目多为小户型,具有“宜商、宜居、宜投资”等多重特色,市场销售情况良好。

一、40年产权公寓界定就目前成都公寓市场来说,40年产权公寓主要有商务公寓和酒店式公寓两种类型。

2010年新增公寓供应项目中仅仁恒置地打造酒店式服务公寓,因此本文40年产权公寓代指商务公寓。

二、成都40年产权公寓的发展40年产权公寓由商住楼演变而来,从2000年以后开始逐渐盛行,自早期蓝光开发的金色夏威夷、香槟广场等项目的成功运作以来,40年产权公寓开始掀起一股开发的热潮,尤其是2005年以后,新项目层出不穷,如东辰瑞景、原筑、米兰小筑、蓝色港湾等项目充斥着市场的各个角落。

发展到2008、2009年,一线品牌开发商开始加入这一行列,如万科金色海蓉的蚂蚁工房,龙湖三千星座公寓,合景泰富的叠翠峰公寓等。

品牌开发商的介入将40年产权公寓开发热度推向了新的高点。

三、成都40年产权公寓市场分析3.1 主城区2007-2010年40年产权公寓总体供应情况图1:2007-2010年成都主城区40年产权公寓供应情况从2007年到2010年市场总体供应情况来看,成都市主城区共有57个40年产权公寓项目带来30961套供应量进入市场。

2010年新增40年产权公寓共16个,供应10098套,高于2009年全年供应;2007-2009年40年产权公寓市场整体保持稳定发展,2010年市场整体供应10098套公寓,上升幅度达51.85%。

其中2010年城南供应个数及体量均居各区域之首。

3.2 主城区40年产权公寓分布情况图2:成都市40年产权公寓项目供应分布示意图(2007-2010年)从环域来看,早期40年产权公寓多集中在市中心,如金色夏威夷、香槟广场、蓝色港湾等项目多位于市中心优质地段,坐享核心商圈的繁荣与便捷。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2004电梯公寓市场特征概述

2004/12/01 王静尺度地产顾问

2004年,市房地产市场“涨声”一片;2004年,市房地产市场“销”烟弥漫。

在这样的市场情况下,我们通过选取本市三环路29个在售、在建电梯公寓楼盘样本进行市场调查分析,对2004年我市电梯公寓市场特征作一简要概述。

1、电梯公寓区域分布特征

分布区域

从分布的区域来看,市的电梯公寓楼盘供应主要是分布在城西,占到总量的36.6%;其次是城南的电

梯公寓楼盘数量也较多,占到了总量的23.3%。

从分布的环线来看,无论是城市的哪个区位,二三环之间的区域都是房地产开发的热点区域,达到了总量的36.7%;其次,30%的电梯公寓分布在一二环之间的区域。

整体来看,城西二三环之间的区域是目前市房地产开发的最热的区域,电梯公寓在区域占到了较大的体量。

2、电梯公寓分类特征

由分析表中可以看出:

A、从区域位置划分,可分为两大类:

第一类:市中区(犹其是CBD中央商务区)

投资型电梯公寓、府南河观景电梯公寓;

市中区主要以、观景小高层、高层电梯公寓为主;

第二类:一环路以外纯住宅电梯公寓社区。

一环路以外社区形式比较多,主要有以下几种类型:

(1)高层电梯公寓社区;

(2)小高层电梯+多层组团社区;

(3)小高层电梯公寓组团社区;

(4)小高层电梯公寓+花园洋房组团社区。

B、从建筑形态可分为六大类:

第一类:小户型+群商多为小高层和高层电梯公寓、写字间+群商多为高层电梯公寓;

第二类:观景小高层、高层电梯公寓为小高层和高层电梯公寓;

第三类:高层电梯公寓社区以高层电梯为主要建筑形态;

第四类:小高层电梯+多层组团社区是小高层和七层以下的砖混结构为主;

第五类:小高层电梯公寓组团社区的建筑形态为小高层电梯公寓;

第六类:小高层电梯公寓+花园洋房组团社区以小高层电梯公寓和联排别墅为主要建筑形态。

3、产品发展特征

消费者变化特征:

本市购房者已从最早的排斥电梯公寓到逐渐接受此类住宅形式。

中产阶级成为高品质电梯公寓的主要消费群。

购买高档住宅的客户,特别是一些中产阶层的客户都希望自己的生活有一定的文化品位,所谓“物以类聚,人以群分”。

客户群特征:

年龄在20-30岁之间的年轻人、都市白领和城市高学历高收入的消费者及部分投资者是众多电梯公寓的主要消费群体。

他们占到了这些楼盘客户群体总量的40%左右。

除去第一特征外,这些楼盘所面对客户群体表现出来的最主的特征是:成功人士、投资者、本地的生意人和投资者;

这些客户群体体现出来的第三特征,更多的是显示出其作为投资性、办公等方面的特征。

产品特征:

(1)户型面积:120平方米左右的三室两厅双卫和八九十平方米左右的两室两厅单卫是目前楼市的主力户型;

(2)价格:

府南河观景电梯:3000-6000元/㎡之间;

市中心:4000-6000元/㎡之间;

一环外:2500-5000元/㎡之间;价格状况

产品形态Mean N Minimum Maximum Range

多层均价34502340035001000

小高层均价3553.7516 280042001400

高层均价4257.692 1335005050 1550因为在同一楼盘并不完全只是小高层或者高层和物业,也有几个楼盘有多层物业的存在。

从不同物业形态的价格上看,高层物业的均价最高,达到4258元/平方米,这主要是几个知名楼盘价格提升产生的影响结果。

多层物业的均价最低为3450元/平方米,与小高层物业之间的价差仅为104元/平方米。

从价格上看,小高层楼盘的价格最主要集中在3400-3600元/平方米之间;高层楼盘的价格则主要集中在4250元/平方米左右。

(3)建筑形态:板式、塔式、廊式;

(4)标准层户数:一梯二户、一梯四户、一梯六户、一梯八户、一梯十户、一梯二十四户等;

(5)价格层差:上一层+30元/㎡至50元/㎡

(6)销售周期:市中区:二个月至一年半

府南河观景电梯公寓:半年至二年半

一环路以外:一个月至二年半

(7)形态:小户型、写字间、一般住宅

4、产品营销特征

A.房屋售价与楼层成正比,即楼层越高,价格越贵。

B.楼层与楼层之间的价格差异性是以上一层+50-30元/㎡不等。

C.多层+小高层项目中,多层售价会等同甚至略高于小高层售价。

D.“高质低价”是电梯公寓营销方法中最常用且行之有效的手段之一。

5、高层住宅销售市场反应

(从相同时间段比较销售情况)

小户型+群商:这种建筑形态一般集中在市中区,具有投资性、升值潜力大等特点,加之交通方便,总价相对较少,首付金额较少,因此一般销售势头较好,销售率多为100%。

写字间+群商:现今写字间的销售市场仍因写字间的空置率较高无法形成相应热销的市场格局,其销售率为52%;

观景电梯公寓:因地处府南河边,具有不可替代的景观优势,销售率也比较好,多为90%;河景高层电梯公寓同样具有与河景小高层同样的销售优势,但由于电梯公寓的销售到高层则单价越高,随之而来的总价和首付的升高让部分人望而却步,其销售率为85%;

高层电梯公寓社区:在相当一部分人的概念中,高层电梯公寓是高档的楼盘的代表,对于他们来说,仍是可望不可及的。

综合其销售率为58%;

小高层电梯+多层组团社区:这种组团多有一个特点:多层比小高层销售速度更快。

该类组团销售率为92%;

小高层电梯公寓组团社区:人从最初的无法接受电梯公寓到如今能够接受小高层电梯公寓,小高层电梯公寓从曾经的销售一度低弥到销售率达到76%;

小高层电梯公寓+花园洋房组团社区:在人们“物以类聚,人以群分”的居住心态中,这种形态的组

合方式在销售上也仅达到72%。

6、电梯公寓市场抗性分析

第一因素:常见的塔式、廊式、外廊式高层住宅的标准层布局一般面积较大、户数较多,由于电梯、楼梯和走廊等布局的影响,多数住户的采光、通风都难以达到理想的标准,因而很难与多层一梯两户住宅相比,同时也难满足我国居民(无论南北方)偏爱南北朝向、通风好的住房需求。

第二因素:产业化问题是制约高层住宅发展的重要原因之一,主要与建筑施工质量、设备质量、电梯质量等有关。

第三因素:高层住宅接地性较差,在使用中居民(特别是老人和儿童)户外活动的机率大降低;

第四因素:高层住宅由于层数高,较高楼层的住户对地面景物的观赏及对户外活动儿童节的监护都较困难;

第五因素:由于高层住宅公用空间增多、使用人数多、安全出口多,因而不安全因素大大增加。

第六因素:由于高层住宅住户较多,相互熟悉的可能性减少,因而交往的机会降低。