北京2003-2016年近十年房价走势(年中值)

近十年房地产市场房价走势

近十年房地产市场房价走势近十年来,房地产市场房价的走势一直备受关注。

房价的涨跌不仅直接影响着人们的生活,也对整个经济环境产生重要影响。

本文将就近十年房地产市场房价走势进行探讨,希望对读者有所启发。

1. 2010年至2012年:持续上涨2010年至2012年,房地产市场房价呈现了持续上涨的态势。

这一阶段,随着国家实施一系列经济刺激政策,房地产市场投资需求大增,房价快速上涨。

一些一线城市的房价更是达到了历史高点。

2. 2013年至2014年:调控政策出台由于房价上涨过快带来的社会问题和经济风险,2013年至2014年,中国政府相继实施了一系列楼市调控政策。

这些政策包括限购、贷款利率上调、首付比例提高等,旨在抑制房价过快上涨。

调控政策的出台使得一些热点城市房价出现了一定程度的回落。

3. 2015年:房价下行趋势明显2015年,房地产市场进入了调整期,房价出现了下行趋势。

随着经济增速放缓,购房需求减少,加之政府调控政策的有效执行,房价出现了明显的下跌。

在这一年,一线城市的房价跌幅较大,一些二三线城市的房价则相对稳定。

4. 2016年至2017年:恢复上涨势头2016年至2017年,经过一年的下调之后,房价开始出现了回升的势头。

各地政府推出了一系列鼓励购房的政策,刺激了购房需求,房价逐渐上涨。

尤其是一线城市,涨幅较为明显。

5. 2018年至2019年:楼市调控再度收紧2018年至2019年,房地产市场再次受到严格调控政策的限制。

政府出台了更多的限购措施,贷款条件进一步收紧。

这些政策使得房地产市场投资需求进一步降低,房价走势趋于平稳。

6. 2020年至今:疫情冲击与政策支持2020年,新冠疫情对房地产市场造成了巨大冲击。

房价在疫情初期出现了短暂的下跌,但随着政府采取一系列刺激措施以及房地产市场的逐渐恢复,房价开始呈现出回升趋势。

总体而言,近十年来,房地产市场房价经历了波动调整的过程。

政府的调控政策在一定程度上起到了抑制房价过快上涨的作用,也保持了市场的稳定。

北京市房地产历年数据

北京市02-10年房地产数据2002年房地产业:房地产业健康发展。

全年实现增加值129.8亿元,比上年增长16.7%,占第三产业增加值比重达到6.8%,占国内生产总值的比重为4.1%。

全市完成房地产开发投资989.4亿元,比上年增长26.2%,房地产投资占全社会投资的比重达到54.5%。

全市商品房施工面积达7510.8万平方米,竣工面积2384.4万平方米,销售1708.3万平方米,分别是上年的125.9%、139.7%和141.8%。

全年实现商品房销售额813.8亿元,比上年增长33.4%。

房地产开发热点是商品住宅。

全年商品住宅投资586.7亿元,比上年增长26.4%,占房地产投资的比重达到59.3%。

商品住宅开复工面积5397.6万平方米,增长24.1%;竣工面积1926.2万平方米,增长38.2%。

2003年房地产业:房地产业稳步发展。

全年实现增加值185.9亿元,比上年增长11.8%,占第三产业增加值比重达到8.4%,占全市生产总值的比重为5.1%。

全市完成房地产开发投资1202.5亿元,比上年增长21.5%,房地产投资占全社会投资的比重达到55.7%,比上年增加1.2个百分点。

全市商品房施工面积达9070.7万平方米,竣工面积2593.6万平方米,销售1895.8万平方米,分别比上年增长20.8%、8.8%和11.0%。

全年实现商品房销售额898亿元,比上年增长10.4%。

房地产开发热点是商品住宅。

全年完成商品住宅投资633亿元,比上年增长7.9%,占房地产投资的比重达到52.6%。

商品住宅开复工面积6352.9万平方米,增长17.7%;竣工面积2080.8万平方米,增长8.0%。

2004年房地产业:房地产业保持较快发展。

全年房地产业实现增加值228.4亿元,比上年增长15.7%。

全年完成房地产开发投资1473.3亿元,比上年增长22.5%;商品房开复工面积9931.3万平方米,增长9.5%;竣工面积3067万平方米,增长18.2%。

北京楼市年度统计报告书

北京楼市(2003)年度统计报告(行业版)发布单位:北京市房地产信息网()研究支持:北京中原房地产经纪有限公司特邀顾问:华高莱斯国际地产顾问有限公司清华大学房地产研究所北京戴德梁行物业管理有限公司授权发布媒体:北京青年报发布时间:2004年2月报告编号:e-fdc年报第2003号报告内容:北京楼市年度统计数据及综述本期报告发布范围:数据覆盖范围:北京全市数据内容:商品房、经济适用住宅、存量房、再上市房等预售与过户统计数据;数据分类:按区县、按房屋用途、按买方性质进行分类。

报告说明:1、本报告为本网站所发布,是根据本期北京楼市报告数据精华做出的一般整理。

报告内容仅供广大公众和业内人士做参考。

详尽数据请登陆本网站()楼市研究研究专区内查阅。

特别分类统计数据在VIP会员专区内信息订制超市中可由会员自行指定参数提取。

2、本报告中定义房屋销售完成日为:(1)新房预售以销售合约完成报批备案之日为销售完成日;(2)存量房、再上市房以完成过户登记日为销售完成日。

ﻬ引言:在连续5年保持高速增长的发展态势之下,2003年北京房地产市场经历了包括土地政策、金融政策宏观调整的影响,也经历了“非典”的洗礼,现状市场到底表现如何,在社会各界对经济形势、市场现状和未来走势展开讨论的大背景下,由于信息发布渠道及信息统计口径的不一致,一时之间众说纷纭。

事实上,房地产市场的交易状况,是反应市场冷热、阴晴的终极指标,而对市场交易数据科学的深入分析,是客观认识市场形势,准确把握市场脉搏的重要途径。

为了使社会各界对北京房地产市场有一个客观、真实的了解,北京市房地产信息网()自2004年起,将在国内知名专业研究机构——华高莱斯国际地产顾问有限公司、北京中原房地产经纪有限公司、戴德梁行、清华大学房地产研究所等提供的研究技术支持和专业顾问下,通过对北京地区楼盘销售数据的及时更新与统计,按月、季、年度划分,定期发布北京房地产市场交易统计报告。

本报告基础数据均以实际成交并完成报批备案的案例为确定标准,力求能客观地反映当前市场的实际销售情况。

北京房价10年走势详解 2016年房价将暴跌50_

限制侵占土地。加上公共资源不能均 衡分配,所以去中心区难度极大。相 反,移动互联网技术的发展,正让交 通发生新的变局:如果北京这样的城 市,有150万辆出租车和专车,

私人就没有必要拥有汽车。这样,城 市的交通死结就被打开了,去中心化 意义就不大了。6、商铺面临价值重估 商铺面临的最大问题是,“提袋消费” (服装、鞋帽、家电等)日益

被网购取代,支撑商铺价值的只剩下 “体验式消费”(餐饮、电影、培训、 溜冰场)。传统商业旺区的街铺,可 能是最危险的资产,因为单价太高。 此外是人口流失城市的郊区、新

区的综合体。“一铺养三代”越来越 困难,“三代养一铺”的悲剧随时发 生。7、写字楼跟住宅价格将长期倒挂 在一线城市,一直存在一种现象:同 样地段、同样档次的住宅和写字

国人多,耕地少,土地国家所有。此 外,公共资源的不均衡分配,也让去 农村居住的人,生活不方便、不安全。 5、大城市很难“去中心化”欧美绝大 多数城市,都出现了去中心化

的趋势。目前中国特大城市无不面临 交通、环境的压力,让一个城市拥有 多中心成为很多人的梦想。但中国的 国情是人均耕地少,土地国有化。国 家正在划定大城市的边界,防止无

落。加上人民币货币供应量长期偏高, 所以房价只能不断上涨。以美元计价, 中国大城市的房价或许会在未来几年 出现波动、反复,甚至下跌。但以人 民币计价,房价的大趋势是不

断上涨。换句话说,这里面有很大的 因素是货币贬值。11、房地产企业将 大量消亡、转型2014年2月,我写过一 篇文章,题目是《2014:开发商的 “逃命年”》。逃亡的

。3、小户型将机械化在大城市中心区, 机械化的小户型将崛起。20来平米的 小公寓,将演变成一架精密的仪器, 通过折叠、打开,创造出丰富的生活 场景。开发商,越来越像客

北京房地产价格趋势年度分析

北京房地产价格趋势年度分析北京房地产市场是中国乃至全球最热门的房地产市场之一。

近年来,北京房地产价格经历了一系列的波动和变化。

在这篇文章中,将对北京房地产价格的年度趋势进行分析。

首先,回顾过去几年的数据,北京房地产价格在2016年到2017年间经历了快速上涨。

由于供应紧缺和市场需求旺盛,房价飙升至历史高点。

然而,2017年年底以来,北京市政府出台了一系列调控措施,如限购限贷等,以遏制房价过快上涨。

这些政策措施的实施导致房地产市场逐渐降温,房价开始下跌。

在2018年和2019年间,北京房地产市场价格出现了小幅回落。

市场供应逐渐增加,购房者的购买能力有所下降,这些因素共同导致了房价调整。

尽管如此,北京的房地产市场依然是高度竞争的市场,房价仍然高于其他城市。

与此同时,政府对房地产市场的调控政策依然严格,购房条件仍然较为苛刻。

2020年是一个特殊的年份,全球爆发了新冠疫情。

疫情对北京房地产市场带来了一定的冲击。

由于疫情影响,房地产交易活动减少,市场需求下降。

然而,随着疫苗研发和疫情控制的进展,北京房地产市场逐渐恢复。

2020年下半年,房价开始回升,市场活动逐步增加。

这一趋势预计将在2021年继续延续。

未来几年,北京房地产市场的价格趋势将取决于多种因素。

首先,政府对房地产市场的调控政策将继续发挥重要作用。

政府可能会继续出台严格的购房条件和限购政策,以控制市场价格。

其次,全球和国内宏观经济形势也将对房地产市场产生影响。

如果经济增长乏力,购房者的购买能力和市场需求可能下降,导致房价下跌。

另外,供应和需求的关系也将决定房价的变化。

如果供应过剩,房价可能会有所下降;如果需求超过供应,房价可能会上涨。

综上所述,北京房地产价格的年度趋势分析显示,过去几年房价经历了波动和调整,市场逐渐降温。

随着疫情逐步得到控制和市场活动的逐渐恢复,房价可能会出现回升。

然而,政府的调控政策和外部经济环境将对房价产生重要影响。

因此,在未来几年,北京房地产市场的价格走势仍具有一定的不确定性。

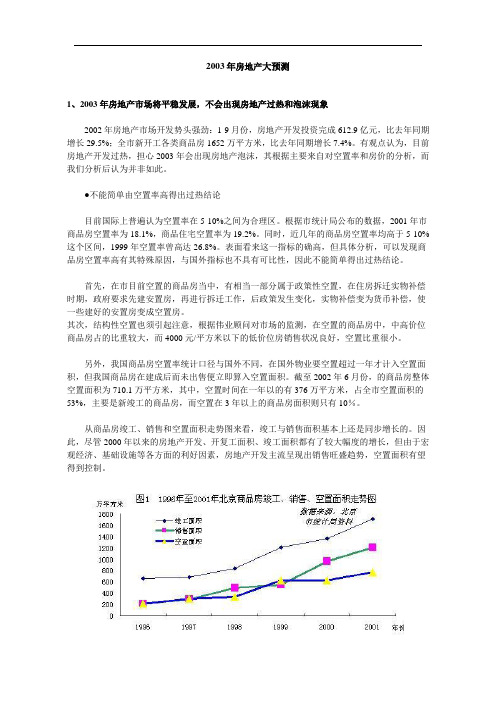

2003年北京房地产大预测

2003年房地产大预测1、2003年房地产市场将平稳发展,不会出现房地产过热和泡沫现象2002年房地产市场开发势头强劲:1-9月份,房地产开发投资完成612.9亿元,比去年同期增长29.5%;全市新开工各类商品房1652万平方米,比去年同期增长7.4%。

有观点认为,目前房地产开发过热,担心2003年会出现房地产泡沫,其根据主要来自对空置率和房价的分析,而我们分析后认为并非如此。

●不能简单由空置率高得出过热结论目前国际上普遍认为空置率在5-10%之间为合理区。

根据市统计局公布的数据,2001年市商品房空置率为18.1%,商品住宅空置率为19.2%。

同时,近几年的商品房空置率均高于5-10%这个区间,1999年空置率曾高达26.8%。

表面看来这一指标的确高,但具体分析,可以发现商品房空置率高有其特殊原因,与国外指标也不具有可比性,因此不能简单得出过热结论。

首先,在市目前空置的商品房当中,有相当一部分属于政策性空置,在住房拆迁实物补偿时期,政府要求先建安置房,再进行拆迁工作,后政策发生变化,实物补偿变为货币补偿,使一些建好的安置房变成空置房。

其次,结构性空置也须引起注意,根据伟业顾问对市场的监测,在空置的商品房中,中高价位商品房占的比重较大,而4000元/平方米以下的低价位房销售状况良好,空置比重很小。

另外,我国商品房空置率统计口径与国外不同,在国外物业要空置超过一年才计入空置面积,但我国商品房在建成后而未出售便立即算入空置面积。

截至2002年6月份,的商品房整体空置面积为710.1万平方米,其中,空置时间在一年以的有376万平方米,占全市空置面积的53%,主要是新竣工的商品房,而空置在3年以上的商品房面积则只有10%。

从商品房竣工、销售和空置面积走势图来看,竣工与销售面积基本上还是同步增长的。

因此,尽管2000年以来的房地产开发、开复工面积、竣工面积都有了较大幅度的增长,但由于宏观经济、基础设施等各方面的利好因素,房地产开发主流呈现出销售旺盛趋势,空置面积有望得到控制。