第五章 投资风险价值知识课件

合集下载

《投资收益和风险》课件

投资收益的来源

利息收入

投资者通过投资债券、 存款等获得利息收入, 这是投资收益的主要来

源之一。

资本利得

投资者通过买卖股票、 房地产等资产获得资本 利得,即资产价格上涨

带来的收益。

股息收入

投资者通过持有股票获 得公司发放的股息收入

。

其他收入

包括租金收入、版权收 入等其他投资产生的收

益。

投资收益的计算方法

定性分析

基于经验、专家意见和市场调 研等方法来评估风险。

敏感性分析

分析不同参数变化对投资组合 的影响,以评估投资组合的稳

定性。

压力测试

模拟极端市场环境来评估投资 组合的抗压能力。

03 投资组合理论

投资组合的构建原则

分散性原则

流动性原则

通过分散投资以降低单 其市场价格。

M2 测度:综合考虑夏普比率和 詹森指数,全面评估投资组合的

业绩。

04 风险管理策略

风险分散策略

总结词

通过将投资分散到多个不同的资产类别或地区,降低单一资产或地区带来的风 险。

详细描述

通过将资金分配到股票、债券、现金等不同资产类别,以及不同国家和地区的 投资,可以降低单一资产或地区带来的风险。这种策略有助于平衡投资组合的 整体表现,减少市场波动的影响。

风险对冲策略

总结词

通过购买与原始投资相反方向的衍生品或其他金融工具,对冲掉原始投资的风险 。

详细描述

风险对冲策略通常用于减少特定资产的风险。例如,投资者可以通过购买看跌期 权或期货合约的方式,对冲掉股票或商品价格下跌的风险。这种策略有助于减少 非系统性风险,但可能会影响投资组合的整体表现。

风险控制策略

了解个人的风险承受能力,包括对投资风险的容忍程度和愿意承 担的风险程度。

投资风险管理ppt课件

完整版PPT课件

9

危险:

风险与危险是两个既相互联系又有区别的的概 念。风险是指结果的不确定性或损失发生的可能 性。危险是指损失事件更容易于发生或损失事件一 旦发生会使损失更加严重的环境。

区别风险和危险的意义在于有利于风险管 理:通过控制和消除产生风险的危险环境或因素, 就可以降低风险水平。

完整版PPT课件

完整版PPT课件

25

对风险事件进行保险

“保险”是人类进行风险管理实践中的一大进步,

是人类在对不确定性现象加深了认识的基础上,进行

损失补偿的一种管理创新。保险是指集合同类风险分

担损失的一种财务安排,是一种经济合同制度。

保险的理论基础是概率统计中的“大数定律”。 大数定律的实质是指当归集的对象越多时,各种随机 性影响越有可能从正负两个方面“相抵消”,平均来 看,现象趋于稳定。保险公司正是从这种“稳定”或 “可预见”的损失赔付中获得商机和利润的。

风险概念认识的不一致,反映出风险含义的复杂性

完整版PPT课件

5

通常风险的含义可概括为:

一种定义强调了风险表现为不确定性; 一种定义强调风险表现为损失的不确定性(也就是结果对

期望值的偏离)

若风险表现为不确定性,说明风险只能表现出损失,

没有从风险中获利的可能性,属于狭义风险。而风险表现

为损失的不确定性,说明风险产生的结果可能带来损失、

信用风险是由于对方在履约能力上的变化而导致 投资者投资的经济价值遭受损失的违约。

完整版PPT课件

20

清算风险是指在有价证券买卖交易和外汇交易结 算时,因交易对象的支付能力或业务处理等问题 造成不能按合同结算所形成的风险

流动性风险是指经济主体由于金融资产的流动性 的不确定性变动而遭受经济损失的可能性。

《投资收益与风险》课件

常见 Nhomakorabea投资风险

1 市场风险

2 利率风险

市场波动和不确定性可能导致投资亏损。

利率上升可能导致债券价格下降。

3 信用风险

债券和贷款违约的风险。

4 通货膨胀风险

通货膨胀可能降低货币的购买力。

投资组合分散风险

资产种类

资金分配

选择不同类型的资产,如股票、 债券、房地产等。

合理分配资金到不同的资产, 降低单一投资风险。

投资总是伴随着风险,投资者需要在回报和 风险之间找到平衡点。

多样化投资

分散投资可以降低整体风险,投资者应考虑 投资不同种类的资产。

投资收益率与风险关系

1

正相关

通常情况下,高风险投资可以获得更高的回报,但也伴随着更大的风险。

2

负相关

低风险投资往往回报较低,但相对较稳定。

3

投资者偏好

每个投资者的风险偏好不同,需要根据自己的情况进行投资决策。

总结和要点

1 投资总是伴随风险。

投资者需要了解不同类型的风险。

3 研究与分析。

投资前要充分了解投资对象。

2 多样化投资组合。

分散投资可以降低整体风险。

4 长期投资。

长期投资能提高回报稳定性。

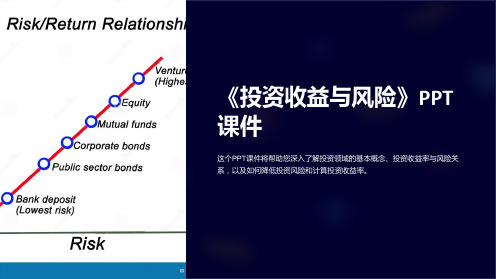

《投资收益与风险》PPT 课件

这个PPT课件将帮助您深入了解投资领域的基本概念、投资收益率与风险关 系,以及如何降低投资风险和计算投资收益率。

投资基本概念

资金投入

投资的核心就是将资金投入到不同的资产中, 希望获得回报。

时间价值

由于时间价值的存在,投资者倾向于投资能 够在未来产生更高回报的项目。

风险与回报的权衡

风险管理

定期复评和调整投资组合,以 应对市场变化。

1 市场风险

2 利率风险

市场波动和不确定性可能导致投资亏损。

利率上升可能导致债券价格下降。

3 信用风险

债券和贷款违约的风险。

4 通货膨胀风险

通货膨胀可能降低货币的购买力。

投资组合分散风险

资产种类

资金分配

选择不同类型的资产,如股票、 债券、房地产等。

合理分配资金到不同的资产, 降低单一投资风险。

投资总是伴随着风险,投资者需要在回报和 风险之间找到平衡点。

多样化投资

分散投资可以降低整体风险,投资者应考虑 投资不同种类的资产。

投资收益率与风险关系

1

正相关

通常情况下,高风险投资可以获得更高的回报,但也伴随着更大的风险。

2

负相关

低风险投资往往回报较低,但相对较稳定。

3

投资者偏好

每个投资者的风险偏好不同,需要根据自己的情况进行投资决策。

总结和要点

1 投资总是伴随风险。

投资者需要了解不同类型的风险。

3 研究与分析。

投资前要充分了解投资对象。

2 多样化投资组合。

分散投资可以降低整体风险。

4 长期投资。

长期投资能提高回报稳定性。

《投资收益与风险》PPT 课件

这个PPT课件将帮助您深入了解投资领域的基本概念、投资收益率与风险关 系,以及如何降低投资风险和计算投资收益率。

投资基本概念

资金投入

投资的核心就是将资金投入到不同的资产中, 希望获得回报。

时间价值

由于时间价值的存在,投资者倾向于投资能 够在未来产生更高回报的项目。

风险与回报的权衡

风险管理

定期复评和调整投资组合,以 应对市场变化。

《投资的收益与风险》课件

投资策略和技巧

1 投资前的准备

2 选择合适的投资种类

在进行投资之前,需要制定明确的投资目标、 了解自身风险承受能力和时间计划等。

根据自身的投资目标和风险偏好,选择适合 自己的投资种类。

3 投资时注意的事项

在进行投资时,需要关注市场情况、分散风 险、控制投资成本等。

4 投资杠杆的使用

投资杠杆可以放大投资回报,但也增加了投 资风险,需要谨慎使用。

总结和建议

投资的收益与风险平衡

投资者需要在回报和风险之间寻找平衡点,确保 投资选择符合自身需求。

投资中要避免的陷阱

投资者需要避免在投资决策中的情绪影响、投机 和跟风等行为。

如何制定个人的投资计划

制定个人的投资计划可以帮助投资者明确目标、 掌握资金流动和分散风险。

持续学习和调整投资策略的重要性

投资领域变化快速,投资者需要持续学习和调整 自己的投资策略以适应市场变化。

投资种类包括股票、债券、 房地产、储蓄存款等,每 种投资都有不同的回报和 风险。

投资的收益

1 投资收益的计算方法 2 不同投资种类的收益 3 投资收益的时间价值

投资收益可以通过计算投

差异

投资收益受到时间价值的

入资金与获得回报的差额

不同投资种类的收益水平

影响,未来的收益相对于

来评估,如利润率、年化

各不相同,有的回报高风

投资案例分析

股票投资的收益和风 险

通过分析股票市场的历史数据 和公司基本面来评估股票投资 的潜在回报和风险。

房产投资的收益和风 险

房地产是一种长期投资,可以 通过租金收益和资产增值获得 回报,但也存在市场周期和维 护成本等风险。

储蓄存款的收益和风 险

储蓄存款是一种低风险投资, 通常获得的回报相对较低,但 本金相对安全稳定。

财务管理-投资风险价值

属于风险型决策

(2)预测考多少分 60分~100分 60分 100分

属于不确定型决策

Company Logo

风险态度

你有两个选择 : (1)肯定得到 (1)肯定得到 $25,000 一个不确定的结果: (2) 一个不确定的结果: 的可能得到$100 的可能得到$0 50% 的可能得到$100 000 ; 50% 的可能得到$0 . 赌博的期望值是 $50,000. 如果你选择$25,000 你是风险厌恶者. 如果你选择$25,000 ,你是风险厌恶者. 如果你无法选择, 你是风险中立者. 如果你无法选择, 你是风险中立者. 如果你选择赌博, 如果你选择赌博,你是 风险爱好者

Company Logo

习 题 课

1)计算期望报酬率

22% K 凯= K 大卫=K 爱德华=22% = E K p

∑

i

i

2)计算标准离差 )

2 14%; 24% δ凯=14%; δ 大卫=22 ⋅ 6%;δ 爱德华=31 ⋅ 24% i i

δ=

∑(x

− E) × p

5)计算投资报酬率

K = b× V

无风险报酬率+ K = 无风险报酬率+风险报 酬率 V = 15.1%; V = 19.23%; V = 24.2% =R f + b × V

Company Logo

Company Logo

Company Logo

小 投资收益的计算

结

投资收益=资金时间价值+ 投资收益=资金时间价值+投资风险价值

K = R + b× V f 投资收益率

K

乙 甲

风险价值

无风险报酬率

标准离差率 V

投资风险和收益(ppt 43页)

这些异常的现象向 CAPM 理论提出 了严峻的挑战.

5-43

Example

早些时候你投资股票 D and股票 BW .你投资 $2,000 买 BW ,投资 $3,000 买D. 股票 D 的期望收益和标 准差分别为 8% 和10.65%. BW 和 D 相关系数为 0.75.

投资组合的期望收益和标准差是多少?

5-20

投资组合的期望收益

WBW = $2,000 / $5,000 = .4 WD = $3,000 / $5,000 = .6

这是两资产组合的方差-协方差矩阵.

5-22

投资组合标准差

Row 1 Row 2

5-23

两资产组合:

Col 1

Col 2

(.4)(.4)(.0173) (.4)(.6)(.0105)

(.6)(.4)(.0105) (.6)(.6)(.0113)

代入数值.

投资组合标准差

Row 1 Row 2

两资产组合:

确定性等值 (CE) 某人在一定时点所要求 的确定的现金额,此人觉得该索取的现金 额与在同一时间点预期收到的一个有风险 的金额无差别.

5-11

风险态度

确定性等值 > 期望值 风险爱好

确定性等值=期望值 风险中立

确定性等值<期望值 风险厌恶

大多数人都是 风险厌恶者.

5-12

风险态度 Example

5-18

方差 - 协方差矩阵

行1 行2 行3

5-19

三种资产的组合:

列1

列2

列3

W1W11,1 W2W12,1 W3W13,1

W1W21,2 W2W22,2 W3W23,2

W1W31,3 W2W32,3 W3W33,3

5-43

Example

早些时候你投资股票 D and股票 BW .你投资 $2,000 买 BW ,投资 $3,000 买D. 股票 D 的期望收益和标 准差分别为 8% 和10.65%. BW 和 D 相关系数为 0.75.

投资组合的期望收益和标准差是多少?

5-20

投资组合的期望收益

WBW = $2,000 / $5,000 = .4 WD = $3,000 / $5,000 = .6

这是两资产组合的方差-协方差矩阵.

5-22

投资组合标准差

Row 1 Row 2

5-23

两资产组合:

Col 1

Col 2

(.4)(.4)(.0173) (.4)(.6)(.0105)

(.6)(.4)(.0105) (.6)(.6)(.0113)

代入数值.

投资组合标准差

Row 1 Row 2

两资产组合:

确定性等值 (CE) 某人在一定时点所要求 的确定的现金额,此人觉得该索取的现金 额与在同一时间点预期收到的一个有风险 的金额无差别.

5-11

风险态度

确定性等值 > 期望值 风险爱好

确定性等值=期望值 风险中立

确定性等值<期望值 风险厌恶

大多数人都是 风险厌恶者.

5-12

风险态度 Example

5-18

方差 - 协方差矩阵

行1 行2 行3

5-19

三种资产的组合:

列1

列2

列3

W1W11,1 W2W12,1 W3W13,1

W1W21,2 W2W22,2 W3W23,2

W1W31,3 W2W32,3 W3W33,3

第5章-无风险证券的投资价值PPT课件

2 10% 100 100

V0 t1 (112%)t (112%)2

10(0.8929 0.7972) 100 0.7972

16.90 79.72

96.62元

•即:在投资者看来,该债券的内在价值为96.62元。

5- 42

复利债券价值评估

•每年1次计息且一次还本付息的复利债券

– 其投资价值计算公式为:

– (1 i)n ——终值系数,为简便计算,实际部

门已编制复利终值系数表。

(1 i)n

5- 10

终值与现值

•现值

– 现值是指以后年份收入或支出资金的现在价值,即在以 后年份取得一定量的收入或支出一定量的资金相当于现 在取得多少收入或支出多少资金量。

• 单利现值

•其中:

P

F

1 ni

– F——终值

– 其计算公式为:

5- 13

年金终值与现值

F A • 1 in 1

i

• 其中:

– F——普通年金终值 – A——年金数额 – N——计算期数

–

– 1 i n 1 ——年金复利终值系数,可查表得出。

i

5- 14

年金终值与现值

•普通年金现值

– 普通年金现值是指一定时期内每期期末等额的系列收付 款项的现值之和。其计算公式为:

•其中:

– V0表示价值 – F表示面值 – i表示年利率 – r表示贴现率 – n表示残存年限 – N表示还本年限

V0

F (1 i)N (1 r)n

5- 8

终值与现值

•终值

– 终值是指现期投入一定量的货币资金,若干期后可以获 得的本金和利息的总和。

• 单利终值

•

F P1 ni

V0 t1 (112%)t (112%)2

10(0.8929 0.7972) 100 0.7972

16.90 79.72

96.62元

•即:在投资者看来,该债券的内在价值为96.62元。

5- 42

复利债券价值评估

•每年1次计息且一次还本付息的复利债券

– 其投资价值计算公式为:

– (1 i)n ——终值系数,为简便计算,实际部

门已编制复利终值系数表。

(1 i)n

5- 10

终值与现值

•现值

– 现值是指以后年份收入或支出资金的现在价值,即在以 后年份取得一定量的收入或支出一定量的资金相当于现 在取得多少收入或支出多少资金量。

• 单利现值

•其中:

P

F

1 ni

– F——终值

– 其计算公式为:

5- 13

年金终值与现值

F A • 1 in 1

i

• 其中:

– F——普通年金终值 – A——年金数额 – N——计算期数

–

– 1 i n 1 ——年金复利终值系数,可查表得出。

i

5- 14

年金终值与现值

•普通年金现值

– 普通年金现值是指一定时期内每期期末等额的系列收付 款项的现值之和。其计算公式为:

•其中:

– V0表示价值 – F表示面值 – i表示年利率 – r表示贴现率 – n表示残存年限 – N表示还本年限

V0

F (1 i)N (1 r)n

5- 8

终值与现值

•终值

– 终值是指现期投入一定量的货币资金,若干期后可以获 得的本金和利息的总和。

• 单利终值

•

F P1 ni

投资学第五讲风险与收益.ppt

风险与收益的权衡、风险厌恶 (Risk aversion)

如果证券A可以按50%的概率获得20% 的收益,50%的概率的收益为0,而证 券B可以无风险的获得回报率为10%, 你将选择哪一种证券?

Which will you choose?

证券 A E(R)=10% 1-p=0.5 证券 B E(R)=10% R=10% R1 = 20%

2 A

2 B

至少有一个不相等,该投资者认为“A占优于B”

占优原则(Dominance Principle)

期望回报

4 2 1 3

方差或者标准差

2 占优 1; 2 占优于3; 4 占优于3;

夏普比率准则 Sharpe rate

对于风险和收益各不相同的证券,均方准 则可能无法判定,可以采用夏普比率

CV=

一个岛国有两家上市公司,一家为防晒 品公司,一家为雨具公司。岛国每天下 雨还是放晴的概率各为0.5。两家公司在 不同天气下的收益分别如下,请问你的 投资策略。

下雨 防晒品公司 雨具公司

0% 20%

放晴

20%

0%

投资组合的收益

假设组合的收益为rp,组合中包含n种证 券,每种证券的收益为ri,它在组合中的 权重是wi,则组合的投资收益为

确定性等价收益率 Certainly equivalent rate

排除风险因素后,风险资产能提供的等价的 无风险收益率,称为风险资产的确定性等价 收益率。 风险资产的U就是确定性等价收益率;由于 无风险资产的方差为零,因此其效用U就等 价于无风险回报率。

某风险资产,E(r)=22%, Stand Deviation=34%, 无风险收益率为5%。如果A=3 U E (r ) 0.005 As 2

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经济状况 萧条 衰退 正常 繁荣

Super收益率 Slow收益率 概率

-20% 10%

5% 20%

25% 25%

30%

-12%

25%

50%

9%

25%

1、计算期望收益: Super公司:R A =(-0.2+0.1+0.3+0.5)÷4=17.5% Slow公司: R B =(0.05+0.2-0.12+0.09)÷4=5.5%

0.5 0.5 11.5 % 0.017588

0.4 0.6 10.3% 0.013121

0.3 0.7 9.1% 0.010452

0 1 5.5% 0.013225

标准差 0.2586 0.1786 0.1544 0.1326 0.1145 0.1022 0.115

5.3.5 两种资产组合的有效集

2 1

2 1

X1X2Cov(R1,R2)

… X1X3Cov(R1,R3)

2

X2X1Cov(R2,R1)

X

2 2

2 2

X2X3Cov(R2,R3)

…

3

X3X1Cov(R3,R1)

X3X2Cov(R3,R2)

X

2 3

2 3

…

…… …

…

…

…

N

XNX1Cov(RN,R1)

XNX2Cov(RN,R2)

… XNX3Cov(RN,R3)

• 1 我们可以根据5.3.4案例,绘在直角坐标系 中. 期望收益%

.

15

.

.. .

10

.

10 .

5

标准差%

10

20

25

• 2 可行集和有效边界

• 把获得的几个点连成线,构成一个U形曲线. 通过穷尽各种分配组合,经济学家得到一 条下面的曲线(红色)以及伞状图:

• 这条曲线的意义是:在这条曲线的外部,投 资者无法达到,在这条曲线的内部即伞状 内的组合,投资者可以实现。红色曲线上 的点特点:在收益率相等时,风险最小; 在风险相等时,收益率最大。构成这条曲 线组合,构成有效集,曲线本身,构成有效 边界。

X1XNCov(R1,RN)

X2XNCov(R2,RN) X3XNCov(R3,RN)

…

X

2 N

2 N

用公式示为:

NNห้องสมุดไป่ตู้

P

XiXjCov(Ri,Rj)

i1 j1

5.4.2 组合降低风险证明

• 为证明组合降低风险,我们作如下假设:

• 假设1:组合中所有的证券有相同方差,即

所有的方差

2 i

var

• 假设2:所有的方差相同,也就是 Cov(Ri,Rj)Cov

RAt RA

-37.5% -7.5% 12.5% 32.5% 0

RBt RB

-0.5% 14.5% -17.5% 3.5% 0

离差平方

(RAt RA)2

0.140625 0.005625 0.015625 0.105625 0.066875

(RBt RB)2

0.000025 0.021025 0.030625 0.001225 0.013225

5.4 多项资产的风险计量

• 5.4.1多项资产的风险计量可以从两项资产的 风险计量中推出.

• 1 计算组合中每项资产的预期收益

M

Ri Rti Pti t 1

• 2 计算每项资产的方差和标准差

M

i

(Rti R)2 Pti

t1

• 3 计算组合中任两两资产的协方差

C o v (R i,R j) (R ti R i)(R tj R j)

• 4 计算多种资产的收益 • 假定各项资产分配的投资比重为 X1,X2,......XN1,XN • 则其组合收益为

N

RP X i Ri i 1

• 5 计算多种资产组合的方差 • 计算多种组合方差是最耗计算量的一项工作.其计

算方法见下面的矩阵.

投资组合方差的矩阵计算表

股票 1

2

3

…… N

1

X

变量是如何相关的。协方差我们用Cor(RA,RB)表 示,有:

C o v (R A ,R B ) (R A t R A ) (R B t R B )

2、案例:协方差计算

经济状况 收益率 收益率离差 收益率 收益率离差 两离差乘积

萧条 衰退 正常 繁荣

RAt

-20% 10% 30% 50%

RAt RA

2、两公司方差计算表

经济状况 Super公司 萧条 衰退 正常 繁荣

概率 PAt 25% 25% 25% 25%

Slow公司 萧条 衰退 正常 繁荣

PBt 25% 25% 25% 25%

收益率 RAt -20% 10% 30% 50% 17.5% RBt 5% 20% -12% 9% 5.5%

收益率离差

3、两公司标准差

• 标准差公式:

SD (R)Var(R)(RR)2

• 则Super公司的标准差为25.86% • Slow公司的标准差为11.5% • 用标准差表示风险的大小。

5.3 两项资产的风险计量

• 资产组合理论认为,同时投资于多项资产,有助 于在不降低收益率的情况下,降低风险。

• 下面我们通过两项资产组合来表明这一情况。 • 5.3.1 协方差 • 1、协方差与后面提到的相关系数是度量两个随机

• 公式为:

RP=XARA+XBRB

• 其中XA和XB分别是一项投资中,分配给A项 目和B项目的比重,有XA+XB=1.

2、案例:组合收益

XA

XB

1

0

0.7

0.3

0.6

0.4

0.5

0.5

0.4

0.6

0.3

0.7

0

1

17.5%XA+5.5%XB 17.5% 13.9% 12.7% 11.5% 10.3% 9.1% 5.5%

同效应,因此无差异曲线是不相交的 • 在风险增加时投资者会要求更高的收益,

因此无差异曲线是向上倾斜的。 • 投资者是风险规避的,因此无差异曲线为

向下弯曲。

-37.5% -7.5% 12.5% 32.5%

RBt

5% 20% -12% 9%

RBt RB

-0.5% 14.5% -17.5% 3.5%

(RAt RA)(RBt RB)

0.001875 -0.010875 -0.021875 0.011375 -0.004875

5.3.2 相关系数

• 1、相关系数也是度量两个变量之间相关程 度的指标。两个投资风险的相关系数公式:

• 5.1.2风险报酬

• 有些人进行风险性投资,原因在于可以得 到额外报酬,即风险报酬。风险报酬一般 用风险报酬率表示。

• 风险报酬率是投资者因冒风险进行投资而 获得的超过时间价值的那部分额外报酬即 风险报酬额与原投资额的比率。

5.2 单项资产的风险计量

5.2.1 单项资产风险计量的步骤

• 风险是普遍存在的现象,但一直没有解决风险计量问题, 马克维茨发明了用方差来计量风险的方法,解决了这一难 题,也推动了风险报酬率的发展,从而创立了金融学。

• 计算方差的步骤: • 1、确定概率分布。即某种收益的概率,每项投资可能有

几种收益,每种收益有相应的概率。概率分布有两种类型, 即离散型和连续型。 • 2、计算期望报酬率。期望报酬是各种可能的报酬率按其 概率进行加权平均而得到的报酬率,这旨一种集中趋势的 度量,其计算公式为:

M

R

R t Pt

t 1

AB

Cov(RA,

AB

RB)

• 2、Super和Slow公司的相关系数为:

• -0.0048/(0.2586×0.115)=-0.004875

• 3、两个项目收益可以正相关,也可以负相 关,当相关系数为1时为完全正相关,当相 关系数为-1时为完全负相关。

5.3.3 组合收益

• 1、组合收益是构成组合的各个证券的期望 收益的加权平均。

第5章 投资风险价值

5.1 投资风险价值概述

• 5.1.1风险的概念 • 风险是指在一定条件下和一定时期内可能发生的

各种结果的变动程度。 • 风险是客观存在的。风险可以给投资人带来收益,

也可能带来损失。但人们更关注意外损失,因此 研究风险主要是减少损失。 • 风险分为市场风险和公司特有风险。市场风险是 指那些影响所有公司收益的因素引起的风险,不 能通过多元化投资分散掉;公司特有风险是发生 于个别公司特有事件造成的风险。可以通过多元 化投资分散。

• 假设3:所有证券在组合中的比例相同,Xi 1/ N

• 则上面的内容将变为:

股票 1

2

1

var/ N2

Cov / N2

2

Cov / N2

var/ N2

3

Cov / N2

Cov / N2

…… …

…

N

Cov / N2

Cov / N2

3

Cov / N2

Cov / N2

var/ N2

…

Cov / N2

…… N

• 众多证券组合表现在图上,形成伞状结构 . • 在收益相同时,方差最小的资产组合构成

最小方差集合,处于伞状结构的边缘,称 为有效集,曲线就叫有效边界。 • 投资者的偏好形成的无差异曲线。 • 无差异曲线与有效边界相切的点,就是具 体一个投资者的选择。

无差异曲线特点

• 指投资者在风险与收益之间的转化情况 • 每一条无差异曲线代表给投资者提供的不

5.3.4 组合的方差和标准差

• 1、A和B两种证券组合的方差是: