会计部门能力分析评分表(doc 1页)

合集下载

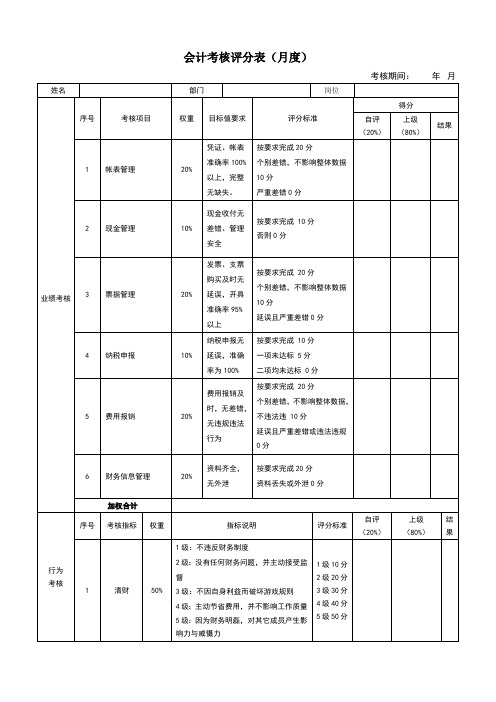

会计考核评分表(最新整理)

10% 差错、管理 否则 0 分

安全

业绩考核 3 票据管理 4 纳税申报 5 费用报销

发票、支票 按要求完成 20 分

购买及时无 个别差错,不影响整体数据

20% 延误,开具 10 分

准确率 95% 延误且严重差错 0 分

以上

纳税申报无 按要求完成 10 分

10% 延误,准确 一项未达标 5 分

率为 100% 二项均未达标 0 分

2 级:工作期间遵守单位保密协议,并积

极宣传正面信息

1 级 10 分

2 级 20 分

3 级:不进行商业性信息交易,不透露单

2 商业保额 50%

3 级 30 分

位发展的技术及战略

4 级 40 分

4 级:维护公司商业机密并有实际案例 5 级 50 分

5 级:影响他人做好商业保密,离职后五

年不脱密的职业操守

姓名 序号

考核项目

1 帐表管理

会计考核评分表(月度)

部门

岗位

权重 目标值要求

评分标准

凭证、帐表 按要求完成 20 分

准确率 100% 个别差错,不影响整体数据 20%

以上,完整 10 分

无缺失。

严重差错 0 分

考核期间: 年 月

自评 (20%)

得分 上级

(80%)

结果

2 现金管理

现金收付无 按要求完成 10 分

2 级:没有任何财务问题,并主动接受监 1 级 10 分

督

2 级 20 分

3 级:不因自身利益而破坏游戏规则 4 级:主动节省费用,并不影响工作质量 5 级:因为财务明磊,对其它成员产生影

3 级 30 分 4 级 40 分 5 级 50 分

安全

业绩考核 3 票据管理 4 纳税申报 5 费用报销

发票、支票 按要求完成 20 分

购买及时无 个别差错,不影响整体数据

20% 延误,开具 10 分

准确率 95% 延误且严重差错 0 分

以上

纳税申报无 按要求完成 10 分

10% 延误,准确 一项未达标 5 分

率为 100% 二项均未达标 0 分

2 级:工作期间遵守单位保密协议,并积

极宣传正面信息

1 级 10 分

2 级 20 分

3 级:不进行商业性信息交易,不透露单

2 商业保额 50%

3 级 30 分

位发展的技术及战略

4 级 40 分

4 级:维护公司商业机密并有实际案例 5 级 50 分

5 级:影响他人做好商业保密,离职后五

年不脱密的职业操守

姓名 序号

考核项目

1 帐表管理

会计考核评分表(月度)

部门

岗位

权重 目标值要求

评分标准

凭证、帐表 按要求完成 20 分

准确率 100% 个别差错,不影响整体数据 20%

以上,完整 10 分

无缺失。

严重差错 0 分

考核期间: 年 月

自评 (20%)

得分 上级

(80%)

结果

2 现金管理

现金收付无 按要求完成 10 分

2 级:没有任何财务问题,并主动接受监 1 级 10 分

督

2 级 20 分

3 级:不因自身利益而破坏游戏规则 4 级:主动节省费用,并不影响工作质量 5 级:因为财务明磊,对其它成员产生影

3 级 30 分 4 级 40 分 5 级 50 分

会计绩效考核打分表

4

4、管理公司财产物资,开展固定资产盘点,审核公司日常费用开支,审核出纳制作的资金日记帐,制定财务分析报告,为决策层提供参考依据。

4

5、按照工作计划,制定财务各项制度及规范财务流程;开展财务报销等知识培训。

4

6、每月12日前,核算公司员工工资,15日统一发放。

4

7、能及时对接公司签订的合同、协议等文件的财务审核及收付款等工作。

4

5、做事冷静,头脑清醒,责任心强,自觉维护公司利益。

4

6、工作勤奋,任劳任怨,有责任心,遇事不推诿。

4

协

调

性

1、积极配合其他部门和其他同事的工作,与他人协同合作中,能够互帮互助,建立和睦的关系。

4

2、协助行政部关于员工的招聘和解雇、薪酬福利设计、员工培训、绩效考核、企业文化管理等工作的成本预算,并严格控制执行。

4

3、有良好的抗压能力,在付款、回款等工作中有一定处理能力。

4

4、在公司管理、财务资金计划及业务推进中能积极出谋划策。

4

5、对财务报销等方面能积极指导同事,有耐心。

4

6、以公司利益为重,维护公司利益。

4

分数合计

100

考核定等

定等标准

A、优秀(90分以上)B、良好(76-89分)C、合格(60-75分)D、不合格(60分以下)

总经理签字:年月日Biblioteka 被考核人签字:年月日

4

8、按照财务档案管理规定,完成公司财务部门档案管理工作,无遗漏、无差错。

4

职

业

素

质

1、有良好的学习能力和扎实的财务知识,工作能力与岗位相符。

4

2、具有相应的专业技能,能够完成自身职责。

4

4、管理公司财产物资,开展固定资产盘点,审核公司日常费用开支,审核出纳制作的资金日记帐,制定财务分析报告,为决策层提供参考依据。

4

5、按照工作计划,制定财务各项制度及规范财务流程;开展财务报销等知识培训。

4

6、每月12日前,核算公司员工工资,15日统一发放。

4

7、能及时对接公司签订的合同、协议等文件的财务审核及收付款等工作。

4

5、做事冷静,头脑清醒,责任心强,自觉维护公司利益。

4

6、工作勤奋,任劳任怨,有责任心,遇事不推诿。

4

协

调

性

1、积极配合其他部门和其他同事的工作,与他人协同合作中,能够互帮互助,建立和睦的关系。

4

2、协助行政部关于员工的招聘和解雇、薪酬福利设计、员工培训、绩效考核、企业文化管理等工作的成本预算,并严格控制执行。

4

3、有良好的抗压能力,在付款、回款等工作中有一定处理能力。

4

4、在公司管理、财务资金计划及业务推进中能积极出谋划策。

4

5、对财务报销等方面能积极指导同事,有耐心。

4

6、以公司利益为重,维护公司利益。

4

分数合计

100

考核定等

定等标准

A、优秀(90分以上)B、良好(76-89分)C、合格(60-75分)D、不合格(60分以下)

总经理签字:年月日Biblioteka 被考核人签字:年月日

4

8、按照财务档案管理规定,完成公司财务部门档案管理工作,无遗漏、无差错。

4

职

业

素

质

1、有良好的学习能力和扎实的财务知识,工作能力与岗位相符。

4

2、具有相应的专业技能,能够完成自身职责。

4

绩效考评样本及会计部门业务能力分析表

付款处理是否谨慎

5 4 3 2 1

与银行的交涉如何

5 4 3 2 1

资金的准备如何

5 4 3 2 1

是否热心于资产的扩充

5 4 3 2 1

是否热心于费用的节省

5 4 3 2 1

计算是否无误

5 4 3 2 1

税务处理是否万全

5 4 3 2 1

[ ]

5 4 3 2 1

评份统计

分数愈多愈优秀

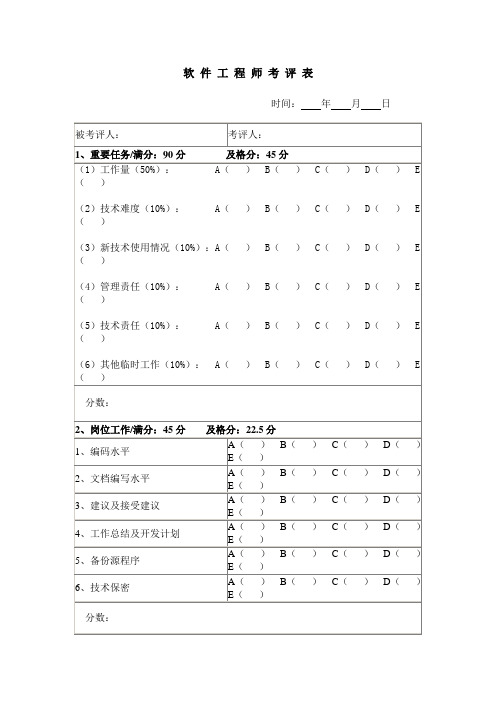

软 件 工 程 师 考 评 表

时间:年月日

被考评人:

考评人:

1、重要任务/满分:90分 及格分:45分

(1)工作量(50%): A( ) B( ) C( ) D( ) E( )

(2)技术难度(10%): A( ) B( ) C( ) D( ) E( )

(3)新技术使用情况(10%):A( ) B( ) C( ) D( ) E( )

合计总分:

考评人签字:

会计部门业务能力分析表

项目

评分内容

指导

帐册管理是否万全

5 4 3 2 1

现金管理是否万全

5 4 3 2 1

现金的收支是否谨慎

5 4 3 2 1

支票的核对是否万全

5 4 3 2 1

预付款的核对?

5 4 3 2 1

各种计算是否确实

5 4 3 2 1

收款处理是否确实

5 4 3 2 E( )

(5)技术责任(10%): A( ) B( ) C( ) D( ) E( )

(6)其他临时工作(10%): A( ) B( ) C( ) D( ) E( )

分数:

2、岗位工作/满分:45分 及格分:22.5分

1、编码水平

A()B()C()D()E()

5 4 3 2 1

与银行的交涉如何

5 4 3 2 1

资金的准备如何

5 4 3 2 1

是否热心于资产的扩充

5 4 3 2 1

是否热心于费用的节省

5 4 3 2 1

计算是否无误

5 4 3 2 1

税务处理是否万全

5 4 3 2 1

[ ]

5 4 3 2 1

评份统计

分数愈多愈优秀

软 件 工 程 师 考 评 表

时间:年月日

被考评人:

考评人:

1、重要任务/满分:90分 及格分:45分

(1)工作量(50%): A( ) B( ) C( ) D( ) E( )

(2)技术难度(10%): A( ) B( ) C( ) D( ) E( )

(3)新技术使用情况(10%):A( ) B( ) C( ) D( ) E( )

合计总分:

考评人签字:

会计部门业务能力分析表

项目

评分内容

指导

帐册管理是否万全

5 4 3 2 1

现金管理是否万全

5 4 3 2 1

现金的收支是否谨慎

5 4 3 2 1

支票的核对是否万全

5 4 3 2 1

预付款的核对?

5 4 3 2 1

各种计算是否确实

5 4 3 2 1

收款处理是否确实

5 4 3 2 E( )

(5)技术责任(10%): A( ) B( ) C( ) D( ) E( )

(6)其他临时工作(10%): A( ) B( ) C( ) D( ) E( )

分数:

2、岗位工作/满分:45分 及格分:22.5分

1、编码水平

A()B()C()D()E()

(完整word版)会计考核评分表

3

票据管理

20%

发票、支票购买及时无延误,开具准确率95%以上

按要求完成20分

个别差错,不影响整体数据10分

延误且严重差错0分

4

纳税申报

10%

纳税申报无延误,准确率为100%

按要求完成10分

一项未达标5分

二项均未达标0分

5

费用报销

20%

费用报销及时,无差错,无违规违法行为

按要求完成20分

个别差错,不影响整体数据,不违法违10分

5级:因为财务明磊,对其它成员产生影响力与威慑力

1级10分

2级20分

3级30分

4级40分

5级50分

2

商业保额

50%

1级:明知商业技术及信息的范围及要点

2级:工作期间遵守单位保密协议,并积极宣传正面信息

3级:不进行商业性信息交易,不透露单位发展的技术及战略

4级:维护公司商业机密并有实际案例

5级:影响他人做好商业保密,离职后五年不脱密的职业操守

1级10分

2级20分

3级30分

4级40分

5级50分

加权合计

总分

总分=业绩考核得分×80%+行为考核得分×20%=

考核人

签字: 日期:

被考核人

就以上考核表中的内容我已清楚、了解,并认同知道考核结果,同意按以上分值核算月绩效工分

6

财务信息管理

20%

资料齐全,无外泄

按要求完成20分

资料丢失或外泄0分

加权合计

行为

考核

序号

考核指标

权重

指标说明

评分标准

自评

(20%)

上级

(80%)

结果

票据管理

20%

发票、支票购买及时无延误,开具准确率95%以上

按要求完成20分

个别差错,不影响整体数据10分

延误且严重差错0分

4

纳税申报

10%

纳税申报无延误,准确率为100%

按要求完成10分

一项未达标5分

二项均未达标0分

5

费用报销

20%

费用报销及时,无差错,无违规违法行为

按要求完成20分

个别差错,不影响整体数据,不违法违10分

5级:因为财务明磊,对其它成员产生影响力与威慑力

1级10分

2级20分

3级30分

4级40分

5级50分

2

商业保额

50%

1级:明知商业技术及信息的范围及要点

2级:工作期间遵守单位保密协议,并积极宣传正面信息

3级:不进行商业性信息交易,不透露单位发展的技术及战略

4级:维护公司商业机密并有实际案例

5级:影响他人做好商业保密,离职后五年不脱密的职业操守

1级10分

2级20分

3级30分

4级40分

5级50分

加权合计

总分

总分=业绩考核得分×80%+行为考核得分×20%=

考核人

签字: 日期:

被考核人

就以上考核表中的内容我已清楚、了解,并认同知道考核结果,同意按以上分值核算月绩效工分

6

财务信息管理

20%

资料齐全,无外泄

按要求完成20分

资料丢失或外泄0分

加权合计

行为

考核

序号

考核指标

权重

指标说明

评分标准

自评

(20%)

上级

(80%)

结果

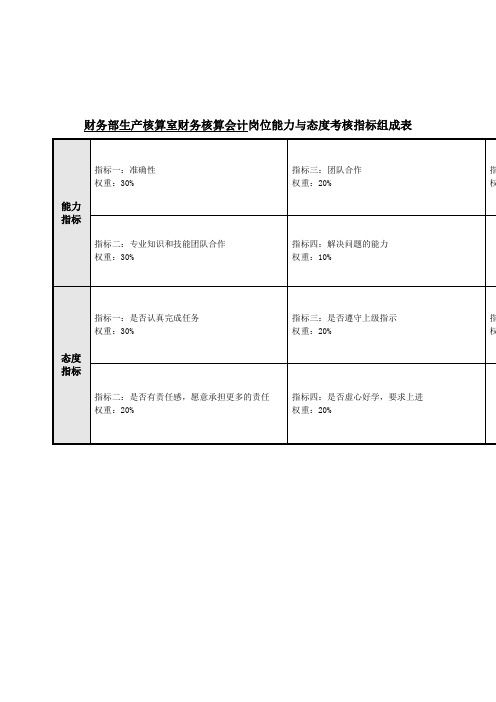

财务核算会计岗位能力与态度考核指标表.doc

生动性和实效性。2、树立以人为本的学生观生的品德形成和社会性发展源于他们对生活的体验、认知和感悟,我们引导他们区关注生活,珍视学生独特的生活经验,强调体验式、探究式和研讨式等学习方式,帮助他们尝试着自己区解决生活中的问题;我们要关注学生的健康成长,就要尊重他

你相信“人若有志,就不会在半坡停止。”就学习的阶段性而言,你处在初中的半山腰;就你进步的阶段而言,你也处在半山腰,这座右铭包含了你对自己的鼓励,希望你能真正意义上的做到勇往直前!

财务部生产核算室财务核算会计岗位能力与态度考核指标组成表

能力指标

指标一:准确性

权重:30%

指标三:团队合作

权重:20%

指标五:沟通能力

权重:10%

指标二:专业知识和技能团队合作

权重:30%

指标四:解决问Байду номын сангаас的能力

权重:10%

态度指标

指标一:是否认真完成任务

权重:30%

指标三:是否遵守上级指示

权重:20%

指标五:是否及时准确向上级汇报工作

权重:10%

指标二:是否有责任感,愿意承担更多的责任

权重:20%

指标四:是否虚心好学,要求上进

权重:20%

你相信“人若有志,就不会在半坡停止。”就学习的阶段性而言,你处在初中的半山腰;就你进步的阶段而言,你也处在半山腰,这座右铭包含了你对自己的鼓励,希望你能真正意义上的做到勇往直前!

财务部生产核算室财务核算会计岗位能力与态度考核指标组成表

能力指标

指标一:准确性

权重:30%

指标三:团队合作

权重:20%

指标五:沟通能力

权重:10%

指标二:专业知识和技能团队合作

权重:30%

指标四:解决问Байду номын сангаас的能力

权重:10%

态度指标

指标一:是否认真完成任务

权重:30%

指标三:是否遵守上级指示

权重:20%

指标五:是否及时准确向上级汇报工作

权重:10%

指标二:是否有责任感,愿意承担更多的责任

权重:20%

指标四:是否虚心好学,要求上进

权重:20%

会计部门业务能力分析表人力资源管理文档

会计部门业务能力分析表

项目

评分内容

指导

帐册管理是否万全

5 4 3 2 1

现金管理是否万全

5 4 3 2 1

现金的收支是否谨慎

5 4 3 2 1

支票的核对是否万全

5 4 3 2 1

预付款的核对?

5 4 3 2 1

各种计算是否确实

5 4 3 2 1

收款处理是否确实

5 4 3 2 1

付款处理是否谨慎

5 4 3 2 1

无损检测招聘网

焊接招聘网

廊坊招聘网

汽修招聘网

挂证网

欢迎大家访问!

版权所有侵权必究!

与银行的交涉如何

5 4 3 2 1

资金的准备如何

5 4 3 2 1

是否热心于资产的扩充

5 4 3 2 1

是否热心于费用的节省

5 4 3 2 1

计算是否无误

5 4 3 2 1

税务处理是否万全

5 4 3 2 1

[ ]

5 4 3 2 1

评份统计

分数愈多愈优秀

本文档版权所有:廊坊市和信网络技术有限公司!

公司旗下网站:

项目

评分内容

指导

帐册管理是否万全

5 4 3 2 1

现金管理是否万全

5 4 3 2 1

现金的收支是否谨慎

5 4 3 2 1

支票的核对是否万全

5 4 3 2 1

预付款的核对?

5 4 3 2 1

各种计算是否确实

5 4 3 2 1

收款处理是否确实

5 4 3 2 1

付款处理是否谨慎

5 4 3 2 1

无损检测招聘网

焊接招聘网

廊坊招聘网

汽修招聘网

挂证网

欢迎大家访问!

版权所有侵权必究!

与银行的交涉如何

5 4 3 2 1

资金的准备如何

5 4 3 2 1

是否热心于资产的扩充

5 4 3 2 1

是否热心于费用的节省

5 4 3 2 1

计算是否无误

5 4 3 2 1

税务处理是否万全

5 4 3 2 1

[ ]

5 4 3 2 1

评份统计

分数愈多愈优秀

本文档版权所有:廊坊市和信网络技术有限公司!

公司旗下网站:

会计绩效考核表

会计考核评分表(月度)姓名部门岗位填表日期年月日考核指标权重指标要求评分规章得分能力指标85%财务核算20%每月25日前完成财务核算,无差错按要求完成20分个别差错,不影响整体数据10分严峻差错0分财务预算管理20%每月1日出本月预算,预算费用与实际费用误差率在5%以内按要求完成 20分制定预算,误差率在5%-10%为 10分误差率超10%或无预算0分帐务管理20%凭证、帐表精确率100%以上,完整无缺失。

按要求完成20分个别差错,不影响整体数据10分严峻差错0分纳税申报10%纳税申报无延误,精确率为100%按要求完成 10分一项未达标 5分二项均未达标 0分财务分析10%每月7日前按标准出上月财务分析报告按要求完成10分按时提交报告,但报告质量采信度一般5分延时提交或报告不予采信0分财务体系流程建设及培训10% 财务体系流程建立、优化完善财务体系流程完善90%以上 10分财务体系完善80%-90% 5分财务体系完善度低于80% 0分财务信息管理10% 资料齐全,无外泄按要求完成10分资料丢失或外泄0分态度指标15%清财50%1级:不违反财务制度2级:没有任何财务问题,并主动接受监督3级:不因自身利益而破坏玩耍规章4级:主动节省费用,并不影响工作质量5级:因为财务明磊,对其它成员产生影响力与威慑力1级10分2级20分3级30分4级40分5级50分商业保密50%1级:明知商业技术及信息的范围及要点2级:工作期间遵守单位保密协议,并主动宣扬正面信息3级:不进行商业性信息交易,不透露单位进展的技术及战略4级:维护公司商业机密并有实际案例5级:影响他人做好商业保密,离1级10分2级20分3级30分4级40分5级50分。