第10章税收的经济效应(ppt 25)

税收经济学第2讲 税收的宏观经济效应PPT课件

4

第一节 税收规模的演化

边际税负,税收增量占GDP增量的百分比。

• 1994年后我国边际税负先升后降。其中,1994年边 际税负为7.18%,2000年达到最高水平25.14%,2005 年边际税负为17.92%。

• 含社保基金的边际税负, 1994年和2005年分别为 8.86%和22.82%。

2020/8/10

南京大学经济学院 付文林

12

第一节 税收规模的演化

高黎和聂华林(2006)利用中国1994-2004年的税 收收入和GDP数据,对税收收入与GDP的总量 进行的OLS回归分析结果是:

Y898.690.25X R2 0.968

上式的X表示GDP,Y代表税收收入。

他们由此认为“中国的经济增长决定税收增长 ”。

6

第一节 税收规模的演化

我国社保基金具有规模小,增长快,覆盖面窄的特点,主 要以城市人口中的就业人员为主体。含社会保障税或社保 基金口径的宏观税负,我国也大大低于大部分工业国家。

工业国家包含社会保障税的宏观税负在1990年至2002年间 保持在37%至41%的区间里,比我国同期宏观税负水平高出 一倍多。

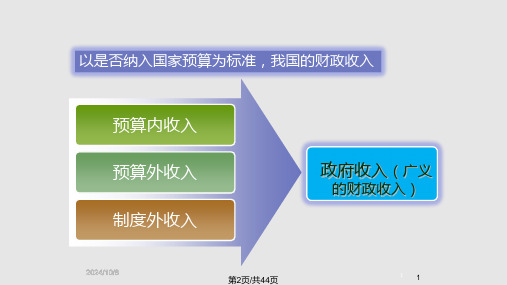

不同的税收收入口径会影响宏观税负的高低。税 收收入有两个口径:

• 不含社保基金的税收收入,指由国家税务总局负责征 收的各税收入,减除出口退税,加上关税和农业税;

• 含社保基金的税收收入,由不含社保基金的税收收入 加上社保基金组成。

2020/8/10

南京大学经济学院 付文林

3

第一节 税收规模的演化

2020/8/10

南京大学经济学院 付文林

9

第一节 税收规模的演化

美国财政学家马斯格雷夫根据跨国的比较研究。提出经济发 展阶段不同,政府财政支出结构会存在较大差异。

马工《西方经济学》第10章 课件

如果消费者遵循恒久收入假说,并且有理性预期,那么只有未预期到的

政策变动会影响消费,因为这些政策变动会影响人们的预期从而影响消

费。

五、影响消费的其他因素及其对相关政策

效果的影响

(二)影响消费的其他因素对相关政策效果的影响

在经济生活中,人们的消费不仅仅取决于他们的可支配收入,也取决于

他们个人的实际财富或实际资产。

效果的影响

(一)影响消费的其他因素

1. 利率

替代效应:当利率提高时,人们认为减少目前消费,增加将来的消费比较有利。

收入效应:利率提高使人们将来的利息收入增加,会使他们认为自己更富有,

以致增加目前消费,这样反而减少储蓄。

就中收入者而言,利率较高时,主要会发生替代效应,故利率提高会增加储蓄;

就高收入者而言,利率的提高,会发生较大的收入效应,从而可能会减少储蓄。

常数,这时消费函数可用下列方程表示

C

= +

= +

O

这里的即MPC。

Y

二、储蓄函数和储蓄倾向

储蓄是可支配收入中没有被消费的部分。

由于消费随可支配收入增加而增加的比率是递减的,因而

可以推断出:储蓄随可支配收入增加而增加的比率递增。

储蓄与可支配收入这种数量变化的依存关系就是储蓄函数:

平均消费倾向的特征:

(1)APC是消费曲线上任一点与圆点连线的斜率。

(2)APC可能大于、等于或小于1。

(3)平均消费倾向递减,APC>MPC,且随着收入的增加,APC

逐渐趋近于MPC。

一、消费函数和消费倾向

(三)平均消费倾向和边际消费倾向的区别和意义

如果消费和收入之间存在线性关系,则边际消费倾向是一个

财政学课件--第十章 税收

•

――本杰明.N.卡多佐

• “赋税是政府机器的经济基础,而不是其他任 何东西。” ――马克思

税收概念要点

• 税收的课税权主体是国家。 • 税收活动的目的是实现国家的政治、经济和社

会职能。 • 税收课征的依据是国家的政治权力。 • 税收课征的对象是一部分社会产品或国民收入 • 税收是国家参与分配和再分配所进行的一系列

我国微观税负情况 ——企业与个人

• A.企业的税收负担--名义税负高实际 税负低,不同企业税负不同。 B.城镇居民的税收负担--名义税负高实 际税负低,个人所得税的纳税人主要是 工薪阶层,流转税的不公平。 C.农民税负问题

我国宏观税负考察

小口径税负 中口径税负 大口径税负 大口径税负

年份 (税收收入 (财政收入 (政府收入 (不含社保

现代税收原则:综合观点

—— • ――

公税 平收 的上 。的

任 伏何 尔特 泰权

都 是 不

邻最

居令

多人

缴气

说愤

威。的

廉是

佩 蒂

要 比 自

己

的

公平原则

中

西

方

国 效率原则

财政收 入原则

受益原则 能力原则 经济效率 行政效率

横向公平 纵向公平 微观效率 宏观效率 征税费用最小 纳税费用最小

•

纳税 能力 衡量 标准

经济活动

• 三、税收的形式特征 • •

•

权威性

•

征税权力是 最大的权力,

是整个国家 建筑之根基。

四、税收的必要性

• 1.交换说--国家尽保护人民之责,人 民纳税以交换。(托马斯•霍布斯)

• 纳税是为权利受保护付费。

――詹姆士•韦恩

税收的经济效应(ppt 44页)

1. 税收对劳动供给的总效应

税收对劳动供给的收入效应,是指征税后减少了个人可支配收 入,促使其为维持既定的收入水平和消费水平,而减少或放弃

闲暇,增加工作时间。

税收的替代效应是指由于征税使劳动和闲暇的相对

价格发生变化,劳动收入下降,闲暇的相对价格降低,

(二)税收对居民储蓄的影响

1. 税收对居民储蓄的收入效应与替代效应

■ 影响居民储蓄行为的两个主要因素是个人收 入总水平和储蓄利率水平。

■而税收对居民储蓄的影响,主要是通过个人 所得税、利息税和间接税影响居民的储蓄倾向 及全社会的储蓄率。

(二)税收对居民储蓄的影响

1. 税收对居民储蓄的收入效应与替代效应

入水平下降从而减少商品购买量或降低消费水平, 而不改变购买两种商品的数量组合。

食品

一、税收经济效应的作用机制 (一)税收的经济效应

(二)税收的收入效应 (三)税收的替代效应

(三)、税收的替代效应

衣物 替代效应

税收的替代效应,是指税收对纳税人在商品购买方面的影响, 表现为当政府对不同的商品实行征税或不征税、重税或轻税的区别 对待时,会影响商品的相对价格,使纳税人减少征税或重税商品的 购买量,而增加无税或轻税商品的购买量,即以无税或轻税商品替 代征税或重税商品。

购买量,从而改变了购买两种商品的数量组合,也使消 费者的满足程度下降。

二、税收的经济影响

(一)税收对劳动供给的影 响 (二)税收对居民储蓄的影响

(三)税收对投资的影响

(四)税收对个人收入分配的影响

(一)、税收对劳动供给的影响

Ⅰ税收对劳动供给的收入效应和替代效应分析

人们对两者之间的取舍取决于许多因素,诸如个 人的偏好,工资率的高低(即闲暇的机会成本), 其他收入水平的高低等,此外还有政府征税的因素。

第10章税收的经济效应

征税使投资替代效应

投 资

A

I1

P1

D

P2 I2

I1 I2

0

C 1 C2

B

消费

图9-4 征税使投资替代效应

第10章税收的经济效应

税收对投资的收入效应

投 资

A

I2

P2

I1

P1

I2

I1

0

C1

C2 E

B

图9-5 税收对投资的收入效应

消费

第10章税收的经济效应

(三)税收对吸引国外直接投资的影响

一、免税法 免税法亦称“豁免法”,是指居住国政

二、扣除法。 亦称“列支法”,即居住国政府对其

居民取得的国内外所得汇总征税时,允许 居民将其向外国政府缴纳的所得税作为费 用在应税所得中予以扣除,就扣除后的余 额计算征税。 国内所得应纳税额=(国内外应税所得额已缴国外税额)×本国税率

第10章税收的经济效应

(三)税收对吸引国外直接投资的影响

¡ 三、抵免法: ¡ 全额抵免,是指居住国政府对其居民纳税

府对其居民来源于非居住国的所得额,在一 定条件下放弃行使居民管辖权,免予征税。 (1)全额免税方法。 国内所得应纳税额=国内所得额×本国税率 (2)累进免税方法。 国内所得应纳税额=(国内外应税所得额× 本国税率)×(国内所得额÷ 国内外所得额)

第章税收的经济效应

(三)税收对吸引国外直接投资的影响

¡ 在居住国所得税税率为比例税率的情况下, 综合抵免限额的计算公式可以简化为:

综合抵免限额=国外应税所得额×本国税率 ¡ 如果居住国所得税的适用税率为累进税率,

抵免限额的计算公式就不能简化了。

第10章税收的经济效应

第二节 税收的经济影响

第10章税收的经济效应(ppt 25)

(三)税收对吸引国外直接投资的影响

二、扣除法。 亦称“列支法”,即居住国政府对其

居民取得的国内外所得汇总征税时,允许 居民将其向外国政府缴纳的所得税作为费 用在应税所得中予以扣除,就扣除后的余 额计算征税。 国内所得应纳税额=(国内外应税所得额已缴国外税额)×本国税率

(三)税收对吸引国外直接投资的影响

第十章 税收的经济效应

第一节 税收的经济效应作用机制 第二节 税收的经济影响 第三节 税收与经济发展

第一节 税收的经济效应作用机制

一、税收的收入效应

(the income effect )

二、税收的替代效应

(the substitution effect )

第一节 税收的经济效应作用机制

4.4 2.1

5.2 2.0

表9-1 样本国家宏观税率与经济增长率的对比

第三节 税收与经济发展

三、减税政策评析

(一)对供给学派税收主张的理论争议 (二)美国减税政策实例分析 ——减税政

策并非万能的灵丹妙药

本章小结

【关键词】

税收的收入效应 税收的替代效应 “拉弗曲线”

本章小结

【复习与思考】

第二节 税收的经济影响

三、税收对投资的影响

(一)税收影响投资的原理 (二)税收对投资的替代效应和收入效应分析 (三)税收对吸引国外直接投资的影响

征税使投资替代效应

投 资

A

I1

P1

D

P2 I2

I1 I2

0

C 1 C2

B

消费

图9-4 征税使投资替代效应

税收对投资的收入效应

投 资

A

I2

一、税收的收入效应

第10章 税收的宏观经济效应

二、税收对国民产出的影响

(一)税收乘数与财政支出乘数 政府支出乘数是指政府购买支出变化给国民收入带来的

倍数效应,其公式Kg=1÷(1-b)。从公式上看,这两种 效应都是正相关效应,支出的增长会带来国民收入的增加。

税收乘数对国民收入的影响应结合政府购买支出乘数来分析。只有把 税收乘数和政府购买支出乘数结合起来,才能体现政府收支行为对国 民收入的综合影响。通过政府的一收一支和国民收入的一减一增,这 样就维持了国民收入的总量平衡,确保国民经济的稳定和增长。

3、可能产生拖累效应,阻 碍经济复苏。

相机抉 择机制

需要政府根 据经济情况 选择适当的 经济政策并

执行

效果较大 认识时滞, 1、需要政府对经济运行情 决策时滞 况作出清晰而准确地判断。

2、实施过程中易受阻力而 错过适当的时机得以执行。

3、必须社会公众认识到政 策的稳定性,否则降低预期

效果。

2023/4/1

第三节 税收与收入分配

一、收入分配的理论基础

课后阅读,自行掌握。

二、税收对收入分配的影响

税收种类

对收入分配的影响

个人所得税 直接税,难以转嫁,直接调节可支配收入。累进所得税 是调整高收入者收入分配的有力工具。

商品税

间接税,较为隐蔽,容易转嫁和接受,降低纳税人的货币实际 购买力来发挥调节作用。对消费者课税,一定程度上鼓励储蓄 的作用。

2023/4/1

(三)宏观税负水平与经济增长的经验解释: 中国的现实分析

• 我国宏观税负水平高低的两种观点:

• 1、我国宏观税负水平过高,财政困难主要来自于纳税人 缺乏监督所导致的浪费。

• 2、我国宏观税负水平并不高,与西方国家相比甚至可以 说偏低,偏低的宏观税负将导致财政开支困难。

公共经济学·完整ppt课件

20世纪30年代 凯恩斯《利息、就业与货币通论》 1959年马斯格雷夫《财政学原理:公共经济研究》

完整最新ppt

9

四、与其他学科研究的关 联

1.公共经济学与财政学

公共经济学是在财政学的基础上发展起来的

财政学的研究范围只限于财政收支本身;而公共经济 学不仅研究财政收支问题,而且还研究财政对于整个 国民经济的影响。

在市场经济条件下,政府的作用主要有三个, 即收入再分配、社会资源配置和宏观经济稳定

完整最新ppt

7

二、公共经济学的研究对象

公共部门(政府)的含义可以分成四个层次:

第一层次是中央政府 第二层次是广义政府(+地方政府及其附属机构) 第三层次被称为统一公共部门(+非金融公共企业) 第四层次被称为广义公共部门(+政策性金融机构)

福利经济学的根本任务就是要评估各种资源的 配置和分配的方式。它为我们考察政府的经济 行为提供了理论启示

福利经济学中的帕累托最优原则已成为公共经 济学理论的重要组成部分

完整最新ppt

13

5. 公共经济学与政治学、伦理学

公共经济学一方面从非经济学以外的其他学科汲取营养; 另一方面也向其他非经济学的社会科学渗透

具体地讲,相对于财政学而言,公共经济学增加了两 大领域的内容:一是关于公共选择和公共经济决策的 内容;二是关于公共政策对社会经济的影响。

相对财政学而言,公共经济学全面采用了现代经济分 析方法——实证分析方法和规范分析方法

完整最新ppt

10

2. 公共经济学与微观经济学

微观经济学研究了价格管理、消费与生产调 节及收入分配平均化等政府的直接经济行为

第9章 税收原则 第10章 税种分类与税制结构 第11章 税收效应 第12章 税收的转嫁与归宿 第13章 公债的运用与管理 第14章 财政乘数与财政政策 第15章 公债管理与宏观经济调控

财政基础理论财政收入与税收的经济效应.pptx

税收的 作用

2024/10/8

第22页/共44页

3.税收可以调节收入、 实现公平分配。

21

税收的宏观经济效应的作用机制是通过税收乘数效应来实现的。

仅有定量税的税收 乘数 税收乘数是负值, 说明国民收入与税 收变动相反,即均 衡收入随税收增加 而减少,随税收的 减少而增加。

税收乘数 分为:

同时包括定量税与 比例税的税收乘数 同时包括定量税与 比例税的税收乘数 要大于包括定量税 的税收乘数

我国财政收入的变化趋势

绝对规模/亿元 1 132.3 1 159.9 2 004.8 2 937.1 6 242.2 8 642.2 9 876.0 13 380.0 16 371.0 18 914.0 21 691.0 26 355.9 31 649.3 39 373.2 51 304.0 61 330.4 68 477.0 83 101.5

C 罚没收入

捐赠收入

2024/10/8

E

D 专项收入

第14页/共44页

13 13

二、财政收入的价值构成

C+V+M C是补偿生产资料消耗的价值部分 V是新创造的价值中归劳动者个人支配的部分

直接来源于V的财政收入:①直接向个人征收的税。②直接向个人收取的规费收入 (如户口证书费、结婚证书费、护照费等)和罚没收入等。③居民购买的政府债券。 间接来源于V的财政收入有:①生产销售烟酒、化妆品等产品的消费税中,包含个 人工资收入等转化。②服务行业和文化娱乐业等企事业单位上交的税收,其中一部 分是通过对的再分配转化来的。

2.财政收入 规模的衡量标准

绝对量指 标

绝对量指 标

效率标准

公平标准

2024/10/8

税收的经济效应(微观)

二、收入效应与替代效应

1、收入效应(Income effect) :因收入的 购买力下降或上升对商品消费所作的调整。 2、替代 效应(Substitution effect) :是指 消费者因商品相对价格变化而对其开支结 构所作的调整。

食品 F

PfXf+PcXc=m U=U(Xf,Xc)

对 衣 服 无差异曲线 E* 税 后 的 I I' 线 线 衡 均 E 征

入 Y

B U2

U1 U3 O C O Z2 Z3 Z1 Z

闲暇

(四)工资率因课税而变动情况 工 下的所得税效应 资

率 S/(1-t) W2 W1 W 2(1-t) W 1(1-t) b S c a D O L3 L2 L1 动 W1

(五)劳动供给曲线向后弯曲情 况下的所得税效应 工

资 率 W1 W2

第三讲 税收的经济效应 (微观)

税收的经济效应

• • • • 、税收对消费的影响 四、税收对劳动的影响 五、税收对储蓄的影响 六、税收对投资的影响 七、税收对环保的影响

一、税收必然有影响吗

• 1、无影响税收应具备的条件 不可预知性(unpredictability) 归总税(lump-sum tax) • 2、对税收中性的再认识

(1)第一时期的储蓄在第二时期将完全消费掉; )第一时期的储蓄在第二时期将完全消费掉; (2)第二时期的收入来源只能有利息所得; )第二时期的收入来源只能有利息所得; (3)政府课征所得税,税率是比例税率。 )政府课征所得税,税率是比例税率。

C2

B

U=U(C1,C2) Y1=C1+S1 C2=S1(1+i)

O

L2

L1

工作时数

六、税收对投资的影响

第10章 税收效应分析 第03节 税收与储蓄和投资

《公共经济(财政)学:原理与模型》第10章税收效应分析第10.3节税收与储蓄和投资10.3.1 对储蓄的替代效应与收入效应税收对私人储蓄的替代效应表现在:政府课税会减少纳税人的实际利息收入,降低储蓄对于纳税人的吸引力,促使纳税人增加即期消费。

如图10.12所示,纵、横轴分别代表纳税人对储蓄和消费的选择,初始时个人对储蓄和消费的选择组合可连成一条直线,即AB线。

它与无差异曲线I相切于1E,即他选择1C数量的消费和1S数量的储1蓄。

现假定政府对储蓄利息征收所得税,由于实际储蓄收益下降,纳税人对储蓄和消费的选择组合会发生变化,新的选择组合线变为CB。

它与新的无差异曲线I相切于2E,这时,他选2C数量的消费和2S数2量的储蓄。

与税前相比,储蓄由S减少到2S,消费由1C增加到2C。

这1表明,税收对储蓄产生替代效应。

税收对储蓄的收入效应表现在:政府课税会降低纳税人的可支配收入,从而促使纳税人为维持原有的储蓄水平而减少即期消费。

如图10.13所示,纵、横轴分别代表纳税人对储蓄和消费的选择,初始时个人对储蓄和消费的选择组合可连成一条直线,即AB线。

纳税人从储蓄和消费中都可获得满足,一定数量的储蓄和一定数量的消费给他带来的效用无差异,两者的数量组合形成一系列无差异曲线。

AB线所能达到的最高无差异曲线为I,它们在1E点相切,表明1消费为C,储蓄为 S。

1现假定政府对储蓄利息征收所得税,由于可支配收入减少,纳税人对储蓄和消费的选择组合会发生变化。

假定纳税人的储蓄目标是既定的,该纳税人对储蓄和消费的选择组合线变为AE,它与新的无差异曲线I相切于2E,这时,他选择2C数量的消费。

由于2C小于1C,2表明税收对储蓄产生收入效应。

如果政府对储蓄利息征税(或者单独征收利息所得税,或者把利息收入纳入个人所得税的征税范围),既会产生收入效应又会产生替代效应,那么净效应是什么呢?现在分析利息所得税对家庭生命周期动机储蓄可能产生的影响。

第10章 税收效应分析 第01节 税收与经济增长

《公共经济(财政)学:原理与模型》第10章税收效应分析经济学家总是希望政府课税不要对人们的经济行为产生任何影响,即保持税收中性原则。

然而,在实际生活中,税收必然改变纳税人的行为选择,这种影响具体表现为税收对生产、消费、劳动、储蓄和投资产生的替代效应和收入效应。

本章首先分析税收的宏观经济效应,然后分析税收的微观经济效应。

第10.1节税收与经济增长10.1.1 税收弹性与宏观税率经济学中的“弹性”,是指当经济变量之间存在函数关系时,一变量对另一变量的反应程度。

税收弹性(Tax Elasticity),就是税收收入变动的百分比与经济水平变动的百分比之比值。

——用E 表示税收弹性,T 为税收收入,T ∆为税收收入增量,Y 为经济水平,Y ∆为经济水平增量,那么 平均税率边际税率=∆∆=∆∆=Y T Y T Y Y T T E ////当1>E 时,表明税收的边际税率)/(Y T ∆∆大于平均税率)/(Y T ,税收制度富有弹性;当1<E 时,表明税收的边际税率)/(Y T ∆∆小于平均税率)/(Y T ,税收制度缺乏弹性;当1=E 时,表明税收的边际税率)/(Y T ∆∆等于平均税率)/(Y T ,税收制度处于单一弹性状态。

从公共支出的政府需要看,政府总是希望1>E ,但从长期看不利于经济运行,因为对于宏观经济而言,税收是一种“漏出”(Leakage)因素,规模过大就会抑制储蓄与投资。

为“课及税源却不伤及税本”,应使税收弹性保持在接近于1的水平。

若税收弹性长期接近于0,又会使公共支出逐渐萎缩(暂不考虑公债因素)。

宏观税率(Macrotax Rate),是税收收入与国内生产总值或国民生产总值之比,它是从一国经济总体的角度考察税收负担水平的指标。

由于税收收入在公共收入中具有举足轻重的地位,因而宏观税率水平越高,表示公共收入规模越大;否则反之。

宏观税率有三种口径:①小口径的宏观税率,即中央政府税收收入占GNPGDP或之比。

税收的微观效应分析

0

C1

结论:征税引起可支配收入减少后,消费和储蓄 如何变化关键在于个人对消费和储蓄的偏好。

22

(二)同时征收个人所得税和利息税对家庭储蓄 的收入效应和替代效应

•

★对个人的一般收入征收税率为t的比 例所得税后,纳税人的税后可支配收入减 少。 • ★政府对储蓄利息征税,使得个人的 未来可支配收入减少,从而降低了储蓄对 个人的吸引力,继而影响了个人第一阶段 或第二阶段的消费决策和储蓄决策,使其 不得不降低第一阶段或第二阶段的消费和 储蓄。

23

第 二 阶 段 的 消 费

A

D

C2 C2〞 C2′

F E0 E2

E1

I0 I1 G

★AB的斜率为1+r ★BD的斜率为1+r(1-t) ★收入效应: 从E2到E1点的变化,可 支配收入的减少,纳税 人就会同时降低第一阶 段和第二阶段的消费 ★替代效应: 从E0点到E2点的变化, 相对较便宜的第一阶段 的消费来代替价格较昂 贵的第二阶段的消费。

32

• (二)企业生产成本的扣除范围和标准对 私人投资成本的影响

本章内容:

• 第一节 税收对生产和消费的影响

• 第二节 税收对劳动力供给和需求 的影响

• 第三节 税收对家庭储蓄的影响 • • 第四节 税收对私人投资的影响

1

2

第一节 税收对生产和消费的影响

• ◆收入效应(Income Effect) • ★指当政府对商品、所得或者财产征税时, 使市场的供求数量较征税前有所下降,造成 生产者或消费者实际可支配收入的减少。 • ◆替代效应(Substitution Effect) • ★当政府对商品、所得或者财产进行选 择性征税时,生产者或消费者降低了对原有 经济行为或经济选择的偏好,转而用另一种 行为或选择进行替代。 • ◆收入效应与替代效应之和构成了税收对微 观经济主体的总效应。

第10章 税收理论.ppt

税收与战争:英国为强化对北 美殖民地的税收掠夺,进驻军 队,1773年“波士顿倾茶事 件”发生是战争标志,但背后 的税收才是美国独立战争的导 火索。

2019/10/26

《财政学》

2

案例分析:Forbes发布2008年全球税负痛

苦与改革指数 (Misery & Reform Index)

税负最重的国家和地区

• 统一内外资企业所得税。2008年1月1日起我国开始施行内外资 企业统一的企业所得税,1994年制订的企业所得税率“双轨制” 就此终结,内外合一的“两税合并”(新税率为25%),意味着 建国以来我国的企业所得税税率首次实现一“税”同“企”, 标志着中国经济进一步与国际规则接轨。

• 增值税转型。2004年7月1日起,延续多年的生产值增值税开始 在东北地区进行改革试点(即转向消费型增值税)。2008年下 半年,我国开始在全国所有地区、所有行业全面开展增值税转 型改革。

• 社会正义原则:包括普遍原则和 平等原则两方面。普遍原则要求 税收负担遍及社会上的每个成员, 每一公民都有纳税义务;平等原

• 便利原则指“各种赋税完纳的日期及完

则指税收负担应力求公平合理,

纳的方法,须予纳税者以最大便利”。

主张采用累进所得税制,并对最

• 最小征收费用原则指“一切赋税的征收,

低生活费用免税。

2019/10/26

《财政学》

22

山中寡妇

--晚唐.杜荀鹤

• 夫因兵死守蓬茅,麻苎衣衫鬓发焦 。 • 桑柘废来犹纳税, 田园荒尽尚征苗 。 • 时挑野菜和根煮, 旋斫生柴带叶烧。 • 任是深山更深处, 也应无计避征徭 。

2019/10/26

《财政学》

23

• 逃亡固然暂时躲避赋役,但“任是深山更深处,也应 无计避征徭”(唐.杜荀鹤 )。农民走投无路之际,便是 官逼民反之时。于是,揭竿而起,登高一呼,采取更 激烈的武装反抗形式。大规模的“流民”往往是革命 风暴的前兆。

税收的经济效应(PPT 68张)

税收与充分就业

• 税收优惠能够促进就业 • 大学生自主创业

• 对新兴产业减免税

• 对残疾人工资加计100%扣除 • 下岗再就业政策

税收与收入分配

• 洛伦兹曲线 • 基尼系数

• 基尼系数越大,收入分配越不合理,收

入差距越大 • 国际上0.4为禁戒线

• 税收政策与公平收入分配 • 个人所得税

• 消费税:对高档奢侈品征税,税负由高

收入者承担

第 二节 税收的经济影响

一、税收对纳税人工作努力的影响

1、收入效应

政府征税减少了纳税人可支配的收入,进而 影响其消费和储蓄数额。收入效应的大小由 平均税率决定,二者同方向变化。平均税率 越高,税收对纳税人产生的收入效应越大。 在收入效应下,税收会激励纳税人(低收入 者)为取得更多的收入而努力工作。

2、机制

政府对不同的商品实行征税或不征税、 重税或轻税的区别对待 会影响 商品的相对价格 纳税人减少 征税和重税商品的购买量 增加 无税或轻税水平的购买量 以无 税或轻税商品替代征税或重税商品。

• 进口高档化妆品 • 有关税、消费税

• 用国货替代进口高档化妆品

免税店

乍看这朵“海棠花”已然让人心醉,再看,70000平方米的营业面积,大概十个足球 场那么大, GUCCI、CHANEL、Dior、Cartier、ROLEX、Hermès、Burberry…… 近300个国际知名品牌,涵盖了服装、服饰、箱包、香水、化妆品、手表、太阳镜、 小皮件等21个品类,各路大牌汇聚于此,搭配吃喝玩乐,绝对一站式满足你的所有畅 想!更重要的是→_→一大波优惠正在策马扬鞭,纷沓而至!

17

自动稳定效应

• 是税收制度本身所具有的对经济的自动

反应和调节能力,是税收稳定经济的内 在自动机制。主要取决于累进所得税制 ,e.g.个人所得税。

财政学10-税收的经济效应

近期减税实例

——2010年12月18日,美国总统奥巴马签署了一 项8580亿美元的减税法案,布什时代的所有减税 计划都将被延长到2012年。这一减税法案是白宫 与共和党反复讨价还价最终相互妥协的结果。 ——此前,奥巴马提出对中产阶级永久减税的法 案,并要求停止布什任期内通过的对富人减税的 计划。而共和党认为富人才是创造就业的主要力 量,只有对富人减税,富人才有更多的资金去扩 大投资,从而刺激经济恢复并扩大就业,如果对 富人增税也会伤害穷人。最终,白宫与共和党达 成了一个新计划,根据这一新计划,即将到期的 布什时代的减税措施将再延长2年,作为交换条 件,共和党将支持白宫提出的把工人的“失业救 济期”延长13个月并在2011年将社保税的税率从 6.2%降至4.2%。

加强交通建设管理,确保工程建设质 量。10:35:2810:35:2810:35Wednesday, October 14, 2020

安全在于心细,事故出在麻痹。20.10.1420.10.1410:35:2810:35:28October 14, 2020

踏实肯干,努力奋斗。2020年10月14 日上午1 0时35 分20.10. 1420.1 0.14

征税降低了投资收益率,降低了 投资对纳税人的吸引力,如果造 成纳税人以消费替代投资,即发 生了替代效应;

征税或提高税率减少了纳税人的 税后净收益,促使纳税人为维持 以往的收益水平而增加投资,即 发生了收入效应。

1 3

4、税收对个人收入分配的影响

——政府通过征税,不仅可以对高收入 者课以高税,抑制高收入者的收入,而 且还可以通过转移支付提高低收入者的 收入,改善收入分配状况。

17

凯恩斯学派的观点

(经济危机后,20世纪30年代) 以凯恩斯为代表,认为税收既 是经济变动的自动稳定器,也 是政府可利用的人为稳定器。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二节 税收的经济影响

三、税收对投资的影响

(一)税收影响投资的原理 (二)税收对投资的替代效应和收入效应分析 (三)税收对吸引国外直接投资的影响

征税使投资替代效应

投 资

A

I1

P1

D

P2 I2

I1 I2

0

C 1 C2

B

消费

图9-4 征税使投资替代效应

税收对投资的收入效应

投 资

A

I2

P2

I1

1、试述税收的收入效应。 2、试述税收的替代效应。 3、试述税收对劳动供给的影响。 4、试述税收对居民储蓄的影响。 5、试述税收对投资的影响。 6、试述供给学派的税收观点。 7、说明“拉弗曲线”及其说明的原理。 8、评析减税政策。

树立质量法制观念、提高全员质量意 识。20 .10.14 20.10 .14W ednes day, October 14, 2020

4.4 2.1

5.2 2.0

表9-1 样本国家宏观税率与经济增长率的对比

第三节 税收与经济发展

三、减税政策评析

(一)对供给学派税收主张的理论争议 (二)美国减税政策实例分析 ——减税政

策并非万能的灵丹妙药

本章小结

【关键词】

税收的收入效应 税收的替代效应 “拉弗曲线”

本章小结

【复习与思考】

按章操作莫乱改,合理建议提出来。 2020年 10月 下午3时 56分2 0.10.1 415:5 6Octo ber 14, 2020

作业标准记得牢,驾轻就熟除烦恼。 2020年 10月1 4日星 期三3 时56分5 9秒15 :56:5 914 October 2020

好的事情马上就会到来,一切都是最 好的安 排。下 午3时5 6分59 秒下午 3时56 分15:5 6:592 0.10. 14

一、税收的收入效应

衣物

A

C

P1

P2

O

D

B

食品

图9-1 税收的收入效应

第一节 税收的经济效应作用机制

二、税收的替代效应

衣 物

I1 A

I3

P1 P3

O

E

B

食品

图9-2 税收的替代效应

第二节 税收的经济影响

一、税收对劳动供给的影响

(the effect in labor supply)

二、税收对居民储蓄的影响

第三节 税收与经济发展

二、供给学派的税收观点

(一)供给学派的三个基本命题

1.高边际税率会降低人们的工作积极性,低 边际税率会提高人们的工作积极性

2.高边际税率会阻碍投资,减少资本存量, 而低边际税率会鼓励投资,增加资本存量

3.边际税率的高低和税收收入的多少不一定 按同一方向变化,甚至可能按反方向变化

日本(低税) 瑞典(高税)

人均收入 (按1979年美元

计算) 200-300 500-600 500=600 700-1100 1100-1300 1400-1700 1700-2100 1800-5950 4300-6350 8800-11950

税收收入占 GDP 比重

(%)

11.8 21.5

15.1 21.2

样本国家宏观税率与经济增长率的对比

样本国

马拉维(低税) 扎伊尔(高税)

客麦隆(低税) 利比里亚(高税)

泰国(低税) 赞比亚(高税)

巴拉圭(低税) 秘鲁(高税)

毛里求斯(低税) 牙买加(高税)

韩国(低税) 智利(高税)

巴西(低税) 乌拉圭(高税)

新加坡(低税) 新西兰(高税)

西班牙(低税) 英国(高税)

P1

I2

I10C1Fra bibliotekC2 E

B

图9-5 税收对投资的收入效应

消费

(三)税收对吸引国外直接投资的影响

一、免税法 免税法亦称“豁免法”,是指居住国政

府对其居民来源于非居住国的所得额,在一 定条件下放弃行使居民管辖权,免予征税。 (1)全额免税方法。 国内所得应纳税额=国内所得额×本国税率 (2)累进免税方法。 国内所得应纳税额=(国内外应税所得额× 本国税率)×(国内所得额÷ 国内外所得额)

扭曲效应的一种方法

第三节 税收与经济发展

一、税收与经济发展关系的理论观点 二、供给学派的税收观点 三、减税政策评析

供给学派代表人物: Arthur B Laffer

第三节 税收与经济发展

一、税收与经济发展关系的理论观点

1. 古典经济学的观点 2. 社会政策学派的观点 3. 凯恩斯学派的观点

创新突破稳定品质,落实管理提高效 率。20 .10.14 2020 年10月 14日星 期三3 时56分 59秒2 0.10.1 4

谢谢大家!

(三)税收对吸引国外直接投资的影响

二、扣除法。 亦称“列支法”,即居住国政府对其

居民取得的国内外所得汇总征税时,允许 居民将其向外国政府缴纳的所得税作为费 用在应税所得中予以扣除,就扣除后的余 额计算征税。 国内所得应纳税额=(国内外应税所得额已缴国外税额)×本国税率

(三)税收对吸引国外直接投资的影响

第十章 税收的经济效应

第一节 税收的经济效应作用机制 第二节 税收的经济影响 第三节 税收与经济发展

第一节 税收的经济效应作用机制

一、税收的收入效应

(the income effect )

二、税收的替代效应

(the substitution effect )

第一节 税收的经济效应作用机制

人生得意须尽欢,莫使金樽空对月。 15:56: 5915: 56:59 15:56 10/14 /2020 3:56:59 PM

安全象只弓,不拉它就松,要想保安 全,常 把弓弦 绷。20 .10.14 15:56 :5915 :56Oc t-201 4-Oct- 20

加强交通建设管理,确保工程建设质 量。15 :56:5 915:5 6:591 5:56W ednes day, October 14, 2020

三、抵免法: 全额抵免,是指居住国政府对其居民纳税

人的国内和国外所得汇总计征所得税时, 允许居民将其向外国政府缴纳的所得税款 从中予以全部扣除。 国内应纳税额=国内外应税所得额×

本国税率-已缴国外税额

(三)税收对吸引国外直接投资的影响

综合抵免限额 = (国内外应税所得额×本 国税率)×(国外应税所得额÷国内外应税 所得额)

(一)税收对劳动供给的收入效应和替代 效应分析

(二)我国的实际情况

比例税对劳动供给的效应

收入

D

C

E1

E3

E2

U1

U2

W(1-t)

OO

B AF

Z

图9-3 比例税对劳动供给的效应

闲暇

第二节 税收的经济影响

二、税收对居民储蓄的影响

(一)税收对居民储蓄的收入效应和替代效应 (二)我国的实际情况

(二)拉弗曲线

第三节 税收与经济发展

税 收 收 入

A

D

E

C O

B 税率

图9-1 拉弗曲线

第三节 税收与经济发展

拉弗曲线的经济含义 :

1、高税率不一定取得高收入,而高收入也不 一定要实行高税率

2、取得同样多的税收收入,可以采取两种不 同的税率

3、保持适度的宏观税负水平是促进经济增长 的一个重要条件

11.7 22.7

10.3 14.4

18.6 23.8

14.2 22.4

17.1 20.0

16.2 27.5

19.1 30.4

10.6 30.9

1970-1979 年GDP实 际增长 ( %)

6.3 -0.7

5.4 1.8

7.7 1.5

8.3 3.1

8.2 -0.9

10.3 1.9

8.7 2.5

8.3 2.4

安全在于心细,事故出在麻痹。20.1 0.142 0.10.1 415:5 6:591 5:56: 59Oct ober 14, 2020

踏实肯干,努力奋斗。2020年10月1 4日下 午3时5 6分20. 10.14 20.10 .14

追求至善凭技术开拓市场,凭管理增 创效益 ,凭服 务树立 形象。 2020年 10月1 4日星 期三下 午3时5 6分59 秒15:5 6:592 0.10. 14

一马当先,全员举绩,梅开二度,业 绩保底 。20.1 0.142 0.10.1 415:5 615:5 6:591 5:56: 59Oct -20

牢记安全之责,善谋安全之策,力务 安全之 实。20 20年1 0月14 日星期 三3时5 6分59 秒Wed nesda y, October 14, 2020

(the effect in saving)

三、税收对投资的影响

(the effect in investment )

四、税收对个人收入分配的影响

(the effect in individual income distribution )

第二节 税收的经济影响

一、税收对劳动供给的影响

在居住国所得税税率为比例税率的情况下, 综合抵免限额的计算公式可以简化为:

综合抵免限额=国外应税所得额×本国税率 如果居住国所得税的适用税率为累进税率,

抵免限额的计算公式就不能简化了。

第二节 税收的经济影响

四、税收对个人收入分配的影响

1、个人所得税是调节收入分配的最有力工具 2、税收支出也是影响收入分配的重要工具 3、社会保险税是实现收入再分配的良好手段 4、所得税指数化是减轻通货膨胀的收入分配