《新编基础会计实训》第7版项目3 答案.doc

《新编基础会计实训》第7版项目3 答案资料讲解

《新编基础会计实训》第7版项目3答案《新编基础会计实训》第7版参考答案会计工作水平测试(一)一、填空(每空1分,共15分)1.权、债务的查对,确定其实有数与账面结存数额是否相符的一种专门方法。

2.3.4.5.二、名词解释(每题2分,共10分)负债,是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

概述序时账簿,亦称日记账,是按照经济业务发生的时间先后顺序,逐日逐笔登记经济业务的账簿。

资产负债表是反映企业在某一特定日期财务状况的会计报表。

原始凭证是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的书面证明,是登记账簿的根本依据。

财产清查是对各项财产物资、库存现金实地盘点和对银行存款、债务、债权的核对,确定其实存数和账面结存数是否相符的的一种专门方法。

三、单项选择(每题1分,共10分)1.经济业务发生后,()会计等式的平衡关系。

A.不会破坏B.会破坏C.有时破坏D.可以破坏2.反映资产在本期发生增减变动结果的是()。

A.期初余额B.本期增加发生额C.本期减少发生额D.期末余额3.经济业务发生只涉及资产内部有关要素时,其变化规律是()。

A.同时增加B.同时减少C.此增彼减D.不增不减4.下列项目中属于会计科目的是()。

A.房屋建筑B.库存现金C.外商投资D.没收罚款5.预付账款属于会计要素中的()。

A.资产B.负债C.所有者权益D.费用6.记账凭证是根据()编制的。

A.经济业务B.原始凭证C.账簿记录D.审核后的原始凭证7.“限额领料单”属于()。

A.一次凭证B.汇总凭证C.累计凭证D.外来凭证8.“库存现金”的清查主要采用()。

A.询证法B.技术推算盘点法C.实地盘点法D.审阅法9.对银行存款的清查盘点通常采用()。

A.审阅账目B.核对对账单C.复核账簿记录D.与开户银行核对账目10.记账凭证账务处理程序的适用范围是()。

A.规模较大,业务量较多的单位B.规模较小,业务量较多的单位C.规模较小,业务量较少的单位D.会计基础比较规范的单位四、多项选择题(每题1分,共10分)1.会计要素有( )。

基础会计实训七答案

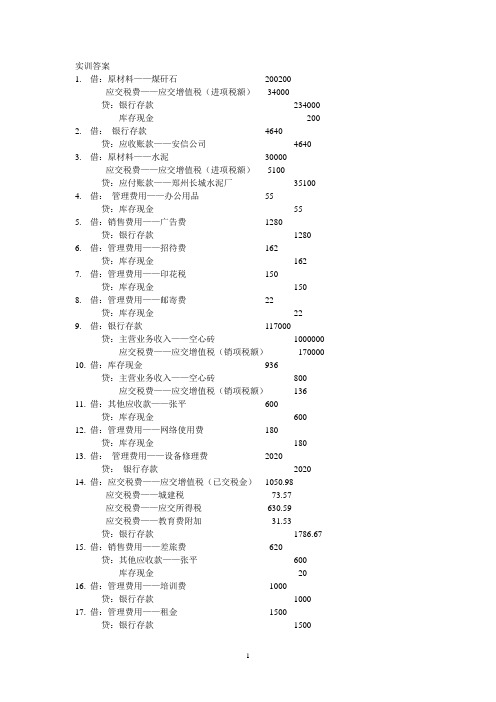

实训答案1.借:原材料——煤矸石200200应交税费——应交增值税(进项税额)34000贷:银行存款234000 库存现金200 2.借:银行存款4640贷:应收账款——安信公司4640 3.借:原材料——水泥30000应交税费——应交增值税(进项税额)5100贷:应付账款——郑州长城水泥厂35100 4.借:管理费用——办公用品55贷:库存现金555.借:销售费用——广告费1280贷:银行存款1280 6.借:管理费用——招待费162贷:库存现金1627.借:管理费用——印花税150贷:库存现金1508.借:管理费用——邮寄费22贷:库存现金229.借:银行存款117000贷:主营业务收入——空心砖1000000 应交税费——应交增值税(销项税额)170000 10.借:库存现金936贷:主营业务收入——空心砖800 应交税费——应交增值税(销项税额)136 11.借:其他应收款——张平600贷:库存现金600 12.借:管理费用——网络使用费180贷:库存现金180 13.借:管理费用——设备修理费2020贷:银行存款2020 14.借:应交税费——应交增值税(已交税金)1050.98应交税费——城建税73.57应交税费——应交所得税630.59应交税费——教育费附加31.53贷:银行存款1786.67 15.借:销售费用——差旅费620贷:其他应收款——张平600 库存现金20 16.借:管理费用——培训费1000贷:银行存款1000 17.借:管理费用——租金1500贷:银行存款150018.借:应付账款——兴和公司20000贷:银行存款20000 19.借:其他货币资金——汇票12800贷:银行存款12800 20.借:固定资产——空心砖挤压机200000应交税费——应交增值税(进项税额)34000贷:应付账款——上海机械经营部234000 21.借:银行存款200贷:库存现金200 22.借:管理费用——公司经费50贷:库存现金50 23.借:管理费用——公司经费42贷:库存现金42 24.借:销售费用——广告费2330贷:银行存款2330 25.借:库存现金11212.8贷:银行存款11212.8 26.借:管理费用——公司经费591.2贷:银行存款591.2 27.借:管理费用——审计费1600贷:银行存款1600 28.借:应付职工薪酬——工资11212.8贷:库存现金11212.8 29.借:银行存款110贷:财务费用——利息110 30.借:管理费用——公司经费30贷:库存现金30 31.借:应付账款——郑州电业公司36363.6——郑州自来水公司18666 贷:银行存款55029.6 32.借:制造费用——水电费14000管理费用——水电费1120生产成本——直接材料20000应交税费——应交增值税(进项税额)5394.4贷:应付账款——郑州市自来水公司16272——郑州市电业公司24242.4 33.借:生产成本——直接人工7889.8制造费用——职工薪酬1202管理费用——职工薪酬2121贷:应付职工薪酬——工资11212.8 34.借:生产成本——直接人工1104.57制造费用——福利费168.28管理费用——福利费296.94贷:应付职工薪酬——福利费1569.7935.借:制造费用——折旧3259.47管理费用——折旧1134.76贷:累计折旧4394.2336.借:生产成本——直接材料17201.2贷:原材料——粉煤灰2000原材料——水泥10000原材料——煤矸石5201.237.借:营业税金及附加9164.16贷:应交税费——城建税6414.91应交税费——教育费附加2749.25营业税金及附加=(当期销项税额170136—当期进项税额78494.4)*(7%+3%)=9164.16 38.借:生产成本——制造费用18629.75贷:制造费用——水电费14000制造费用——职工薪酬1202制造费用——福利费168.28制造费用——折旧3259.4739.借:财务费用——利息600贷:银行存款60040.借:库存商品64825.32贷:生产成本——直接材料37201.2生产成本——直接人工8994.37生产成本——制造费用18629.7541.借:主营业务成本——空心砖500400贷:库存商品——空心砖500400根据实训教材P7简介结转已销商品的成本=销售数量*按照先进先出法确定的单位成本=125100*4=50040042.借:主营业务收入1000800贷:本年利润100080043.借:本年利润526359.06贷:主营业务成本500400营业税金及附加9164.16销售费用4230管理费用12074.9财务费用49044.借:所得税费用118610.24贷:应交税费——应交所得税118610.24所得税费用=(1000800-526359.06)*25%=118610.2445.借:本年利润118610.24贷:所得税费用118610.2446.借:本年利润422830.7贷:利润分配——未分配利润422830.7本年利润年末余额=期初贷方余额67000+(1000800—526359.06—118610.24)=422830.7 47.借:利润分配——提取盈余公积42283.07贷:盈余公积42283.07根据实训教材P7简介按照税后利润的10%提取法定盈余公积提取盈余公积=422830.7*10%=42283.0748.借:利润分配——应付利润232544.25贷:应付股利——安顺77514.75应付股利——金泰77514.75应付股利——金鑫77514.75根据实训教材P7简介按照税后利润的40%分配股利应付股利=422830.7*40%=169132.2849.借:利润分配——未分配利润211415.35贷:利润分配——提取盈余公积42283.07利润分配——应付利润169132.28涉及计算科目:主营业务收入=1000000+800=1000800营业税金及附加=(170136-78494.4)*(7%+3%)=9164.16销售费用=1280+620+2330=4230管理费用=55+162+150+22+180+2020+1000+1500+50+42+591.2+1600+30+800+320+2121+296.94+113 4.76=12074.9财务费用=600-110=490所得税费用=(1000800-526359.06)*25%=118610.24本年利润=67000+(1000800—526359.06—118610.24)=422830.7根据实训教材P7简介按照税后利润的10%提取法定盈余公积,按40%分配股利提取盈余公积=422830.7*10%=42283.07应付股利=422830.7*40%=169132.28应付股利——安顺、金泰、金鑫=169132.28/3=56377.43(四舍五入)。

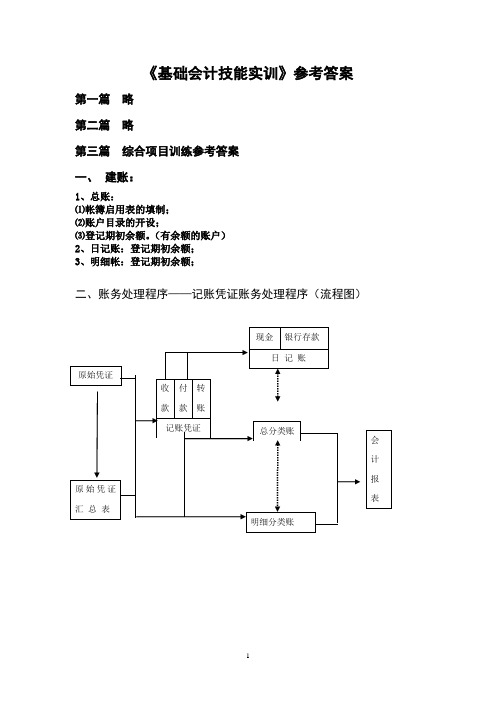

基础会计技能实训参考答案

《基础会计技能实训》参考答案第一篇略第二篇略第三篇综合项目训练参考答案一、建账:1、总账:⑴帐簿启用表的填制;⑵账户目录的开设;⑶登记期初余额。

(有余额的账户)2、日记账:登记期初余额;3、明细帐:登记期初余额;二、账务处理程序——记账凭证账务处理程序(流程图)三、会计分录:1、借:银行存款300000.00贷:短期借款——工行(一年期)300000.002、借:银行存款1000000.00固定资产1000000.00贷:实收资本——宏远实业公司1000000.00——长运发展公司1000000.003、借:银行存款58500.00贷:主营业务收入——甲产品50000.00应交税费——应交增值税(销项税额)8500.004、借:库存现金139000.00贷:银行存款139000.005、借:应付职工薪酬——工资139000.00贷:库存现金139000.006、借:银行存款50000.00贷:应收帐款——罗顿有限公司50000.007、借:管理费用——咨询费或其他150.00贷:银行存款150.00此题的费用项目请改为“咨询费”。

[原始凭证上的项目栏]8、借:在途物资——1#材料10000.00——2#材料16000.00应交税费——应交增值税(进项税额)4369.00贷:应付帐款——潜发实业公司30369.00 9、借:应付帐款——伟强公司30000.00贷:银行存款30000.0010、借:原材料——1#材料10000.00——2#材料16000.00贷:在途物资——1#材料10000.00——2#材料16000.0011、借:管理费用——业务招待费2000.00贷:银行存款2000.0012、借:应收票据——华荣实业公司175500.00贷:主营业务收入——乙产品150000.00应交税费——应交增值税(销项税额)25500.0013、借:生产成本——甲产品30000.00——乙产品40000.00贷:原材料——1#材料30000.00——2#材料40000.0014、借:销售费用——广告费2000.00贷:银行存款2000.0015、借:在途物资——1#材料20000.00——2#材料40000.00应交税费——应交增值税(进项税额)10081.00贷:银行存款70081.00 16、借:其他应收款——刘玉杰1000.00贷:库存现金1000.0017、借:库存现金5000.00贷:银行存款5000.0018、借:原材料——1#材料20000.00——2#材料40000.00贷:在途物资——1#材料20000.00——2#材料40000.0019、借:制造费用——办公费200.00管理费用——办公费300.00销售费用——办公费100.00贷:银行存款600.0020、借:银行存款160000.00贷:应收帐款——华荣实业公司160000.0021、借:应收帐款——佳和实业公司95000.00贷:主营业务收入——甲产品20000.00——乙产品60000.00 应交税费——应交增值税(销项税额)13600.00银行存款1400.0022、借:库存现金20.00管理费用——差旅费或其他980.00贷:其他应收款——刘玉杰1000.0023、借:固定资产——数控机床120000.00贷:银行存款120000.00注:此题按2009年前增值税税法规定处理.24、借:在途物资——1#材料50000.00应交税费——应交增值税(进项税额)8415.00 贷:应付票据——三特公司58415.00 25、借:生产成本——甲产品44000.00——乙产品26000.00制造费用——修理费5000.00贷:原材料——1#材料35000.00——2#材料40000.0026、借:库存现金1000.00贷:营业外收入1000.0027、借:银行存款1000.00贷:库存现金1000.0028、借:原材料——1#材料50000.00贷:在途物资——1#材料50000.0029、借:银行存款500000.00贷:长期借款——本金500000.0030、借:营业外支出10000.00贷:银行存款10000.0031、借:管理费用——其他2000.00贷:银行存款2000.0032、借:在建工程237500.00贷:银行存款237500.00注:此题按2009年前税法规定处理.33、借:在建工程2500.00贷:银行存款2500.0034、借:固定资产——数控冲床240000.00贷:在建工程240000.0035、借:预付货款——潜发实业2000.00贷:银行存款2000.0036、借:管理费用——修理费250.00贷:银行存款250.00.37、借:银行存款70200.00贷:主营业务收入——甲产品60000.00应交税费——应交增值税(销项税额)10200.0038、借:在途物资——2#材料80000.00应交税费——应交增值税(进项税额)13430.00贷:银行存款91430.00 预付货款——潜发实业2000.00 39、借:生产成本——甲产品32000.00——乙产品36000.00管理费用——修理费800.00贷:原材料——1#材料40000.00——2#材料28800.0040、借:应付帐款——潜发实业30369.00贷:银行存款30369.0041、借:银行存款175500.00贷:主营业务收入——甲产品60000.00——乙产品90000.00应交税费——应交增值税(销项税额)25500.0042、借:管理费用——交通费或其他275.00贷:库存现金275.0043、借:制造费用——劳动保护费800.00贷:银行存款800.0044、借:无形资产——专利5000.00贷:银行存款5000.0045、借:管理费用——保险费或其他7200.00贷:银行存款7200.0046、借:销售费用——展览费1500.00贷:银行存款1500.0047、借:制造费用——水电费2000.00管理费用——水电费1000.00应交税费——应交增值税(进项)390.00 贷:银行存款3390.00 48、借:制造费用——水电费4000.00管理费用——水电费1500.00销售费用——水电费500.00应交税费——应交增值税(进项)1020.00 贷:银行存款7020.00 49、借:固定资产——小汽车351000.00贷:银行存款351000.0050、借:管理费用——其他50.00贷:原材料——1#材料50.0051、借:应付利息3000.00财务费用——利息2700.00.贷:银行存款5700.00注:①冲已提3000元。

新编基础会计答案

新编基础会计答案新编基础会计答第一模块会计职业判断能力训练一、单项选择题1.A2.C3.C4.B5.A6.A7.D8.C9.D 10.D 11.B 12.D 13.A 14.B 15.B16. B 17.B 18.A 19.C 20.C二、多项选择题1.BC2.ABC3.ABCDE4.ABE5.ABC6.ABCDE7.ABCDE8.ABCDE9.ABCD 10.ABCE 11.BCDE 12.ABCD 13.ABCD 14.BCD 15.BCD 16.BD 17.CDE 18.BE 19.ABCD 20.AB 21.ABC 22AB 23.ABVD 24.AD25.ABCD 26.ABC三、判断题1.╳2.√3.√4. ╳5. ╳6.√7. ╳8. ╳会计职业实践能力训练一.(1)资产:1,2,3,4,5,6,7,8,9,负债:10,14,16所有者权益:11,12,13,15,(2)资产:2400+175000+35000+75000+20000+1000+300000+195000 +40000=865000负债+所有者权益=32000+300000+260000+61000+4000+114000+94000 =865000所以资产=负债+所有者权益二(1)1.资产增加,权益增加2.资产减少,负债减少3.资产增加,负债增加 4.资产增加,负债增加 5.所有者权益一增一减 6.资产一增一减(2)资产:292000负债:87000所有者权益:205000资产=负债+所有者权益292000=87000+205000三.(1):1,12 (2):8 (3):7 (4):无(5):9(6);5,6 (7):4 (8):2,3 (9):10,11四.(1)业务1:将库存现金存入银行业务2:用银行存款支付货款业务3:收到作为投资的银行存款业务4:购买采购的8500元物料用品,其中2500元未付货款,另一部份6000元作为接受的投资业务5:购买3600元的物料用品,已支付2000元的现金,还剩1600元的货款未支付。

会计学基础试题及答案第七版

会计学基础试题及答案第七版1、按现行企业会计准则规定,短期借款发生的利息一般应借记的会计科目是()。

[单选题] *A.短期借款B.应付利息C.财务费用(正确答案)D.银行存款2、无形资产是指企业拥有或控制的没有实物形态的可辨认的()。

[单选题] *A.资产B.非流动性资产C.货币性资产D.非货币性资产(正确答案)3、企业生产经营期间发生的长期借款利息应计入()科目。

[单选题] *A.在建工程B.财务费用(正确答案)C.开办费D.长期待摊费用4、企业因解除与职工的劳动关系给予职工补偿而发生的职工薪酬,应借记的会计科目是()。

[单选题] *A.管理费用(正确答案)B.计入存货成本或劳务成本C.营业外支出D.计入销售费用5、下列各项,不影响企业营业利润的项目是()。

[单选题] *A.主营业务收入B.其他收益C.资产处置损益D.营业外收入(正确答案)6、.(年浙江省第二次联考)会计人员的职业道德规范不包括()[单选题] *A操守为重、不做假账(正确答案)B爱岗敬业、诚实守信C、廉洁自律、客观公正D坚持准则、提高技能7、企业对账面原值为15万元的固定资产进行清理,累计折旧为10万元,已计提减值准备1万元,清理时发生清理费用5万元,清理收入6万元,不考虑增值税,该固定资产的清理净收益为()万元。

[单选题] *A.5B.6C.5(正确答案)D.58、当法定盈余公积达到注册资本的()时,可以不再提取。

[单选题] *A.10%B.20%C.50%(正确答案)D.30%9、.(年浙江省高职考)根据我国会计法律规范体系的构成和层次,《会计职称条例》的归属范畴是()[单选题] *A、宪法B会计法规(正确答案)C会计规章D会计法律10、下列项目中,应计入营业外收入的有()。

[单选题] *A.处置交易性金融资产的收益B.固定资产盘盈C.接受捐赠(正确答案)D.无法收到的应收账款11、用盈余公积弥补亏损时,应借记“盈余公积”,贷记()。

《新编基础会计实训》第7版

2020年1月2日星期四7时19分4秒

大连理工大学出版社

26

【业务5】1月30日,分配福利。记账凭 证编号45。

2020年1月2日星期四7时19分4秒

大连理工大学出版社

27

【业务6】1月30日,提现金备用。记账 凭证编号46。

2020年1月2日星期四7时19分4秒

大连理工大学出版社

28

【业务7】1月30日,支付并分配水费。 记账凭证编号47。

2020年1月2日星期四7时19分4秒

大连理工大学出版社

29

【业务8】1月30日,发放职工福利。记 账凭证编号48。

2020年1月2日星期四7时19分4秒

大连理工大学出版社

30

【业务9】1月30日,支付厂办汽车修理 费,付支票。记账凭证编号49。

2020年1月2日星期四7时19分4秒

大连理工大学出版社

1

项目二 会计业务核算专项实训

4.实训工作任务 工作任务1 筹集资金业务核算工作实训 工作任务2 材料采购业务核算工作实训 工作任务3 产品生产业务核算工作实训 工作任务4 产品销售业务核算工作实训 工作任务5 其他会计业务核算工作实训 工作任务6 财产清查业务核算工作实训 工作任务7 财务成果的计算与分配业务核算工作实训

实训工作任务?工作任务1筹集资金业务核算工作实训?工作任务2材料采购业务核算工作实训?工作任务3产品生产业务核算工作实训?工作任务4产品销售业务核算工作实训?工作任务5其他会计业务核算工作实训?工作任务6财产清查业务核算工作实训?工作任务7财务成果的计算与分配业务核算工作实训2020年77月88日星期三99时12分23秒33大连理工大学出版社工作任务1筹集资金业务核算工作实训?筹集资金业务核算工作主要内容?收到投资?货币资金固定资产无形资产等?贷款?短期借款11年以内?长期借款11年以上?还本付息2020年77月88日星期三99时12分23秒44大连理工大学出版社业务1111月44日收到投资的存款和设备

基础会计试题库及答案第七版下册

基础会计试题库及答案第七版下册一、单项选择题1. 会计的基本假设包括()。

A. 会计主体B. 持续经营C. 货币计量D. 会计分期答案:ABCD2. 会计信息质量要求中的可靠性是指()。

A. 信息应清晰明了B. 信息应具有可比性C. 信息应真实可靠D. 信息应具有及时性答案:C3. 会计要素中,属于资产的有()。

A. 应收账款B. 存货C. 预收账款D. 预付账款答案:ABD二、多项选择题1. 会计核算的基本原则包括()。

A. 客观性原则B. 相关性原则C. 可比性原则D. 重要性原则答案:ABCD2. 会计的职能包括()。

A. 核算B. 监督C. 分析D. 预测答案:ABCD三、判断题1. 会计核算必须以货币作为唯一的计量单位。

()答案:错误(因为会计核算可以采用多种计量单位,但以货币计量为主)2. 会计的基本职能是核算和监督。

()答案:正确四、简答题1. 简述会计信息的使用者主要包括哪些?答案:会计信息的使用者主要包括企业管理层、投资者、债权人、政府及其相关部门、社会公众等。

2. 会计的基本职能是什么?答案:会计的基本职能是核算和监督。

核算职能是指对企业的经济活动进行记录、计算和报告;监督职能是指对企业的经济活动进行审查和控制。

五、计算分析题1. 某公司2019年1月1日的资产总额为100万元,负债总额为30万元。

2019年12月31日,该公司的资产总额为120万元,负债总额为40万元。

请计算该公司2019年的净资产增加额。

答案:净资产增加额 = (120 - 100) - (40 - 30) = 20 - 10 = 10万元。

六、案例分析题1. 某公司在2019年购买了一台设备,原值为10万元,预计使用年限为5年,采用直线法计提折旧。

请计算该公司2019年应计提的折旧额。

答案:2019年应计提的折旧额 = 原值 / 使用年限 = 10万元 / 5年 = 2万元。

结束语:本试题库涵盖了会计基础知识的各个方面,旨在帮助学习者巩固和检验自己的会计理论知识和实践技能。

基础会计实训的考试题及答案

基础会计实训的考试题及答案一、选择题(每题2分,共20分)1. 会计的基本职能是什么?A. 记录、核算、监督B. 决策、计划、控制C. 预测、决策、评价D. 计划、组织、领导答案:A2. 会计要素中的资产是指什么?A. 企业拥有或控制的资源B. 企业预期会给企业带来经济利益的资源C. 企业所有的资源D. 企业控制的资源答案:B3. 下列哪项不属于会计信息质量要求?A. 可靠性B. 相关性B. 可比性D. 及时性答案:D4. 会计核算的基本原则不包括以下哪项?A. 历史成本原则B. 权责发生制原则C. 收付实现制原则D. 配比原则答案:C5. 会计科目的设置应遵循什么原则?A. 统一性原则B. 可比性原则C. 灵活性原则D. 经济性原则答案:A6. 会计凭证的传递应遵循什么原则?A. 及时性原则B. 准确性原则C. 完整性原则D. 所有上述原则答案:D7. 会计报表中,资产负债表属于哪种类型的报表?A. 静态报表B. 动态报表C. 预算报表D. 预测报表答案:A8. 会计核算中,下列哪项不是会计分录的要素?A. 会计科目B. 借贷方向C. 金额D. 会计期间答案:D9. 会计核算中,下列哪项不是会计账簿的类型?A. 日记账B. 分类账C. 总账D. 预算账答案:D10. 会计档案的保管期限一般是多少年?A. 5年B. 10年C. 15年D. 20年答案:B二、判断题(每题1分,共10分)1. 会计的基本假设包括会计主体、持续经营、货币计量和会计分期。

(对)2. 会计信息的使用者包括内部管理者和外部投资者。

(对)3. 会计核算的基本原则包括历史成本原则和公允价值原则。

(错)4. 会计凭证是会计核算的起点。

(对)5. 会计报表的编制必须遵循会计准则。

(对)6. 会计科目的设置必须符合企业的实际情况。

(对)7. 会计分录的借贷方向必须一致。

(错)8. 会计账簿的登记必须根据会计凭证进行。

(对)9. 会计档案的保管期限可以根据企业的需要自行确定。

《新编基础会计实训》第7版PPT(1)

2018年3月1日8时55分

大连理工大学出版社

58

工作任务2 专用记账凭证编制技术实训

【会计业务1】 2012年2 月1日,提现金1 500元,备用 审核支票存根:时间、业务内容、金额等要素 【会计工作内容】 编制付款记账凭证 【会计工作指导】 凭证编号为1;出纳编号为银付1 选择付款记账凭证的状况包括: 支付现金和银行存款 从银行提现金 存现金

2018年3月1日8时55分

大连理工大学出版社

14

1.填制现金支票

【会计业务1】 2012年2 月1日,提现金1 500元,备用。 【会计工作内容】 填制现金支票 【会计工作指导1】 实际工作中,支票付款行名称与出票人账号不必书写,领购支票时, 开户行已经压印完毕。 【会计工作指导2】 注意支票书写方法,存根联的出票日期小写,正联部分的出票日期大 写。 1月和2月前面加“零” 10 月为“零壹拾”月 11 月和12 月分别为“壹拾壹”月、“壹拾贰”月 1-9日前面加“零” 10日、20日、30日前面加“零”,如10日大写为“零壹拾”日。

2018年3月1日8时55分

大连理工大学出版社

19

正联交给银行,存根留下来记账编制记账凭证 使用

2018年3月1日8时55分

大连理工大学出版社

20

2.审核增值税专用发票,填制进账单

【会计业务2】 2月5日,销售产品,收到转账支票一张。 【会计工作内容】 审核增值税专用发票 审核转账支票(略) 填制进账单 【会计工作指导】

大连理工大学出版社

45

工作任务1 原始凭证审核与填制技术实训

【会计业务6】 2012年2月24日,电汇支付采购沈阳方圆铝厂 材料款,原材料尚未验收入库。 【会计工作内容】 填写电汇凭证

+中职《基础会计第七版实训与练习》参考标准答案2012-(1)

基础会计《实训与练习》(第七版)参考答案第一部分:实训与练习第一章会计概述一、名词解释1、会计是以货币作为主要计量单位,采用一定的程序和专门方法,对企业、行政事业单位的经济活动进行连续、系统、综合地核算和监督,并在此基础上对经济活动进行分析预测和控制,借以提高经济效益的管理活动。

2、会计核算是指采取货币的形式,对经济活动中的交易或事项进行确认、计量、记录和报告的过程。

简单地说,会计核算就是记账、算账、报账的过程。

3、会计监督是指会计在进行会计核算的同时,对经济活动的合法性、合理性进行规范和控制,维护国家和企事业单位的财产完整,维护资本市场的健康运行。

合法性是指各项经济业务要遵守国家有关法律制度、执行国家各项方针政策,杜绝违反财经法纪的行为。

合理性是指各项经济业务要符合经济运行的客观规律和单位内部管理要求,精打细算,讲求经济效益等。

4、会计对象是指会计核算和监督的内容。

亦即社会再生产过程中的资金运动。

5、会计目标是及时提供准确可靠的经济信息,满足有关方面了解财务状况和经营成果的需要;满足经营管理,提高经济效益,维护资本市场健康运行的需要。

会计信息的需求者主要有:投资者、债权人、会计师事务所、国家宏观经济管理部门和企业管理当局。

6、权责发生制就是应收应付制,即凡是当期应当取得的收入或应负担的费用,不管款项是否是在当期收付,都作为当期的收入、费用处理;反之,凡是不属于当期的收入或应当承担的费用,即使现金(包括银行存款)收支是在当期发生的,也不能作为当期的收入或费用处理。

7、会计分期是指将持续不断的经营过程,人为地划分为若干个相等的时间段落(如年度、季度、月度),以便分期结算账目和编制财务报告。

8、会计将发生在各单位之间及其单位内部的价值转移,统称为交易或事项。

9、用价值(货币)的形式对经济活动中的交易或事项进行确认、计量的方式,称为货币计量。

10、资金是社会再生产过程中财产物资的货币表现。

11、企、事业单位的资金随着经济业务交易或事项的发生,不断变化其形态,包括资金投入、经费收支、资金周转、资金退出,统称为资金运动。

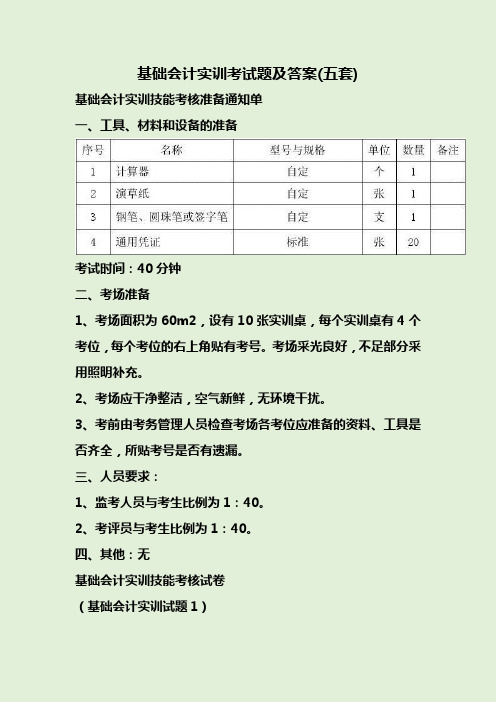

基础会计实训考试题及答案(五套)

基础会计实训考试题及答案(五套)基础会计实训技能考核准备通知单一、工具、材料和设备的准备考试时间:40分钟二、考场准备1、考场面积为60m2,设有10张实训桌,每个实训桌有4个考位,每个考位的右上角贴有考号。

考场采光良好,不足部分采用照明补充。

2、考场应干净整洁,空气新鲜,无环境干扰。

3、考前由考务管理人员检查考场各考位应准备的资料、工具是否齐全,所贴考号是否有遗漏。

三、人员要求:1、监考人员与考生比例为1:40。

2、考评员与考生比例为1:40。

四、其他:无基础会计实训技能考核试卷(基础会计实训试题1)一、考核内容某企业相关会计要素项目如下所示:单位:万元考核要求:资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:20分钟试题二考核要求:根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

考核时间:20 分钟考评员签字:基础会计实训技能考核试卷答案(基础会计实训试题1)一、考核内容某企业相关会计要素项目如下所示:单位:万元考核要求:资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:20分钟试题二考核要求:根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

基础会计实训技能考核试卷(基础会计实训试题2)一、考核内容五三公司2005年10月份发生了下列经济业务:(1)将现金5000元存入银行。

(阐述:)(2)收到某单位投资计100000元存入银行。

(阐述:)(3)购入甲材料10000元,材料款暂欠。

(阐述:)(4)以银行存款偿还短期银行借款5000元。

(阐述:)(5)向银行借款20000元,偿还前欠振华工厂购料款。

(阐述:)(6)以银行存款归还短期借款2 000元。

(阐述:)(7)张三出差预借差旅费2000元。

基础会计综合模拟实训答案

基础会计综合模拟实训答案【篇一:《新编基础会计学模拟实验》参考答案】字的书写 (3)实验3原始凭证的填制与审核 (4)实验4记账凭证的填制与审核 (7)实验5日记账的登记 (8)实验6存货明细账的登记 (9)实验7错账更正 (11)实验8银行存款余额调节表的编制 (14)实验9记账规则与结账 (14)实验10 科目汇总表核算组织程序 (17)实验11 资产负债表和利润表的编制 (23)实验13﹡基础会计综合模拟实验 (25)实验1会计数字的书写一、在下表账格中用规范化的阿拉伯数字书写。

二、请将下列中文大写数字写成阿拉伯数字。

1. ¥28.45 2. ¥21,007,958.00 3. ¥90,000,011.00 4. ¥160,032.00 5. ¥0.89 6. ¥47,205.68 7. ¥3,900.708. ¥420,108.09 9. ¥100,000.00 10. ¥8,000,000.03三、请将阿拉伯数字写成中文大写数字 1.人民币捌万贰仟伍佰零陆元叁角捌分 2.人民币壹拾壹万元整3.人民币陆佰贰拾元零贰角整或人民币陆佰贰拾元贰角整4.人民币伍佰万零贰拾元零叁角整或人民币伍佰万零贰拾元叁角整5.人民币捌万零伍佰零陆元零柒分6.人民币壹拾万零玖仟零捌拾元零捌角整或人民币壹拾万零玖仟零捌拾元捌角整 7.人民币肆拾万零捌仟零陆拾柒元零玖分 8.人民币柒万零贰元伍角整 9.人民币陆仟柒佰万零叁仟元整10.人民币柒万捌仟叁佰玖拾伍元伍角捌分四、练习填写票据日期 1.贰零零玖年零贰月零壹日 2.贰零零玖年零壹月壹拾陆日 3.贰零零玖年零壹拾月零叁拾日 4.贰零零玖年壹拾壹月零壹拾日2实验3原始凭证的填制与审核实验资料1-原始凭证的填制1、1月2日,开出现金支票从银行提取3500元现金备用。

2、1月4日,销售给市湛化公司a产品一批,当日填写进账单送存银行。

中国工商银行进账单(收账通知) 32009年 01月 04 日3此联是银行给收款人的收账通知3、1月10日,销售部员工钟大明赴广州参加商品展销会,经批准预借差旅费3000元,财务人员审核无误后付现金。

[教学]基础会计实训教程参考答案

![[教学]基础会计实训教程参考答案](https://img.taocdn.com/s3/m/6c3180015e0e7cd184254b35eefdc8d376ee1466.png)

实训三复式记账凭证的填制

1.现金日记账余额为2275元。

2.银行存款日记账的期末余额为818720元。

实训六永续盘存制与存货总分类账和明细分类账的平行登记

1.99页材料入库通知单中运杂费“860”元,更正为“800”元,合计金额“32860”元更正为“32800”元(假设扣除10%的可抵扣运费60元)。

实训九银行存款余额调节表的编制

调节后银行存款余额为250240元。

实训十科目汇总表账务处理程序

1.1号—18号记账凭证科目汇总表合计金额为2622415元。

2.19号—26号记账凭证科目汇总表合计金额为2739280元。

3.总分类账户本期发生额及余额试算表中,本期发生额合计为6609095元。

基础会计实训参考答案

基础会计实训参考答案第2题、用以记录和证明经济业务的发生或完成情形,明确经济责任,并作为记账依据的会计凭证是( A 原始凭证)。

第3题、“限额领料单”按其填制方法属于(b累计凭证)。

第4题、当经济业务只涉及货币资金相互间的收付时,一样填制(b付款凭证)。

第5题、销售商品一批,部分货款已收回并存入银行,另有部分货款尚未收回,应填制(a 收款凭证和转账凭证)。

第6题、下列单据中属于自制原始凭证的是(c工资运算单)。

第7题、明细账从账簿的外表形式上看一样采纳(b活页式)账簿。

第8题、在结账往常,如发觉账簿记录有文字或数字错误,而记账凭证没错,应采纳(a 划线更正法)进行错账更正。

第9题: 记账以后,如发觉记账凭证和账簿记录的金额有错误(所记金额小于应记的正确金额),而应借、应贷的会计科目没有错误,应采纳(c补充登记法)进行错账更正。

第10题: 对现金清查所采纳的差不多方法是(a实地盘点法)。

第11题: 清查银行存款所采纳的方法一样是(d对账单法)。

第12题: 在实地盘存制下,平常在账簿中对财产物资(a只记增加数,不记减少数)。

第13题: “未达账项”是指单位与银行之间由于结算凭证传递的时刻不同而造成的(c 一方差不多入账,另一方尚未登记入账的账项)。

第14题: 结算往来款项的清查一样采纳(c函证核对法)。

第15题: “待处理财产损溢”是一个(d双重性质的账户)。

第16题: 对财产清查中发觉的财产物资盘亏,若属于定额内的自然损耗,应按规定转作(a治理费用)。

第17题: 财产物资的盘存制度有(c永续盘存制d实地盘存制)。

第18题: 下列不属于对外会计报表的是(d产品生产成本表)。

第19题: 下列属于静态报表的是(a资产负债表)。

第20题: 汇总会计报表与单位会计报表是会计报表按照(c编制单位)进行的分类。

第21题: 个别会计报表与合并会计报表是会计报表按照(d会计主体)进行的分类。

第22题: 下列会计报表中属于月报的有(d资产负债表和利润表)。

《新编基础会计实训》第7版项目3-答案

《新编基础会计实训》第7版项⽬3-答案《新编基础会计实训》第7版参考答案会计⼯作⽔平测试(⼀)⼀、填空(每空11.4.10分)⽤以记录或证明经济业务的发库存现⾦实地盘点和对银⾏存款、债务、债权的核对,确定其实存数和账⾯结存数是否相符的的⼀种专门⽅法。

三、单项选择(每题1分,共10分)1.经济业务发⽣后,()会计等式的平衡关系。

会破坏C.有时破坏D.可以破坏)。

本期增加发⽣额C.本期减少发⽣额D.期末余额)。

同时减少C.此增彼减D.不增不减)。

B.库存现⾦C.外商投资D.没收罚款5.预付账款属于会计要素中的()。

负债C.所有者权益D.费⽤)编制的。

原始凭证C.账簿记录D.审核后的原始凭证)。

汇总凭证C.累计凭证D.外来凭证)。

C.实地盘点法D.审阅法)。

C.复核账簿记录D.与开户银⾏核对账⽬)。

A.规模较⼤,业务量较多的单位B.规模较⼩,业务量较多的单位D.会计基础⽐较规的单位10分)1.会计要素有( )。

B.收⼊、费⽤C.银⾏借款D.所有者权益E.利润( )。

B.固定资产C.流动资产D.短期借款E.实收资本( )。

B.短期借款C.应付职⼯薪酬D.应付账款E.预收账款( )。

B.制造费⽤C.财务费⽤D.销售费⽤E.⽣产费⽤( )。

A.资产的增加B.负债的减少C.收⼊的减少D.费⽤成本的增加( )。

B.付款凭证C.记账凭证汇总表D.转账凭证E.累计凭证( )。

B.应付账款C.预付账款D.应收账款E.应交税费( )。

A.预测过程B.供应过程C.⽣产过程D.销售过程E.核算过程( )。

A.原材料明细账B.现⾦⽇记账C.银⾏存款⽇记账D.应收账款明细账( )。

B.交易性⾦融资产C.应收和预付账款D.存货E.短期借款10分)1.会计核算的基本前提是什么?(2分)会计核算的基本前提是指会计主体、持续经营、会计分期、货币计量。

2.简述会计报表的分类?(3分)会计报表按经济容分为经营成果报表、财务状况报表及其变动情况的报表,按资⾦运动形态分为静态会计报表和动态会计报表,按照编报时间分为中期报表和年度报表,按编制的会计主体分为个别会计报表和合并会计报表。

新编会计模拟实习——工业企业分册(第七版)答案

新编会计模拟实习——工业企业分册(第七版)分录1、12月1日银付字第1号提取备用金附单据2张借:库存现金2500贷:银行存款——工商银行25002、1日现付字第1号报销子女托费附单据3张借:应付职工薪酬120贷:库存现金1203、1日转字第1号赊销保温瓶附单据1张借:应收账款——信谊百货661200贷:主营业务收入570000应交税费——应交增值税(销项税额)912004、1日委托加工铝片收回(业务84统一结转)(1)支付加工款:银付字第2号借:委托加工物资——上海铝材厂(铝片)36641.34应交税费——应交增值税(进项税额)5862.61贷:银行存款——工商银行42503.95(2)铝片验收入库:此处不结转,业务84统一结转注:上月发出时做分录借:委托加工物资——铝片84252.42贷:原材料——铝材类——铝锭84252.425、1日转字第2号固定资产(冲床)验收附单据1张借:固定资产26500贷:在建工程——安装冲床工程265006、1日银付字第3号签发本票附单据1张借:其他货币资金——银行本票25000贷:银行存款——工商银行250007、2日银付字第4号预付明年报刊费附单据2张借:预付账款——报刊订阅费4312.80贷:银行存款——工商银行4312.808、2日转字第3号本票采购吸水管附单据1张借:材料采购——辅助材料类——吸水管21000应交税费——应交增值税(进项税额)3360其它应收款——东海无线电厂640贷:其他货币资金——银行本票250009、2日银收字第1号收到预付1-3月租金附单据2张借:银行存款——工商银行198000贷:预收账款——泰山证券公司180000应交税费——应交增值税(销项税额)1800010、3日银收字第2号收回本票余款附单据1张借:银行存款640贷:其它应收款——东海无线电厂64011、3日银付字第5号支付商品交易会摊位费附单据2张借:销售费用3000应交税费——应交增值税(销项进额)180贷:银行存款318012、3日转字第4号出口新加坡保温瓶附单据1张借:应收账款——新中贸易公司107889.6贷:主营业务收入10889.6注:出口不予免征和递减部分计入销货成本:107889.6×(16%-3%)=3236.69 转字第5号出口新加坡保温瓶附单据见转字4号张借:主营业务成本3236.69贷:应交税费——应交增值税(进项税额转出)3236.69注:先不写下边分录(本项业务涉及的免抵退税额,应分为应退税额与抱着内销产品应纳税额两部分)借:应交税费——应交增值税(出口递减内销商品应纳税额)14025.65贷:应交税费——应交增值税(出口退税)14025.6513、3日现付字第2号支付员工业务培训费附单据2张了借:其它应付款——教育经费350应交税费——应交增值税(销项进额)21贷:库存现金37114此处不做分录,3日收到委托收款凭证借:材料采购——辅助材料类——吸水管108360应交税费——应交增值税(进项税额)18421贷:应付账款126781.215此处不做分录,6日购入底垫、口圈入库(业务84统一结转)业务84统一结转注:款上月已付,上月做分录:借:材料采购——辅助材料类——底垫14000——口圈19000贷:银行存款3300016、6日现付字第3号预支差旅费附单据1张借:其它应收款——职工借款——姚怡400贷:库存现金40017、7日现付字第4号支付职工困难补助附单据1张借:应付职工薪酬——职工福利300贷:库存现金30018、7日转字第6号收到支票,拟背书转让附单据1张借:其他货币资金——待转让支票80000贷:应收账款——东方百货公司8000019、7日银付字第6号购入纸盒、纸箱入库附单据1张借:材料采购——辅助材料类6652贷:银行存款66527日转字第7号背书转让支票购入材料附单据1张借:材料采购——辅助材料类68048应交税费——应交增值税(销项进额)11952贷:其他资金——待转让支票8000020、8日银收字3号流动资金借款附单据1张借:银行存款——工商银行800000贷:短期借款80000021、8日现收字第1号王庆成交回多余现金单据1张借:库存现金53贷:其它应收款——职工借款538日转字第8号报差旅费附单据1张借:管理费用1947贷:其他应收款——职工借款194722、8日银付字第7号支付商业承兑汇票款附单据2张借:应付票据——东江有色金属公司300000贷:银行存款——工商银行30000023、8日转字第9号新港债计息附单据1张借:应收利息30000贷:债权投资——利息调整2406投资收益2759424、9日银收字第4号贴现银行承兑汇票附单据1张借:银行存款——中国银行357000贷:应收票据——上海保温容器公司3570009日转字第10号贴现利息附单据见银收4号张借:财务费用3000贷:银行票据——银行承兑汇票300025、9日转字第11号赊销保温瓶附单据1张借:应收票据——上海保温容器公司392544贷:主营业务收入338400应交税费——应交增值税(销项税额)5414426、9日转字第12号转让明星电力附单据1张借:其他货币资金——存出投资款541071.9贷:交易性金融资产——成本501500投资收益39571.99日转字第13号结转收益见转字12号借:公允价值变动损益46500贷:投资收益4650027、10日转字第14号报销差旅费附单据1张借:管理费用454.8贷:其它应收款——职工借款——姚怡400现付字第5号支付差旅差额附单据见转字14号张借:其他应收款54.8贷:库存现金54.828、10日现付字第6号购买复印纸附单据1张借:管理费用116.15应交税费——应交增值税(进项税额)18.58贷:库存现金134.7329、10日银付字第8号申请银行本票附单据1张借:其他货币资金——银行本票30000贷:银行存款——工商银行3000030、10日上交上月税金及附加款银付字第9号附单据1张借:应交税费——应交所得税57250——应交增值税(已交税款)189340——应交城建税13463.8——应交教育费附加5770.2——应交个人所得税2137.8贷:银行存款——工商银行267961.831、13日银收字第5号委托加工铝配件收回附单据1张借:银行存款1100.51贷:其他货币资金1100.5113日转字第15号支付加工费附单据1张借:委托加工物资——上海新丰厂24912.35应交税费——应交增值税(销项进额)3986.14其他货币资金1100.51贷:其他倾向资金——银行票款存款3000032、13日转字第16号以汇票采购瓶胆入库附单据1张借:材料采购——瓶胆类——大号286000——中号73800——小号61000应交税费——应交增值税(进项税额)67328贷:应付票据——商业承兑汇票——上海瓶胆总厂488128 33、13日银付字第10号承付期满付款附单据2张借:材料采购——铝材类——铝锭108360应交税费——应交增值税(进项税额)17337.6贷:银行存款——工商银行125697.613日支付运费银付字第11号附单据2张借:材料采购——铝材类1080应交税费——应交增值税(销项进额)108贷:银行存款118834、14日银付字第12号支付排水费附单据2张借:管理费用5000应交税费——应交增值税(销项进额)800贷:银行存款——工商银行580035、15日银付字第13号发放工资附单据1张借:应付职工薪酬216062.49财务费用87.4贷:银行存款——工商银行216149.8936、15日转字第17号结转代扣款项(职工个人承担部分)借:应付职工薪酬46337.51贷:其他应付款——应付养老保险费19951.69——应付住房公积金17458.59——应付医疗保险费4988.17——应付失业保险费1247.06——应付工会会费1312应交税费——应交个人所得税137937、15日银付字第14号划转工会会费附单据1张借:其它应付款——工会会费1312贷:银行存款——工商银行131238、15日支付工会经费银付字第15号附单据1张借:其它应付款——应付工会会费5248贷:银行存款——工商银行5248转字第18号计提各项保险、公积金、经费(企业承担部分)并支付工会经费附单据1张借:应付职工薪酬105206.33贷:其它应付款——应付养老保险费49881.73——应付住房公积金17458.59——应付医疗保险费23693.83——应付失业保险费1247.06——应付生育保险费2494.06——应付工伤保险费1247.06——应付工会会费5248——提取教育经费393639、16日银付字第16号缴付职工住房公积金附单据2张借:其它应付款——应付住房公积金34917.18贷:银行存款——工商银行34917.1840、16日银付字第17号缴付社保金附单据2张借:其它应付款——应付养老保险费69834.42——应付医疗保险费28682——应付失业保险费2494.12——应付生育保险费2494.06——应付工伤保险费1247.06贷:银行存款——工商银行104751.6641、16日银付字第18号支付运费附单据2张借:材料采购——塑料粒子2160应交税费——应交增值税(进项税额)216贷:银行存款2376转字第19号购材料附单据2张借:材料采购219840应交税费——应交增值税(销项进额)35174.4贷:应付票据255014.442、17日银付字第19号提取现金附单据1张借:库存现金2000贷:银行存款——工商银行200043、17日转字第20号盘盈盘亏附单据1张借:待处理财产损溢390贷:原材料——瓶胆类360——辅助材料类——稀释剂3044、17日转字第21号赊销保温瓶附单据1张借:应收账款——宁波百货公司793440贷:主营业务收入684000应交税费——应交增值税(销项税额)10944045、17日银付字第20号购买印花税票附单据2张借:管理费用——印花税1880贷:银行存款——工商银行188046、20日转字第22号固定资产报废转入清理附单据1张借:固定资产清理25363.4累计折旧83961.6贷:固定资产10932547、20日银付字第21号交印花税税款和滞纳金附单据1张借:应交税费——应交营业税3000营业外支出60贷:银行存款——工商银行306048、21日银收字第6号汇款到账(宁波百货公司)附单据1张借:银行存款——工商银行793440贷:应收账款——宁波百货公司79344049、21日银收字第7号报废固定资产处置附单据2张借:银行存款——工商银行6769.79贷:固定资产清理5836.03应交税费——应交增值税(销项税额)933.76转字第23号处置固定资产附加税附单据0张借:固定资产清理93.37贷:应交税费——城市建设税65.36——教育费附加28.01转字第24号处置固定资产附加税附单据0张借:资产处置损益19746.24贷:固定资产清理19746.24现付字第7号清理固定资产支付运费附单据1张借:固定资产清理125.5贷:库存现金125.550、21日银付字第22号支付电话费附单据2张借:管理费用12869.19应交税费——应交增值税(销项进额)1286.92贷:银行存款——工商银行14156.1151、21日现付字第8号报销交通费附单据4张借:管理费用25.60贷:库存现金25.6052、21日银付字第23号电梯修理费附单据1张借:管理费用2860应交税费——应交增值税(销项进额)171.6贷:银行存款——工商银行3031.653、21日银付字第24号捐赠长春小学附单据2张借:营业外支出50000贷:银行存款——工商银行50000转字第25号捐赠长春小学附单据0张借:营业外支出2436贷:主营业务收入2100应交税费——应交增值税(销项税额)33654、22日银付字第25号支付并分配水费附单据3张借:制造费用——制壳车间3621——塑料车间1955.34——装配车间362.1生产成本——辅助生产成本——机修362.1管理费用941.46贷:银行存款——工商银行7459.2655、22日银付字第26号支付并分配电费附单据3张借:制造费用——制壳车间18254.88——塑料车间13691.16——装配车间1140.93生产成本——辅助生产成本——机修1140.93管理费用3803.1应交税费——应交增值税(进项税额)6084.96贷:银行存款——工商银行44115.9656、22日银付字第27号支付短期借款利息附单据1张借:应付利息——预提短期借款利息38675财务费用19337.5贷:银行存款——中国银行58012.557、22日银付字第28号支付长期借款利息附单据1张借:长期借款——建造仓库18503.34在建工程——建造仓库工程9251.66贷:银行存款——工商银行2775522日银付字第29号支付利息附单据1张借:财务费用3172贷:银行存款317258、22日银收字第8号收到存款利息(工商银行)附单据1张借:银行存款——工商银行4500.6贷:财务费用4500.659、22日银收字第9号收到存款利息(中国银行)附单据1张借:银行存款——中国银行1077.22贷:财务费用1077.2260、22日银付字第30号附单据1张归还短期借款借:短期借款——中国银行100000贷:银行存款——中国银行10000061、23日转字第26号购入股票明星电力附单据1张借:交易性金融资产——成本206600投资收益619.8贷:其他货币资金——存出投资款207219.862、23日转字第27号车间用劳动防护手套附单据1张借:制造费用——塑料车间9875应交税费——应交增值税(销项进额)1580贷:应付账款——人民百货公司11455现付字第9号报车间办公用品附单据2张借:制造费用——制壳车间676.6——塑料车间111.52——装配车间38.05应交税费——应交增值税(销项进额)132.19贷:库存现金958.3663、23日银付字第31号购入车库建设用物资附单据2张借:工程物资2280应交税费——应交增值税(销项进额)364.8贷:银行存款——工商银行2644.864、23日银收字第10号收新中贸易公司款项附单据1张借:银行存款——中国银行107485.01财务费用33.48贷:应收账款——新中贸易公司107518.49转字第28号手续费附单据见银收第10号张借:财务费用404.71贷:应收账款404.7165、23日银付字第32号购入马口铁2吨入库附单据1张借:材料采购——马口铁11520应交税费——应交增值税(进项税额)1813.2贷:银行存款——中国银行13363.266、24日银付字第33号附单据3张预付明年一季度财产保险费和全面车辆保险费借:预付账款——财产保险费5290.53——机动车辆保险费6072应交税费——应交增值税(销项进额)681.75贷:银行存款——工商银行12044.2867、27日银付字第34号退回背书余款附单据1张借:其他应付款——上海保温容器公司592贷:银行存款——工商银行59227日银收字第11号销售商品附单据2张借:银行存款812520贷:主营业务收入700800应交税费——应交增值税(销项税额)112128其他应付款59268、27日银付字第35号信汇偿欠款附单据1张借:应付账款——东江有色金属公司63390.6贷:银行存款——中国银行63390.669、27日现付字第10号财务科购买会计报表附单据2张借:管理费用45应交税费——应交增值税(进项税额)7.2贷:库存现金52.270、27日银付字第1号购入电动机附单据2张借:材料采购——低值易耗品2940应交税费——应交增值税(进项税额)470.4贷:银行存款——工商银行3410.471、28日转字第29号出口新加坡保温瓶附单据1张借:应收账款——金狮贸易公司185097.6贷:主营业务收入185097.6转字第30号出口退税附单据见转字29号张借:主营业务成本5552.93贷:应交税费——应交增值税(进项税额转出)5552.93注:此笔先不写分录出口退税:185097.6×13%=24062.69借:应交税费——应交增值税(出口递减内销商品应纳税额)24062.69 贷:应交税费——应交增值税(出口退税)24062.6972、28日银付字第37号支付广告费附单据2张借:销售费用——广告费53900应交税费——应交增值税(销项进额)3234贷:银行存款——工商银行5712473、29日银付字第38号支付银行手续费和邮费附单据1张借:财务费用——手续费183.5贷:银行存款——工商银行183.574、29日转字第31号计提固定资产折旧附单据1张借:制造费用——制壳车间5311.88——塑料车间11208.76——装配车间1220.40生产成本——辅助生产成本——机修982管理费用17988.76贷:累计折旧36711.829日转字第32号计提出租房屋折旧附单据见转字31号张借:其他业务成本1430.4贷:投资性房地产——累计折旧1430.475、29日转字第33号摊销非专利技术附单据0张借:管理费用3000贷:累计摊销——非专利技术300076、29日转字第34号摊销预付费用附单据0张借:制造费用——制壳车间292.65——塑料车间548.75——装配车间74.56生产成本——辅助生产成本——机修33.06管理费用1898.69其他业务成本——出租固定资产192.96贷:预付账款3040.6777、30日转字第35号结转材料成本差异(业务43)附单据见转字36号张借:待处理财产损溢9.3贷:材料成本差异——10.8——1.5转字第36号转销瓶胆和稀释剂的盘亏损失附单据1张借:管理费用399.3贷:待处理财产损溢——待处理流动资产损溢399.378、30日银付字第39号购买健身房两套附单据2张借:固定资产420000应交税费——应交增值税(销项进额)42000贷:银行存款——工商银行46200079、30日现付字第11号供销科购买电热台板附单据2张借:管理费用264.2贷:库存现金264.280、30日转字第37号结算客户就餐费附单据1张借:管理费用——业务招待费17166.61贷:其它应付款——隆饭店17166.6181、30日转字第1号确认塑料车间修理费附单据1张借:管理费用7875应交税费——应交增值税(销项进额)1260贷:应付账款——光明机械设备有限公司913582、30日银付字第40号开出银行汇票附单据1张借:其他货币资金——银行汇票存款40000贷:银行存款——中国银行4000083、30日银付字第41号支付法律咨询费附单据1张借:管理费用——咨询费12400应交税费——应交增值税(销项进额)744贷:银行存款——工商银行13144。

+中职《基础会计第七版实训与练习》参考答案-(1)

基础会计《实训与练习》(第七版)参考答案第一部分:实训与练习第一章会计概述一、名词解释1、会计是以货币作为主要计量单位,采用一定的程序和专门方法,对企业、行政事业单位的经济活动进行连续、系统、综合地核算和监督,并在此基础上对经济活动进行分析预测和控制,借以提高经济效益的管理活动。

2、会计核算是指采取货币的形式,对经济活动中的交易或事项进行确认、计量、记录和报告的过程。

简单地说,会计核算就是记账、算账、报账的过程。

3、会计监督是指会计在进行会计核算的同时,对经济活动的合法性、合理性进行规范和控制,维护国家和企事业单位的财产完整,维护资本市场的健康运行。

合法性是指各项经济业务要遵守国家有关法律制度、执行国家各项方针政策,杜绝违反财经法纪的行为。

合理性是指各项经济业务要符合经济运行的客观规律和单位内部管理要求,精打细算,讲求经济效益等。

4、会计对象是指会计核算和监督的内容。

亦即社会再生产过程中的资金运动。

5、会计目标是及时提供准确可靠的经济信息,满足有关方面了解财务状况和经营成果的需要;满足经营管理,提高经济效益,维护资本市场健康运行的需要。

会计信息的需求者主要有:投资者、债权人、会计师事务所、国家宏观经济管理部门和企业管理当局。

6、权责发生制就是应收应付制,即凡是当期应当取得的收入或应负担的费用,不管款项是否是在当期收付,都作为当期的收入、费用处理;反之,凡是不属于当期的收入或应当承担的费用,即使现金(包括银行存款)收支是在当期发生的,也不能作为当期的收入或费用处理。

7、会计分期是指将持续不断的经营过程,人为地划分为若干个相等的时间段落(如年度、季度、月度),以便分期结算账目和编制财务报告。

8、会计将发生在各单位之间及其单位内部的价值转移,统称为交易或事项。

9、用价值(货币)的形式对经济活动中的交易或事项进行确认、计量的方式,称为货币计量。

10、资金是社会再生产过程中财产物资的货币表现。

11、企、事业单位的资金随着经济业务交易或事项的发生,不断变化其形态,包括资金投入、经费收支、资金周转、资金退出,统称为资金运动。

《新编基础会计》参考答案

《新编基础会计》课后练习参考答案第一章绪论一、填空1. 是一个以提供财务信息为主的信息系统2. 计量尺度3. 会计主体、持续经营、会计分期、货币计量4. 本期收入和费用是否应当予以确认5. 资本性6.设置会计科目与账户、复式记账、填制和审核会计凭证、登记会计账簿、成本计算、7. 基本职能8. 记账算账报账9. 实际发生10. 收益性11. 会计核算方法、会计分析方法、会计检查方法12. 职能部门13. 会计人员14. 本单位财务会计工作、会计师且主管一个单位或者单位内一个重要方面的财务会计工作时间三年15. 基本准则、具体准则16. 财政部、统一的会计制度17. 会计信息质量要求、会计要素的确认、会计计量属性及采用、财务报告的基本规范18. 会计人员方面的会计制度会计业务方面的会计制度会计机构方面的会计制度19. 档案体系会计凭证会计账簿财务会计报告其他会计资料20. 新会计准则 2007.1.121. 办理交接22. 永久定期23. 会计会计人员会计机构负责二、单项选择题1. C2. C3. B4. A5. C6. B7. A8. B9. B 10. D 11. B 12. A13. D 14. B 15. C三、多项选择题1. CD2. AD3. AD4. ABD5. BCD6. ABCD7. AB8. ABC9. ABCD10. ABCDE四、判断正误(对“√”,错“×”)1. √2. √3. ×4. √5. ×6. ×7. ×8. √9. √ 10. ×11. × 12. √ 13. √ 14. √ 15. × 16. √ 17. ×18. √ 19. × 20. × 21. × 22. √ 23.× 24. × 25. ×26. × 27. × 28. √ 29. × 30. ×第二章借贷记账法一、填空1. 账户记账会计核算2. 经济业务内容3. 恒等关系借贷记账法4. 双重账户余额的5. 贷借6. 期初余额本期发生额期末余额7. 借借贷8. 期末余额会计科目金额9. 简单会计分录复合会计分录10. 相同两个两个11. 有借必有贷,借贷必相等12. 资产费用13. 企业过去交易或者事项形成的拥有控制14. 为生产商品、提供劳务、出租或经营管理而持有的使用寿命超过一个会计年度15. 日常活动所发生,导致所有者权益减少,与所有者分配利润无关的经济利益的总流出16. 可以再一年(包含一年)或者超过一年的一个营业周期内变现或者耗用的资产现金银行存款应收账款预付款项17. 拥有控制实物形态专利权商标权非专利技术18. 流动负债长期负债19. 企业在日常活动中形成的,会导致所有者权益增加的,予所有者投入资本无关的经济利益的总流入主营业务收入其他业务收入20. 在一定会计期间的经营成果营业利润利润总额净利润二、判断正误(对“√”,错“×”)1. ×2. ×3. ×4. √5. ×6. √7. ×8. ×9. × 10. √ 11. √ 12. × 13. √ 14. √ 15. √ 16. × 17. × 18. √ 19. √ 20. × 21. × 22. √三、单项选择题1.D2.A3.C4.D5.A6.B7.B8.A9.B 10.A 11.C 12.C 13.A 14.A 15.B 16.A 17.C 18.C 19.A 20.B 21.B 22.C 23.B 24.D 25.A 26.D 27.C 28.C 29.A四、多项选择题1.ABCD2.ABD3.AB4.ACD5.BCD6.ABCD7.BCE8.ABCE9.ABCD 10.CDE 11.ABCD 12.BCD 13.ABCE 14.ABDE 15.AD 16.ABCDE 17.BC18.ABCD 19.ABCD 20.BC 21.ABD 22.AB 23.ABCD 24.AD五、实务训练题(二)1.借:银行存款 50 000贷:实收资本 50 0002. 借:其他应收款 200贷:库存现金 2003. 借:库存现金 20000贷:银行存款 200004.借:应付职工薪酬 20000贷:库存现金 200005.借:银行存款 10 000贷:预付账款 10 0006.借:销售费用 450贷:银行存款 4507.借:库存现金 100贷:其他应付款 1008.借:生产成本 30 000制造费用 2 000贷:原材料 32 0009.借:库存现金 20管理费用 180贷:其他应收款 20010.借:管理费用 500贷:库存现金 500(三)1.投资者投入资本700 000元;(所有者权益) 2.出纳处存放现金2 000元;(资产)3.向银行借入二年期的借款300 000元;(负债) 4.应付外单位货款20 000元;(负债)5. 机器设备价值258 000元;(资产)6.仓库里存放的原材料20 000元;(资产)7.在银行的存款450 000元;(资产)8.向银行借入半年期的借款50 000元;(负债)9.房屋及建筑物价值300 000元;(资产)10.应收外单位货款40 000元。

《新编基础会计》第7版会计基本常识测试答案-图文

《新编基础会计》第7版会计基本常识测试答案-图文【项目一会计基本常识测试】一、填空1.会计产生于(社会生产)的需要,并随着(经济管理)的发展不断地发展和完善。

2.会计是以货币为主要(计量单位),采用专门的方法和程序,对(会计主体)的经济活动过程进行连续、系统、综合和全面的(核算和监督),旨在提供(经济信息)和提高经济效益的一项管理活动,是(经济管理)的重要组成部分。

3.我国《企业会计准则——基本准则》中提出,会计核算的基本前提有四项:(会计主体)、(持续经营)、(会计分期)和货币计量。

4.会计分期假设是对会计工作时间范围的具体划分,主要是确定(会计年度)我国以日历年度作为(会计年度),(会计年度)确定后,一般按日历确定会计半年度、(会计年度)会计季度和会计月度。

5.会计方法是由(会计核算)、会计分析和(会计检查)三部分组成的。

(会计核算)的专门方法主要有以下几种:(设置账户)、(复式记账)、填制和审核会计凭证、(登记账簿)、成本计算、(财产清查)和编制会计报表。

二、单项选择 1.复式记账法逐步发展成为科学的会计记账方法是在(B)。

A.13~15世纪B.15~20世纪C.20世纪80年代D.18~19世纪2.会计的主要计量尺度是(C)。

A.实物量度B.劳动量度C.货币量度D.实物、劳动和货币三种量度3.会计的基本职能是(C)A.预测和决策B.分析和考核C.核算和监督D.控制和检查4.近代会计发展成为现代会计的重要标志是(A)的出现。

A.管理会计B.财务会计C.成本会计D.审计学5.(A)既是管理的目标,也是会计的目标。

A.提高经济效益B.记账C.算账D.报账6.(B)是指在正常情况下,会计主体的生产经营活动按既定的经营方针和预定的经营目标会无限期地经营下去,在可预见的未来,不会停产倒闭。

A.会计主体B.持续经营C.货币计量D.会计分期7.我国会计准则规定,会计核算以人民币为记账本位币。

业务收支以外币为主的企业,也可以选定某种外币作为记账本位币,但编制的会计报表应当(C)来反映。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《新编基础会计实训》第7版参考答案会计工作水平测试(一)一、填空(每空11.4.10分)用以记录或证明经济业务的发库存现金实地盘点和对银行存款、债务、债权的核对,确定其实存数和账面结存数是否相符的的一种专门方法。

三、单项选择(每题1分,共10分)1.经济业务发生后,()会计等式的平衡关系。

会破坏C.有时破坏D.可以破坏)。

本期增加发生额C.本期减少发生额D.期末余额)。

同时减少C.此增彼减D.不增不减)。

B.库存现金C.外商投资D.没收罚款5.预付账款属于会计要素中的()。

负债C.所有者权益D.费用)编制的。

原始凭证C.账簿记录D.审核后的原始凭证)。

汇总凭证C.累计凭证D.外来凭证)。

C.实地盘点法D.审阅法)。

C.复核账簿记录D.与开户银行核对账目)。

A.规模较大,业务量较多的单位B.规模较小,业务量较多的单位D.会计基础比较规范的单位10分)1.会计要素有( )。

B.收入、费用C.银行借款D.所有者权益E.利润( )。

B.固定资产C.流动资产D.短期借款E.实收资本( )。

B.短期借款C.应付职工薪酬D.应付账款E.预收账款( )。

B.制造费用C.财务费用D.销售费用E.生产费用( )。

A.资产的增加B.负债的减少C.收入的减少D.费用成本的增加( )。

B.付款凭证C.记账凭证汇总表D.转账凭证E.累计凭证( )。

B.应付账款C.预付账款D.应收账款E.应交税费( )。

A.预测过程B.供应过程C.生产过程D.销售过程E.核算过程( )。

A.原材料明细账B.现金日记账C.银行存款日记账D.应收账款明细账( )。

B.交易性金融资产C.应收和预付账款D.存货E.短期借款10分)1.会计核算的基本前提是什么?(2分)会计核算的基本前提是指会计主体、持续经营、会计分期、货币计量。

2.简述会计报表的分类?(3分)会计报表按经济内容分为经营成果报表、财务状况报表及其变动情况的报表,按资金运动形态分为静态会计报表和动态会计报表,按照编报时间分为中期报表和年度报表,按编制的会计主体分为个别会计报表和合并会计报表。

3.借贷记账法的记账规则是什么?(2分)借贷记账法的记账规则是有借必有贷,借贷必相等。

4.试算平衡方法有哪些?(3分)试算平衡方法有发生额试算平衡法和余额试算平衡法。

六、抚顺服装厂本月发生以下经济业务,请你编制会计分录(每题2分,共30分)1.向黎明工厂购入面料20匹,每匹8000元,增值税税率17%,运杂费4000元,均以银行存款支付,材料验收入库。

借:原材料——面料 164000应交税费——应交增值税 27200贷:银行存款 1912002.以库存现金支付采购员常向东预借差旅费1500元。

借:其他应收款——常向东 1500贷:库存现金 15003.以库存现金发放本月职工工资42000元。

借:应付职工薪酬——工资 42000贷:库存现金 420004.以银行存款支付本季度短期借款利息6000元,其中,已预提4000元。

借:应付利息——短期借款利息 4000财务费用——利息支出 2000贷:银行存款 60005.生产车间生产西服产品领用面料25000元。

借:生产成本——西服 25000贷:原材料——面料 250006.结转本月完工西服产品成本185000元。

借:库存商品——西服 185000贷:生产成本——西服 1850007.销售西服产品500套,单价520元,货款260000元,增值税44200元,当即收到转账支票,存入银行。

借:银行存款 304200贷:主营业务收入——西服 260000应交税费——应交增值税 442008.以银行存款支付企业办公费4000元。

借:管理费用——办公费 4000贷:银行存款 40009.以库存现金支付销售产品的运费480元。

借:销售费用——运杂费 480贷:库存现金 48010.收到供应单位违约金罚款8000元,存入银行。

借:银行存款 8000贷:营业外收入——罚没收入 800011.结转已售西服成本160000元。

借:主营业务成本——西服 160000贷:库存商品——西服 16000012.计算城建税7000元,教育费附加3000元,地方教育费附加2000元借:营业税金及附加——西服 12000贷:应交税费——城建税 7000应交税费——教育费附加 3000应交税费——地方教育费附加 200013.将本月主营业务收入260000元,营业外收入8000元转入“本年利润”账户。

借:主营业务收入 260000营业外收入 8000贷:本年利润 26800014.将本月发生的主营业务成本160000元,营业税金及附加12000元,销售费用480元,管理费用4000元,财务费用2000元,结转到“本年利润”账户。

借:本年利润 178480贷:主营业务成本 160000营业税金及附加 12000销售费用 480管理费用 4000财务费用 200015.按照本月利润总额的25%计算所得税,并结转。

借:所得税费用 22380贷:应交税费——企业所得税 22380借:本年利润 22380贷:所得税费用 22380七、根据抚顺服装厂上述业务的有关内容,编制利润表(15分)会计工作水平测试(二)一、填空(每空1分,共1.2.3.4.1分,共10分)1.能够直接确定并计入某种产品成本的费用为()。

B.间接费用C.直接费用D.期间费用)。

C.所有者权益D.负债)。

B.原始价值C.折旧额D.净值)。

B.总分类账C.备查账D.日记账)。

核对对账单C.复核账簿记录D.实地盘点法)。

B.利润表C.制造费用分配表D.现金流量表)。

A.会计凭证的格式不同B.登记总账的依据和方法不同)。

B.会计等式C.会计科目D.会计要素)。

B.制造费用C.生产成本D.生产费用年发生的营业收入为500万元,营业成本为300万元,期间费用为45万元,投资收益为20万元,则其营业利润为( )。

A.180万元B.190万元C.200万元D.175万元1分,共10分)1.以下属于所有者权益项目的有( )。

B.资本公积C.盈余公积D.利润分配E.本年利润( )。

A.一项资产增加B.一项负债减少C.一项负债增加D.一项资产减少( )。

B.装卸搬运费C.采购人员差旅费D.运输费E采购人员工资( )。

B.制造费用C.管理费用D.财务费用E.主营业务成本( )。

B.销售合同C.发货票D.收料单E.工资结算单( )。

B.银行存款日记账C.总分类账D.备查账E.明细分类账( )。

B.供应过程C.生产过程D.销售过程E.决策过程( )。

A.罚款收入B.确实无法支付的应付账款C.接受的捐赠D.利息收入( )。

B.直接人工C.制造费用D.期间费用E.销售费用( )。

B.盈余公积C.应付账款D.未分配利润E.长期借款2分,共10分)1.资产资产是指由企业过去交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源2.费用费用是指企业在日常活动中发生的会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

3.会计凭证会计凭证是记录经济活动,明确经济责任,作为记账依据的书面证明文件。

4.会计分录会计分录,简称分录,是依据记账规则对某项经济业务标明其应借应贷账户及其金额的记录。

5.复式记账法复式记账法,是指对每一项会计业务,都必须用相等的金额在两个或两个以上相关账户中同时进行登记的一种记账方法。

五、简要回答(每小题5分,共10分)1.会计核算的方法有哪些?其相互关系如何?会计核算方法主要是指设置账户、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查和编制财务会计报告。

其关系是相互配合,互为依存条件。

2.写出下列等式(1)营业利润=营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资净收益(2)利润总额=利润总额=营业利润+投资净收益+营业外收入-营业外支出(3)净利润=净利润=利润总额×(1-所得税率)六、抚顺毛纺厂2012年1月发生以下经济业务,请根据业务描述编制通用记账凭证(每张凭证3分,共45分)1.4日,从本溪毛条厂采购材料——毛条一批,价款为10000元,增值税进项税为1700元,对方代垫运杂费300元,款项尚未支付,材料尚未到达企业。

借:在途物资——毛条 10300应交税费——应交增值税 1700贷:应付账款——本溪毛条厂 120002.5日,上述毛条到达企业验收入库,按实际成本入账。

借:原材料——毛条 10300贷:在途物资——毛条 103003.5日,车间管理部门领用毛巾2100元。

借:制造费用——其他 2100贷:原材料——毛巾 21004.5日,车间主任王海林出差归来报销差旅费480元,原借款500元,余款20元退回。

借:制造费用——差旅费 480库存现金 20贷:其他应收款-王海林 5005.7日,企业以银行存款支付本年度报刊杂志费24000元。

借:预付账款——书报费 24000贷:银行存款 240006.25日,摊销应由本月负担的无形资产2000元。

借:管理费用——摊销费 2000贷:累计摊销 20007.25日,计提固定资产折旧,其中:生产车间负担8000元,管理部门负担4000元。

借:制造费用——折旧费 8000管理费用——折旧费 4000贷:累计折旧 120008.25日,结转本月完工产品成本,其中羊毛呢料成本为23000元,混纺呢料成本为45000元。

借:库存商品——羊毛呢料 23000库存商品——混纺呢料 45000贷:生产成本——羊毛呢料 23000生产成本——混纺呢料 450009.25日,销售给抚顺服装厂羊毛呢料80000元,混纺呢料30000元,货已发出,款项尚未收到,两种产品增值税税率均为17%。

借:应收账款——抚顺服装厂 128700贷:主营业务收入——羊毛呢料 80000主营业务收入——混纺呢料 30000应交税费——应交增值税 1870010.29日,收到上述销售羊毛、混纺呢料产品销售款128700元,存入银行。

借:银行存款 128700贷:应收账款——抚顺服装厂 12870011.29日,按本月利润总额120000元的25%计算应交所得税。

借:所得税费用 30000贷:应交税费——企业所得税 3000012.29日,提取法定盈余公积金12000元。

借:利润分配——法定盈余公积 12000贷:盈余公积——法定盈余公积 1200013.29日,开出商业汇票,支付前欠本溪毛条厂购料款12000元。

借:应付账款——本溪毛条厂 12000贷:应付票据——本溪毛条厂 1200014.29日,以银行存款支付到期应付鞍山毛条厂的银行承兑汇票117000元。