chow检验

chow检验的检验步骤

chow检验的检验步骤

哎呀,这 Chow 检验啊,就像是我们做菜的步骤一样,得一步一步来,可不能乱了套。

首先呢,咱得明确要检验啥。

就好像你要做一道菜,得先知道做啥菜,是炒青菜还是炖排骨呀。

然后呢,就是收集数据啦。

这就好比准备做菜的食材,没有食材你

可做不出美味佳肴来。

接下来,根据模型来估计参数。

这就好像把食材按照一定的方法组

合起来,让它们有了形状。

再之后,把数据分成不同的组。

这就像是把不同的食材分类放好,

该切的切,该洗的洗。

接着,对每个组分别进行估计。

这就如同分别处理不同的食材部分,让它们各自发挥出特点。

之后,计算 Chow 检验统计量。

这就像是在尝一口菜,看看味道怎

么样。

最后呢,根据统计量来判断是否存在结构变化。

这就好比你尝完菜,决定这道菜到底好不好吃,能不能端上桌。

你想想看,要是这步骤乱了,那结果能对吗?就像做菜,先放盐再炒菜,那菜能好吃吗?所以啊,Chow 检验的这些步骤,咱可得一个一个认真对待。

咱再打个比方,Chow 检验就像是走迷宫,每一步都得走对了,才能找到出口。

要是中间走错了,那可能就绕晕啦,找不到答案了。

而且啊,做这个 Chow 检验就跟搭积木一样,一块一块的,都得放对地方,才能搭出漂亮的城堡。

要是随便乱放,那可就塌了。

总之呢,Chow 检验的步骤可重要啦,咱可不能小瞧它。

就像生活中的很多事情一样,都得一步一步稳稳地走,才能有好结果呀!你说是不是这个理儿?。

计量经济学 Chow(邹氏)检验 检验模型是否存在结构性变化 Eviews6

数学与统计学院实验报告院(系):数学与统计学学院学号:姓名:实验课程:计量经济学指导教师:实验类型(验证性、演示性、综合性、设计性):验证性实验时间:2017年 3 月15 日一、实验课题Chow检验(邹氏检验)二、实验目的和意义1 建立财政支出模型表1给出了1952-2004年中国财政支出(Fin)的年度数据(以1952年为基期,用消费价格指数进行平减后得数据)。

试根据财政支出随时间变化的特征建立相应的模型。

表1obs Fin obs Fin obs Fin1952 173.94 1970 563.59 1988 1122.881953 206.23 1971 638.01 1989 1077.921954 231.7 1972 658.23 1990 1163.191955 233.21 1973 691 1991 1212.511956 262.14 1974 664.81 1992 1272.681957 279.45 1975 691.32 1993 1403.621958 349.03 1976 656.25 1994 1383.741959 443.85 1977 724.18 1995 1442.191960 419.06 1978 931.47 1996 1613.191961 270.8 1979 924.71 1997 1868.981962 229.72 1980 882.78 1998 2190.31963 266.46 1981 874.02 1999 2616.461964 322.98 1982 884.14 2000 3109.611965 393.14 1983 982.17 2001 3834.161966 465.45 1984 1147.95 2002 4481.41967 351.99 1985 1287.41 2003 5153.41968 302.98 1986 1285.16 2004 6092.991969 446.83 1987 1241.86步骤提示:(1)做变量fin的散点图,观察规律,看在不同时期是否有结构性变化。

stata中chow检验命令

stata中chow检验命令Chow test (Chow检验)是统计学中的一种假设检验方法,用于检验不同模型的参数(参数向量)是否相等。

具体来说,Chow检验用于比较两个或多个线性回归模型的参数是否相等。

Chow检验的原假设是,被比较的模型中的参数向量是相等的,即模型中的参数没有因子和交互项的作用。

备择假设是,被比较的模型中的参数向量是不相等的,即模型中的参数存在因子和交互项的作用。

Chow检验的基本思想是比较两个或多个模型的残差平方和(RSS)的差异。

当模型中的参数相等时,两个或多个模型的残差平方和应该相当接近;而当模型中的参数不相等时,两个或多个模型的残差平方和会有显著差异。

因此,Chow检验的统计量是基于残差平方和的差异计算得到的。

Chow检验的统计量近似服从F分布,因此可以通过F分布表或软件计算得到Chow检验的p值,从而进行假设检验。

在Stata中,进行Chow检验的命令是“chow”。

该命令的基本语法是:chow varlist if in, options其中,varlist是一个或多个待比较的变量;if和in是条件选项;options是其他选项。

具体来说,varlist是需要比较的因变量和自变量,if和in是条件选项用于指定进行Chow检验的样本子集,options 是其他选项用于指定Chow检验的类型和其他参数。

下面将详细介绍Stata中进行Chow检验的命令及其选项。

1.比较两个模型的参数是否相等首先介绍如何在Stata中比较两个模型的参数是否相等。

假设我们有两个线性回归模型,分别是模型1和模型2,我们想要比较它们的参数是否相等。

假设模型1的因变量是y1,自变量是x1和x2;模型2的因变量是y2,自变量是x1和x2。

在Stata中,可以使用“chow”命令进行Chow检验,具体的命令语法是:chow y1 x1 x2 y2 x1 x2其中,y1是模型1的因变量,x1和x2是模型1的自变量;y2是模型2的因变量,x1和x2是模型2的自变量。

chow检验stata命令

chow检验stata命令Chow检验是一种经济模型的性质检验方法,可以用来判断多元线性回归模型是否存在异方差问题。

在Stata中,可以使用chow命令进行Chow检验,并输出结果供用户参考。

下面我们将分步骤学习如何在Stata中使用chow命令进行Chow 检验。

第一步:加载数据使用Stata进行Chow检验前,需要先加载需要检验的数据。

可以使用命令“use”或者依次单击菜单栏中的“File->Open->Data”来加载数据。

第二步:建立多元线性回归模型在加载完成数据后,需要建立多元线性回归模型。

可以使用命令“reg”或者依次单击菜单栏中的“Statistics->Regression->Linear regression”来建立多元线性回归模型。

第三步:计算Chow统计量使用chow命令来计算Chow统计量。

使用chow命令的方式为:chow [, options]其中,options是可选的命令选项,包括:● yvar:指定因变量的名称。

● xvar:指定自变量的名称。

● groupvar:指定分组变量的名称。

● ful l:指定完整模型的名称。

● subset(a b):指定需要检验的子集。

第四步:查看统计结果在计算Chow统计量后,可以使用命令“testparm”或者依次单击菜单栏中的“Statistics->Postestimation->Tests...”来查看Chow统计量的结果。

以上四个步骤就是在Stata中进行Chow检验的整个过程。

建议用户在实际使用中,根据自己的需要调整样本数量、自变量数量和命令选项等参数,以得到更为精确且符合实际情况的结果。

总的来说,Chow检验是一种实用的经济模型性质检验方法。

在Stata中,使用chow命令进行Chow检验非常方便,只需要简单的几个步骤就可以得到结果,为用户的应用提供了快捷的检验工具。

计量经济学chow(邹氏)检验检验模型是否存在结构性变化eviews6

数学与统计学院实验报告院(系):数学与统计学学院学号:姓名:实验课程:计量经济学指导教师:实验类型(验证性、演示性、综合性、设计性):验证性实验时间:2017年 3 月 15 日一、实验课题Chow检验(邹氏检验)二、实验目的和意义1 建立财政支出模型表1给出了1952-2004年中国财政支出(Fin)的年度数据(以1952年为基期,用消费价格指数进行平减后得数据)。

试根据财政支出随时间变化的特征建立相应的模型。

表1obs Fin obs Fin obs Fin19521970198819531971198919541972199019551973691199119561974199219571975199319581976199419591977199519601978199619611979199719621980199819631981199919641982200019651983200119661984200219671985200319681986200419691987步骤提示:(1)做变量fin的散点图,观察规律,看在不同时期是否有结构性变化。

(2)建立时间变量t=1,2,…,做Fin关于t的线性回归模型,并对其做参数结构稳定性检验(Chow检验或Chow预测检验)(建立变量t的方法是:t=@trend()+1)三、解题思路(1)Eviews6---建立fin的连续序列(object--series)---画散点图(view—graph—dot plot)(2)建立t的时间变量(quick—generate series—t=@trend()+1)---建立fin、t的方程(quick--estimate equation—fin c t)---chow检验(view—stability test—chow breakpoint test—断点为1996)---建立三个方程(一个受约束方程,两个不受约束方程)---比较1996年属于不受约束方程那个方程四、实验过程记录与结果(1)、散点图通过散点图可以发现,1996年存在结构性变化(针对斜率96年前后突然变大)(2)chow检验受约束模型:由该方程发现,残差存在明显的相关性,即存在自相关性,进行以1996年为断点分阶段检验不受约束模型(1)、1952-1996(2)1997-2004根据受约束模型相比,各统计量明显有转好的趋势。

应用EViews进行Chow检验法

应用EViews进行Chow检验法(兰州财经大学金融学院14级金融工程2班王满全)数据:1992-12-31,⋯,2016-12-31中国GDP(单位:亿元)和INDEX为了分析中国INDEX和GDP的关系,根据上表做如下散点图:从散点图可以看出INDEX和GDP大体呈线性关系,为分析中国INDEX随GDP变动的数量规律性,可建立简单回归模型。

第一步:构建回归模型。

Y t=α+βX t+u t其中:Y t——INDEX;X t——GDP应用EViews软件进行数据处理,得到如下回归结果:对回归结果的几点说明:1.经济意义:所估计的参数â=1085.150,β=0.003287,说明GDP每增加1亿元,可导致INDEX平均增加0.003287点。

2.拟合优度:R-squared=0.445876说明所建模型整体上对样本数据拟合可以,即解释变量GDP对被解释变量INDEX的部分差异做出了解释。

3.回归系数的t检验:取α=0.05,因为t(â)=4.101768>t0.025(25−2)=2.069,t(β)=4.301969>t0.025(25−2)=2.069,所以可得出GDP对INDEX确有影响。

4.F值(模型总体显著性检验的指标,数值越大,模型越好):因为Prob(F-ststistic)=0.000265<0.01,所以通过了0.01水平的显著性检验,说明模型总体显著。

5.Durbin-Watson检验:因为d u=1.21<Durbin-Watson stat=1.572790<4−d u=2.79,所以不拒绝零假设,并且没有显著的残差自相关。

第二步:进行Chow氏稳定性检验。

第三步:确定结构变化的转折点(如2004年12月31日),进行检验。

可得:从输出结果看,发现在0.1的水平上拒绝模型稳定原假设,说明2004年12月31日以后的中国股市发生了结构性变化。

统计学方法常用的检验指标

统计学方法常用的检验指标1. t检验是常用的参数检验方法,用于比较两组样本的平均值是否有显著差异。

2. 卡方检验适用于分析分类变量之间的相关性和独立性。

3. 方差分析(ANOVA)用于比较三个或三个以上组别的均值是否有显著差异。

4. Pearson相关系数衡量两个变量之间的线性相关程度。

5. 线性回归中的回归系数用于衡量自变量对因变量的影响程度。

6. 均方误差是衡量回归模型拟合程度的指标,值越小表示拟合效果越好。

7. F统计量用于判断回归模型整体拟合程度是否显著。

8. 残差分析是检验线性回归模型的适用性和拟合效果的重要方法。

9. 二项分布的成功概率 p 常用于评估二分类变量或Bernoulli试验的结果。

10. 置信区间用于估计参数的不确定性范围。

11. 同质性检验用于判定样本方差是否相等。

12. 生存分析中的生存率和生存函数是评估不同组别之间生存情况的重要指标。

13. 多重比较方法如Bonferroni校正可以降低在多组比较中出现假阳性的风险。

14. 效应量用于衡量实验结果或样本差异的大小。

15. Kappa系数常用于评估观察者之间的一致性程度。

16. ROC曲线和AUC值用于评估二分类模型的分类性能。

17. Chow检验适用于时间序列数据中分割点的检验。

18. 多元方差分析用于同时比较多个因素对因变量的影响。

19. 独立性检验用于检验两个变量之间是否存在独立关系。

20. 组间差异的效应大小可通过η^2或ω^2等指标来衡量。

21. 对数几率是二分类变量中常用的效应量指标之一。

22. Friedman检验适用于重复测量设计或配对设计的非参数检验。

23. 各种协方差结构的估计常用于线性模型中对数据相关性的考虑。

24. 饱和模型的拟合优度指标常使用最大似然估计。

25. 多重共线性可通过方差膨胀因子(VIF)等指标检验。

26. 滞后效应检验用于时间序列数据中探究滞后期的影响。

27. 非参数回归中的局部加权回归(Loess)常用于处理非线性关系的拟合。

邹(Chow)突变点检验

实验地点:实验楼时间:

课程名称

计量经济学模拟实验

实验项目名称

邹(Chow)突变点检验

班级

姓名

学号

学时

小组成员

实验目的:用Chow Test方法检验1978年是否为一个突变点,即在1978年后,我国居民消费水平的增长速度是否要明显高于改革开放之前

实验数据

Workfile sy2.wf1

实验步骤与内容:

1.说明Chow Test检验统计量的构造:

其中T是总的样本容量, 表示第一个子样本容量, 表示第二个子样本容量,K表示回归模型中的解释变量个数。

series xf1=log(xf)

genr t=@trend(1951)

2.画出消费水平的对数值的趋势图,初步考察是否存在结构突变;

点击xf1viewline graph

F-statisti000

Log likelihood ratio

151.4860

Prob. Chi-Square(2)

0.0000

Wald Statistic

1282.458

Prob. Chi-Square(2)

0.0000

实验结果与分析:F=641.2290,其p值为0.0000.所以,1978年是一个突变点,我国居民消费水平的增长速度要明显高于改革开放之前

3.根据上面的检验统计量和1978年为结构突变点,对模型进行Chow检验。

(1)做回归方程

objectseq01xf1 c t1978-1994ok

Dependent Variable: XF1

Method: Least Squares

Date: 04/28/15 Time: 13:53

邹Chow突变点检验

成绩评定

评阅教师

评阅时间

0.625136

Log likelihood

-9.679224

????Hannan-Quinn criter.

0.573428

F-statistic

248.1684

????urbin-Watson stat

0.055508

Prob(F-statistic)

0.000000

(2)在回归方程中点击viewstability testchow breakpoint test

实验步骤与内容:

1.说明Chow Test检验统计量的构造:

其中T是总的样本容量, 表示第一个子样本容量, 表示第二个子样本容量,K表示回归模型中的解释变量个数。

series xf1=log(xf)

genrt=@trend(1951)

2.画出消费水平的对数值的趋势图,初步考察是否存在结构突变;

点击xf1viewline graph

5.389730

Adjusted R-squared

0.854756

????S.D. dependent var

0.814357

S.E. of regression

0.310359

????Akaike info criterion

0.543220

Sum squared resid

3.949226

????Schwarz criterion

Included observations: 43

Coefficient

Std. Error

t-Statistic

Prob.??

C

4.067931

0.096334

CHOW检验

实验地点:机房时间:ຫໍສະໝຸດ 015-12课程名称计量经济学

实验项目名称

邹(Chow)突变点检验

班级

国贸1301

姓名

龚庆

学号

130120025

学时

小组成员

实验目的:

中国全国居民消费水平时间序列(1952-1994),用Chow Test方法检验1978年是否为一个突变点。

实验步骤与内容:

1.打开eviews 6,打开workfile sy4.wfl

2.Chow Test检验统计量的构造:

其中T是总的样本容量, 表示第一个子样本容量, 表示第二个子样本容量,K表示回归模型中的解释变量个数。

series xf1=log(xf)

genr t=@trend(1951)

3.画出消费水平的对数值的趋势图,初步考察是否存在结构突变

输入1978OK

Cow Breakpoint Test: 1978

Null Hypothesis: No breaks at specified breakpoints

Equation Sample: 1952 1994

F-statistic

641.22 90

Prob. F(2,39)

0.0000

Log likelihood ratio

讨论与心得:

Chow存在结构突变点为外生的缺陷

成绩评定

评阅教师

刘汉中

评阅时间

151.4860

Prob. Chi-Square(2)

0.0000

Wald Statistic

1282.458

Prob. Chi-Square(2)

0.0000

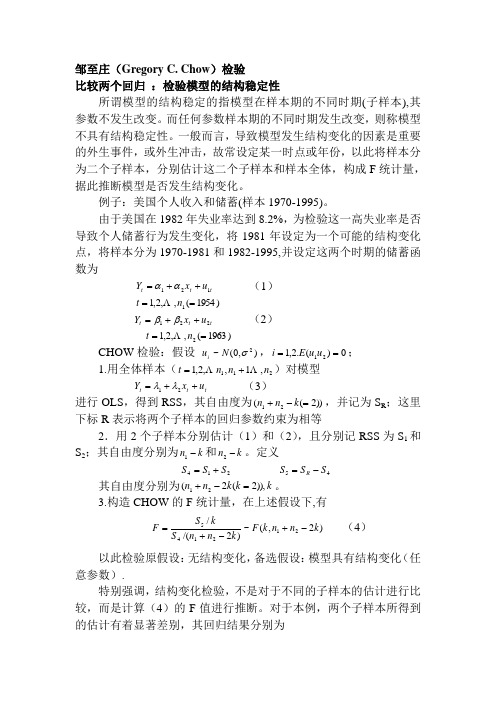

回归模型结构稳定性检验:Chow检验-2版本

Chow检验的思想

(5)Chow检验的思想:如果模型中确实存在 结构变化,那么RSSR与RSSUR就是统计上不同 的,即有显著的差异,因此,得到如下的F统计 量:

F

RSSR RSSUR / k RSSUR /n1 n2 2k

在零假设:两个回归方程统计形式相同下,F服 从分子自由度为k,分母自由度为n1+n2-2k的F分 布。

因此,得出结论:分段的储蓄—收入回归模型是 不同的,即储蓄函数经历了一个结构的变动。

Chow检验的限制条件

在运用Chow检验时,需要注意以下的一些限制条 件:

必须满足上面提到的假设条件,必须确认是否满 足同方差假定;

仅仅告诉我们方程结构不同,但无法知道为什么 不同,即差异的原因是什么不知道。—这就是虚 拟变量问题。

(2)估计1970-1981回归方程,得到自由度为 n1-k时的残差平方和S2; S2=1788.401

(3)估计1982-1995回归方程,得到自由度为 n2-k的残差平方和S3。S3=9981.487

பைடு நூலகம் (4)由于两组样本相互独立,所以可将S2和S3 相加,得到非限制残差平方和: ESSUR=S2+S3=11769.888,df=n1+n2-2k=22

如何发现模型中确实发生了结构变化呢

收集了美国1970-1995年间个人可支配收入与个 人储蓄的数据,想估计个人储蓄对个人可支配收 入的变化,隐含假设是26年间没有发生太大的 变化。这一假定可能过于理想。如1982年,美 国遭遇了和平时期最严重的经济衰退当年城市失 业率高达9.7%,是自1948年以来失业率最高的 一年。类似这种事件会影响收入和储蓄之间关系。

回归模型结构稳定性检验:Chow检验

计量经济学chow(邹氏)检验检验模型是否存在结构性变化eviews6

数学与统计学院实验报告院(系):数学与统计学学院学号:姓名:实验课程:计量经济学指导教师:实验类型(验证性、演示性、综合性、设计性):验证性实验时间:2017年 3 月15 日一、实验课题Chow检验(邹氏检验)二、实验目的和意义1 建立财政支出模型表1给出了1952-2004年中国财政支出(Fin)的年度数据(以1952年为基期,用消费价格指数进行平减后得数据)。

试根据财政支出随时间变化的特征建立相应的模型。

表1obs Fin obs Fin obs Fin19521970198819531971198919541972199019551973691199119561974199219571975199319581976199419591977199519601978199619611979199719621980199819631981199919641982200019651983200119661984200219671985200319681986200419691987步骤提示:(1)做变量fin的散点图,观察规律,看在不同时期是否有结构性变化。

(2)建立时间变量t=1,2,…,做Fin关于t的线性回归模型,并对其做参数结构稳定性检验(Chow检验或Chow预测检验)(建立变量t的方法是:t=@trend()+1)三、解题思路(1)Eviews6---建立fin的连续序列(object--series)---画散点图(view—graph—dot plot)(2)建立t的时间变量(quick—generate series—t=@trend()+1)---建立fin、t的方程(quick--estimate equation—fin c t)---chow检验(view—stability test—chow breakpoint test—断点为1996)---建立三个方程(一个受约束方程,两个不受约束方程)---比较1996年属于不受约束方程那个方程四、实验过程记录与结果(1)、散点图通过散点图可以发现,1996年存在结构性变化(针对斜率96年前后突然变大)(2)chow检验受约束模型:由该方程发现,残差存在明显的相关性,即存在自相关性,进行以1996年为断点分阶段检验不受约束模型(1)、1952-1996(2)1997-2004根据受约束模型相比,各统计量明显有转好的趋势。

如何检验分组回归后的组间系数差异?

如何检验分组回归后的组间系数差异?连玉君;廖俊平【摘要】实证研究中,若检验在不同情况下一个变量对另一变量的影响程度,则需要对样本进行分组检验,进而比较两个子样本的系数差异.然而,单独比较子样本系数的显著性水平可能会存在偏差.为解决这一问题,本文介绍三种较为常见的组间系数差异检验方法的原理及Stata实现.其中,“Chow检验”通过引入交乘项的方式进行检验,该方法假定控制变量的系数不随组别发生变化,适用条件最为严格;“似无相关模型检验”则允许控制变量系数存在差异,且子样本扰动项相关,适用条件较为宽松;“费舍尔组合检验”基于自体抽样思想,通过不断抽样模拟总体特征,适用范围最为广泛.【期刊名称】《郑州航空工业管理学院学报》【年(卷),期】2017(035)006【总页数】13页(P97-109)【关键词】组间系数差异;Chow检验;似无相关模型;费舍尔组合检验;企业金融【作者】连玉君;廖俊平【作者单位】中山大学岭南学院,广东广州510275;中山大学岭南学院,广东广州510275【正文语种】中文【中图分类】F275一、问题的提出实证分析中,经常需要对比分析两个子样本组的系数是否存在差异。

例如,在公司金融领域,研究薪酬激励是否有助于提升业绩时,模型设定为:ROEit=αi+Salaryit-1·β+Controlsit-1·γ+uit关注的重点是系数β。

文献中经常把样本组分成“国有企业(SOE)”和“民营企业(PRI)”两个样本组,继而比较βSOE和βPRI是否存在差异。

通常认为,民营企业的薪酬激励更有效果,即βSOE<βPRI。

如果两个样本组中的模型设定是相同的,则两组之间的系数大小是可以比较的,而且这种比较在多数实证分析中都是非常必要的。

参见Cleary(1999),以及连玉君等(2010)。

下面使用Stata软件自带的一份数据文件(nlsw88.dta),说明此类问题的关键所在。

chow检验公式

chow检验公式

邹氏检验(chow test)的公式如下:

假设整个观测期为n个数据,分为前后两个时期,前半期为m个数据,后半期为n-m 个数据。

邹氏检验公式中的符号表示前半期和后半期估计值之间的差异。

式中,yt表示实际值。

对于预先给定的特定时点,可以使用邹氏检验法去检验有无结构变化。

但是实际上,往往并不知道应该选择哪一个时点为特定时点。

因此,并不预先推定被认为是发生结构变化的时点。

以上信息仅供参考,如果还有疑问,建议查阅统计学书籍或咨询专业人士。

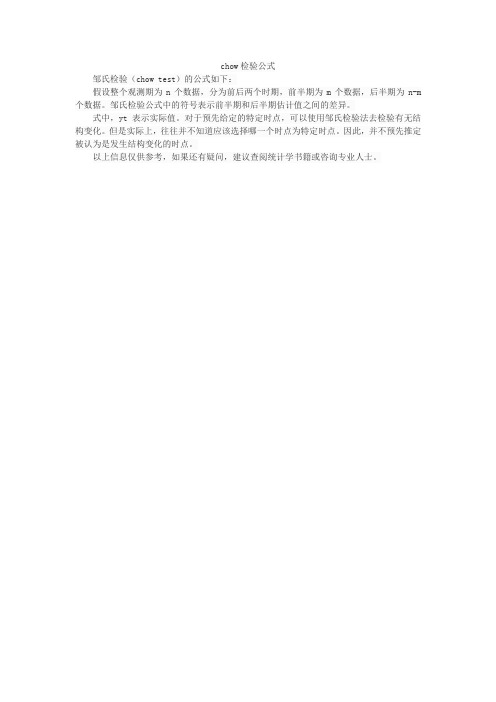

邹至庄检验

邹至庄(Gregory C. Chow )检验比较两个回归 :检验模型的结构稳定性所谓模型的结构稳定的指模型在样本期的不同时期(子样本),其参数不发生改变。

而任何参数样本期的不同时期发生改变,则称模型不具有结构稳定性。

一般而言,导致模型发生结构变化的因素是重要的外生事件,或外生冲击,故常设定某一时点或年份,以此将样本分为二个子样本,分别估计这二个子样本和样本全体,构成F 统计量,据此推断模型是否发生结构变化。

例子:美国个人收入和储蓄(样本1970-1995)。

由于美国在1982年失业率达到8.2%,为检验这一高失业率是否导致个人储蓄行为发生变化,将1981年设定为一个可能的结构变化点,将样本分为1970-1981和1982-1995,并设定这两个时期的储蓄函数为t t t u x Y 121++=αα (1))1954(,,2,11==n t Λt t t u x Y 221++=ββ (2))1963(,,2,12==n t ΛCHOW 检验:假设 ),0(~2σN u i ,0)(.2,121==u u E i ;1.用全体样本(211,1,,2,1n n n t ΛΛ+=)对模型t t t u x Y ++=21λλ (3)进行OLS ,得到RSS ,其自由度为))2((21=-+k n n ,并记为S R ;这里下标R 表示将两个子样本的回归参数约束为相等2.用2个子样本分别估计(1)和(2),且分别记RSS 为S 1和S 2;其自由度分别为k n -1和k n -2。

定义45214S S S S S S R -=+= 其自由度分别为k k k n n )),2(2(21=-+。

3.构造CHOW 的F 统计量,在上述假设下,有)2,(~)2/(/212145k n n k F k n n S k S F -+-+= (4) 以此检验原假设:无结构变化,备选假设:模型具有结构变化(任意参数).特别强调,结构变化检验,不是对于不同的子样本的估计进行比较,而是计算(4)的F 值进行推断。

邹检验名词解释

邹检验名词解释

邹检验(Chow test)是一种统计和计量经济的检验,它可以测试两组不同数据的线性回归系数是否相等。

在时间序列分析中,邹检验被普遍地用来检验结构性变化是否存在。

具体解释如下:

邹检验是一种用来鉴定两个变数的关系在两个不同的环境下是否相同的统计方法。

例如,医师需选择药剂以降低病人体温,变数1是病人的体温,变数2是用药的日数,两个不同的环境是两种不同的药。

由于每个病人对药的反应不同,实验数据存在误差。

邹氏检验就是用来决定用两种药后病人的体温和用药日数的关系是否相同。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(图 2)

实验结果与分析:

1. 根据费水平的对数值的趋势图,初步推断模型在 1978 年(第 26 年)存在结构突变。 2. 根据实验结果如图 2,因为 F=641.2290,远位于临界值右侧,所以推翻原价设,结论为 1978 年为结构突变点。

讨论与心得: Chow 存在结构突变点为外生的缺陷 成绩评定 评阅教师 评阅时间

( RSS1 RSS 2 ) / (T 2 K 2) ( RSS1 RSS2 ) / ( n1 k 1 n2 k 1) F ( K 1, T 2 K 2)

其中 T 是总的样本容量, n1 表示第一个子样本容量, n2 表示第二个子样本容量,K 表示回归模型中的解 释变量个数。 3.画出消费水平的对数值的趋势图,初步考察是否存在结构突变

实验步骤与内容: 1.打开 eviews 6 ,打开 workfile sy4.wfl

2.Chow Test 检验统计量的构造:

F

RSST ( RSS1 RSS2 ) / (T K 1 (n1 k 1 n2 k 1)) RSST ( RSS1 RSS2 ) / (k 1)

Equation Sample: 1952 1994 F-statistic Log likelihood ratio Wald Statistic 641.2290 151.4860 1282.458 Prob. F(2,39) Prob. Chi-Square(2) Prob. Chi-Square(2) 0.0000 0.0000 0.0000

湖南商学院模拟实验报告

实 验 地 点 : f601 课程名称 班级 计量经济学 姓名 实验项目名称 石伟男 学号 时 间 :2014-12-23 邹(Chow)突变点检验 120120036 学时 国贸 1201 石伟男

小组成员 实验目的:

中国全国居民消费水平时间序一个突变点。

7.5 7.0 6.5 6.0

XF1

5.5 5.0 4.5 4.0 0 10 20 T 30 40 50

(图 1) 4. 根据上面的检验统计量和 1978 年为结构突变点,对模型进行 Chow 检验。即把样本分成两个子样本, 1952-1978 为第一个子样本,1979-1994 为第二个子样本;

C ow Breakpoint Test: 1978 Null Hypothesis: No breaks at specified breakpoints