成本会计复习资料—辅助生产成本核算例题

10成本会计第三章产品成本核算原理

2.计件工资的计算

• 个人计件工资的计算

–应付工资=∑月份内生产的每种产品的产量× 该产品的计件单价

• 集体计件工资的计算

–集体计件工资是根据某一集体完成工作量和计 件单价计算并与集体进行结算的工资。

(四)职工薪酬的结算

• 职工薪酬一般包括两个部分:①现金实发工资;②代扣款 项。代扣款项,是指在工资发放时从应付工资中扣除的由 企业替职工垫付给有关单位的款项,或从应付工资中扣减 后代职工付给有关单位的款项。因此,应付工资是实发工 资和各种代扣款项的和。除此之外,在实际工作中,企业 常将一部分给工资性津贴与工资一起发放,把它列入工资 单中,但不属于工资,如上下班交通补贴。计算实发额时 应加上这些津贴。 • 工资单通常按车间或部门分别编制,一式三份。一份交劳 动部门存档,一份裁成工资条连同工资额一并发给职工, 另一份在发工资时由职工个人签名后交财会部门。据此编 制工资结算汇总表

【例题】某企业200×年6月共耗电度数为80000度,每度 电0.5元, 共发生电费40000元.月末查明各车间、部门耗 电度数为:基本生产车间直接用于产品生产耗电65000 度,没有分产品安装电表,规定按生产工时分配电费,甲 产品生产工时为6400小时,乙产品生产工时为3600小时 。车间照明用电4000度,辅助生产车间耗电6000度,企 业行政管理部门耗电5000度。该企业设有“燃料及动力” 成本项目, 甲、乙产品动力费用如何分配?

(五)职工薪酬的归集和分配

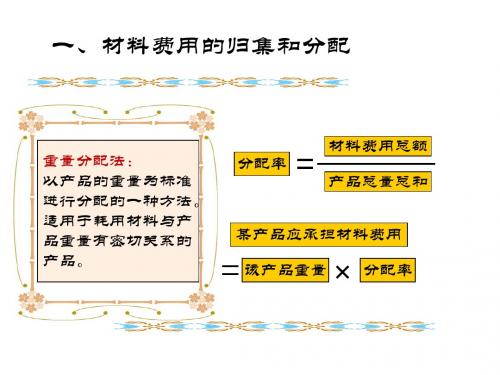

职工薪酬费用的分配 某车间生产工人计时工资总额

工资费用分配率

某产品应分配计时工资

该车间各产品生产工时总和 该产品生产工时 费用分配率

【说明】对于行政、销售等部门的工资薪酬,在汇总 后即可记入对应账户;生产车间中的管理人员薪酬亦 可以直接记入“制造费用”。但对于车间的生产工人, 若涉及生产多种产品,往往就需要使用上述公式在产 品之间进行分配。

成本会计例题

某企业有供电、供水两个辅助生产车间,2月份两个车间发生的费用:供电车间3600元,供水车间3400元,各车间、部门耗用辅助生产劳务数量如下:辅助生产车间受益单位供电车间供水车间一车间二车间管理部门供电车间(度)3000400060005000供水车间(吨)600012000150007000要求:采用下列方法分配辅助生产费用:直接分配法,交互分配法直接分配法:1、供电车间一车间:4000*0.24=960(元)二车间:6000*0.24=1440(元)管理部门:5000*0.24=1200(元)借:制造费用——一车间 960——二车间 1 440管理费用 1 200贷:辅助生产成本——供电车间 3 600 2、供水车间一车间:12000*0.10=1200(元)二车间:15000*0.10=1500(元)管理部门:7000*0.10=700(元)借:制造费用——一车间 1 200 ——二车间 1 500管理费用 700贷:辅助生产成本——供水车间 3 400交互分配法:1、对内分配供水车间应承担的电费=3000*0.2=600(元)借:辅助生产成本——供水车间 600贷:辅助生产成本——供电车间 600供电车间应承担的水费=6000*0.085=510(元)借:辅助生产成本——供电车间 510贷:辅助生产成本——供电车间 510对内分配之后,供电车间费用合计=3600-600+510=3 510(元)供水车间费用合计=3400+600-510=3 490(元)2、对外分配一车间:4000*0.234=936(元)二车间:6000*0.234=1 404(元)管理部门:5000*0.234=1 170(元)借:制造费用——一车间 936——二车间 1 404管理费用 1 170贷:辅助生产成本——供电车间 3 510一车间:12000*0.103=1231.80(元)二车间:15000*0.103=1539.75(元)管理部门:7000*0.103=718.45(元)借:制造费用——一车间 1 231.8 ——二车间 1 539.75管理费用 718.45贷:辅助生产成本——供水车间 3 490。

成本会计例题

成本会计例题第6章辅助生产成本与制造费用的核算例题6-1题型:单项选择题题目:下列关于直接分配法的说法错误的是()。

A. 直接分配法只对内分配、不对外分配B. 直接分配法计算简便C. 直接分配法计算结果准确D. 直接分配法适用于辅助生产部门之间不相互提供劳务或产品的企业答案:C分析:本题考查直接分配法的计算特点、优缺点以及适用范围。

直接分配法计算简便,但是没有考虑辅助生产车间内部相互提供产品或劳务的情况,因而计算结果不够准确。

例题6-2题型:单项选择题题目:采用辅助生产费用分配的交互分配法,对外分配的费用总额是( )。

A.交互分配前的费用B.交互分配前的费用加上交互分配转入的费用C.交互分配前的费用减去交互分配转出的费用D.交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用答案:D分析:本题考查交互分配法的计算特点,交互分配法先对内分配,然后将交互分配前的费用,加上分配转入的费用,减去分配转出的费用,以此计算对外分配率,进行对外分配。

例题6-3题型:判断题题目:在辅助生产费用的各种分配方法中,分配结果最正确的是代数分配法。

()答案:正确分析:在辅助生产费用的各种分配方法中,代数分配法通过建立一元方程组,计算出每个辅助生产部门的单位成本,以此进行对内和对外的分配,这种方法计算结果最准确。

例题6-4题型:名词解释题目:直接分配法答案:直接分配法是指把辅助生产车间所发生的实际费用,仅在各基本生产车间和行政管理等部门之间按其收益数量进行分配,对于各辅助生产车间之间相互提供产品或劳务则不进行分配的一种方法。

例题6-5题型:计算题题目:某企业各辅助生产车间发生的费用和劳务供应量如下表所示。

各车间、部门耗用劳务情况如下表所示。

要求:根据上述资料,分别采用直接分配法、交互分配法和代数分配法分配辅助生产费用。

答案:(1)直接分配法供电车间分配率=60 000÷(80 000-12 000)=0.88修理车间分配率=1 800÷(900-150)=2.4生产成本应负担的电费=61 000×0.88=56 380元制造费用应负担的电费=4 800×0.88=4 224元管理费用应负担的电费=2 200×0.88=1 936元制造费用应负担的修理费=700×2.4=1 680元管理费用应负担的修理费=50×2.4=120元(2)交互分配法供电车间交互分配率=60 000÷80 000=0.75修理车间交互分配率=1 800÷900=2供电车间应负担的修理费=150×2=300元修理车间应负担的电费=12 000×0.75=9 000元供电车间对外分配率=(60 000+300-9 000)÷(80 000-12 000)=0.75修理车间对外分配率=(1 800+9 000-300)÷(900-150)=14生产车本应负担的电费=61 000×0.75=45 750元制造费用应负担的电费=4 800×0.75= 3 600元管理费用应负担的电费=2 200×0.75=1 650元制造费用应负担的修理费=700×14=9 800元管理费用应负担的修理费=50×14=700元(3)代数分配法方程组;设每度电成本为x元,每小时修理费为y元。

成本会计计算题汇总

第三章辅助生产费用发生的核算:一、某企业辅助生产车间生产低值易耗品专用工具一批,为了简化核算,不单独核算辅助生产制造费用。

本月发生费用如下:1辅助车间生产专用工具领用原材料6800元,辅助车间一般性耗料600元。

2生产工人工资6400元,其他人员工资1000元。

3.燃料和动力费用2800元,通过银行转账支付。

4.计提固定资产折旧费2200元。

5.以银行存款支付修理费、水费、邮电费、办公费、劳动保护费等,共计1600元。

6.专用工具完工,结转实际成本。

编制有关的会计分录。

二、某企业辅助生产车间生产低值易耗品专用工具一批,本月发生费用如下:1.辅助车间生产专用工具领用原材料6800元,辅助车间一般性耗料600元。

2.生产工人工资6400元,其他人员工资1000元。

3.燃料和动力费用2800元,通过银行转账支付。

4.计提固定资产折旧费2200元。

5.以银行存款支付修理费、水费、邮电费、办公费、劳动保护费等,共计1600元。

6.结转辅助生产的间接费用。

7.专用工具完工,结转实际成本。

若要求按成本项目设置辅助生产成本明细账,单独核算辅助生产制造费用。

编制会计分录。

辅助生产费用分配的直接分配法(作业本)某企业设有修理和运输两个辅助生产车间、部门。

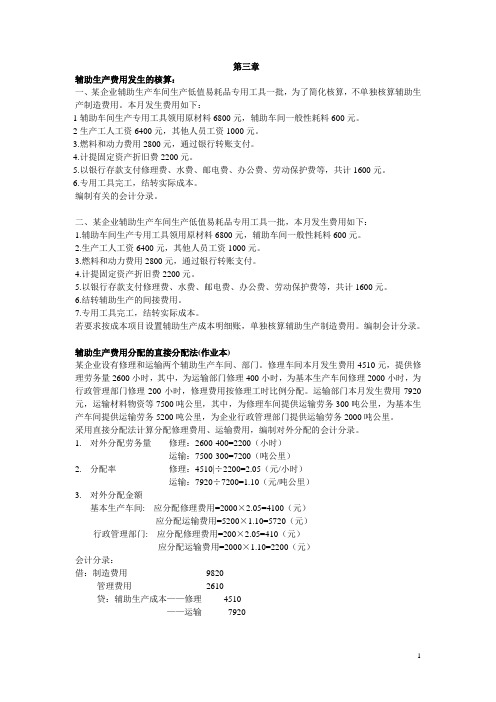

修理车间本月发生费用4510元,提供修理劳务量2600小时,其中,为运输部门修理400小时,为基本生产车间修理2000小时,为行政管理部门修理200小时,修理费用按修理工时比例分配。

运输部门本月发生费用7920元,运输材料物资等7500吨公里,其中,为修理车间提供运输劳务300吨公里,为基本生产车间提供运输劳务5200吨公里,为企业行政管理部门提供运输劳务2000吨公里。

采用直接分配法计算分配修理费用、运输费用,编制对外分配的会计分录。

1.对外分配劳务量修理:2600-400=2200(小时)运输:7500-300=7200(吨公里)2.分配率修理:4510|÷2200=2.05(元/小时)运输:7920÷7200=1.10(元/吨公里)3.对外分配金额基本生产车间: 应分配修理费用=2000×2.05=4100(元)应分配运输费用=5200×1.10=5720(元)行政管理部门: 应分配修理费用=200×2.05=410(元)应分配运输费用=2000×1.10=2200(元)会计分录:借:制造费用9820管理费用2610贷:辅助生产成本——修理4510——运输7920辅助生产费用分配的交互分配法某企业设置修理和运输两个辅助生产车间、部门。

成本会计复习

直接人工

制造费用

合计

月初在产品成本

本月费用

费用合计

完工产品成本

单位成本

月末在产品成本

账务处理:

3、月末各车间在产品在本车间的完工程度为50%,在产品数量和定额资料如下:

车间

单位产品材料定额

单位产品工时定额

月末在产品数量

1(A)

20公斤/件

10工时/件

200件

2(B)

10公斤/件

8工时/件

400件

要求:1、计算制造费用年度计划分配率。

2、采用年度计划分配率分配法分配本月制造费用。

制造费用分配表

年月单位:元

品种

产量

单位工时

总定额工时

计划分配率

计划分配额

账务处理:

3、采用定额工时比例分配调整制造费用余额。

制造费用分配表

年月单位:元

品种

产量

单位工时

总定额工时

差异分配率

差异分配额

账务处理:

(四)贵阳花溪机械厂费用在完工产品与在产品之间分配

直接人工

制造费用

合计

月初在产品成本

45000

52000

28000

125000

本月费用

680000

420000

380000

1480000

费用合计

725000

472000

408000

1605000

2010年5月生产完工甲产品5000件。

要求:1、月末在产品第一车间2件;第二车间、第三车间无在产品,采用在产品不计算成本法计算结转完工产品成本。

成本计算单

品种:年月完工产品数量:

成本项目

成本会计习题(3)练习辅助生产费用分配答案

练习辅助生产费用分配的核算答案

辅助生产费用分配表(直接分配法)

:会计分录

借:基本生产成本 10176.6

制造费用 21613.8

管理费用 8809.2

贷:辅助生产成本-供电 12600

-机修 28000

会计分录:

借:辅助生产成本-供电 3000

-机修 1680

贷:辅助生产成本-供电 1680

-机修 3000

借:基本生产成本 11243.4

制造费用 20815.8

管理费用 8541.2

货:辅助生产成本-供电 13920

-机修 40600

辅助生产费用分配表(计划成本分配法)

126000+2940-15000=540

28000+2000-27440=2560

会计分录:

按计划成本分配

借:辅助生产成本-供电 2940

-机修 2000

基本生产成本 10500

制造费用 19140

管理费用 7860

贷:辅助生产成本-供电 15000

-机修 27440

借:管理费用 3100

贷:辅助生产成本-供电 540

-机修 2560

计算式:设X是每度电的成本,Y是每小时机修的成本12600+300*Y=30000*X

28000+4000*X=2800*Y

解得 X=0.5237 Y=10.3741

会计分录:

借:辅助生产成本-供电 3112.23

-机修 2094.8

基本生产成本 10997.7

制造费用 20244.48

管理费用 9357.82

贷:辅助生产成本-供电 15712.23

-机修 30094.8。

成本会计例题(2008)

成本会计例题(2008)第三章:某企业生产A、B两种产品,这两种产品共同耗用甲材料5850千克,计划单价为5元,单位A、B产品甲材料的消耗定额分别为4千克和5千克;A产品单独耗用乙材料1600千克,计划单价12元。

3月份A、B产品的产量为520件和884件。

辅助生产车间耗用其他材料1500元,基本车间一般耗用其他材料800元,企业管理部门耗其他材料200元。

该企业材料费用按定额消耗量比例分配,材料成本差异率为–2%。

要求:分配3月份的材料费用并编制相关分录。

2职工小张月标准工资882元,10月份事假4天(中间不含节假日),病假1天。

10月份有3天国定节日,8天双休日,小张的病假扣款率为20%。

计算小张10月分实际工资。

3甲零件加工等级为4级,四级工月标准工资672元(按21天计),甲零件单位产品定额工时为30分钟;小张本月完工甲零件的加工400件。

计算小张本月工资额。

企业本月工资结算汇总表如下:应付工资代扣款项实发工资个人所得税代扣电费基本车间生产A 1200100 50 1185045—甲工人工资B 3200250 75 31675管理人员 3600 220 120 326基本车间 —乙生产工人 60000400 200 59400 管理人员8800 150 50 8600 企业管理人员工资 10000150 40 6010 辅助车间人员工资 690013080 10490 合 计1333001400 615 131285其中基本车间甲生产A 、B 产品,采用计件工资;基本车间乙生产C 、D 产品,6采用计时工资,按生产工时的比例分配,本月两产品的生产工时分别为5000、10000小时。

要求编制工资发放及分配的会计分录。

某工厂设供电、机修两个辅助生产车间,某月的辅助生产费用资料如下:项 目 供电车间 机修车间辅助车间直接发生的费用 65000元 117000元供应的劳务数量 26000度 12187.5小时耗用供电车间 ---- 187.57劳务量 机修车间 1000 ---- 基本生产车 间 产品生产用 18000---- 一般性耗用 5000 11200 企业管理部门 2000 800用直接分配法分配辅助生产费用待分配费 用 供应劳务数量 分配率 基本车间产品耗用 基本车间一般耗用 管理部 门耗用 供电 车间 机修车间 合计用顺序分配法分配辅助生产费用8待分配费用劳务 数量 分配率 供电 机修 产品耗用车间耗用 管理部门 合计用交互分配法分配辅助车间生产费用 分配方向 交互分配 对外分配 辅助车间名称 供电 机修 合计 供电 机修 合计辅助车间 待分配费用供应劳务量单位成本(分配率)辅助车间供电耗用数量分配金额机修耗用数量分配金额基本生产车间产品耗用耗用数量分配金额一般耗用耗用数量分配金额企业管理部门耗用数量分配金额9合计用代数分配法分配辅助生产费用分配率供电车间机修车间基本车间产品耗用车间一般耗用管理部门耗用供电车间机修车间合计用计划分配法分配辅助车间生产费用(差异全部计入管理费用)辅助车间名称供电车间机修车间合计10辅助车间待分配费用供应劳务量计划单位成本 3.00 9.00辅助车间供电耗用数量分配金额机修耗用数量分配金额基本生产车间产品耗用耗用数量分配金额一般耗用耗用数量分配金额企业管理部门耗用数量分配金额按计划成本分配合计辅助生产实际成本辅助生产成本差异某企业采用累计分配率法分配制造费用,以直接人工工时为分配标准,3月初制造费用余额为8400元,三月份发生制造费用17600元。

成本会计试试题——辅助生产费用的核算

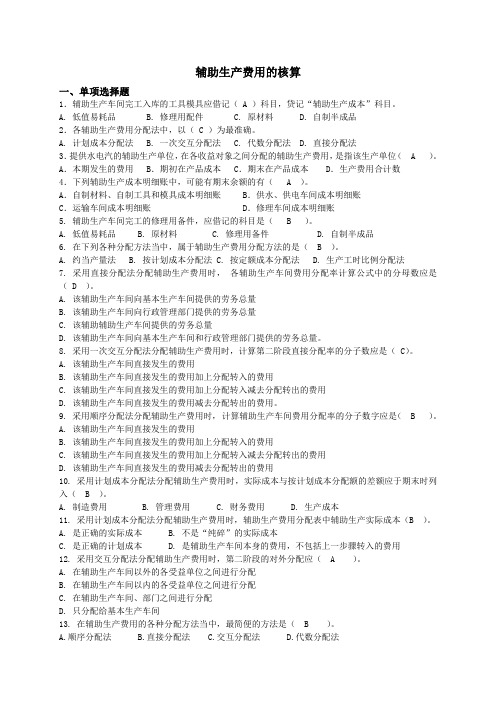

辅助生产费用的核算一、单项选择题1.辅助生产车间完工入库的工具模具应借记( A )科目,贷记“辅助生产成本”科目。

A. 低值易耗品B. 修理用配件C. 原材料D. 自制半成品2.各辅助生产费用分配法中,以( C )为最准确。

A. 计划成本分配法B. 一次交互分配法C. 代数分配法D. 直接分配法3.提供水电汽的辅助生产单位,在各收益对象之间分配的辅助生产费用,是指该生产单位( A )。

A.本期发生的费用 B.期初在产品成本 C.期末在产品成本 D.生产费用合计数4.下列辅助生产成本明细账中,可能有期末余额的有( A )。

A.自制材料、自制工具和模具成本明细账 B.供水、供电车间成本明细账C.运输车间成本明细账 D.修理车间成本明细账5. 辅助生产车间完工的修理用备件,应借记的科目是( B )。

A. 低值易耗品B. 原材料C. 修理用备件D. 自制半成品6. 在下列各种分配方法当中,属于辅助生产费用分配方法的是( B )。

A. 约当产量法B. 按计划成本分配法C. 按定额成本分配法D. 生产工时比例分配法7. 采用直接分配法分配辅助生产费用时,各辅助生产车间费用分配率计算公式中的分母数应是( D )。

A. 该辅助生产车间向基本生产车间提供的劳务总量B. 该辅助生产车间向行政管理部门提供的劳务总量C. 该辅助辅助生产车间提供的劳务总量D. 该辅助生产车间向基本生产车间和行政管理部门提供的劳务总量。

8. 采用一次交互分配法分配辅助生产费用时,计算第二阶段直接分配率的分子数应是( C)。

A. 该辅助生产车间直接发生的费用B. 该辅助生产车间直接发生的费用加上分配转入的费用C. 该辅助生产车间直接发生的费用加上分配转入减去分配转出的费用D. 该辅助生产车间直接发生的费用减去分配转出的费用。

9. 采用顺序分配法分配辅助生产费用时,计算辅助生产车间费用分配率的分子数字应是( B )。

A. 该辅助生产车间直接发生的费用B. 该辅助生产车间直接发生的费用加上分配转入的费用C. 该辅助生产车间直接发生的费用加上分配转入减去分配转出的费用D. 该辅助生产车间直接发生的费用减去分配转出的费用10. 采用计划成本分配法分配辅助生产费用时,实际成本与按计划成本分配额的差额应于期末时列入( B )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三节辅助生产成本的核算例1:根据资料,编制直接分配法的辅助生产费用分配表

说明:

费用分配率=待分配辅助生产费用/(辅助生产劳务总量-其他辅助生产劳务耗用量)

供水分配率=3600/(19000-1000)=0.2(元/立方米)

供电分配率=5600/(13200-2000)=0.5(元/度)

根据辅助生产费用分配表,编制下列会计分录:

借:生产成本—基本生产成本—甲产品4100

制造费用2300

管理费用1700

营业费用1100

贷:生产成本—辅助生产成本—供水3600

—供电5600 例2:仍根据上例,按一次交互分配法编制辅助生产费用分配表:

(1)交互分配前的单位成本

供水车间:3600÷19000=0.19

供电车间:5600÷13200=0.42

(2)交互分配

供水车间应分配的电费=2000×0.42=840(元)

供电车间应分配的水费=1000×0.19=190(元)

(3)交互分配后的实际费用

供水车间:3600+840-190=4250(元)

供电车间:5600+190-840=4950(元)

(4)交互分配后的单位成本

供水车间:4250÷18000=0.24(元)

供电车间:4950÷11200=0.44(元)

(5)对外分配:

(6)基本生产车间甲产品:

水费:4250-960-720-720=1850(元)

电费:4950-1320-968-440=2222(元)

基本生产车间:

水费:4000×0.24=960(元)

电费:3000×0.44=1320(元)

行政管理部门:

水费:3000×0.24=720(元)

电费:2200×0.44=968(元)

销售部门:

水费:3000×0.24=720(元)

电费:1000×0.44=440(元)

根据辅助生产费用分配表,编制下列会计分录:

(1)交互分配:

借:生产成本—辅助生产成本—供水车间 840

—供电车间 190

贷:生产成本—辅助生产成本—供水车间 190

—供电车间 840

(2)对外分配:

借:生产成本—基本生产成本—甲产品4072

制造费用2280

管理费用1688

营业费用1160

贷:生产成本—辅助生产成本—供水4250

—供电4950

例3:仍以前例资料为例,假定供水车间每立方米水的计划单位成本为0.2元,供电车间每度电的计划单位成本为0.4元,编制计划成本分配法的辅助生产费用分配表。

供水实际成本:3600+800=4400(元)

供电实际成本:5600+200=5800(元)

辅助生产成本差异:

供水成本差异:4400-3800=+600(元)

供电成本差异:5800-5280=+520(元)

根据辅助生产费用分配表,编制下列会计分录:

(1)按计划成本分配

借:生产成本—基本生产成本—甲产品3600

生产成本—辅助生产成本—供水车间800

—供电车间200

制造费用2000

管理费用1480

营业费用1000

贷:生产成本—辅助生产成本—供水车间3800

—供电车间5280

(2)调整辅助生产成本差异

借:管理费用 1120

贷:生产成本—辅助生产成本—供水车间600

—供电车间520

例4:仍以前例资料为例。

假设x为每立方米水的成本,y为每度电的成本,联立方程式如下:

3600+2000y=19000x

5600+1000x=13200y

解得:x=0.2360128

Y=0.4421216

根据上述计算结果,编制代数分配法的辅助生产费用分配表。

借:生产成本—基本生产成本—甲产品4098.71

生产成本—辅助生产成本—供水车间884.24

—供电车间236.01

制造费用2270.41

管理费用1680.71

营业费用1150.16

贷:生产成本—辅助生产成本—供水车间4484.24

—供电车间5836

例5:仍以前例资料为例。

按顺序分配法编制辅助生产费用分配表

电费分配率=5600÷(2000+5000+3000+2200+1000)=0.42

水费分配率=4440÷(8000+4000+3000+3000)=0.25

根据辅助生产费用分配表,编制下列会计分录:

(1)分配电费

借:生产成本—基本生产成本—甲产品2100

生产成本—辅助生产成本—供水车间840

制造费用1260

管理费用924

营业费用476

贷:生产成本—辅助生产成本—供电车间5600 (2)分配水费

借:生产成本—基本生产成本—甲产品2000

制造费用1000

管理费用750

营业费用690

贷:生产成本—辅助生产成本—供电车间4440。