(ZD4)504-4应收账款函证结果汇总表

财务会计应收账款汇总表通用Excel模板

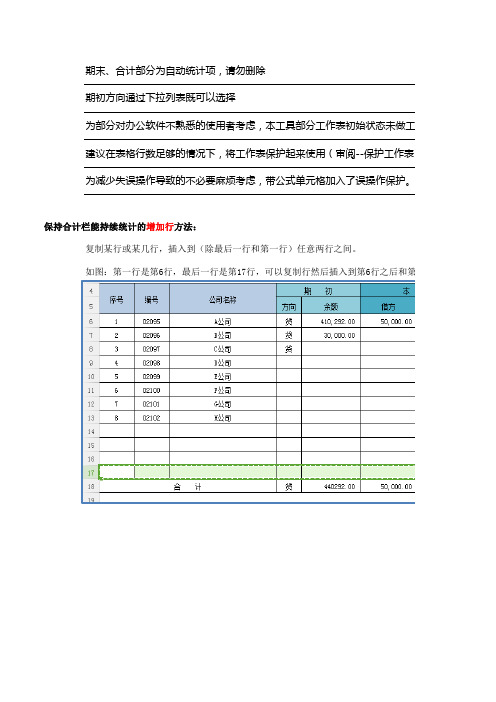

期末、合计部分为自动统计项,请勿删除

期初方向通过下拉列表既可以选择

为部分对办公软件不熟悉的使用者考虑,本工具部分工作表初始状态未做工作表保护,请勿随意建议在表格行数足够的情况下,将工作表保护起来使用(审阅--保护工作表)(撤销:审阅--撤为减少失误操作导致的不必要麻烦考虑,带公式单元格加入了误操作保护。

若改动有需要改动,

保持合计栏能持续统计的增加行方法:

复制某行或某几行,插入到(除最后一行和第一行)任意两行之间。

如图:第一行是第6行,最后一行是第17行,可以复制行然后插入到第6行之后和第17行之前任意位置。

做工作表保护,请勿随意删除带公式单元格

保护工作表)(撤销:审阅--撤销工作表保护)

操作保护。

若改动有需要改动,请点击:数据--有效性--全部清除(对话框左下角)确定即可行之后和第17行之前任意位置。

应收账款情况统计表模板

7

-

4、房地产项目欠款

8

-

5、其他欠款

9

-

2、期末因各种原因甲方未签字认可的工程款 10

-

其中:1、政府部门欠款

11

-

2、部队欠款

12

-

3、学校、医院等事业单位欠款

13

-

4、房地产项目欠款

14

-

5、其他欠款

15

-

(二)、拖欠工程款按项目状态分:

16

-

其中:1、已竣已结项目欠款

17

-

2、已竣未结项目欠款

18

-

3、在建项目欠款

19

-

(三)、本年收回的拖欠工程款

20

-

应收账款合计

21

-

主管:

审核人:

填表人:

填表说明:21行=1行+2行;2行=3行=4行+10行=16行;4行=5行+6行+7行+8行+9行;10行=11行+12行+13行+14行+15行;16行=17行+18行+19行

单位:万元

合计 -

应收账款情况统计表

单位名称:

2020年6月31-3年

3年以上

合计

1年以内

年初余额

1-3年

3年以上

一、按合同约定正常欠款

1

-

二、拖欠工程款

2

-

(一)、拖欠工程款按建设单位性质分:

3

-

1、期末经甲方签字认可的拖欠工程款

4

-

其中:1、政府部门欠款

5

-

2、部队欠款

6

-

3、学校、医院等事业单位欠款

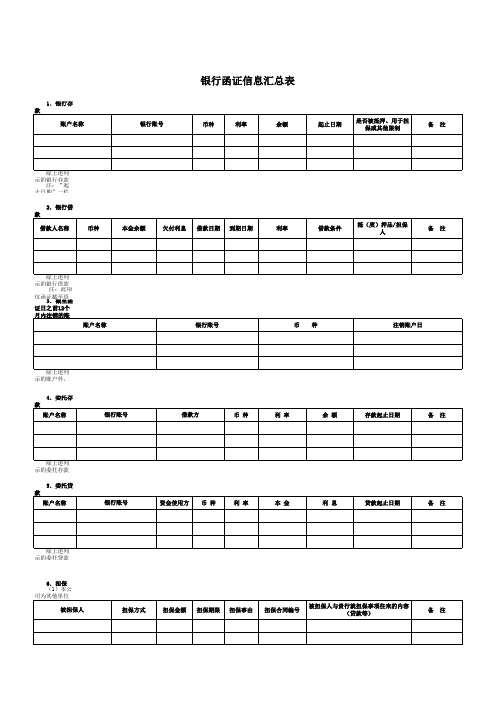

银行函证信息汇总表

银行函证信息汇总表

除上述列示的银行存款外,本公司并无在贵行的其他存款。

注:“起止日期”一栏仅适用于定期存款,如为活期或保证金存款,可只填写“活期”或“保证金”字样。

除上述列示的银行借款外,本公司并无在贵行的其他借款。

注:此项仅函证截至资产负债日本公司尚未归还的借款。

除上述列示的账户外,本公司并无截至函证日之前12个月内在贵行注销的其他账户。

除上述列示的委托存款外,本公司并无通过贵行办理的其他委托存款。

除上述列示的委托贷款外,本公司并无通过贵行办理的其他委托贷款。

6.担保

除上述列示的担保外,本公司并无其他以贵行为担保受益人的担保。

注:如采用抵押或质押方式提供担保的,应在备注中说明抵押或质押物情况。

除上述列示的担保外,本公司并无贵行提供的其他担保。

除上述列示的银行承兑汇票外,本公司并无由贵行承兑而尚未支付的其他银行承兑汇票。

除上述列示的商业汇票外,本公司并无向贵行已贴现而尚未到期的其他商业汇票

除上述列示的商业汇票外,本公司并无由贵行托收的其他商业汇票。

除上述列示的不可撤销信用证外,本公司并无由贵行开具的未履行完毕的其他不可撤销信用证。

除上述列示的外汇买卖合约外,本公司并无与贵行之间未履行完毕的其他外汇买卖合约。

除上述列示的有价证券或其他产权文件外,本公司并无存放于贵行的其他有价证券或其他产权文件。

13.其他重大事项。

ZD应收账款

被审计单位: 被审会计报表截止日期: 填制要求: 1)单项金额重大的应收款项,应单独说明其计提的比例及其理由;单项金额不重大但按信用风险特征组合后该组合的风险较大的应收款项,应说明确定该组合的依据; 2)以前年度已全额计提坏账准备,或计提坏账准备的比例较大,但在本年度又全额或部分收回的,或通过重组等方式收回的应收款项,应说明其原因,原估计坏账准备计提比例的理由,以及原估计坏账准备计提比例的合理性; 3)本年度实际核销的应收款项性质、原因及其金额。若实际核销的款项是因关联交易产生的,应单独说明; 4)应收款项中如有持公司5% (含5% )以上表决权股份的股东单 序号 1 单位名称 2 关联方 (是/否) 3 分类 4 款项性质 5 年初数 6 期末未审 余额 7 期末未审 坏账准备 8 账项调整 借方 9 贷方 10 借方 11 重分类调整 期末审定余额 贷方 12 13 1年内 14 1-2年 15 2-3年 16 期末审定账龄 编制人: 复核人: 编制日期: 复核日期:

合计

-

-

-

-

-

-

-

-

-

-

合计

-

-

-

-

-

-

-

ห้องสมุดไป่ตู้

-

-

-

-

应收账款明细表

被审计单位: 被审会计报表截止日期: 填制要求: 索引号: 页 次:

应收账款明细表

ZD-2

1)单项金额重大的应收款项,应单独说明其计提的比例及其理由;单项金额不重大但按信用风险特征组合后该组合的风险较大的应收款项,应说明确定该组合的依据; 及原估计坏账准备计提比例的合理性; 2)以前年度已全额计提坏账准备,或计提坏账准备的比例较大,但在本年度又全额或部分收回的,或通过重组等方式收回的应收款项,应说明其原因,原估计坏账准备计提比例的理由,以及原估计坏账准备计提比例的合理性; 3)本年度实际核销的应收款项性质、原因及其金额。若实际核销的款项是因关联交易产生的,应单独说明; 4)应收款项中如有持公司5% (含5% )以上表决权股份的股东单 序号 1 单位名称 2 关联方 (是/否) 3 期末审定账龄 分类 3-4年 4 17 4-5年 18 5年以上 19 期末审定坏账准 备合计 20 期末审定坏账准备 备注 1年内 21 1-2年 22 2-3年 23 3-4年 24 4-5年 25 5年以上 26 27

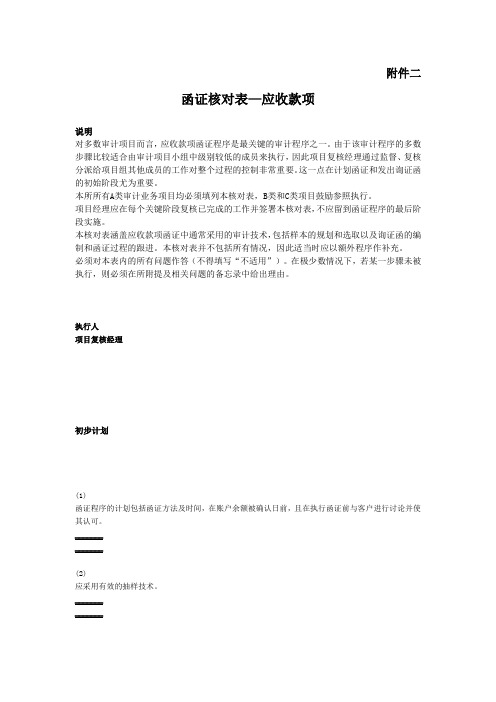

函证核对表

附件二函证核对表—应收款项说明对多数审计项目而言,应收款项函证程序是最关键的审计程序之一。

由于该审计程序的多数步骤比较适合由审计项目小组中级别较低的成员来执行,因此项目复核经理通过监督、复核分派给项目组其他成员的工作对整个过程的控制非常重要。

这一点在计划函证和发出询证函的初始阶段尤为重要。

本所所有A类审计业务项目均必须填列本核对表,B类和C类项目鼓励参照执行。

项目经理应在每个关键阶段复核已完成的工作并签署本核对表,不应留到函证程序的最后阶段实施。

本核对表涵盖应收款项函证中通常采用的审计技术,包括样本的规划和选取以及询证函的编制和函证过程的跟进。

本核对表并不包括所有情况,因此适当时应以额外程序作补充。

必须对本表内的所有问题作答(不得填写“不适用”)。

在极少数情况下,若某一步骤未被执行,则必须在所附提及相关问题的备忘录中给出理由。

执行人项目复核经理初步计划_______ _______ (1) 函证程序的计划包括函证方法及时间,在账户余额被确认日前,且在执行函证前与客户进行讨论并使其认可。

(2) 应采用有效的抽样技术。

_______ _______(3) 应正确记录通过抽样技术得出的样本量。

_______ _______本阶段签署:项目复核经理:日期:项目经理: 日期:选取函证项目(4) 应实施充分的工作以确保应收款项余额的完整性。

_______ _______选取样本前,应:(a) 与客户进行讨论以便取得完整的应收款项样本总体。

(b) 从客户处取得应收款项余额明细表。

(c) 将应收款项明细表与总账调整一致。

(5) 应以独立信息证实关键债务人的存在。

_______ _______在核实过程中考虑:(a) 债务人的情况应与客户的业务性质一致。

(b) 能够联系到债务人。

(c) 债务人在业务/行业领域被其他人所知。

执行人项目复核经理选取函证项目(续)(6) 应从样本总体中选取关键项目。

_______ _______考虑具有如下特征的项目:(a) 账龄较长的账户(b) 出现贷方余额的账户(c) 非预期的零余额账户(d) 在被审计期间内客户注销的重大账户(e) 预期不会成为该公司顾客的企业的往来账户(7) 应适当记录采用所选取的抽样方法的理由。

函询结果汇总表

索引号: ZD - 20 被审计单位: 查验纪要 合并范围内往 来 是否核对一致 (√) 不一致见ZD-70 会计期间: 2012.12.31 2、收到回函查验 是否 函证 (√) 是否 收到回函 ( √) 可以确认金额 询证函 索引号 (ZD-30) 回函直接确认 调节后可确认 难以确认金额 调节索引 (ZD- 35) 争议未决金额 其他 3、未收到回函及未函证查验 通过替代审计 可确认金额 (ZD-40 ) 可确认 金额合计 审计意见 页 次:

复核员:冯雪

日期:2013.01.09

99.15%

注:(1 )、选取样本依据:A、大额 B、异常 C、帐龄 D、随机; (2 )、采用随机抽样的应说明随机抽样的办法; (3 )、打*的需另见工作底稿,索引号:

1、选样方法及样本量说明:

2、对函证保持的控制说明:

3、对以传真或电子邮件形式收到的回函的可靠性的考虑:

4、对误差的分析: (1).已识别的误差金额: (2).推断出的总体误差(扣除已识别的误差)的金额:

序号 1、 2、 3、

选取样本依据 按大额选取样本 按大额选取样本 合计

单位名称

期末余额 18,337,275.20 307,800.00 18,645,075.20 18,804,217.00未核实金额Fra bibliotek查验索引

---

---

---

---

---

--18,804,217.00

预收账款审定余额 占总额的比例 审计说明:

应收账款明细表-到期提醒

网银转账 支付宝

微信 网银转账 支付宝

微信 网银转账 支付宝

微信 网银转账 支付宝

微信 网银转账 支付宝

微信 网银转账 支付宝

微信

未收款金额

截止收款日 期

300.00 2021/3/8

400.00 2021/3/9

1,100.00 2021/3/10

1,400.00 2021/3/11

1,100.00 2021/3/12

xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx xxxxxx

应收账款明细表

300.00 2021/3/13

200.00 2021/3/14

700.00 2021/3/15

- 2021/3/16

1,400.00 2021/3/17

100.00 2021/3/18

- 2021/3/19

1,000.00 2021/3/20

1,800.00 2021/3/21

1,100.00 2021/3/22

收款金额

200.00 200.00 400.00 600.00 500.00 200.00 400.00 800.00 200.00 200.00 400.00 600.00 500.00 200.00 400.00 800.00 200.00 200.00 400.00 600.00

收款方式

支付宝 微信

期 2021/3/8

到期提醒 已过期

任务2—应收账款函证

50,000.00

12

E

xxxxx

50,000.00 √

50,000.00

13

E

xxxxx

50,000.00 √

50,000.00

14

E

xxxxx

50,000.00 √

50,000.00

15

E

xxxxx

50,000.00 √

50,000.00

16

E

xxxxx

50,000.00 √

50,000.00

17

日期:

2014年2月1日 页 次: 1

收到回函

未收到回

可以确认金额

未确认金额

调节后可以确 争议未决金

认

额

长期

函是否采 取替代程

审计结论

序(√)

金额占样本金额比例: C.账龄长

D.余额为零

E.随机

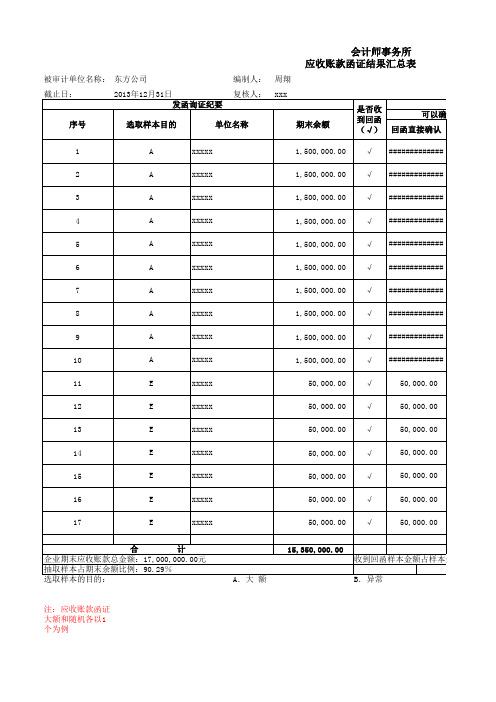

会计师事务所 应收账款函证结果汇总表

被审计单位名称: 东方公司

编制人: 周翔

截止日: 序号

2013年12月31日

复核人: xxx

发函询证纪要

选取样本目的

单位名称

期末余额

是否收 到回函 (√)

收到回 可以确认金额

回函直接确认

1

A

xxxxx

1,500,000.00 √ #############

2

A

xxxxx

7

A

xxxxx

1,500,000.00 √ #############

8

A

xxxxx

1,500,000.00 √ #############

9

A

xxxxx

1,500,000.00 √ #############

2018年7月31日应收款项情况统计表

应收款项合计(汇总)

应收款项清收情况汇总表

其中:2018年7月31日债务余额按账龄划分

单位:万元

其中:师内国有企 2018年7月31 业之间、与团场、 日债务余额 财政局及其师内他

(合计) 师行政或事业单位

之间拆借

其中:师内国有企

2012年以前形 成

业之间、与团场、财 政局及其师内他师行 政或事业单位之间拆

借

其中:师内国有企业 2013-2017年 之间、与团场、财政

形成欠款 局及其师内他师行政

或事业单年形成1月 至7月形成欠款

业之间、与团场、财 政局及其师内他师行 政或事业单位之间拆

借

企业负责人:

填报人:

联系电话:

4100-4函证程序记录表

函证程序记录表

被审计单位:索引号:4100-4 财务报表截止日:

执行人:日期:复核人:日期:

编制说明:

1、对多数审计项目而言,银行函证程序是最关键的审计程序之一。

虽然该审计程序的多数步骤比较适合由审计项目小组中级别较低的成员来执行,但是项目复核经理应当对分派给项目组其他成员的工作实施监督和复核,对整个过程加以控制,这是非常重要的。

这一点在编制函证计划和发出询证函的初始阶段尤为重要。

2、项目经理应在每个关键阶段复核已完成的工作并签署本核对表,不应留到函证程序的最后阶段实施。

3、本所所有A类审计业务项目均必须填列本核对表,B类和C类项目鼓励参照执行。

4、本核对表涵盖银行函证中通常采用的审计技术,包括样本的规划和选取以及询证函的编制和函证过程的跟进。

本核对表并不能涵盖所有情况,因此,必要时,应以额外程序作补充。

5、必须对本表内的所有问题作出回答(不得填写“不适用”)。

在极少数情况下,若某一步骤未被执行,则必须在所附提及相关问题的备忘录中给出理由。

应收账款函证审计案例

应收账款函证审计案例

注册会计师张诚审计甲公司“应收账款”项目,在实施函证程序时,发现:

1.A公司欠款1,600万元,收到对方询证回函声明,已于12月28日由银行汇出1,600万元;

2.B公司欠款1,800万元,收到询证回函称:“经核查我方账面仅欠贵方1,568万元”,双方差额为232万元,被审计单位会计报表报出前未能核对清楚;

3.C公司欠款2,500万元,虽已发出函证,但未收到回函;

4.D公司欠款15万元,收到对方询证函回函称:“已于10月份预付货款25万元,足以抵付欠款;

5.E公司欠款10万元,收到对方询证回函称:“所购货物从未收到。

”

于是,针对上述情况,张诚又实施了以下审计程序进行判断:

1.会同甲公司查阅有关凭证,证实A公司欠款确已于次年度的1月3日入账;

2.查明甲公司于B公司双方差额232万元的原因,系会计处理串户,注册会计师应审查账户记录并对串户方进行函证;

3.采用替代程序证实C公司欠款2,500万元;

4.检查D公司预收货款确实收到并已入账,同时检查能够抵付,提请甲公司做调整会计分录为:

借:预收账款150,000

贷:应收账款150,000

5.审核对E公司货运文件等资料以查明货物是否已发出,如果确已运出,应将货运文件影印件送请E 公司重新查证;如果尚未运出,提请甲公司做会计调整。

【要求】请代张诚编制“应收账款函证情况分析表”。

应收账款函证情况分析表

被审计单位名称:甲公司编制者:张诚日期2011年2月15日页次:

会计期间或截止日:2010年12月31日复核者:王占日期:2011年2月15日索引号:A4-3。