王燕时间序列分析第四章SAS程序汇编

手把手教你使用SAS进行数据分析

手把手教你使用SAS进行数据分析SAS(Statistical Analysis System)是一款强大的数据分析和统计软件,广泛应用于学术研究、商业分析、医学统计等领域。

本篇文章旨在手把手教读者如何使用SAS进行数据分析,并将内容按照类别划分成不同章节,以便提供更具体且丰富的内容。

第一章:SAS基础本章将介绍SAS的安装和基本设置,帮助读者快速上手。

首先,读者需要从SAS官方网站下载并安装SAS软件。

安装完成后,可以根据需要进行个性化设置,例如选择语言和界面风格等。

此外,还将介绍SAS的基本语法和常见命令,让读者了解如何打开、保存和导入数据集。

第二章:数据处理与清洗数据处理是数据分析的首要步骤,本章将详细介绍如何使用SAS进行数据处理和清洗。

首先,会介绍如何检查数据集的完整性,包括数据类型、缺失值和异常值等。

然后,会讲解如何进行数据变换,例如数据排序、合并和拆分等。

最后,会介绍如何处理缺失值,包括插补和删除处理。

第三章:数据探索和可视化数据探索和可视化是数据分析的关键环节,本章将重点介绍如何使用SAS进行数据探索和可视化。

首先,会介绍如何计算和描述性统计量,例如均值、中位数和标准差等。

然后,会讲解如何绘制常见的数据图表,例如直方图、散点图和箱线图等。

此外,还将介绍如何使用SAS进行数据透视和交叉分析,以便更深入地挖掘数据关系。

第四章:统计分析统计分析是数据分析的核心步骤,本章将介绍如何使用SAS进行常见的统计分析。

首先,会介绍基本的假设检验,例如t检验和方差分析等。

然后,会讲解回归分析的基本原理和应用,包括线性回归和逻辑回归等。

此外,还将介绍如何使用SAS进行聚类分析和因子分析等高级统计技术。

第五章:预测建模预测建模是数据分析的高级技术,本章将介绍如何使用SAS进行预测建模。

首先,会讲解时间序列分析的基本原理和应用,包括趋势分析和季节性分析等。

然后,会介绍如何使用SAS进行机器学习建模,例如决策树和随机森林等。

时间序列分析讲义(下)

时间序列分析讲义(下)

例2.2

data example2_2; input fred@@; year=intnx('year','1jan1970'd,_n_-1); format year year4.; cards; 97 154 137.7 149 164 157 188 204 179 210 202 218 209 204 211 206 214 217 210 217 219 211 233 316 221 239 215 228 219 239 224 234 227 298 332 245 357 301 389 ; proc arima data= example2_2; identify var=fred; run;

时间序列分析讲义(下)

第一章 SAS-时间序列数据

1.1 创建数据数据

1、数据直接录入

格式1

Data 数据集名; input 变量名1 变量名2 ;

cards; 数据

; run;

格式2

Data 数据集名; input 变量名1 变量名2@@;

cards; 数据

; run;

时间序列分析讲义(下)

例1-1 录入数据 3.41 3.45 3.42 3.53 3.45 方法1 data example1_1;input price;

时间序列分析讲义(下)

可以在数据库WORK看见数据集example1_4:

时间序列分析讲义(下)

时间序列分析讲义(下)

时间序列分析讲义(下)

3、缺失值插值

data example1_5;input price@@; t=intnx('month','1jan2005'd,_n_-1); format t date.;cards; 3.41 3.45 . 3.53 3.45 ; proc expand data=example1_5 out=example1_6;id t; proc print data=example1_5 ; proc print data=example1_6;run;

spss教程第四章---时间序列分析

第四章时间序列分析由于反映社会经济现象的大多数数据是按照时间顺序记录的,所以时间序列分析是研究社会经济现象的指标随时间变化的统计规律性的统计方法。

.为了研究事物在不同时间的发展状况,就要分析其随时间的推移的发展趋势,预测事物在未来时间的数量变化。

因此学习时间序列分析方法是非常必要的。

本章主要内容:1. 时间序列的线图,自相关图和偏自关系图;2. SPSS 软件的时间序列的分析方法−季节变动分析。

§4.1 实验准备工作§4.1.1 根据时间数据定义时间序列对于一组示定义时间的时间序列数据,可以通过数据窗口的Date菜单操作,得到相应时间的时间序列。

定义时间序列的具体操作方法是:将数据按时间顺序排列,然后单击Date →Define Dates打开Define Dates对话框,如图4.1所示。

从左框中选择合适的时间表示方法,并且在右边时间框内定义起始点后点击OK,可以在数据库中增加时间数列。

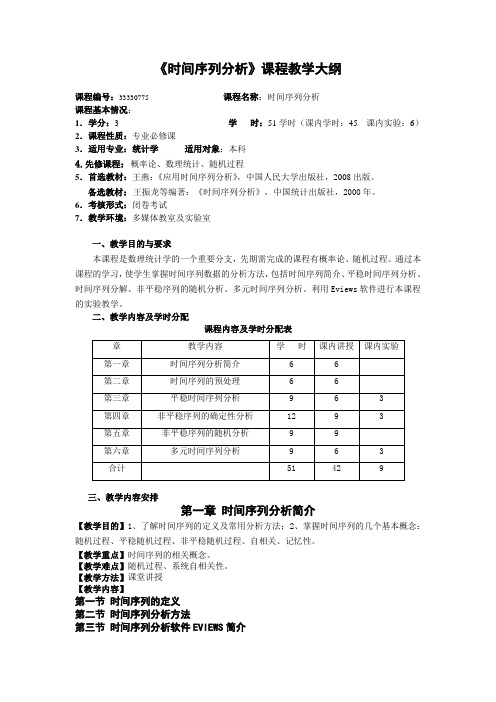

图4.1 产生时间序列对话框§4.1.2 绘制时间序列线图和自相关图一、线图线图用来反映时间序列随时间的推移的变化趋势和变化规律。

下面通过例题说明线图的制作。

例题4.1:表4.1中显示的是某地1979至1982年度的汗衫背心的零售量数据。

试根据这些的数据对汗衫背心零售量进行季节分析。

(参考文献[2])表4.1 某地背心汗衫零售量一览表单位:万件解:根据表4.1的数据,建立数据文件SY-11(零售量),并对数据定义相应的时间值,使数据成为时间序列。

为了分析时间序列,需要先绘制线图直观地反映时间序列的变化趋势和变化规律。

具体操作如下:1. 在数据编辑窗口单击Graphs→Line,打开Line Charts对话框如图4.2.。

从中选择Simple单线图,从Date in Chart Are 栏中选择Values of individual cases,即输出的线图中横坐标显示变量中按照时间顺序排列的个体序列号,纵坐标显示时间序列的变量数据。

时间序列分析——基于R(王燕)第四章

第四章:非平稳序列的确定性分析题目一:()()()()()()()12312123121231ˆ14111ˆˆ2144451.1616T T T T T T T T T T T T T T T T T T T T T xx x x x xx x x x x x x x x x x x x x x -------------=+++⎡⎤=+++=++++++⎢⎥⎣⎦=+++ 题目二:因为采用指数平滑法,所以1,t t x x +满足式子()11t t t x x x αα-=+-,下面式子()()11111t t t t t tx x x x x x αααα-++=+-⎧⎪⎨=+-⎪⎩ 成立,由上式可以推导出()()11111t t t t x x x x αααα++-=+-+-⎡⎤⎣⎦,代入数据得:2=5α. 题目三:()()()21221922212020192001ˆ1210101113=11.251ˆ 1010111311.2=11.04.5ˆˆˆ10.40.6.i i i xxxx x x x x αα-==++++=++++===+-=⋅∑(1)(2)根据程序计算可得:22ˆ11.79277.x= ()222019181716161ˆ2525xx x x x x =++++(3)可以推导出16,0.425a b ==,则425b a -=-. 题目四:因为,1,2,3,t x t t ==,根据指数平滑的关系式,我们可以得到以下公式:()()()()()()()()()()()()()()()221221 11121111 1111311. 2t t t t t tt x t t t x t t αααααααααααααααααααα----=+-------=-+---+--+++2+, ++2+用(1)式减去(2)式得:()()()()()221=11111.t t tt x t αααααααααααα-------------所以我们可以得到下面的等式:()()()()()()122111=11111=.t t t tt x t t αααααααα+-----------------()111lim lim 1.ttt ttxt tααα+→∞→∞----==题目五:1. 运行程序:最下方。

《时间序列分析》课程教学大纲

《时间序列分析》课程教学大纲课程编号:33330775课程名称:时间序列分析课程基本情况:1.学分:3 学时:51学时(课内学时:45 课内实验:6)2.课程性质:专业必修课3.适用专业:统计学适用对象:本科4.先修课程:概率论、数理统计、随机过程5.首选教材:王燕:《应用时间序列分析》,中国人民大学出版社,2008出版。

备选教材:王振龙等编著:《时间序列分析》,中国统计出版社,2000年。

6.考核形式:闭卷考试7.教学环境:多媒体教室及实验室一、教学目的与要求本课程是数理统计学的一个重要分支,先期需完成的课程有概率论、随机过程。

通过本课程的学习,使学生掌握时间序列数据的分析方法,包括时间序列简介、平稳时间序列分析、时间序列分解、非平稳序列的随机分析、多元时间序列分析。

利用Eviews软件进行本课程的实验教学。

二、教学内容及学时分配课程内容及学时分配表三、教学内容安排第一章时间序列分析简介【教学目的】1、了解时间序列的定义及常用分析方法;2、掌握时间序列的几个基本概念:随机过程、平稳随机过程、非平稳随机过程、自相关、记忆性。

【教学重点】时间序列的相关概念。

【教学难点】随机过程、系统自相关性。

【教学方法】课堂讲授【教学内容】第一节时间序列的定义第二节时间序列分析方法第三节时间序列分析软件EVIEWS简介第二章时间序列的预处理【教学目的】1、掌握平稳性检验的原理和方法;2、掌握纯随机性检验的原理和方法。

【教学重点】平稳时间序列的定义及统计性质。

【教学难点】时间序列的相关统计量。

【教学方法】课堂讲授【教学内容】第一节平稳性检验一、特征统计量二、平稳时间序列的定义三、平稳时间序列的统计性质四、平稳时间序列的意义五、平稳时间序列的检验第二节纯随机性检验一、纯随机序列的定义二、白噪声序列的定义三、纯随机性检验第三章平稳时间序列序列分析【教学目的】1、理解ARMA模型的定义及性质。

2、掌握平稳序列建模方法。

3、掌握平稳时间序列的预测【教学重点】平稳时间序列建模【教学难点】模型识别,参数估计,序列预测【教学方法】课堂讲授与上机实验【教学内容】第一节方法性工具一、差分运算二、延迟算子三、线性差分方程第二节 ARMA模型的性质一、AR模型二、MA模型三、ARMA模型第三节平稳序列建模一、建模步骤二、样本自相关系数与偏相关系数三、模型识别四、参数估计五、模型检验六、模型优化第四节序列预测一、线性预测函数二、预测方差最小原则三、线性最小方差预测的性质四、修正预测第四章非平稳序列的确定性分析【教学目的】1、理解时间序列的分解原理。

王燕-应用时间序列分析

宽平稳

平稳时间序列的统计定义

满足如下条件的序列称为严平稳序列

正整数m, t1 , t 2 , , t m T, 正整数, 有

Ft1 ,t 2 t m ( x1 , x 2 , , x m ) Ft1 ,t 2 t m ( x1 , x 2 , , x m )

推荐软件——SAS

第二章

时间序列的预处理

本章结构

平稳性检验 纯随机性检验

2.1平稳性检验

特征统计量 平稳时间序列的定义 平稳时间序列的统计性质 平稳时间序列的意义 平稳性的检验

概率分布

概率分布的意义

随机变量族的统计特性完全由它们的联合分布函数 或联合密度函数决定

G.U.Yule

1927年,AR模型 1931年,MA模型,ARMA模型

G.T.Walker

核心阶段

G.E.P.Box和 G.M.Jenkins

1970年,出版《Time Series Analysis Forecasting and Control》 提出ARIMA模型(Box—Jenkins 模型) Box—Jenkins模型实际上是主要运用于单变 量、同方差场合的线性模型

描述性时序分析案例

德国业余天文学家施瓦尔发现太阳黑子的活动具有11年左右的周期

统计时序分析

频域分析方法 时域分析方法

频域分析方法

原理

假设任何一种无趋势的时间序列都可以分解成若干不同频率 的周期波动 早期的频域分析方法借助富里埃分析从频率的角度揭示时间 序列的规律 后来借助了傅里叶变换,用正弦、余弦项之和来逼近某个函 数 20世纪60年代,引入最大熵谱估计理论,进入现代谱分析阶 段 非常有用的动态数据分析方法,但是由于分析方法复杂,结 果抽象,有一定的使用局限性

SAS

SAS统计软件在《时间序列分析》课程中辅助教学的探讨作者:肖莉来源:《科技创新导报》2011年第02期摘要:本文从SAS统计软件辅助教学的优越性、应注意的问题和结合实际案例这三方面探讨了SAS软件在《时间序列分析》课程中辅助教学的应用。

关键词:时间序列分析 SAS统计软件辅助教学中图分类号:G434 文献标识码:A 文章编号:1674-098X(2011)01(b)-0164-01《时间序列分析》是一门针对动态数据进行建模、预测,方法明确,内容丰富,实际应用性很强的一门统计学课程,在金融经济、气象水文、信号处理、机械振动等众多领域有着广泛的应用,并且在近20年中随着计算机技术的进步得到了迅猛的发展,该门课程的教学在整个统计学专业教学中是非常重要的。

在《时间序列分析》课程教学实践中,无论是教师还是学生常常会遇到一个实际而又棘手的问题就是数据处理,由于数据处理量大、计算方法复杂,已超出了靠手工完成的能力,必须采用统计软件来完成。

目前有许多统计软件可以进行时间序列分析,其中最权威的软件是SAS(Statistical Analysis System),该软件具有完备的数据访问、数据管理、数据分析和数据呈现功能,内有三十多个专用模块,各模块既可独立又可相联。

此外,在SAS软件中有一个专门进行计量经济与时间序列分析的模块:SAS/ETS(Econometric&Time Series),并且由于SAS系统具有全球一流的数据仓库功能,因此在进行海量数据的时间序列分析时具有其他统计软件无可比拟的优势。

本文将对在《时间序列分析》课程中引入SAS软件辅助教学进行探讨。

1 使用SAS统计软件多媒体辅助教学的优越性1.1 利用SAS软件,能方便、快捷地绘制图形、建立模型和进行预测,使教学过程变得直观、形象在《时间序列分析》课程中,往往要根据时间序列数据进行绘图、建模、计算、预测,但在同一个课时内根本无法完成这样的教学任务,而采用SAS软件辅助教学后,则可使绘图、建模、计算、预测一气呵成。

《时间序列分析——基于R》王燕,读书笔记

《时间序列分析——基于R》王燕,读书笔记笔记:⼀、检验:1、平稳性检验:图检验⽅法:时序图检验:该序列有明显的趋势性或周期性,则不是平稳序列⾃相关图检验:(acf函数)平稳序列具有短期相关性,即随着延迟期数k的增加,平稳序列的⾃相关系数ρ会很快地衰减向0(指数级指数级衰减),反之⾮平稳序列衰减速度会⽐较慢衰减构造检验统计量进⾏假设检验:单位根检验adfTest()——fUnitRoots包2、纯随机性检验、⽩噪声检验(Box.test(data,type,lag=n)——lag表⽰输出滞后n阶的⽩噪声检验统计量,默认为滞后1阶的检验统计量结果)1、Q统计量:type=“Box-Pierce”2、LB统计量:type=“Ljung-Box”⼆、模型1、ARMA平稳序列模型1.1平稳性检验1.2ARMA的p、q定阶——acf(),pacf(),auto.arima()⾃动定阶1.3建模arima()1.4模型显著性检验:残差的⽩噪声检验Box.test();参数显著性检验t分布2、⾮平稳确定性分析2.1趋势拟合:直线、曲线(⼀般是多项式,还有其它函数)2.2平滑法移动平均法:SMA()——TTR包指数平滑法:HoltWinters()3、⾮平稳随机性分析3.1ARIMA1平稳性检验,差分运算2拟合ARMA3⽩噪声检验3.2疏系数模型arima(p,d,f)3.3季节模型可以叠加的模型4、残差⾃回归模型:4.1建⽴线性模型4.2对滞后的因变量间拟合线性模型,对模型做残差⾃相关DW检验。

dwtest()——lmtest包,增加选项order.by指定延迟因变量4.3对残差建⽴ARIMA模型5、条件异⽅差模型:异⽅差检验:LM检验ArchTest()——FinTS包,⽤ARCH、GARCH模型建模第⼀章简介统计时序分析⽅法:1、频域分析⽅法2、时域分析⽅法步骤:1、观察序列特征2、根据序列特征选择模型3、确定模型的⼝径4、检验模型,优化模型5、推断序列其它统计性质或预测序列将来的发展时域分析研究的发展⽅向:1、AR,MA,ARMA,ARIMA(Box-Jenkins模型)2、异⽅差场合:ARCH,GARCH等(计量经济学)3、多变量场合:“变量是平稳”不再是必需条件,协整理论3、⾮线性场合:门限⾃回归模型,马尔科夫转移模型第⼆章时间序列的预处理预处理内容:对它的平稳性和纯随机性进⾏检验,最好是平稳⾮⽩噪声的序列1、特征统计量1.1概率分布分布函数或密度函数能够完整地描述⼀个随机变量的统计特征,同样⼀个随机变量族{Xt}的统计特性也完全由它们的联合分布函数或联合密度函数决定。

应用时间序列分析 第三版 王燕 课后答案

11、解:(1)| 2 | 1.2 1,模型非平稳;

1 1.3738

2 -0.8736

(2)| 2 | 0.3 1,2 1 0.8 1,2 1 1.4 1,模型平稳。

1 0.6

2 0.5

(3)|2 | 0.3 1,2 1 0.6 1,2 1 1.2 1,模型可逆。

即[3.8275,16.1509]

(2) T1 xT1 xˆT (1) 10.5 9.88 0.62 xˆT1(1) E(xt2 ) 0.3*0.62 9.964 10.15 xˆT1(2) E(xt3 ) 0.09*0.62 9.9892 10.045

Var[eT2 (2)] (1 0.32 )*9 9.81 xt3 的95%的置信区间:[10.045-1.96× 9.81 ,10.045+1.96* 9.81 ]

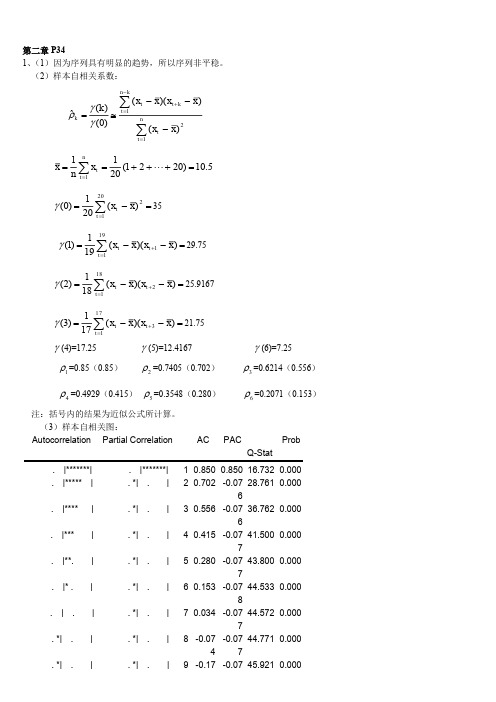

第二章 P34 1、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数:

nk

ˆk

(k) (0)

(xt

t 1 n

x)(xtk (xt x)2

x)

t 1

x

1 n

n t 1

xt

1 (1 20

2

20) 10.5

(0)

1 20

20 t 1

(xt

x)2

35

(1) 1

1 0.45+0.2693i

2 0.45-0.2693i

(4)|2 | 0.4 1,2 1 0.9 1,2 1 1.7 1,模型不可逆。

1 0.2569

2 -1.5569

(5)| 1 | 0.7 1,模型平稳; 1 0.7

|1 | 0.6 1,模型可逆; 1 0.6

(6)| 2 | 0.5 1,2 1 0.3 1,2 1 1.3 1,模型非平稳。

时间序列分析教学大纲

时间序列分析TimeSeriesAna1ysis一、课程基本信息课程编号:∏1094适用专业:统计学课程性质:专业必修开课单位:数学与数据科学学院学时:48学分:3考核方式:考试,平时成绩占总成绩的30%中文简介:《应用时间序列分析》研究按时间顺序记录下来的有序数据,对其进行观察和研究,找出事物发展的规律性,并对未来状态作出估计和预测。

应用足迹遍及日常生产、生活中各个环节。

作为数理统计的一个分支,时间序列分析遵循数理统计的基本原理,即利用观察信息估计总体性质。

在理论上是对统计专业基础课程的一个综合应用。

二、教学目的与要求本课程内容是统计学的重要分支,着重讲解时间序列分析的基本理论与方法,目的是为了让学生掌握该内容的基本理论和方法,并能运用到实践中去。

课程教学基本目标是使学生初步掌握利用时间序列分析方法处理问题的能力。

预修课程:数学分析、高等代数、概率论、数理统计,回归分析后续课程:计量经济学,随机过程。

《时间序列分析》是一门数理与经济交叉的新兴学科,通过综合地采用数据建模、统计分析以及相关统计软件,将时间序列模型应用到金融和经济分析中,可用于金融产品以及金融衍生产品的预测,金融经济现象是定量分析。

在讲授课程的过程中,可以融入严谨求真的职业精神。

统计专业学生毕业后可能会进入银行、证券等金融机构,所以应该引导学生树立正确的人生价值观,以专业知识来提升学生的服务意识和创新意识,引导学生要注重责任感、使命感的培养。

教学过程中分别融入严谨的科学思维,实事求是的专业素养,学术道德与学术规范,不畏艰难、尽心尽力的敬业精神,社会热点选题中的爱国主义情怀、社会主义制度自信,实现民族复兴的理想和责任感等思政教育元素。

三、教学方法与手段本课程的教学以讲授为主,辅以习题练习、讨论与自学。

基本内容由老师讲授,通过习题课巩固,其余部分(主要是*号部分)由学生自学提高。

注意加强学习方法的引导及课外辅导,同时在教学中注意与几何直观相结合,逐步推广使用多媒体教学手段。

时间序列分析讲义(上)

39

• 滞后k偏自相关函数 可由下式计算:

1 k10 k21

2

k11

k20

kk k1 kk k2

k k1k1 k2k2 kk 0

• 样本偏自相关函数 ˆ k k 可由

ˆ1 k1ˆ0 k2ˆ1

ˆ2

k1ˆ1

k2ˆ0

kk ˆk1 kk ˆk2

序列长度为 N 的观察值序列 x1,x2, ,xN

• 随机序列和观察值序列的关系

– 观察值序列是随机序列的一个实现 – 我们研究的目的是想揭示随机时序的性质 – 实现的手段都是通过观察值序列的性质进行推断

3

下面是几个常见的时间序列观察值序列的点图:

时序图1.1

4

时序图1.2

• 德国业余天文学家施瓦尔发现太阳黑子的活动具有 11年左右的周期

ARMA模型,简记 ARM(pA,q)

36

特别: q0,ARM A(p,0)

xtp00, 1xt1 pxtp t C t为白噪声序列,Var(t )2

称为P阶自回归模型,也称AR模型,简记 A R ( p )

p0,ARM A(0,q) xt t 1t1 qtq C q 0 t为白噪声序列,Var(t ) 2

其中 为均值,且有 C11 p

B 1 1 B p B P 、 B 1 1 B q B q

分别称为P阶自回归因 三种模型的性质

为了进一步识别模型,还需要引入另外一个重要数字特 征—偏相关函数。 • 偏自相关函数定义 对于平稳AR(p)序列,所谓滞后k偏自相关函数就是指 在给定中间k-1个随机变量 xt1,xt2, ,xtk1的条件下, 或者说,在剔除了中间k-1个随机变量的干扰之后, 对 影响的相关度量,记 kk

时间序列分析王燕答案

绝密★ 启用前2019 年普通高等学校招生全国统一考试理科综合能力测试注意事项:1.答卷前,考生务必将自己的姓名、准考证号填写在答题卡上。

2.回答选择题时,选出每小题答案后,用铅笔把答题卡上对应题目的答案标号涂黑,如需改动,用橡皮擦干净后,再选涂其它答案标号。

回答非选择题时,将答案写在答题卡上,写在本试卷上无效。

3.考试结束后,将本试卷和答题卡一并交回。

可能用到的相对原子质量:H 1 C 12 N 14 O 16 Mg 24 S 32 Fe 56 Cu 64一、选择题:本题共13个小题,每小题6分。

共78分,在每小题给出的四个选项中,只有一项是符合题目要求的。

1.细胞凋亡是细胞死亡的一种类型。

下列关于人体中细胞凋亡的叙述,正确的是A •胎儿手的发育过程中不会发生细胞凋亡B •小肠上皮细胞的自然更新过程中存在细胞凋亡现象C.清除被病原体感染细胞的过程中不存在细胞凋亡现象D •细胞凋亡是基因决定的细胞死亡过程,属于细胞坏死2 .用体外实验的方法可合成多肽链。

已知苯丙氨酸的密码子是UUU ,若要在体外合成同位素标记的多肽链,所需的材料组合是①同位素标记的tRNA②蛋白质合成所需的酶③同位素标记的苯丙氨酸④人工合成的多聚尿嘧啶核苷酸⑤除去了DNA 和mRNA 的细胞裂解液A .①②④B .②③④C .③④⑤D .①③⑤3•将一株质量为20 g的黄瓜幼苗栽种在光照等适宜的环境中,一段时间后植株达到40 g,其增加的质量来自于A •水、矿质元素和空气B •光、矿质元素和水C.水、矿质元素和土壤D •光、矿质元素和空气4 •动物受到惊吓刺激时,兴奋经过反射弧中的传出神经作用于肾上腺髓质,使其分泌肾上腺素;兴奋还通过传出神经作用于心脏。

下列相关叙述错误的是A •兴奋是以电信号的形式在神经纤维上传导的B •惊吓刺激可以作用于视觉、听觉或触觉感受器C.神经系统可直接调节、也可通过内分泌活动间接调节心脏活动D •肾上腺素分泌增加会使动物警觉性提高、呼吸频率减慢、心率减慢5 •某种二倍体高等植物的性别决定类型为XY型。

时间序列分析——基于R答案

时间序列分析——基于R 王燕答案第一章时间序列分析简介略第二章时间序列的预处理#========================================## 2.5习题-1##========================================library(tseries)par(mfrow=c(1,2))x=rep(1:20)temp=ts(x)plot(temp)#不是平稳序列as.vector(acf(temp)$acf[1:6])#序列的自相关系数递减到零的速度相当缓慢,#在很长的延迟时期里,自相关系数一直为正,#而后又一直为负,在自相关图上显示出明显的#三角对称性,这是具有单调趋势的非平稳序列#的一种典型的自相关图形式。

这和该序列时序#图显示的显著的单调递增性是一致的。

#======================================== ## 2.5习题-2##======================================== library(tseries)par(mfrow=c(1,2))volcano.co2=read.table('习题2.2数据.txt',sep='\t',header=F) data=ts(as.vector(t(as.matrix(volcano.co2))),start=c(1975,1)) plot(data)#不是平稳序列as.vector(acf(data,lag.max=23)$acf)#序列自相关系数长期位于零轴的一边。

这是#具有单调趋势序列的典型特征,同时自相关#图呈现出明显的正弦波动规律,这是具有周#期变化规律的非平稳序列的典型特征。

自相#关图显示出来的这两个性质和该序列时序图#显示出的带长期递增趋势的周期性质是非常#吻合的。

#========================================## 2.5习题-3##======================================== library(tseries)par(mfrow=c(1,2))rain=read.table('习题2.3数据.txt',sep='\t',header=F) data=ts(as.vector(t(as.matrix(rain))),start=c(1945,1)) plot(data)#该序列为平稳序列as.vector(acf(data,lag.max = 23)$acf)#该序列的自相关系数一直都比较小,#基本控制在2倍的标准差范闹以内,#可以认为该序列自始至终都在零轴附#近波动,这是随机性非常强的平稳时#间序列通常具有的自相关图特征。

王燕-应用时间序列分析

本章结构

方法性工具 ARMA模型 平稳序列建模 序列预测

3.1 方法性工具

Байду номын сангаас

差分运算 延迟算子 线性差分方程

差分运算

一阶差分

xt xt xt 1

p 阶差分

p xt p 1 xt p 1 xt 1

k 步差分

k xt xt k

发展过程

特点

时域分析方法

原理

事件的发展通常都具有一定的惯性,这种惯性用统 计的语言来描述就是序列值之间存在着一定的相关 关系,这种相关关系通常具有某种统计规律。 寻找出序列值之间相关关系的统计规律,并拟合出 适当的数学模型来描述这种规律,进而利用这个拟 合模型预测序列未来的走势 理论基础扎实,操作步骤规范,分析结果易于解 释,是时间序列分析的主流方法

宽平稳

平稳时间序列的统计定义

满足如下条件的序列称为严平稳序列

正整数m, t1 , t 2 , , t m T, 正整数, 有

Ft1 ,t 2 t m ( x1 , x 2 , , x m ) Ft1 ,t 2 t m ( x1 , x 2 , , x m )

G.U.Yule

1927年,AR模型 1931年,MA模型,ARMA模型

G.T.Walker

核心阶段

G.E.P.Box和 G.M.Jenkins

1970年,出版《Time Series Analysis Forecasting and Control》 提出ARIMA模型(Box—Jenkins 模型) Box—Jenkins模型实际上是主要运用于单变 量、同方差场合的线性模型

SAS统计软件在《时间序列分析》课程中辅助教学的探讨

SAS统计软件在《时间序列分析》课程中辅助教学的探讨摘要:本文从SAS统计软件辅助教学的优越性、应注意的问题和结合实际案例这三方面探讨了SAS软件在《时间序列分析》课程中辅助教学的应用。

关键词:时间序列分析SAS统计软件辅助教学《时间序列分析》是一门针对动态数据进行建模、预测,方法明确,内容丰富,实际应用性很强的一门统计学课程,在金融经济、气象水文、信号处理、机械振动等众多领域有着广泛的应用,并且在近20年中随着计算机技术的进步得到了迅猛的发展,该门课程的教学在整个统计学专业教学中是非常重要的。

在《时间序列分析》课程教学实践中,无论是教师还是学生常常会遇到一个实际而又棘手的问题就是数据处理,由于数据处理量大、计算方法复杂,已超出了靠手工完成的能力,必须采用统计软件来完成。

目前有许多统计软件可以进行时间序列分析,其中最权威的软件是SAS(Statistical Analysis System),该软件具有完备的数据访问、数据管理、数据分析和数据呈现功能,内有三十多个专用模块,各模块既可独立又可相联。

此外,在SAS软件中有一个专门进行计量经济与时间序列分析的模块:SAS/ETS(Econometric&Time Series),并且由于SAS系统具有全球一流的数据仓库功能,因此在进行海量数据的时间序列分析时具有其他统计软件无可比拟的优势。

本文将对在《时间序列分析》课程中引入SAS软件辅助教学进行探讨。

1 使用SAS统计软件多媒体辅助教学的优越性1.1 利用SAS软件,能方便、快捷地绘制图形、建立模型和进行预测,使教学过程变得直观、形象在《时间序列分析》课程中,往往要根据时间序列数据进行绘图、建模、计算、预测,但在同一个课时内根本无法完成这样的教学任务,而采用SAS软件辅助教学后,则可使绘图、建模、计算、预测一气呵成。

1.2 实施SAS软件辅助教学,能够使教学重点突出,教学难点容易理解,提高学生学习兴趣《时间序列分析》课程的教学重点是平稳时间序列分析和非平稳时间序列分析,教学难点则是这两种不同序列的建模,这些内容包含复杂的统计理论知识,还涉及到数学学科的相关内容,如随机过程、常微分方程等,这就要求学生有良好的数学基础知识,否则势必影响学生的学习积极性;另一方面,如将这些难度较大的知识用手工进行推导、演算,由于受到课时的限制,讲授内容的广度与深度都无法满足实际应用的需要。

SAS时序分析程序说明

Method的类型

• METHOD=ML estimates

• METHOD=ULS estimates • METHOD=YW • METHOD=ITYW estimates

specifies maximum likelihood

specifies unconditional least-squares specifies Yule-Walker estimates specifies iterative Yule-Walker

例句

Identify var=cpi(1) nlag=18 stationarity=(adf=3);

– 对cpi的一阶差分序列进行识别,输出延迟18阶 的基本统计,自相关信息和白噪声检验信息 – 对cpi的一阶差分序列进行滞后阶数分别等于 0,1,2,3的adf检验

Identify var=cpi(1) nlag=18 stationarity=(pp=2);

IDENTIFY语句

• 单变量序列样本自相关,逆自相关和偏自 相关属性,平稳性识别,白噪声识别,单 位根检验结果输出 • 多变量序列响应变量和解释变量的选择及 互相关属性输出 • 命令格式 • IDENTIFY VAR=相应变量名 可选择命令;

例句

Identify var=x;

– 对x变量进行识别,输出均值,标准差等描述性统计量 – 输出自相关,逆自相关和偏自相关系数及图(平稳性检验和参数 定阶基础) – 输出白噪声检验结果

• Stationarity=();

– 单位根检验(df,adf或pp检验,其中df检验等于adf(1)检验)

• Crosscorr=(一个或多个输入变量名)

– 指定输入变量(可以是原序列也可以是差分序列),单个输入变 量可以不加括号,多个输入变量要加括号

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三章20题data yx_320;input x@@;t=intnx('quarter','1jul1971'd,_n_-1);format t yyq4;cards;63.2 67.9 55.8 49.5 50.2 55.449.9 45.3 48.1 61.7 55.2 53.149.5 59.9 30.6 30.4 33.8 42.135.8 28.4 32.9 44.1 45.5 36.639.5 49.8 48.8 29 37.3 34.247.6 37.3 39.2 47.6 43.9 4951.2 60.8 67 48.9 65.4 65.467.6 62.5 55.1 49.6 57.3 47.345.5 44.5 48 47.9 49.1 48.859.4 51.6 51.4 60.9 60.9 56.858.6 62.1 64 60.3 64.6 7179.4 59.9 83.4 75.4 80.2 55.958.5 65.2 69.5 59.1 21.5 62.5170 -47.4 62.2 60 33.1 35.343.4 42.7 58.4 34.4;proc gplot data=yx_320;plot x*t=1;symbol1c=red i=join v=circle;run;proc arima data=yx_320;identify var=x nlag=12;run;identify var=x nlag=12minic p=(0:6) q=(0:6); run;estimate p=1q=3;run;estimate p=1q=2noint;run;forecast lead=5id=t out=yx_320;run;proc gplot data=yx_320;plot x*t=1 forecast*t=2 l95*t=3 u95*t=3/overlay; symbol1c=balck i=none v=star;symbol2c=red i=join v=none;symbol3c=blue i=join v=none l=32;run;(1)时序图:通过时序图可以判断,此时间序列平稳。

检验结果显示,在各阶延迟下,LB检验统计量的P值都很小,均小于0.05。

因而可以认为此时间序列为非纯随机数列。

通过ACF图和PACF图可以判断为ARMA模型。

(2)由此分析结果可知,相对最优模型为ARMA(1,3)。

以此结果作为参考,进行下一步的模型参数估计。

由分析结果可知,θ2,φ1 不显著,故再次估计未知参数的结果。

通过多次估计调整,将模型调整为ARMA(1.2),并去掉常数项,进行估计,得到如下结果:可以看出3个参数均显著,P值均远小于0.01。

延迟各阶的LB统计量的P值均大于α=0.01,因而认为该拟合模型显著成立。

从而可以得到拟合模型的形式;X t=εt-1.01775εt-1+0.35655εt-2(3)第四章5题data yx_45;input x@@;t=1949+_n_-1;cards;54167 55196 56300 57482 58796 60266 61465 6282864653 65994 67207 66207 65859 67295 69172 7049972538 74542 76368 78534 80671 82992 85229 8717789211 90859 92420 93717 94974 96259 97542 98705100072 101654 103008 104357 105851 107507 109300 111026 112704 114333 115823 117171 118517 119850 121121 122389 123626 124761 125786 126743 127627 128453 129227 129988 130756 131448 132129 132802;proc gplot data=yx_45;plot x*t=1;symbol c=orange i=none v=circle;run;proc autoreg data=yx_45;model x=t;output out=yx_45 p=xcap;proc gplot data=yx_45;plot x*t=2 xcap*t=3/overlay;由分析结果可知,模型的R2=0.9931很高,结合模型的拟合效果图,可以判断模型拟合较好。

参数估计值对应的P值都很小(均小于0.0001),远小于α=0.05,因而认为显著。

可得到拟合的模型:X t=-2770828+1449t预测结果:第四章6题 (将第一个数据视为t=1期)通过此时间序列的时序图直观判断为二次线性回归模型,即x t =a+bt+ct2。

̅2=0.9814很高,结合模型的拟合效果图,可以判断模由分析结果可知,模型的R型拟合较好。

参数估计值对应的P值都很小(均小于0.0001),远小于α=0.05,因而认为显著。

可得到拟合的模型:X t=1116.85954-23.826t+ 0.52728t2第四章7题绘制出此时间序列的时序图,直观判断为非线性模型,通过时序图可以判断,奶牛的产奶量随月份的变化而变化,每12个月呈现为一个周期,并整体呈现上升趋势。

我们可以认为产奶量的变化主要受三个因素的影响,一个是长期趋势,一个是季节效应,另一个是随机波动。

而且周期的振幅并未随着产奶量的增加而加大,因为认为季节与趋势之间没有相互关系,因而可以尝试加法模型,即x t=T t+S t+I t。

用SAS处理后,结果不显著,因而改用乘法模型,即x t=T t S t I t。

经SAS处理后,乘法模型显著,处理结果如下:总平均789.25季节指数图通过季节指数图可以看出,5月份的季节指数最大,说明5月份奶牛的产奶量最高,11月份的季节指数最小,说明11月份的奶牛产奶量最小,8月份的奶牛产奶量最接近于年平均奶牛产奶量。

消除季节影响后得到如下序列用处理后的数据进行模型拟合:data yx_472;input x@@; t=intnx('month','1jan1962'd,_n_-1); format t year4.;cards;613.0804484 614.7438389 616.4698703 616.3666667 630.186436624.2351773 613.6613516 608.6395237 610.1313372 614.7786028612.8913463 609.3098989624.5301682 620.2228393 628.9919146 632.3395833 643.1889072641.2516312 632.8382688 626.9291921 626.2439605 625.4333446626.1909777 626.0606865653.6749093 677.2044429 662.7051106 662.40625 667.4601867659.1636879 650.0974943 649.2832314 648.8016332 651.0047249658.3317536 663.7499585684.9014177 681.5876432 682.9330282 678.3791667 677.8621636677.0757447 673.109795 663.5085291 660.617557 661.6594668667.1981745 664.7968828704.6782064 695.8330441 708.9403509 709.3854167 703.0002746714.6910638 704.7517084 708.2166077 710.0296019 710.6712791714.8551869 720.2838667742.1500165 730.8986463 733.9844394 736.6333333 725.5378913731.7075177 735.434776 733.618925 731.5130997 731.9807627731.4797262 730.7531089746.3135509 762.6768483 746.5064836 747.9083333 743.7413509739.7679433 750.7763098 751.9085935 752.9965975 752.2247722750.3208706 744.3631239764.0085724 756.1020479 756.1388253 756.3645833 755.0101593756.7843972 768.0355353 776.2948182 778.7767948 770.3378333764.7288046 768.442381780.6627102 774.7306491 777.3299771 774.2166667 768.0126304769.3228369 785.2947608 795.6005793 794.8894182 795.9092136788.0031596 786.2400929;proc gplot data=yx_472;plot x*t=1;symbol1c=black v=star i=join;run;proc autoreg data=yx_472;model x=t;output out=yx_472 p=xcap;proc gplot data=yx_472;plot x*t=2 xcap*t=3/overlay;symbol2c=blue i=none v=circle;symbol3c=red i=join v=none;run;由分析结果可知,模型的R2=0.9624很高,结合模型的拟合效果图,可以判断模型拟合较好。

参数估计值对应的P值都很小(均小于0.0001),远小于α=0.05,因而认为显著。

可得到拟合的模型:x t S t =-561.8915+0.0592t。