第四章__财务估价

财务管理英语知识

第一章财务管理总论Overview of Financial Man agement一、主要专业术语或概念中英文对照财务管理financial management财务管理的目标the goal of financial management关于企业财务目标的三种综合表述:利润最大化profit maximization (maximize profit)每股盈余最大化earnings per share maximization股东财富最大化stockholder (shareholder) wealth maximization利益相关者stakeholder股东stockholder/shareholder债权人creditor/bondholder顾客customer职工employee政府government股东价值的影响因素the factors that affect the stockholder value (2008注会财管教材P4图1-1)经营现金流量operating cash flows资本成本cost of capital销售及其增长/成本费用revenues and its growth/cost and expense资本投资/营运资本capital investment/working capital资本结构/破产风险/税率/股利政策capital structure/bankruptcy risk/tax rate/dividend policy经营活动operating activity投资活动investing activity筹资活动financing activity股东、经营者和债权人利益的冲突与协调Conflicts of interest between shareholders,managers and creditors and their reconciliationAn agency relationship(代理关系) exists whenever a principal (委托人) hires an agent(代理人)to act on their behalf。

Behwbfe第四章财务估价-21页文档资料

七夕,古今诗人惯咏星月与悲情。

吾生虽晚,世态炎凉却已看透矣。

情也成空,且作“挥手袖底风”罢。

是夜,窗外风雨如晦,吾独坐陋室,听一曲《尘缘》,合成诗韵一首,觉放诸古今,亦独有风韵也。

乃书于纸上。

毕而卧。

凄然入梦。

乙酉年七月初七。

-----啸之记。

第四章财务估价财务估价的含义一、财务估价的含义财务估价是指对一项资产价值的估计。

这里的资产可能是金融资产,也可能是实物资产,甚至可能是一个企业。

这里的价值是指资产的内在价值,或者称为经济价值,是指用适当的折现率计算的资产预期未来现金流量的现值。

它与资产的账面价值、清算价值和市场价值既有联系,也有区别。

账面价值是指资产负债表上列示的资产价值。

它以交易为基础,主要使用历史成本计量。

财务报表上列示的资产,既不包括没有交易基础的资产价值,例如自创商誉、良好的管理等,出不包括资产的预测未来收益,如未实现的收益等。

因此,资产的账面价值经常与其市场价值相去甚远,决策的相关性不好。

不过,账面价值具有良好的客观性,可以重复验证。

市场价值是指一项资产在交易市场上的价格,它是买卖双方竞价后产生的双方都能接受的价格。

内在价值与市场价值有密切关系。

如果市场是有效的,即所有资产在任何时候的价格都反映了公开可得的信息,则内在价值与市场价值应当相等。

如果市场不是完全有效的,一项资产的内在价值与市场价值会在一段时间里不相等。

投资者估计了一种资产的内在价值并与其市场价值进行比较,如果内在价值高于市场价值则认为资产被市场低估了,他会决定买进。

投资者购进被低估的资产,会使资产价格上升,回归到资产的内在价值。

市场越有效,市场价值向内在价值的回归越迅速。

清算价值是指企业清算时一项资产单独拍卖产生的价格。

清算价值以将进行清算为假设情景,而内在价值以继续经营为假设防景,这是两者的主要区别。

清算价值是在“迫售”状态下预计的现金流入,由于不一定会找到最需要它的买主,它通常会低于正常交易的价格:而内在价值是在正常交易的状态下预计的现金流人。

财务管理教案第四章财务估价

财务管理教案第四章财务估价第一篇:财务管理教案第四章财务估价二、财务估价第一节财务估价的基本概念1、什么是财务估价财务估价是指对一项资产价值的估计。

这里的资产可能是金融资产、实物资产、甚至可能是一个企业。

2、内在价值、账面价值、清算价值和市场价值的区别内在价值是指用适当的折现率计算的资产预期未来的现金流量现值。

账面价值是指资产负债表上列示的资产价值。

市场价值是指一项资产在交易市场上的价格,它是买卖双方竞价后产生的双方都能接受的价格。

(内在价值与市场价值有密切的联系。

如果市场是有效的,内在价值应该与市场价值相等。

清算价值是指企业清算时一项资产单独拍卖产生的价格。

清算价值以将进行为假设情景,而内在价值以继续经营为假设情景,这是两者的主要区别。

3、财务估价的基本方法:折现现金流量法第二节、债券估价1、债券的相关概念(1)债券的定义:债券是发行者为筹集资金,向债权人发行的,在约定时间支付一定比例的利息、并在到期时偿还本金的一种有价证券。

(2)债券的特征:1、面值:指设定的票面金额。

它代表发行人接入并且承诺于未来某一特定日期偿付给债券持有人的余额。

2、票面利率:指债券发行者预计一年内向投资者支付的利息占票面金额的比率。

因此债券利息要根据债券面值和票面利率来计算。

3、到期日:指偿还本金的日期。

债券一般都规定到期日,以便到期时归还本金。

4、计息方式:单利计息和复利计息5、付息方式:半年一次、一年一次、到期日一次还本付息,这就使得票面利率不等于实际利率。

2、债券的价值债券的价值是发行者按照合同规定从现在至债券到期日所支付的款项的现值。

计算现值时使用的折现率,取决于当前的利率和现金流量的风险水平。

(1)概念:债券未来现金流入的现值,称为债券的价值或债券的内在价值。

(并不是债券的面值)(2)决策原则:只有债券的价值大于购买价格时,才值得购买。

债券价值是债券投资决策时使用的主要指标之一。

(3)计算:债券价值计算的基本模型是:1、定期付息、到期一次还本的债券估价模型n每期的利息到期的本金债券价值(PV)=∑+t(n(1+市场利率)1+市场利率)t=1=i*M+M=I*(P/A,R,n)+M*(P/F,R,n)(1+R)t(1+R)n式中:PV——债券价值i——债券票面利率I——债券每期利息 M——债券面值R——投资者要求的必要投资收益率或折现率,市场利率n——付息总期数a、每期的利息=票面利率×票面面值b、市场利率可以用折现率替代例1:A公司拟购买B公司发行的面值1000元,票面利率8%,期限5年,每年末付息,到期一次还本的债券。

注会财管-习题班-【004】第四讲

第四章财务估价本章考情分析本章属于后面很多章节的计算基础,资金时间价值计算、资本资产定价模型是后面章的计算基础,而且也容易和这些章节结合出题。

本章主要考点:(1)货币时间价值的计算;(2)投资组合的风险和报酬;(3)资本资产定价模型【考点一】货币的时间价值的基本计算1.年金的类型以及终值、现值的计算(普通年金计算的偿债基金、投资回收额的计算)2.时间价值系数之间的相互关系3.报价利率、计息期利率与有效年利率的含义及其相互换算比较当每年计息一次时,有效年利率=报价利率当每年计息多次时,有效年利率>报价利率换算公式计息期利率=报价利率/每年复利次数有效年利率=1)m1(m-+报价利率式中:m为一年计息次数。

【例题1·多选题】递延年金具有如下特点()。

A.年金的第一次支付发生在若干期之后B.没有终值C.年金的现值与递延期无关D.年金的终值与递延期无关【答案】AD【解析】递延年金又称延期年金,是指第一次支付发生在第二期或第二期以后的年金,递延年金终值是指最后一次支付时的本利和,其计算方法与普通年金终值相同,只不过只考虑连续收支期罢了。

【例题2·单选题】南方公司拟购建一条新生产线,项目总投资800万元,建设期为2年,可以使用6年。

若公司要求的年报酬率为lO%,则该项目每年产生的最低回报为()万元。

A.86.41B.133.33C.149.96D.222.27【答案】D【解析】本题考核的是递延年金现值公式的灵活运用。

名称系数之间的关系预付年金终值系数与普通年金终值系数(1)期数加1,系数减1(2)预付年金终值系数=同期普通年金终值系数×(1+i)预付年金现值系数与普通年金现值系数(1)期数减1,系数加1(2)预付年金现值系数=同期普通年金现值系数×(1+i)【例题3·多选题】在利率和计算期相同的条件下,以下公式中,正确的是()。

A.普通年金终值系数×普通年金现值系数=1B.普通年金终值系数×偿债基金系数=1C.普通年金终值系数×投资回收系数=1D.复利终值系数×复利现值系数=1【答案】BD【解析】本题的主要考核点是系数间的关系。

第四章__财务估价

1、一般模型(分期付息,到期还本)

PV——债券价值 I——每年的利息 M——到期的本金 i——贴现率;一般采用当时的市场利率或投 资人要求的必要报酬率;

N——债券到期的年数

PV=I·(P/A,i﹐n )+M·(P/F,i,n)

投资决策的原则:

当债券的价值≥市场价格,债券才值得购 买。

请问 2020/12/25

票面利率相同,付息方式不同的两种证券如何估价? 如:A→利随本清;B →每年付息

三、债券的价值评估 在对债券进行估价时,采用折现现金流量法,债

券估价的基本原理是将债券的未来现金流量 进行贴现, 因此,首先要确认债券在偿还期内所有的现金流 量,即每期票面利息与到期支付的本金。

某公司2001年购入一张面额1000元的债券,票 面利率8%,每年付息一次,于5年后到期。

(1)必要报酬率为8%,

(2)必要报酬率为10%,

(3)必要报酬率为6%

解:(1)必要报酬率为8%,则:

P=80X(P/A,8%,5)+1000X(P/F, 8%,5)

=1000(元)

(2)必要报酬率为10%,则:

(3)

债券 债券利息固定不变

√ √ (1)

普通股股东的权利和义务

2006年1月1日起开始施行的最新公司法 股份有限公司的股东以其认购的股份为限对 公司承担责任。公司股东依法享有资产收益、 参与重大决策和选择管理者等权利。

山东工商学院会计学院

股票的其他有关概念

股票价格 由预期股利和当时的市场利率决定,即股利的资本化价值决

普通股估价的一般模型中n趋于无穷, 很难计算,为了增加该模型的可操作性 ,通常选取以下几种有规律的未来预期 现金股利分布,以简化普通股价值的计 算。

四章 财务估价

随心、随欲、随性,享受“现在”的幸福吧!人生太尼 玛短暂了。

二、折现现金流量法

原理

把未来投资(商品)所带来的现金流量,通 过折现率,折算到现在,这些现金流量的现值

之和就是投资的内在价值,表现出来我们能看

到的就是投资(商品)的价格

关键点:

未来的现金流量

折现率

折算方法:

1、每期现金流量的确定

每一项投资都可以分解成一系列现金流量,因而每一个

2/28/16 《财务管理》

一、债券的概念

债券是国家、地方政府、公司和金融机构为筹集资

金,按法定程序发行的、在约定时间还本付息的有价证

券。其中,企业债券是由企业发行的,约定在一定时期

内支付给投资者一定利息,并到期偿还本金的一种有价

证券。

2/28/16 《财务管理》

简单来说,债券就是 统一格式的借条

2、票面利率:

票面利率也称票息率,指票面载明的 年利息率。债券的票面利率是债券发行者 承诺在一定时期后支付给债券持有人利息 的计算标准。票面利率与市场利率可能不 一致。

票面利率:

未来能收到的利息的计算依据

未来能收到的利息=面值*票面利率

3、到期日:

债券的到期日是规定债务人偿还本金的日期

。在到期日当天,债券发行者会将本金和最后一

投资者进行某项投资时都会面临支付或收取一次或多次的现 金流量,折现现金流量法的第一步就是确定现金流量。例如 :对于在到期前不能赎回的债券而言,债券的现金流量包括 两部分:每期的利息和到期时的票面价值。对于普通股而言 ,它的现金流量包括两部分:每期预期现金股利和出售时得 到的价格收入。

2、折现率的确定

2/28/16 《财务管理》

?问 你觉得读大学合算不合

第四章 财务估价基础-两种证券组合的机会集与有效集

2015年注册会计师资格考试内部资料财务成本管理第四章 财务估价基础知识点:两种证券组合的机会集与有效集● 详细描述:【计算题】假设A证券的预期报酬率为10%,标准差是12%。

B证券的预期报酬率是18%,标准差是20%。

假设等比例投资于两种证券,即各占50%,且两种证券的相关系数为0.2。

要求: (1)计算该组合的预期报酬率; (2)计算该组合的标准差。

【正确答案】该组合的预期报酬率为: rp=10%×0.50+18%×0.50=14% σp=12.65% 如果投资比例发生变化,投资组合的期望报酬率和标准差也会发生变化。

计算结果见下表:不同投资比例的组合将以上各点描绘在坐标图中,即可得到组合的机会集曲线该图的几个主要特征:1.它揭示了分散化效应。

2.它表达了最小方差的组合。

3.它表达了投资的有效集合.【相关性对机会集和有效集的影响】组合对A的投资比例对B的投资比例组合的期望收益率组合的标准差11010.00%12.00%20.80.211.60%11.11%30.60.413.20%11.78%40.40.614.80%13.79%50.20.816.40%16.65%6118.00%20.00%相关系数=1,不具有风险分散化效应。

相关系数<1,机会集为一条曲线,当相关系数足够小,机会集曲线向左侧凸出。

相关系数越小,风险分散效应越强;相关系数越大,风险分散效应越弱。

由两项资产构成的投资组合,其最高、最低预期报酬率组合点,以及最大方差组合点不变,但最小方差组合点却可能是变化的。

机会集不向左侧凸出——有效集与机会集重合。

最小方差组合点为全部投资于A,最高预期报酬率组合点为全部投资于B。

不会出现无效集。

机会集向左侧凸出——出现无效集。

最小方差组合点不是全部投资于A,最高预期报酬率组合点不变。

例题:1.有效集以外的投资组合与有效边界上的组合相比,不包括()。

A.相同的标准差和较低的期望报酬率B.相同的期望报酬率和较高的标准差C.较低的报酬率和较高的标准差D.较低的标准差和较高的报酬率正确答案:D解析:有效集以外的投资组合与有效边界上的组合相比,有三种情况:(1)相同的标准差和较低的期望报酬率;(2)相同的期望报酬率和较高的标准差;(3)较低的报酬率和较高的标准差。

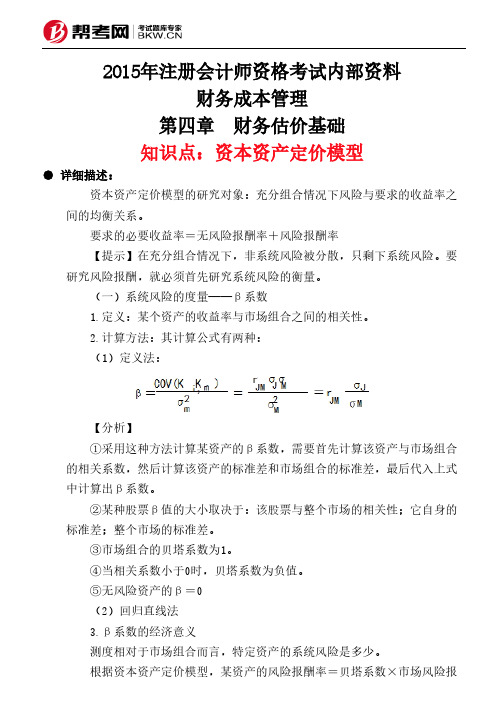

第四章 财务估价基础-资本资产定价模型

A.贝塔系数越大,说明系统风险越大 B.某股票的贝塔系数等于1,则它的系统风险与整个市场的平均风险相同 C.某股票的贝塔系数等于2,则它的系统风险程度是股票市场的平均风险的 2倍 D.某股票的贝塔系数是0.5,则它的系统风险程度是股票市场的平均风险的 一半 正确答案:A,B,C,D 解析:贝塔系数是反映个别股票相对于平均风险股票的变动程度指标。 15.按照资本资产定价模型,影响特定股票必要收益率的因素有()。 A.无风险的收益率 B.平均风险股票的必要收益率 C.特定股票的贝塔系数 D.特定股票在投资组合中的比重 正确答案:A,B,C 解析:根据资本资产定价模型,Ri=R,+βX(Rm-Rf),影响特定股票必要收益 率的因素有Rf即无风险的收益率;β即特定股票的贝塔系数;Rm平均风险股 票的必要收益率。 16.证券市场线可以用来描述市场均衡条件下单项资产或资产组合的期望收 益与风险之间的关系。当投资者的风险厌恶感普遍减弱时,会导致证券市场 线()。 A.向上平行移动 B.向下平行移动 C.斜率上升 D.斜率下降 正确答案:D 解析: 证券市场线的斜率[△Y/△X=Rm-Rf]表示经济系统中风险厌恶感的程度。 一般地说,投资者对风险的厌恶感增强,证券市场线的斜率越大,对风险资 产所要求的补偿越大,对风险资产的要求收益率越高。反之投资者对风险的 厌恶感减弱时,会导致证券市场线斜率下降。

酬率,即:

β系数等于1 β系数大于1(如为2) β系数小于1(如为0.5)

说明它的系统风险与整个市场 的平均风险相同

说明它的系统风险是市场组合 系统风险的2倍

说明它的系统风险只是市场组 合系统风险的一半

衡量指标

衡量的风险类型

方差、标准差、变化 系数

全部风险 (包 贝塔系数 括系统风险和非系统 风险)

tl财务管理习题第四章财务估价rw

第四章财务估价一、单项选择题。

1.已知某风险组合的期望报酬率和标准离差分别为15%和20%,无风险报酬率为8%,假设某投资者可以按照无风险利率取得资金,将其自有资金200万元和借入资金50万元均投资于风险组合,则投资人总期望报酬率和总标准离差分别为()。

A.16.75%和25%B.13.65%和16.24%C.16.75%和12.5%D.13.65%和25%2.下列有关证券市场线表述正确的是()。

A.它只适用于有效证券组合B.它测度的是证券或证券组合每单位系统风险的超额收益C.证券市场线比资本市场线的前提窄D.反映了每单位整体风险的超额收益3.如果A、B两种证券的相关系数等于0.8,A的标准差为18%,B的标准差为10%,投资比例为0.6和0.4,则该证券组合的标准差等于()。

A.14.80% B.14.20% C.11.84% D.14%4.4. 某企业长期持有A股票,目前每股现金股利2.5元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该股票的股利收益率和期望报酬率分别为( )元。

A、12.5%和22.5%B、13.75和23.75%C、8%和18%D、12%和20%5.某股票标准差为0.6,其与市场组合的相关系数为0.4,市场组合标准差为0.2。

该股票的收益与市场组合收益之间的协方差和该股票的β系数分别为( )。

A、0.048和1.2B、0.12和1.2C、0.24和1.2D、0.12和0.36. 有一纯贴现债券,面值1000元,5年期。

假设必要报酬率为10%,其价值为()元。

A.500B.900C.666.67D.620.97.有一债券面值为1000元,票面利率为8%,每季度支付一次利息,5年到期。

假设必要报酬率为12%,则该债券的价值为()元。

A.924.28B.922.768C.800D.851.258.有一5年期国库券,面值1000元,票面利率12%,单利计息,到期时一次还本付息。

财务管理4

第四章财务估价第一节货币的时间价值一、货币的时间价值的含义货币的时间价值,是指货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

二、资金时间价值的基本计算(一)利息的两种计算方法单利:只对本金计算利息。

(各期利息是一样的)复利:不仅要对本金计算利息,而且要对前期的利息也要计算利息。

(各期利息不是一样的)(二)一次性款项终值与现值的计算1.复利终值:例:某人拟购房,开发商提出两种方案,一是现在一次性付80万元;另一方案是5年后付100万元若目前的银行贷款利率是7%,应如何付款?复利计算的一般公式:S=P(1+i)n,其中的(1+i)n被称为复利终值系数或1元的复利终值,用符号(S/P,i,n)表示。

方案一的终值:S5=800000(1+7%)5=1122080或S5=800000(S/P,7%,5)=1122080 方案二的终值:S5=10000002.复利现值:P=S×(1+i)-n其中(1+i)-n称为复利现值系数,用符号(P/S,i,n)表示。

前例:某人拟购房,开发商提出两种方案,一是现在一次性付80万元,另一方案是5年后付100万元若目前的银行贷款利率是7%,应如何付款?方案2的现值:P=1000000×(1+ 7%)-5或=1000000(P/S,7%,5)=7130003.系数间的关系:复利现值系数(P/S,i,n)与复利终值系数(S/P,i,n)互为倒数(三)年金1.含义:年金是指等额、定期的系列收支。

例如,分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款、每年相同的销售收入等,都属于年金收付形式。

2.种类:普通年金:从第一期开始每期期末收款、付款的年金。

预付年金:从第一期开始每期期初收款、付款的年金。

递延年金:在第二期或第二期以后收付的年金。

永续年金:无限期的普通年金。

3.普通年金终值与现值的计算(1)普通年金终值例:某人拟购房,开发商提出两种方案,一是5年后付120万元,另一方案是从现在起每年末付20元,连续5年,若目前的银行存款利率是7%,应如何付款式中:被称为年金终值系数,用符号(S/A,i,n)表示。

第四章 财务估价基础-多种证券组合的机会集与有效集

2015年注册会计师资格考试内部资料财务成本管理第四章 财务估价基础知识点:多种证券组合的机会集与有效集● 详细描述:两种证券组合,机会集是一条曲线。

如果多种证券组合,则机会集为一个平面。

【关注】 (1)多种证券组合的机会集是一个平面。

(2)最小方差组合是图中最左端的点,它具有最小组合标准差。

(3)最小方差组合点至最高预期报酬率点的部分,为有效集(有效边界)。

图中AB部分即为有效边界,它位于机会集的顶部,投资者应在有效集上寻找投资组合。

例题:1.下列说法不正确的是()。

A.对于两种证券构成的组合而言,相关系数为0.2时的机会集曲线比相关系数为0.5时的机会集曲线弯曲,分散化效应也比相关系数为0.5时强B.多种证券组合的机会集和有效集均是一个平面C.相关系数等于1时,两种证券组合的机会集是一条直线,此时不具有风险分散化效应D.不论是对于两种证券构成的组合而言,还是对于多种证券构成的组合而言,有效集均是指从最小方差组合点到最高预期报酬率组合点的那段曲线正确答案:B解析:多种证券组合的有效集是一条曲线,是从最小方差组合点到最高预期报酬率组合点的那段曲线,也称为有效边界。

2.A证券的预期报酬率为12%,标准差为15%;B证券的预期报酬率为18%,标准差为20%。

投资于两种证券组合的机会集是一条曲线,有效边界与机会集重合,以下结论中正确的有()。

A.最小方差组合是全部投资于A证券B.最高预期报酬率组合是全部投资于B证券C.两种证券报酬率的相关性较高,风险分散化效应较弱D.可以在有效集曲线上找到风险最小、期望报酬率最高的投资组合正确答案:A,B,C解析:由于于本题的前提是有效边界与机会集重合,说明该题机会集曲线上不存在无效投资组合,即整个机会集曲线就是从最小方差组合点到最高报酬率点的有效集,也就是说在机会集上没有向左凸出的部分,而A的标准差低于B,所以,最小方差组合是全部投资于A证券,即选项A的说法正确;投资组合的报酬率是组合中各种资产报酬率的加权平均数,因为B的预期报酬率高于A,所以最高预期报酬率组合是全部投资于B证券,即选项B正确;因为机会集曲线没有向左凸出的部分,所以,两种证券报酬率的相关性较高,风险分散化效应较弱,选项C的说法正确;因为风险最小的投资组合为全部投资于A证券,期望报酬率最高的投资组合为全部投资于B证券,所以选项D的说法错误。

第四章财务估价

按股东所享有的权利,股票可分为普通股和优先股。 普通股股票是最基本的股票,代表投资者对公司 的最终所有权;优先股是股份有限公司发行的, 在分配公司收益和剩余财产方面比普通股具有优 先权的股票。

(三)其他几个相关概念

1.股票价值:股票预期的未来现金流入的现 值,它是股票的内在价值或理论价值。

券 3.按有无担保品分:①担保债券(抵押债券);②信用债券 4.按是否参加公司盈余分配分:①参加公司分配债券; ②不参加公司分配债券 5.按利率的不同分:①固定利率债券;②浮动利率债券 6.按偿还方式分:①到期一次偿还债券;②分期偿还债

券

财务管理

二、债券价值的计算(估价)

(一)债券估价的一般模型 债券估价的基本原理是将债券的未来现金流量 进行贴现,以其贴现值作为债券的理论价格。 典型的债券是固定利率、分期计息、到期还本 的债券。

PV=200×(1+13%)-4+200×12%×[1-(1+13%)-4]÷13%

பைடு நூலகம்

=200×(P/F,13%,4)+200×12%×(P/A,13%,4)

= 200×0.613319+200×12%×2.974471

= 194.05 元

财务管理

2、到期时间对债券价值的影响

(1)当必要收益率高于票面利率时,随着到期时 间的缩短,债券价值逐渐提高,最终等于债券面 值。

(2)当必要收益率等于票面利率时,到期时间的 缩短对债券价值没有影响。

(3)当必要收益率低于票面利率时,随着到期时 间的缩短,债券价值逐渐下降,最终等于债券面 值。

比较后可见:当必要收益率低于票面利率时,随着到 期时间的缩短,债券价值逐渐下降,最终等于债券面值。

第四讲财务估价

股利贴现模型:

V

Dt

t 1 (1 k )t

t 1

D0 (1 g)t (1 k )t

(3.14)

D0为常量,假定k>g时对公式(3.14)的右半边求极限 :

V

D0

1 g kg

D1 kg

(3.15)

19

▪ 由上式还可推导出股利增长率g和必要报酬率 K

D3 (1 k)3

t 1

Dt

t

(1 k)

17

股票估价

五、零增长模型(Zero Growth Model) 是最为简化的DDMs,它假定每期期末支付的股利 的增长率为零。即D0=D1=D2=…。 未来现金流量等于一笔终身年金。

V

D0

t 1 (1 k )t

D0 k

▪ 假定长虹公司在未来无限期内,每股固定支

例:假定燕京公司上一年支付的每股股利为0.45元,本 年预期每股支付0.1元股利,第2年支付0.9元,第3年支 付0.6元,从第4年之后(为简化起见,T只取到3)股利 每年以8%的速度增长,给定燕京公司的必要收益率为 11%,请给该公司估值。

该公司的每股价值V由VT-和VT+两部分组成,即

25

七、多元增长条件下的股利贴现估价模型(续) 二元模型和三元模型。多元增长模型需要逐一预测VT-时期的股

▪ 内在价值

▪ 估值即确定普通股股票内在价值。

15

4.2股票估价

▪ 与债券的投资者一样,股票现实价格的决定也 是基于一系列未来现金流量的现值。这一系列 未来现金流量包括股利现金流量加上(或减去 )股票买卖价差的收益(或损失)。

▪ 二、计算现值的贴现率

– 股东所要求的必要报酬率、股票的市场资本化率或 必要报酬率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

PPT文档演模板

2020/11/28

第四章__财务估价

PPT文档演模板

第四章__财务估价

(2)零息债券估价模型

n 零息债券,又称纯现债券,是指在到期 前的各种期间都不向持有人支付利息, 只承诺在到期日支付本金的债券。可用 下面的公式计算零息债券的价值。

n 需要强调的是,P68

PPT文档演模板

第四章__财务估价

PPT文档演模板

第四章__财务估价

n

•股票的价值=股票未来现金流入的现值

股票预期的未来现金流入包括 预期股利 出售时价格收入

1、 股票评价的一般模式(假设永久持有股 票

PPT文档演模板

第四章__财务估价

1、普通股估价的一般模型 无穷期限的股利流

PPT文档演模板

第四章__财务估价

(2) 对于有限期内的股票投资来说,股票的价 值等于未来股利和股票转让收入的现值之和。 股票一般估价模型如下:

公司对股东的回报,公司税后利润中发放给股东的部分。股 东所有权在分配上的体现。是股息与红利的总称 ,公式 中常用D0/D1/Dt表示

股票的期望收益率——未来的收益率,评价用。

PPT文档演模板

第四章__财务估价

二、股票估价模型

n 1、普通股估价的一般模型 n 2、零增长模型 n 3、不变增长模型或匀速增长模型 n 4、多元增长模型

2×(P/A,5%,3)+50×(P/F,5%,3) = 2×2.7232+50×0.8638 =48.64(元)

PPT文档演模板

第四章__财务估价

3.不变增长模型或匀速增长模型

••.. •.

PPT文档演模板

第四章__财务估价

3、不变增长模型或匀速增长模型

n 一般来说,股利不是固定不变的,而是 不断增长的。

8

•100

0

•920.

17

•i=4% •i=6% •i=8%

•债券价值与到期时间图 •前提:连续支付利息

•5

PPT文档演模板

•4

•3

•2

•1

• • 0 到期时间(

第四章__财务年估)价

n (1)当必要收益率高于票面利率时, 随着到期时间的缩短,债券价值逐渐提 高,最终等于债券面值。

n (2)当必要收益率等于票面利率时, 到期时间的缩短对债券价值没有影响。

如:A→利随本清;B →每年付息

2020/11/28

第四章__财务估价

三、债券的价值评估 在对债券进行估价时,采用折现现金流量法,债

券估价的基本原理是将债券的未来现金流量 进行贴现, 因此,首先要确认债券在偿还期内所有的现金流 量,即每期票面利息与到期支付的本金。

•债券的价值=债券未来现金流入的现值之和

n 1、一般模型(分期付息,到期还本)

PPT文档演模板

第四章__财务估价

投资PIMi——人V—— ——要—每贴—求到现年债的期率的券必的;利价要本一息值报金般酬采率用;当时的市场利率或

N——债券到期的年数

•PV=I·(P/A,i﹐n )+M·(P/F,i,n)

PPT文档演模板

第四章__财务估价

PPT文档演模板

P0== 25.62(4÷元()0.16-0.12)

PPT文档演模板

第四章__财务估价

4、多元增长模型

n (1)非固定成长后的零增长模型 n 如果普通股股利在前面一段时间是不固

n (3)当必要收益率低于票面利率时, 随着到期时间的缩短,债券价值逐渐下 降,最终等于债券面值。

PPT文档演模板

第四章__财务估价

n

PPT文档演模板第四章__财务估价源自(3)、利息支付频率估价的影响

n (1)当债券票面利率等于必要报酬率(平价出 售)时,利息现值的增加等于本金现值减少,债 券的价值不变;(2)当债券票面利率大于必要 报酬率(溢价出售)时,相对来说,利息较多, 利息现值的增加大于本金现值减少,债券的价值 上升;(3)当债券票面利率小于必要报酬率 (折价出售)时,相对来说,利息较少,利息现 值的增加小于本金现值减少,债券的价值下降。

股份有限公司的股东以其认购的股份为限对 公司承担责任。公司股东依法享有资产收益、 参与重大决策和选择管理者等权利。

PPT文档演模板

第四章__财务估价

股票的其他有关概念

股票价格

由预期股利和当时的市场利率决定,即股利的资本化价值决 定了股票的价格。

(股市价格:开盘价、收盘价、最高价、最低价。公式中 常用P0、Pt 表示) 股利

PPT文档演模板

第四章__财务估价

PPT文档演模板

第四章__财务估价

n (2) 到期时间对债券估价的影响

n 在必要报酬率一直保持不变时,债券价值随着到 期时间的缩短而逐渐向债券面值靠近,至到期日 债券价值等于债券面值。

PPT文档演模板

第四章__财务估价

(三)债券价值与到期时间 P65页

•元债)券价值( •1089.00

第四章__财务估价

PPT文档演模板

2020/11/28

第四章__财务估价

第一节 财务估价原理

一、财务估价中几组相关的概念的比较

产的(内在)价值——是由其未来现金流量的 现值所决定

帐面价值

n 市场价值 内在价值与市场价值密切相关。内在价值是

公平市场价值。现时市场价值可能是公平的,也可能是不公 平的。

期限 利率 记名 上市 收益高低

类别

担保债券和抵押债券、信用债券 次级债券和优先债券 政府债券、金融债券、公司债券 短期债券、中期债券、长期债券 固定利率、浮动利率 记名债券、无记名债券 挂牌券、非上市债券 可转换债券、垃圾债券

•请问

PPT文档演模板

•票面利率相同,付息方式不同的两种证券如何估价?

•

第四章__财务估价

投资决策的原则:

当债券的价值≥市场价格,债券才值得购 买。

PPT文档演模板

第四章__财务估价

例:A公司拟购买长期债券(持有至到期日), 要求必要报酬率为6%。现有二家公司同时发 行5年期面值均为1000元债券。

(1)甲公司票面利率8%,每年付息一次,到 期还本,发行价1041元; P=1000×8%×(p/A,6%,5)+ 1000× (p/F,6%,5)=1084.29元 >1041元

∴ 甲 公司债券值得购买。

PPT文档演模板

第四章__财务估价

(2)丙公司票面利率0,发行价750元,到期按 面值还本

P=1000×(p/F,6%,5)=747.3元 < 750 不值得购买

PPT文档演模板

第四章__财务估价

3、债券估价的其它模型

永久债券估价模型(英/美,有权收回)

是一种没有到期日的债券,国内如优先 股,永久债券的现值等于无限期的利息 流量的复利现值之和,如果每年的利息 支付是固定,可用下面的公式计算永久 债券的价值: PV=I/i

的根价据值无等限于期40零元增,长即股2/票5%估。价模型,该公司股票

PPT文档演模板

第四章__财务估价

如上例中公路收费公司股利的支付情况不 变,但,投资者拟持有该股票三年,必要 报酬率不变,三年后预计可获得转让收入 50元。那么,该公司股票的评估值为:

PPT文档演模板

第四章__财务估价

如上例中公路收费公司股利的支付情况不 变,但,投资者拟持有该股票三年,必要 报酬率不变,三年后预计可获得转让收入 50元。那么,该公司股票的评估值为:

清算价值 清算时一项资产的拍卖价格

PPT文档演模板

第四章__财务估价

n 二、折现现金流量法 n 1、确定现金流量 n 2、确定贴现率 n 3、确定资金的价值

PPT文档演模板

第四章__财务估价

n

第二节 债 券 估 价

n 一.债券的概念

n 1、债券——是发行者为了筹集资金,向债权 人发行的,在约定时间支付给投资者一定比例利 息,并到期尝还本金的一种有价证券。

PPT文档演模板

第四章__财务估价

某公司股利增长率为12%,投资者要求的 必要报酬率为16%,第一年年末股利为 2.24元,则第一年年初股票的价值为:

PPT文档演模板

第四章__财务估价

某公司股利增长率为12%,投资者要求的 必要报酬率为16%,第一年年末股利为 2.24元,则第一年年初股票的价值为:

n 股票的种类

1、按股东所享有的权利,股票可分为普通股 和优先股。普通股股票是最基本的股票,代表 投资者对公司的最终所有权;优先股是股份有 限公司发行的,在分配公司收益和剩余财产方 面比普通股具有优先权的股票。

2、记名股票与不记名股票

第四章__财务估价

补充:优先股的特征

n 累积性:某年或几年未支付优先股,不允许支付普通股 n 与普通股和债券的比较

债券价值=面值 平价

债券价值<面值折价

债券价值>面值溢价

PPT文档演模板

第四章__财务估价

n 某公司2001年购入一张面额1000元的债券,票 面利率8%,每年付息一次,于5年后到期。

n (1)必要报酬率为8%,

n (2)必要报酬率为10%,

n (3)必要报酬率为6%

PPT文档演模板

第四章__财务估价

n 解:(1)必要报酬率为8%,则:

P=80X(P/A,8%,5)+1000X(P/F, 8%,5)

=1000(元)

(2)必要报酬率为10%,则:

P=80X(P/A,10%,5)+1000X(P/F, 10%,5

=924.28(元)

(3)必要报酬率为6%,则:

P=80X(P/A,6%,5)+1000X(P/F, 6%,5)

n 注意:在债券折价出售时,债券价值随付息频率 的加快而下降;在债券溢价价出售时,债券价值 随付息频率的加快而上升。