【证明】美式期权平价关系

金融衍生工具课件:美式期权定价

金融衍生工具

7

第二节 美式期权定价的分析近似类模型

➢ Barone-Adesi和Whaley(1987)近似 ➢ 其他分析近似类模型

金融衍生工具

8

Barone-Adesi和Whaley(1987)近似

➢ Barone-Adesi和Whaley(1987)基于由MacMilan(1986)提出的二次

金融衍生工具

14

已知红利支付率

➢ 唯一可能提前执行的时间点在第二阶段末除权日前的瞬间,我们接下来就分 析第二阶段末除权日前的瞬间各点的提前执行决策,即二叉树图中的B、C、 D各点。以B点为例,若不提前执行美式期权,则期权的价值为6.58。若在B 点提前执行美式买权,则期权的价值为35.90/0.95-30=7.79,大于6.58。故在B 点,投资者应该选择提前执行美式买权。同理,对于C点和D点,我们可以运 用相同的分析方法。在C点,若提前执行,则期权的价值为0;若不提前执行, 期权的价值为1.42。故投资者不会选择提前执行美式买权。在D点,期权处于 虚值状态,投资者不会提前执行,期权的价值为0。

金融衍生工具

4

红利支付

➢ 对于支付红利的股票,美式买权可以视为一系列欧式买权的复合。在任意两 个除权日之间,美式买权都不会被提前执行(理由同上)。在除权日前的瞬 间,投资者将判断是否执行该期权。若执行美式买权,则该期权的存续期中 止;若不执行,则可能的执行时点将是下一个除权日前的瞬间;这样不断往 下,直到期权在最后到期日被执行(等同于欧式期权)。

金融衍生工具

20

➢ 对以于给u 不出 d支一1 付种红可利行的的股参票数,估当计方案的:高t 阶小量可忽略时,使用限制条件

005.期权估值(一)

第三节期权估值本节考点01期权估值的基本概念02期权的定价模型03期权的套期保值与套利考点1:期权估值的基本概念(一)期权交易流程中的基本概念多头:买入看涨期权、买入看跌期权,前者在标的资产价值上涨的时候盈利,后者在标的资产价值下跌的时候盈利。

买入期权需要付出一定的权利金,如果未来行情不利,买方最大的损失就是权利金,因为可以通过放弃行权来平仓。

空头:卖出看涨期权、卖出看跌期权,前者在标的资产价值下跌的时候盈利,后者在标的资产价值上涨的时候盈利。

卖出期权最大的收益就是开仓后买方支付的权利金,如果发生较大的不利行情的话,卖出期权的损失会远大于其最大收益。

投资者可以平仓或进行实物交割的方式了结期权交易。

期权交易中,投资者了结其头寸的方式包括:平仓、执行/行权、放弃、履约或到期失效。

期权多头和空头了结方式不同,当期权多头要求行权时,被指定履约的空头必须履约,即以履约的方式了结期权头寸。

期权了结头寸方式总结看涨期权看跌期权多头头寸-平仓卖出看涨期权卖出看跌期权多头头寸-行权按执行价格买进标的资产按执行价格卖出标的资产多头头寸-放弃期权到期,多头不执行期权,即放弃期权,期权作废空头头寸-平仓买入看涨期权买入看跌期权空头头寸-履约按执行价格卖出标的资产按执行价格买进标的资产空头头寸-到期失效期权到期多头不行权,或空头没有被指定履约,期权失效,空头履约义务解除交易单位或合约规模是1手【1张】期权合约代表的标的物数量。

期权交易应当以1手的整数倍进行;期权价格乘以交易单位,等于1手期权合约的合约价值。

行权价格也称执行价格、履约价格,是期权合约中约定的买方行使权利时购买或出售标的资产的价格。

期权的交割是指看涨期权买方(看跌期权卖方)行权(履约)时支付执行价格获得标的资产,或看跌期权买方(看涨期权卖方)行权(履约)时交付标的资产获得执行价格的过程,有现金交割和实物交割两种。

一般来说,对于各种现货期权和期货期权,交易双方直接按照执行价格对标的资产进行实物交收;指数期权按照执行价格与期权行权日当天交易结束时的市场价格之差以现金进行结算。

第九章 期权估价-美式期权估价

2015年注册会计师资格考试内部资料财务成本管理第九章 期权估价知识点:美式期权估价● 详细描述:(1)美式期权在到期前的任意时间都可以执行,除享有欧式期权的全部权力之外,还有提前执行的优势。

因此,美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。

(2)对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估价。

(3)对于派发股利的美式看跌期权,按道理不能用布莱克-斯科尔斯模型进行估价。

不过,通常情况下使用布莱克-斯科尔斯模型对美式看跌期权估价,误差并不大,仍然具有参考价值。

【总结】对于不派发股利的看涨期权,均可以使用BS模型估价。

例题:1.下列关于美式看涨期权的表述中,正确的是()。

A.美式看涨期权只能在到期日执行B.无风险利率越高,美式看涨期权价值越低C.美式看涨期权的价值通常小于相应欧式看涨期权的价值D.对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估价正确答案:D解析:美式期权可以在到期H或到期日之前的任何时间执行,选项A错误;无风险利率越高,看涨期权价值越高,看跌期权价值越低,选项B错误;美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。

选项C错误。

2.对于欧式期权,下列说法不正确的是()。

A.股票价格上升,看涨期权的价值增加B.执行价格越大,看跌期权价值越大C.股价波动率增加,看涨期权的价值增加,看跌期权的价值减少D.期权有效期内预计发放的红利越多,看跌期权价值增加正确答案:C解析:无论是看涨期权还是看跌期权,股价波动率增加,都会使期权的价值增加。

3.下列关于企业筹资管理的表述中,正确的有()。

A.在其他条件相同的情况下,企业发行包含美式期权的可转债的资本成本要高于包含欧式期权的可转债的资本成本B.由于经营租赁的承租人不能将租赁资产列入资产负债表,因此资本结构决策不需要考虑经营性租赁的影响C.由于普通债券的特点是依约按时还本付息,因此评级机构下调债券的信用等级,并不会影响该债券的资本成本D.由于债券的信用评级是对企业发行债券的评级,因此信用等级高的企业也可能发行低信用等级的债券正确答案:A,D解析:由于美式期权的价值通常高于欧式期权的价值,投资人的收益高,所以发行包含美式期权的可转债的资本成本要高于包含欧式期权的可转债的资本成本,选项A正确;财务分析人员把长期租赁都视为负债,不管它是否列入资产负债表,选项B错误;信用等级下调说明该债券的风险大,投资人要求的额外风险补偿高,债务的资本成本会提高,选项C错误。

第八讲 期权价格关系

第8讲 期权价格关系● 期权Option (欧式;美式) ● 买权(call );卖权(put ) 8.1 期权价格的合理界限命题 8.1:任何情况下期权的价值都是非负的:0,0,0,0C c P p 吵吵有限责任性质命题 8.2:在到期日T ,美式期权与欧式期权的价值相同,并且,(,,)(,,)max{,0}T T T C S X T c S X T S X ==- (,,)(,,)max{,0}T T T P S X T p S X T X S ==-命题 8.3:对于美式期权,(,,)t t c S X T S X ? (,,)t t p S X T X S ?命题 8.4:如果21T T >,则21(,,)(,,)t t c S X T c S X T ³ 21(,,)(,,)t t p S X T p S X T ³命题 8.5:美式期权的价值高于具有同一标的资产和到期日的欧式期权的价值,亦即(,,)(,,)t t c S X T C S X T ³ (,,)(,,t t p S X T P S X T ³命题 8.6:其他条件相同时,履约价越高,买权价值越低,卖权价值越高。

命题 8.7:任何一份买权的价值都不可能高于标的资产的当前价格:(,,)t t C S X T S £,(,,)t t c S X T S £命题 8.8:一份履约价格为零的永续美式买权与其标的股票等价:(,0,)t t c S S ?命题 8.9:标的资产的价格为零时买权的价值也是零:(0,,)(0,,)0C X T c X T ==命题 8.10:若在到期日之前标的资产不发放股利,欧式买权的价格不会低于股价减履约价的现值。

在连续折现的情况下,记无风险利率为r ,这就是:()(,,)r T t t tC S X T S Xe --?【证明1】在时刻t 考虑这样一个投资组合:卖空一股标的股票,买进一份买权,再在无风险资产市场贷出()r T t X e --元现金。

美式期权CP

美式期权看涨-看跌平价关系的证明美式看涨期权不会提前执行,因此其价值等于欧式看涨期权价值。

组合A:一份欧式看涨期权加上金额为X的现金组合B:一份美式看跌期权加上一单位标的资产如果美式期权没有提前执行,则在T时刻组合B的价值为max(ST,X)(如果股票价格高于X,则不执行,价值为ST;如果股票市场价格低于X,则执行,组合B的价值为X)。

同理,组合A的价值为max(ST,X)+ Xe r(T-t)-X(执行看涨期权的收益max(ST,X)-X,以及原有的X的本息和)。

由于max(ST,X)-X≥0,组合A的价值也大于组合B。

如果美式期权在T-t’时刻(t’>t)提前执行,则在t’时刻,组合B的价值为X,而此时组合A的价值大于等于(max(ST,X)+Xe r(T-t)-X)e-r(T-t’),由于max(ST,X)-X≥0,(max(ST,X)+ Xe r(T-t)-X)e-r(T-t’)≥Xe r(t’-t),由于t’>t,故Xe r(t’-t)>X。

因此组合A的价值也大于组合B。

这就是说,无论美式组合是否提前执行,组合A的价值都高于组合B,因此在t时刻,组合A的价值也应高于组合B,即:c+X>P+S由于c=C,因此,C+X>P+S结合式欧式看涨-看跌平价关系(c+Xe-r(T-t)=p+S),由于美式看涨期权期权费(C)等于欧式看涨期权的期权费(c),即c=C,而美式看跌期权期权费(P)高于欧式看跌期权(p)(美式看跌期权可能提前执行),即P>p,我们可得:c+Xe-r(T-t)<p+S。

根据以上分析,可以得到美式期权的看涨看跌平价关系:S-X<C-P<S-Xe-r(T-t)由于美式期权可能提前执行,因此我们得不到美式看涨期权和看跌期权的精确平价关系,但我们可以得出结论:无收益美式期权必须符合以上的不等式。

约翰.赫尔,期权期货和其他衍生品(third edition)习题答案

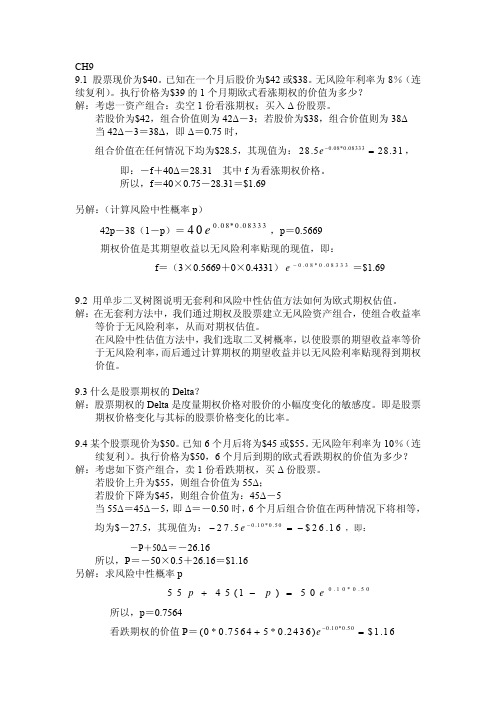

CH99.1 股票现价为$40。

已知在一个月后股价为$42或$38。

无风险年利率为8%(连续复利)。

执行价格为$39的1个月期欧式看涨期权的价值为多少? 解:考虑一资产组合:卖空1份看涨期权;买入Δ份股票。

若股价为$42,组合价值则为42Δ-3;若股价为$38,组合价值则为38Δ 当42Δ-3=38Δ,即Δ=0.75时,组合价值在任何情况下均为$28.5,其现值为:,0.08*0.0833328.528.31e −=即:-f +40Δ=28.31 其中f 为看涨期权价格。

所以,f =40×0.75-28.31=$1.69另解:(计算风险中性概率p ) 42p -38(1-p )=,p =0.56690.08*0.0833340e期权价值是其期望收益以无风险利率贴现的现值,即: f =(3×0.5669+0×0.4331)=$1.690.08*0.08333e−9.2 用单步二叉树图说明无套利和风险中性估值方法如何为欧式期权估值。

解:在无套利方法中,我们通过期权及股票建立无风险资产组合,使组合收益率等价于无风险利率,从而对期权估值。

在风险中性估值方法中,我们选取二叉树概率,以使股票的期望收益率等价于无风险利率,而后通过计算期权的期望收益并以无风险利率贴现得到期权价值。

9.3什么是股票期权的Delta ?解:股票期权的Delta 是度量期权价格对股价的小幅度变化的敏感度。

即是股票期权价格变化与其标的股票价格变化的比率。

9.4某个股票现价为$50。

已知6个月后将为$45或$55。

无风险年利率为10%(连续复利)。

执行价格为$50,6个月后到期的欧式看跌期权的价值为多少? 解:考虑如下资产组合,卖1份看跌期权,买Δ份股票。

若股价上升为$55,则组合价值为55Δ;若股价下降为$45,则组合价值为:45Δ-5 当55Δ=45Δ-5,即Δ=-0.50时,6个月后组合价值在两种情况下将相等,均为$-27.5,其现值为:,即:0.10*0.5027.5$26.16e −−=− -P +50Δ=-26.16所以,P =-50×0.5+26.16=$1.16 另解:求风险中性概率p0.10*0.505545(1)50p p e+−= 所以,p =0.7564看跌期权的价值P =0.10*0.50(0*0.75645*0.2436)$1.16e −+=9.5 某个股票现价为$100。

美式期权定价

美式期权定价由于美式期权提前执行的可能,使得解决最优执行决策成为美式期权定价和套期保值的关键。

由第三章的内容我们知道,如果标的股票在期权的到期日之前不分红,则美式看涨期权不会提前执行,因为在到期日之前执行将损失执行价格的利息。

但是,如果标的股票在期权到期日以前支付红利,则提前执行美式看涨期权可能是最优的。

提前执行可以获得股票支付的红利,而红利的收入超过利息损失。

事实上,我们将证明,投资者总是在股票分红前执行美式看涨期权。

对于美式看跌期权而言,问题变的更复杂。

看跌期权的支付以执行价格为上界,这限制了等待的价值,所以对于美式看跌期权而言,即使标的股票不支付红利,也可能提前执行。

提前执行可以获得执行价格的利息收入。

许多金融证券都暗含着美式期权的特性,例如可回购债券(called bond ),可转换债券(convertible bond ),假设:1.市场无摩擦2.无违约风险3.竞争的市场4.无套利机会1.带息价格和除息价格每股股票在时间支付红利元。

当股票支付红利后,我们假设股价将下降,下降的规模为红利的大小。

可以证明,当市场无套利且在资本收益和红利收入之间没有税收差别时,这个假设是成立的。

()()t e c d t S t S +=这里()t S c 表示股票在时间的带息价格,()t S e表示股票在时间的除息价格。

这个假设的证明是非常直接的。

如果上述关系不成立,即()()t e c d t S t S +≠,则存在套利机会。

首先,如果()()t e c d t S t S +>,则以带息价格卖出股票,在股票分红后马上以除息价格买回股票。

因为我们卖空股票,所以红利由卖空者支付,从而这个策略的利润为()()()t e c d t S t S +-。

因为红利是确定知道的,所以只要()()()t S t S e c -var =0,则利润是没有风险的。

其次,如果()()t e c d t S t S +<,则以带息价格买入股票,获得红利后以除息价格卖出,获得利润为()()t S d t S c t e -+。

期权及其不等式的证明

期权及其不等式的证明假设起初组合A:一份看跌期权+一份标的资产期末组合A 的价值如图:看跌期权多头+ 股票多头 = =现金K + 看涨多头 从上述关系可以看出如下的买权卖权平价关系式:p+S=K*exp[-r(T-t)]+c (1) 当标的资产S 派发股息时,则应当有如下的买权卖权平价关系式:p+S=K*exp[-r(T-t)]+c+D, (2) 其中D 是派发股息的净现值。

假定已知关系S c ≤,下面我们将运用(1)式来推导一些常见的欧式期权不等式(假定标的不支付股息红利): 1. )(t T r Ke p --≤。

证明:)()(t T r t T r Ke S Ke c p ----≤-+=2. )0,m ax()(S Ke p t T r -≥--。

证明:)0,max(0)()()(S Ke p p SKe S Ke c p c t T r t T r t T r -≥∴≥-≥-+=∴≥------3. )0,m ax()(t T r Ke S c ---≥。

证明:K)0,max(0)()()(t T r t T r t T r Ke S c c Ke S S Ke p c p -------≥∴≥-≥+-=∴≥对于支付股息收益的欧式期权不等式,只需利用关系式(2),然后将上诉不等式的S 全部替换成(S-D)即可。

对于不支付股息的美式期权具有如下的关系式:1. S C Ke S t T r ≤≤---)0,m ax()(2. K P S K ≤≤-3. )(t T r Ke S P C K S ---<-<-对于支付股息的美式期权具有如下关系:)(t T r Ke S P C K D S ---<-<--When you are old and grey and full of sleep,And nodding by the fire, take down this book,And slowly read, and dream of the soft lookYour eyes had once, and of their shadows deep;How many loved your moments of glad grace,And loved your beauty with love false or true,But one man loved the pilgrim soul in you,And loved the sorrows of your changing face;And bending down beside the glowing bars,Murmur, a little sadly, how love fledAnd paced upon the mountains overheadAnd hid his face amid a crowd of stars.The furthest distance in the worldIs not between life and deathBut when I stand in front of youYet you don't know thatI love you.The furthest distance in the worldIs not when I stand in front of youYet you can't see my loveBut when undoubtedly knowing the love from both Yet cannot be together.The furthest distance in the worldIs not being apart while being in loveBut when I plainly cannot resist the yearningYet pretending you have never been in my heart. The furthest distance in the worldIs not struggling against the tidesBut using one's indifferent heartTo dig an uncrossable riverFor the one who loves you.倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。

【证明】美式期权平价关系

【知识点】美式看涨和看跌期权价格的平价关系(是个不等式)为【证明】:令c,p代表欧式看涨、看跌期权价格;C,P代表美式看涨看跌期权价格(I)考虑两个组合:组合A:一份美式看涨期权加上数额为X的现金;组合B:一份美式看跌期权加上一份股票。

美式看涨期权不可能被提前执行,设在时刻看跌期权可能被提前执行,两个组合在不同时刻的价值分别为:提前执行不提前执行可见,如果提前执行,则;若不提前执行,,即组合A的价值总是大于组合B的价值。

所以:总是大于,即或(1)(II)利用欧式看涨和看跌期权的平价关系:(2)推得:(3)美式期权可以提前执行,而欧式期权不可以提前执行,因此美式期权的价值应大于欧式期权的价值:。

对于不付红利的股票,。

将其带入(3)式可得:即(4)综合(I)、(II)的结果可得美式看涨和看跌期权价格的平价关系(是个不等式)为:问题解答:在实际中我们一般假定股价遵循连续变量连续时间的随机过程,我们一般认为:时间段的平均收益率遵循服从均值为,方差为的正态分布:故要在97.5%的置信水平下要实现非负的收益率需:解之得:12年要在97.5%的置信水平下实现6%的无风险收益率需:解之得: 70年备注: A,B,C,D证券彼此既非完全正相关也非完全负相关,各自的收益率也不正好相同,具有普遍性。

①两种证券的投资组合的可行域(不可卖空情况下)两种证券的投资组合的可行域(可卖空情况下)②若存在一个证券M,在u-σ坐标系中正好出于A,B证券组合的可行域上,这三个证券(A,B,M)的的投资组合可行域仍与A,B证券的可行域完全一样。

(可卖空和不可卖空的情形下均是)。

因为证券M在A,B证券组合的可行域上,即可以将证券M看作是A,B证券的一个组合,那么A,B,M证券的组合与A,B证券的组合一样,只是各自的权数发生了变化,可行域是各种可能的权数的组合的表现,银次可行域自然不会发生变化。

A,B,M三种证券组合的可行域(其中M证券在A,B两证券的可行域上)不可卖空A,B,M三种证券组合的可行域(其中M证券在A,B两证券的可行域上)可卖空③四种证券的投资组合的可行域(不可卖空情况下)两种证券的投资组合的可行域(可卖空情况下)组合可行域――当由多种证券(不少于3个证券)构造证券组合时,组合可行域是所有合法证券组合构成的u-σ坐标系中的一个区域。

金融工程学-对外经济贸易大学金融学院

2.5 套利定价与风险中性定价间的关系 教学总时数:8 参考资料:《期权、期货及其他衍生产品》 第4章,第5章,《金融工程学》第3章 作业与练习:

1. 每季度计一次复利的年利率为14%,请计算与之等价的每年计一次复利的年利率和连续 复利年利率。 2. 假设有两个具有相同标的资产,不同到期日的远期合约,其执行价格分别记为F, F*,相应到期期限记为T,T*,(T<T*),相应的即期无风险利率(连续复利)记为rT, rT*,T到T*的远期利率(连续复利)记为f(0,T,T*),设标的资产初始价格为S,期间无 红利支付,试推测F,F*之间的关系。 3、银行希望在6个月后对客户提供的一笔6个月的远期贷款。银行发现金融市场上即期利 率水平是:6个月利率为9.5%,12个月利率为9.875%,按照无套利定价思想,银行为这笔 远期贷款索要的利率是多少? 4. 目前黄金的价格为500美元/盎司,1;年远期合约价格为700美元/盎司,市场借贷利率 为10%,假设黄金的储存成本为0,请问有无套利机会? 5. 假设一种无红利支付的股票目前的市场价格为20元,无风险连续复利为10%,求该股 票3个月远期价格。 6. 假设恒生指数目前为10000点,期货乘数为50港币/点,香港无风险连续复利年利率为 10%,恒生指数股息收益率为每年5%,求该指数4个月期的远期价格。 7. 某股票预计在2个月和5个月后每股分别派发1元股息,该股票目前市价等于30,所有期 限的无风险连续复利年利率均为6%,某投资者刚取得了6个月的远期合约空头,请问:

查阅外汇交易中心网站和各期货交易所、证券交易所网站,给出我国在2006年以来相继推 出的衍生产品相关的场内交易与场外交易品种?并给出对应的推出时间。

欧式期权平价公式

欧式期权平价公式期权平价公式中认购-认沽期权平价公式是指分同一标的证券、到期日、行权价的欧式认购期权、认沽期权及标的证券价格间存在的确定性关系。

期权平价公式:C+Ke^(-rT)=P+S假设标的证券在期权存续期间没有收益,认购-认沽期权平价关系即:认购期权价格与行权价的现值之和等于认沽期权的价格加上标的证券现价(c+PV(X)=p+S) 。

认购期权价格C 与行权价K的现值之和等于认沽期权的价格P加上标的证券现价S=Ke^(-rT): K乘以e的-rT次方,也就是K的现值。

e的-rT次方是连续复利的折现系数。

可用exp (-rT) 表示贴现因子。

根据无套利原则推导:构造两个投资组合。

1.看涨期权C,行权价K,距离到期时间T。

现金账户Ke^(-rT),利率r,期权到期时恰好变成行权价K。

2.看跌期权P,行权价K,距离到期时间T。

标的物股票,现价S。

看到期时这两个投资组合的情况。

1.股价St大于K:投资组合1,行使看涨期权C,花掉现金账户K,买入标的物股票,股价为St。

投资组合2,放弃行使看跌期权,持有股票,股价为St。

2.股价Stv小于K:投资组合1,放弃行使看涨期权,持有现金K。

投资组合2,行使看跌期权,卖出标的物股票,得到现金K3.股价等于K:两个期权都不行权,投资组合1现金K,投资组合2股票价格等于FK。

从上面的讨论我们可以看到,无论股价如何变化,到期时两个投资组合的价值-定相等,所以他们的现值也一定相等。

根据无套利原则,两个价值相等的投资组合价格-定相等。

所以我们可以得到C+Ke^(-rT)=P+S。

换一种思路理解: C-P= S- Ke^(-rT)认购期权价格C与认沽期权的价格P的差等于证券现价与行权价K现值的差。

《2024年关于美式期权定价问题的研究》范文

《关于美式期权定价问题的研究》篇一一、引言美式期权(American Option)是一种允许持有者在任何时间点以预定价格购买或出售标的资产的金融衍生工具。

与之相对的欧式期权则只能允许在到期日执行交易。

因此,美式期权的价格更为复杂且富有动态性。

本篇研究论文将重点讨论美式期权的定价问题,涉及各种相关理论和实际解决方案的探索,包括主要的定价模型和方法等。

二、美式期权定价的主要挑战在理解和分析美式期权定价的问题之前,我们必须首先理解它的复杂性及其主要的挑战。

主要的挑战主要来源于以下几个方:1. 动态性:美式期权的价格随时间变化,并且受到标的资产价格变动的影响。

因此,定价模型需要能够捕捉到这种动态性。

2. 早期执行权:与欧式期权不同,美式期权的持有者可以在到期日之前的任何时间点执行期权。

这增加了定价的复杂性,因为需要考虑到各种可能的执行情景。

3. 缺乏封闭解:与某些简单的金融问题相比,美式期权的定价问题没有封闭解,通常需要使用数值方法进行求解。

三、主要定价模型为了解决美式期权的定价问题,学者们已经提出了许多定价模型。

其中最著名的有二叉树模型、蒙特卡洛模拟以及Black-Scholes模型等。

1. Black-Scholes模型:这是一种常用的期权定价模型,基于一些假设条件(如标的资产价格服从几何布朗运动、无风险利率为常数等),采用偏微分方程进行求解。

尽管它最初是为欧式期权设计的,但在一定的条件下,也可用于近似的估计美式期权的价值。

2. 二叉树模型:这个模型将期权的生存期分为若干个很短的时段(二叉树上的各个分支),假设标的资产在每个时段只有上涨或下跌两种可能的价格变化情况,以此计算出各个时间点上期权的价值。

尽管此模型在某些情况下并不准确,但它为我们提供了一个分析期权价值和其影响因子的基本框架。

3. 蒙特卡洛模拟:这种方法利用计算机随机抽样生成标的资产价格的路径,然后根据这些路径模拟出期权的收益和风险,从而得出期权的价值。

欧式平价关系两个推论

欧式平价关系两个推论欧式平价关系(put-call parity,以下简称PCP)是金融学中的一个重要关系,描述了在不考虑交易成本和利率时,欧式看涨期权、看跌期权、标的资产和无风险债券之间的平价关系。

PCP可以推导出一些有用的推论,下面将讨论其中两个推论。

推论一:远期价值与持有成本根据PCP,远期合约价格F可以通过以下公式计算:F=S+PV(X)-PV(C)其中,S为标的资产的当前价格,X为期权行权价,C为看涨期权的价格,PV表示现值。

基于这个公式,我们可以得出推论:远期合约的价值与持有成本成正比。

假设有一个投资者想买入标的资产并卖出远期合约,那么标的资产的价格将会受到需求的增加而上涨。

这将导致远期合约的价格增加,从而形成正相关的关系。

同样地,如果投资者想卖出标的资产并买入远期合约,则标的资产的价格将会受到供应的增加而下跌。

这将导致远期合约的价格下降,同样也形成正相关关系。

这个推论的实际意义在于,投资者可以利用远期合约与标的资产的正相关性来管理投资组合的价格风险。

通过远期合约,投资者可以锁定未来的买入或卖出价格,有效避免了市场波动带来的风险。

推论二:最佳组合利用PCP,我们可以推导出一个有趣的结果,即最佳组合。

假设一个投资者有一定数量的标的资产,还有一个看涨期权。

现在他希望通过这些资产构建一个投资组合来最大化其价值,同时限制其风险。

根据PCP,我们知道期权的价值可以表示为S+PV(X)-F,其中F为远期合约价格。

为了最大化投资组合的价值,投资者应该追求远期合约的最低价格F,因为当F减小时,期权的价值就会增加。

那么当F减小到一定程度时,投资者就应该卖出远期合约,以便获取更高的期权价值。

此外,投资者还应该根据对标的资产的预期收益来决定期权行权价X的选择。

如果预期收益高于当前价格S及其现值的折现值,那么投资者应该选择更高的行权价,以增加期权的价值。

这个推论的实际意义在于帮助投资者优化投资组合。

通过找到最低远期价格和合适的行权价,投资者可以最大化投资组合的价值,并在一定程度上限制投资组合的风险。

美式期权的定价原理与算法

美式期权的定价原理与算法期权分为欧式期权和美式期权,其中美式期权由于可以在在期权合约规定的有效期内任何时候都可以行使权利,所以计算时就比欧式期权更加困难。

对于FRM考生和金融专业同学来说,平时接触欧式期权比较多,今天可以尝试来了解一下美式期权的定价原理和算法。

今天推荐Jiang的这篇文章,希望大家有所收获。

作者:Jiang来源:Jiang的金融窝(QuantJiang)今天的文章会比较technical,需要有一定的数学功底。

但没办法,美式期权算是流动性高的期权中最难的一种。

如果对原理篇没有明白,其实也不会很影响实际操作,有兴趣但又不能搞懂原理的朋友可以直接跳到算法部分。

1.寒暄篇美式期权和传统欧式不同的地方在于,美式期权的持权人可以在到期日之前的任意时间行权。

由于这种兴行权的灵活性,美式期权的价格总是大于或等于相对应欧式期权的价格的。

在现实里,很多个股的期权都是美式,因此美式期权实际上拥有很大的市场。

很多人可能会认为,既然美式期权这么灵活,那么持权人只要在可以获得收益的时候行权不就可以了吗?这有点类似barrier嘛。

那可就大错特错了。

因为你如果是持权人,即使你的行权可以给你带来收益,你其实还可以选择不行权,而是把期权卖出去。

你要对这两种方式的收益进行比较,如果行权带来的收益大,则行权,若卖出收益大,则卖出。

因为某个时刻期权的价格其实就是在那个时刻期权本身的continuation value,我们在美式期权可以行权时,实际上就是在比较美式期权的continuation value(H_t)与strike value(E_t)。

2.原理篇实际上,美式期权的定价公式由下式表示其中N用来表达一个测度。

之所以这里不用利率的discount factor是为了保证它更加general。

在实践中,我们往往需要用一个百慕大期权(只有在某些特定日期可以行权)去逼近一个美式期权,我们不妨就假设它只能在下述日期行权因此,结合着最开始的式子,我们现在的美式期权价格就应该满足这个Bellman equation(dynamic programming principle)其实也就是一个Backward Induction Algorithm(逆向递推算法)。

期权平价关系的名词解释

期权平价关系的名词解释在金融市场上,期权是一种金融衍生产品,其允许投资者在未来的特定时间内,以预先约定的价格购买或卖出基础资产(如股票、商品等)。

期权交易的核心在于预测基础资产的价格变动趋势,而期权平价关系则是指在特定条件下,看涨期权和看跌期权的市场价格之间存在一种有规律的关系。

首先,让我们来解释一下看涨期权和看跌期权的含义。

看涨期权是指投资者购买合约,如果基础资产在期权到期时价格高于预定的行权价格,投资者可以按照合约规定的价格购买基础资产,在此情况下,投资者将获得利润。

而看跌期权则相反,投资者购买的合约允许他们在期权到期时,以预定的价格出售基础资产。

如果基础资产的价格低于行权价格,投资者将获得利润。

期权平价关系的理论基础可由两个主要原则来解释:无套利和随机漫步。

无套利原则指出在市场中不存在无风险收益的机会。

如果两种期权在特定条件下的市场价格差异显著,将会引起套利机会的出现,这将导致市场价格的调整,最终使两种期权的价格达到平衡。

而随机漫步则是指资产价格的变动是一种随机的、不可预测的过程,它不受任何趋势或模式的影响。

期权平价关系中最著名的一种表达方式是布莱克-斯科尔斯-墨顿模型,该模型提供了一种衡量看涨和看跌期权价格之间关系的公式。

根据这个模型,期权的价格是基于多种因素来决定的,包括期权的价格波动率、基础资产价格、行权价格、无风险利率和期权合约的到期时间。

布莱克-斯科尔斯-墨顿模型的发展使得投资者更容易理解和估计期权的价格,进而进行更稳健的投资决策。

当市场上的看涨期权和看跌期权的价格符合期权平价关系时,投资者可以用一种策略来获得投资组合的保护或收益增长。

这种策略被称为期权套利,其中投资者同时买入看涨期权和看跌期权,并调整其仓位以保证投资组合收益相对稳定。

当市场价格变动时,套利策略可以帮助投资者通过利润回归到期权平价关系来获得额外收益。

需要注意的是,期权平价关系并不是绝对的。

市场情况的变动可能会导致期权的价格与期权平价关系发生偏离,这为一些投资者提供了利用价格差异进行套利交易的机会。

《2024年关于美式期权定价问题的研究》范文

《关于美式期权定价问题的研究》篇一一、引言美式期权是一种允许持有者在任何时间以特定价格买入或卖出标的资产的金融衍生品。

与欧式期权相比,美式期权给予了持有者更大的灵活性,但也使得定价问题变得更为复杂。

美式期权定价问题一直是金融学、数学和经济学领域的重要研究课题。

本文旨在深入探讨美式期权定价问题的相关研究,分析现有模型、方法及挑战,以期为未来的研究提供参考。

二、美式期权定价的背景与意义美式期权定价问题的研究对于金融市场、投资者和金融机构具有重要意义。

首先,美式期权为投资者提供了更大的灵活性,使其能够在市场变动时做出更合理的决策。

其次,准确的定价有助于投资者进行风险管理,确保投资收益的稳定性。

此外,美式期权定价问题的研究也有助于完善金融市场理论,推动金融产品的创新与发展。

三、美式期权定价的现有模型与方法目前,美式期权定价问题的研究主要基于以下几种模型:1. 二叉树模型:通过模拟标的资产价格的可能变动路径来计算期权价格。

该方法简单易懂,但计算量较大。

2. 偏微分方程方法:利用偏微分方程描述期权价格与相关因素的关系,通过求解方程得到期权价格。

该方法较为复杂,但可以处理多种因素影响下的期权定价问题。

3. 蒙特卡洛模拟方法:通过模拟大量标的资产价格的随机路径来计算期权价格。

该方法灵活且适用于复杂情境,但计算量较大。

四、美式期权定价问题的挑战与困难尽管已有多种模型和方法用于美式期权定价,但仍存在以下挑战和困难:1. 模型假设与现实市场的差异:现有模型往往基于一定的假设,如标的资产价格的波动性、无风险利率等。

然而,现实市场的这些因素往往具有不确定性,导致模型的实际应用效果受限。

2. 计算复杂度:美式期权的定价问题涉及多个因素和复杂的计算过程,使得计算复杂度较高。

尤其是在处理大量数据和多种因素影响时,计算量巨大,需要高性能的计算设备和算法。

3. 交易者的行为和心理因素:美式期权的定价不仅取决于标的资产的价格和波动性等客观因素,还受到交易者的行为和心理因素的影响。

《2024年关于美式期权定价问题的研究》范文

《关于美式期权定价问题的研究》篇一一、引言美式期权是一种给予期权持有者在期权有效期内任意时刻选择执行权利的金融衍生品。

相较于欧式期权只能在到期日执行,美式期权提供了更大的灵活性,但也因此增加了定价的复杂性。

美式期权定价问题一直是金融学、数学及经济学领域的热点研究问题。

本文将围绕美式期权定价问题进行深入的研究与探讨。

二、美式期权定价的基本理论美式期权定价主要基于无套利原则和风险中性原则。

在完全市场假设下,通过构建适当的投资组合来消除风险,进而推导出期权的理论价格。

然而,由于美式期权的复杂性,其定价通常需要借助数值方法或启发式算法。

三、美式期权定价的主要方法1. 二叉树模型:二叉树模型是一种常用的美式期权定价方法,通过构建一系列的二叉树来模拟期权的收益。

该方法简单易行,但可能无法准确反映期权的实际价值。

2. 有限差分法:有限差分法是一种通过离散化偏微分方程来求解期权价值的方法。

该方法可以处理复杂的期权合约,但在处理高维问题时计算量较大。

3. 动态规划法:动态规划法通过将美式期权定价问题转化为一系列子问题的最优解问题来求解。

该方法能够处理多维问题,但在高维度情况下可能存在计算困难。

四、美式期权定价问题的研究现状与挑战目前,美式期权定价问题的研究已经取得了显著的进展,但仍存在诸多挑战。

首先,市场的不完全性和不确定性使得期权的实际价值难以准确估计。

其次,随着期权的复杂性和维度的增加,传统的数值方法可能无法满足实时定价的需求。

此外,现有的定价方法往往忽略了交易成本、税收等因素的影响,这也给美式期权定价带来了挑战。

五、未来研究方向与展望针对美式期权定价问题,未来的研究可以从以下几个方面展开:1. 结合机器学习和深度学习等人工智能技术,开发更为先进的定价模型和方法,以提高定价的准确性和实时性。

2. 研究考虑交易成本、税收等因素的期权定价问题,以更全面地反映期权的实际价值。

3. 探索将美式期权与其他金融衍生品相结合的定价策略,以实现更为复杂的投资组合优化。

《衍生金融工具》(第二版)习题及答案第8章

第八章1. 一个基于无红利股票的一年期的欧式看跌期权,执行价格为25欧元,期权的即期交易价格为3.19欧元。

股票的即期价格为23欧元,它的年波动率为30%。

年无风险收益率为5%。

那么基于相同股票的欧式看涨期权的价格是多少?以连续复利计算。

解:根据看跌看涨平价,c=p+S- Xe-r(T-t) =3.19+23-25e-0.05*1 =2.409美元2. 一个无红利支付股票的美式看涨期权的价格为$4。

股票价格为$31,执行价格为$30,3个月后到期。

无风险利率为8%。

请推出相同股票、相同执行价格、相同到期日的美式看跌期权的价格上下限。

解:由公式S- X < S- Xe-r(T-t),可得:31-30 < 4-P < 31-30e-0.25*0.08即 1.00 < 4.00-P < 1.59,该美式看跌期权的价格上下限为:2.41<P<3.003. 你现在要对一个两年期执行价格为45美元的欧式看涨期权定价。

已知初始股票价格为50美元,连续无风险利率为3%。

为了确定该期权的价格范围,你考虑计算价格的上下限。

那么该期权价格的上界与下界的差是多少?解:价格的上界是S=50,下界c > S- Xe-r(T-t) =50-45 e-0.03*2 = 7.62美元那么上下界的差为50-7.62=42.38美元4. 列举影响期权价格的6个因素,并简述其影响的机理。

解:影响期权价格的6 个因素有:标的资产价格、期权的执行价格、无风险利率、资产价格的波动率、期限以及持有期间收益。

5.请解释为什么对欧式看涨期权与看跌期权之间平价关系的讨论用于美式期权不可能得到相同的结论。

解:当不可提前执行时,我们可认为若两资产价值在T 期相同,则在前几期也应相同。

当可提前执行,以上论述则不成立。

假设:P+S > C+ Xe-rT,这并不存在套利机会。

因为如果我们买看涨期权,卖空看跌期权并卖空股票,我们并不能确定其结果,因为我们并不确定看跌期权是否会被执行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【知识点】美式看涨和看跌期权价格的平价关系

(是个不等式)为

【证明】:令c,p代表欧式看涨、看跌期权价格;C,P代表美式看涨看跌期权价格

(I)考虑两个组合:

组合A:一份美式看涨期权加上数额为X的现金;

组合B:一份美式看跌期权加上一份股票。

美式看涨期权不可能被提前执行,设在

时刻看跌期权可能被提前执行,两个组合在不同时刻的价值分别为:

提前执行

不提前执行

可见,如果提前执行,则

;若不提前执行,

,即组合A的价值总是大于组合B的价值。

所以:

总是大于

,即

或

(1)(II)

利用欧式看涨和看跌期权的平价关系:

(2)

推得:

(3)

美式期权可以提前执行,而欧式期权不可以提前执行,因此美式期权的价值应大于欧式期权的价值:。

对于不付红利的股票,。

将其带入(3)式可得:

即

(4)

综合(I)、(II)的结果可得美式看涨和看跌期权价格的平价关系(是个不等式)为:

问题

解答:

在实际中我们一般假定股价遵循连续变量连续时间的随机过程,我们一般认为:

时间段的平均收益率遵循服从均值为,方差为的正态分布:

故要在97.5%的置信水平下要实现非负的收益率需:

解之得:12年

要在97.5%的置信水平下实现6%的无风险收益率需:

解之得: 70年

备注: A,B,C,D证券彼此既非完全正相关也非完全负相关,各自的收益率也不正好相同,具有普遍性。

①

两种证券的投资组合的可行域(不可卖空情况下)

两种证券的投资组合的可行域(可卖空情况下)

②

若存在一个证券M,在u-σ坐标系中正好出于A,B证券组合的可行域上,这三个证券(A,B,M)的的投资组合可行域仍与A,B证券的可行域完全一样。

(可卖空和不可卖空的情形下均是)。

因为证券M在A,B证券组合的可行域上,即可以将证券M看作是A,B证券的一个组合,那么A,B,M证券的组合与A,B证券的组合一样,只是各自的权数发生了变化,可行域是各种可能的权数的组合的表现,银次可行域自然不会发生变化。

A,B,M三种证券组合的可行域(其中M证券在A,B两证券的可行域上)不可卖空

A,B,M三种证券组合的可行域(其中M证券在A,B两证券的可行域上)可卖空

③

四种证券的投资组合的可行域(不可卖空情况下)

两种证券的投资组合的可行域(可卖空情况下)

组合可行域――当由多种证券(不少于3个证券)构造证券组合时,组合可行域是所有合法证券组合构成的u-σ坐标系中的一个区域。

不允许卖空情况下,多种证券所能得到的所有合法组合将落入并填满坐标系中每两种证券的组合线围成的区域;允许卖空情况下,多种证券组合的可行域不再是有限区域,而是包含该有限区域的一个无限区域。

可行域满足一个共同的特点:左边界必然向外凸或呈线性。