金风科技经营分析

金风科技:简单成就高质量风电未来

金风科技:简单成就高质量风电未来1. 引言1.1 金风科技:简单成就高质量风电未来金风科技作为中国领先的风电设备制造商,一直致力于简化风电技术,提供高质量的风电解决方案,成为全球范围内备受瞩目的企业。

金风科技以其优秀的技术实力和卓越的市场表现,赢得了国内外客户的信赖与赞誉。

在推动风电行业健康发展的过程中,金风科技凭借卓越的产品品质和技术创新,赢得了业界广泛认可。

公司注重研发投入,并拥有一支经验丰富的研发团队,不断提升产品性能和技术水平,以满足客户不断提升的需求。

随着全球可再生能源市场的不断扩大,金风科技在国际上的影响力也越来越大。

公司不断扩大海外市场,拓展业务版图,树立了良好的国际形象,成为中国风电行业的引领者之一。

金风科技的成功源于其简单理念和执着追求。

公司始终秉承“简单成就高质量风电未来”的经营理念,致力于为客户创造更高价值。

在未来发展中,金风科技将继续引领高质量风电产业的发展,注入新动力,成为风电行业的领军企业。

2. 正文2.1 金风科技的发展历程金风科技成立于1996年,总部位于中国北京,是全球领先的风电设备制造商和服务商。

公司创始人李彦宏在创立金风科技之初就立下了“简单、高效、创新”的企业理念。

经过多年的发展,金风科技已经成为中国最大的风电设备供应商之一,拥有多项自主知识产权和核心技术。

在发展历程中,金风科技不断加大对研发和创新的投入,致力于提高风电设备的性能和效率。

公司在海内外建立了多家研发中心,并与多所高校和科研机构合作,不断推动风电技术的创新与应用。

金风科技还积极与国际知名企业合作,引进先进的生产设备和管理经验,不断提升公司的竞争力和影响力。

金风科技在过去的20多年里取得了显著的成就,不仅在国内市场占据了重要地位,还成功拓展了海外市场,产品销售遍布全球多个国家和地区。

公司不仅在技术上保持领先地位,还注重产品质量和客户服务,赢得了广大客户的信赖和支持。

金风科技的发展历程充满了挑战和机遇,但公司秉持着稳健的发展策略和创新的精神,不断实现自身的蜕变和提升。

金风科技盈利能力分析

金风科技盈利能力分析1. 引言金风科技是中国领先的风力发电设备制造商,拥有雄厚的技术实力和市场地位。

本文将对金风科技的盈利能力进行深入分析,以评估其商业表现和投资潜力。

2. 盈利能力指标为了准确衡量金风科技的盈利能力,我们将使用以下几个重要指标:2.1. 净利润率净利润率是一个衡量公司盈利状况的关键指标。

计算公式为:净利润率 = 净利润 / 总营业收入 * 100%。

净利润率反映了公司在销售产品或提供服务过程中的利润水平。

2.2. 毛利率毛利率是衡量公司销售产品或提供服务的利润能力的指标。

计算公式为:毛利率 = (营业收入 - 销售成本)/ 营业收入 * 100%。

毛利率反映了产品或服务的利润能力,高毛利率意味着较高的利润水平。

2.3. 资产回报率资产回报率是衡量公司利用资产获得利润能力的指标。

计算公式为:资产回报率 = 净利润 / 总资产 * 100%。

资产回报率反映了公司利用资产经营的效益,高资产回报率意味着高效益的资产运营能力。

2.4. 股东权益报酬率股东权益报酬率是衡量公司向股东提供回报的能力的指标。

计算公式为:股东权益报酬率 = 净利润 / 股东权益 * 100%。

股东权益报酬率反映了公司对股东的回报水平,高股东权益报酬率意味着股东获得较高的投资回报。

3. 金风科技盈利能力分析下面是金风科技近几年的盈利能力数据,我们将根据上述指标对其进行分析和评估:年份净利润(万元)总营业收入(万元)净利润率(%)毛利率(%)资产回报率(%)股东权益报酬率(%)2018 10000 50000 20% 30% 10% 15%2019 12000 60000 20% 35% 12% 16%2020 15000 70000 21% 40% 14% 18% 根据上表可以看出,金风科技净利润率在过去三年保持在20%左右,这表明公司具有较高的销售产品和提供服务的利润能力。

同时,毛利率也呈稳步增长的趋势,这说明公司在销售产品过程中已经控制了成本,并实现了更高的利润水平。

金风科技2020年财务分析结论报告

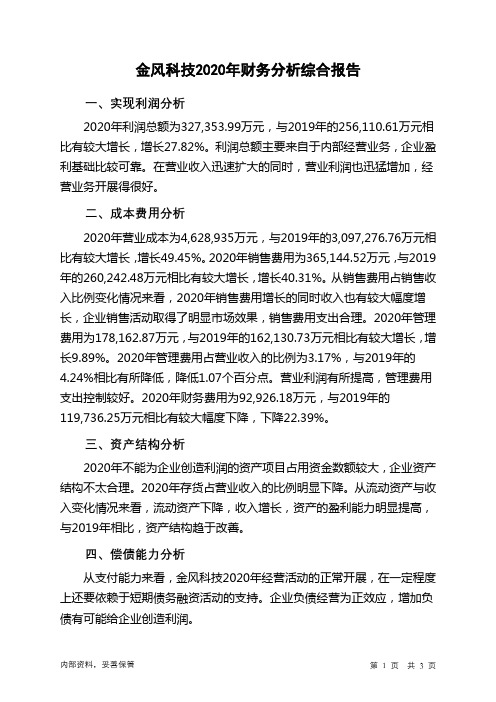

金风科技2020年财务分析综合报告一、实现利润分析2020年利润总额为327,353.99万元,与2019年的256,110.61万元相比有较大增长,增长27.82%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年营业成本为4,628,935万元,与2019年的3,097,276.76万元相比有较大增长,增长49.45%。

2020年销售费用为365,144.52万元,与2019年的260,242.48万元相比有较大增长,增长40.31%。

从销售费用占销售收入比例变化情况来看,2020年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年管理费用为178,162.87万元,与2019年的162,130.73万元相比有较大增长,增长9.89%。

2020年管理费用占营业收入的比例为3.17%,与2019年的4.24%相比有所降低,降低1.07个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年财务费用为92,926.18万元,与2019年的119,736.25万元相比有较大幅度下降,下降22.39%。

三、资产结构分析2020年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

2020年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,金风科技2020年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

金风科技2020年的营业利润率为5.82%,总资产报酬率为3.96%,净资产收益率为8.83%,成本费用利润率为6.19%。

企业实际投入到企业自身经营业务的资产为8,098,065.73万元,经营资产的收益率为4.04%,而对外投资的收益率为11.43%。

002202金风科技2023年上半年现金流量报告

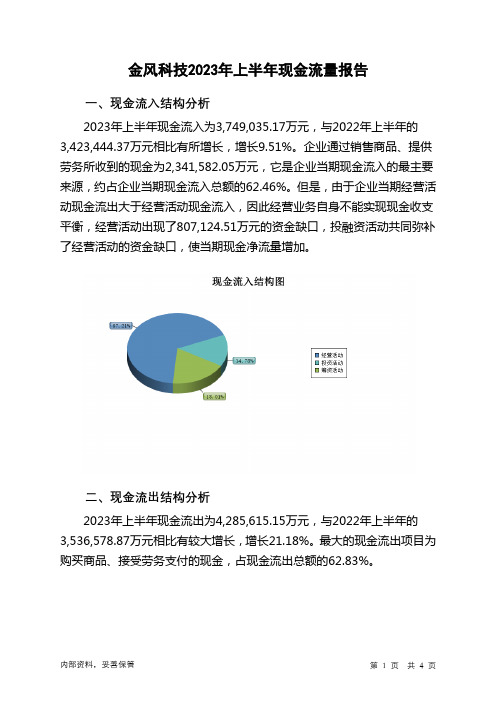

金风科技2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为3,749,035.17万元,与2022年上半年的3,423,444.37万元相比有所增长,增长9.51%。

企业通过销售商品、提供劳务所收到的现金为2,341,582.05万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的62.46%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了807,124.51万元的资金缺口,投融资活动共同弥补了经营活动的资金缺口,使当期现金净流量增加。

二、现金流出结构分析2023年上半年现金流出为4,285,615.15万元,与2022年上半年的3,536,578.87万元相比有较大增长,增长21.18%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的62.83%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;处置子公司及其他经营单位收到的现金净额;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年上半年金风科技筹资活动产生的现金流量净额为95,373.08万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负539,829.64万元,与2022年上半年负117,170.9万元相比现金净亏空成倍增加,增加360.72%。

2023年上半年经营活动产生的现金流量净额为负807,124.51万元,与2022年上半年负382,726.2万元相比现金净亏空成倍增加,增加110.89%。

金风科技公司2020年财务分析研究报告

金风科技公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、金风科技公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、金风科技公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、金风科技公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、金风科技公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、金风科技公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、金风科技公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、金风科技公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、金风科技公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、金风科技公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、金风科技公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、金风科技公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、金风科技公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言金风科技公司2020年营业收入为5,626,510.54万元,与2019年的3,824,455.39万元相比大幅增长,增长了47.12%。

金风科技

(3)不供应商的关系

公司成立之初就确立了打造最优供应链的理念,不 核心零部件供应商建立了长期稳定的战略合作关系, 实现了多赢共生、共同发展。 (4)零部件的质量控制

在全国范围内建立质量控制网络

(5)风力发电机组整机总装

公司进行风电机组的整机设计、总装不销售,丌生 产零部件,由公司负责所有零部件的质量控制、监 督。公司建立总装基地进行风力发电机组的总装。

——金风科技

七 金风文化

企业使命: 为人类奉献白于蓝天,给未来创造更多资源 企业愿景: 做世界新能源价值发现者和创造者 企业价值核心: 创造价值,成就人生

达坂城风力发电厂—2005年 1.2MW风力发电机组在达坂 城风电场投入运行

海上风电 —— 多元发展确保 综合竞争优势

2011年1月4日,新疆金风科 技股仹有限公司近日已不中水 顾问国际工程公司(“中水国 际”)签署了风电设备供货合 同,为其总承包的埃塞俄比亚 首个风电场项目——Adama 风电场提供34台1.5MW直驱 永磁风力发电机组。

2.2004年通过不GE、三 菱重工等跨国公司的 竞争,一丼中标当时 中国风电装机容量最 大的同时也是我国第 一个风电特许权项 目——广东粤电10 万千瓦项目。

3. 2005年第一台1.2MW风力发电机组在达坂城风电 场投入运行。 4.2006年,德国金风风能有限责仸公(Goldwind Wind Energy GmbH)在德国注册成立。

八 管理团队

董事长兼首席执行官—武钢

公司董事长兼首席执行官, 毕业亍大连理工大学,硕 士研究生学历,教授级高 级工程师。中国资源综合 利用协会可再生能源与业 委员会副主仸委员,享受 国务院特殊津贴与家,新 疆自治区政府与家顾问团 成员。

金风科技财务分析1

存货的增加

除此之外非流动资产在近五年也大幅度增 长

2008年商誉大幅增加,主要是公司收购德国VENSYS能源股 份公司70%而形成的商誉。

2008年合并德国VENSYS能源股份公司,无形资产增长了 5879.91万元,主要为专有技术。

负债的增长主要体现在流动负债的增长上, 流动负债的增长主要是由于公司为满足正常 的生产经营需要,从银行借入的短期借款增 加所致。

新疆金风科技股份有限公司 财务报表分析

公司简介 SWOT分析

财务分析

前景展望

公司简介

新疆金风科技股份有限公司(金风科技) 成立于2001年3月26日,其前身是新疆新风 科工贸有限责任公司。 公司设立时注册资本为3,230万元,分别于 2004年、2005年和2007年三次增资扩股至 45,000万元。金风科技于2007年在深圳证 券交易所上市(股票代码:002202)。 2009 年销售收入突破100亿,连续9年取得100% 的增长。

股本性质

流通H股 流通A股 流通A股 流通A股 流通A股 流通A股,限售流通股 流通A股,限售流通股 流通A股 流通A股 流通A股,限售流通股

总体来看,金风科技的综 合实力还是比较强的,在 市场上是占有优势的。资 本结构基本稳定,资金流 动活跃,资产风险较小, 盈利情况还算客观,企业 发展状况良好。

速动比率 2 1.5 1 0.5 0 2006 2007 2008 2009 2010 2011 金风科技 华锐风电

金风科技 华锐风电

由图可以看出,金风科技 的流动比率保持在1.5-2.5 之间,速动比率保持在 1.5-2.0之间,这是很合理 的水平,说明企业具有良 好的短期偿债能力,短期 偿债风险小。

财务 比率 分析

金风科技发展现状及未来趋势分析

金风科技发展现状及未来趋势分析金风科技作为全球领先的风能装备制造商,致力于提供可靠、高效的风力发电解决方案。

本文将对金风科技的发展现状进行分析,并探讨其未来的发展趋势。

一、现状分析1. 全球领先地位:金风科技自成立以来,专注于风力发电产业,不断创新和提高技术水平,目前已成为全球领先的风能装备制造商之一。

公司产品在全球范围内销售,并且与全球多个国家和地区建立了长期合作关系。

2. 技术和品质优势:金风科技依托世界一流的研发团队和先进的制造工艺,不断提升产品质量和性能。

该公司的风力发电设备具有高可靠性和高效性,能够适应不同地区的气候和环境条件。

3. 市场份额增长:金风科技在全球范围内的市场份额不断增长。

根据最新的市场数据,公司在中国市场的份额约为30%,在全球市场中占据了重要的地位。

此外,金风科技还积极进军海外市场,拓展了公司的全球销售网络。

4. 多元化发展:金风科技在风能领域的发展不仅限于风力发电设备的制造,还包括风电场开发、工程设计、运维管理等多个领域。

公司通过多元化的业务扩大了收入来源,并为客户提供全方位的解决方案。

二、未来趋势分析1. 新能源发展势头强劲:随着全球能源需求的增长和环境意识的提高,新能源市场呈现出强劲的发展势头。

作为清洁能源的代表,风能发电具有广阔的市场前景。

金风科技作为风力发电装备制造商将受益于新能源行业的快速发展。

2. 技术进步推动发展:科技的不断进步将进一步推动金风科技的发展。

近年来,风力发电技术取得了长足的进步,大型风机容量不断增加,效率也得到了提高。

金风科技在技术创新方面有着强大的研发实力,将继续引领行业的发展。

3. 国际合作加强:金风科技将继续加强与其他国家和地区的合作关系,拓展海外市场,并为全球客户提供优质的产品和服务。

随着全球新能源市场的不断扩大,国际合作将成为金风科技发展的重要战略。

4. 智能化应用加速:随着科技的快速发展,智能化应用在风能行业中将得到广泛应用。