2011年江苏房地产市场变化及趋势分析

盐城2011年第一季度市场情况

2011年1-3月市场情况一、调控政策及市场影响分析1、盐城市响应“新国八条”采取的限购措施及其他调控政策“新国八条”等新政出台后,作为三线城市的盐城至今还没有出台限购及其他措施。

为遏制由于过度投资和投机造成的房价过快上涨,从去年第四季度到今年的第一季度,中央政府连续出台了包括货币供需、差别化信贷、差别化税收等方面的楼市调控政策,这其中包括两次加息,五次提高存款准备金率,当然被认为最严厉的一项政策就是今年1月26号颁布的全面涉及了信贷、税收、行政、土地、保障房、舆论引导等因素的“新国八条”。

但就从目前盐城的市场调研的结果来看,各项目销售受新政影响较小。

每天的来访量,登记量等并没有下降,来访客户的意向也相对较强。

在新政的重拳之下,盐城之所以受影响较小,除了作为三线城市,受政策影响相对滞后等共性因素外,还有其他几个原因:一是,盐城由于旧城拆迁改造等形成的刚性需求较大,毓龙路、剧场路、建军路等拆迁改造力度较大;另外,由于价格备案(政府限价)的原因,去年很多项目都只是在年底才开出一下部分住宅,房屋供不应求,很多购房者没有买到房子,这部分需求转移到了今年;当然,最重要一个原因,还是盐城处于苏北的房地产价值洼地,房价较低,老百姓认为今年的房价不会松动。

盐城的房价相对周边城市来说相对较低,而由于政府限价,目前最高的项目只有6500元/平方米,周边的二手房不少已经卖到8000元/平方米以上了。

由于以上原因,目前盐城楼市受新政影响不大,但是今后是否会受影响,要看新政的进一步落实情况,以及是否会出台地方细则。

2、盐城市2010年保障房完成情况及今年保障房供应计划(1)2010年保障房完成情况2010年盐城市保障性住房建设交出完美答卷,截至当年12月中旬,全市各县(市、区)已全部完成或超额完成省、市下达的各项保障性住房建设目标任务,全市城镇低收入住房困难家庭已基本实现“应保尽保”。

按照省、市政府要求和年度计划,全市2010年要新增廉租住房1770套、开工建设经适房5430套、新增公共租赁住房4000套。

南京2011年房地产市场调查分析报告

南京房地产市场近期分析5—6月住宅市场分析2011年5月份南京商品住宅共认购4557套,成交3119套,认购量环比大幅上涨了87.14%、成交量也环比上涨40.62%。

在“金三银四”消化政策影响后,5月份南京楼市日均认购147套、成交101套,也让楼市“回暖”之声渐响。

5月份开发商推出的优惠促销日渐增多,尤其开盘优惠的力度逐步升级。

同时,高档楼盘也改变营销策略,纷纷推出项目内景观相对较佳的楼栋争抢客户。

都助推了南京楼市销量的攀升。

南京楼市表面上是“回暖”的数据,但楼市温度并未真正上升。

楼市调控政策下,开发商推盘的压力仍然很大,购房者观望的心态仍未根本转变。

上半年行将结束,不排除部分开发商继续“以价换量”,南京楼市优惠打折的楼盘或会再增加,同时优惠促销的手段也会逐渐增多,南京房价仍有下探的空间。

一、政策面1、央行再度上调存款准备金率达21% 创历史新高2、《江苏省商品房销售明码标价实施细则》5月30日起执行二、 市场面1、5月份楼市行情据南京网上房地产数据显示,5月份南京商品住宅共认购4557套,成交3119套。

与4月份(认购2435套、成交2218套)相比,认购量大幅上涨了87.14%、成交量也环比上涨40.62%。

2010年5月,南京楼市遭遇新政影响,楼市销量大幅下滑,2011年5月销量同比2010年5月销量也有不同程度的上涨。

“国八条”的出台,在“金三银四”消化政策影响后,5月份南京楼市日均认购147套、成交101套,也让楼市“回暖”之声渐响。

4月底楼市认购已连续多天超过100套,而从5月份每天的认购、成交走势图来看,南京楼市认购量大部分时候在100套至200套之间,最高一天达到324套。

板块分析:分板块来看,5月份江北、江宁两大板块仍是南京楼市贡献最大的主力板块。

江北的威尼斯水城、天润城、旭日爱上城等大盘再次加推新房源,优惠促销手段也变着花样吸引购房者。

值得一提的是,江北的中铁江佑铂庭再次开盘“日光”。

2011年南京市房地产开发综述

2011年南京市房地产开发综述南京市房地产市场在经历了2010年国家宏观调控的一年后,又迎来了2011年国家抑制房价的重拳出击,投资总体走势从2010年的平稳快速增长,到2011年呈平缓运行态势,销售市场在限购令的作用下,销售量缩减。

一、房地产开发情况1、房地产开发投资呈平缓运行走势2011年,全市房地产开发投资增速基本在20%左右运行,各月增速较为平稳,未出现较大波动,投资处于平缓运行态势。

全年完成开发投资896.73亿元,同比增长18.8%,增速较上年下降了7.9个百分点,占全部固定资产投资的比重为22.4%,同比较上年下降了0.4个百分点。

2、保障房项目推进加快,拉动作用明显2011年是“十二五”开局之年,也是南京大规模启动保障房的建设之年,全年保障房完成投资171.30亿元,比上年增长182.1%,占房地产开发投资额的19.1%,拉动房地产开发投资增长14.6%,成为房地产开发投资增长的主要拉动力。

3、住宅投资回落,商住两用型办公楼投资发力2011年,南京市房地产开发投资结构处于调整期,住宅完成投资647.92亿元,比上年增长15.1%,增幅较上年回落了14.8个百分点,占房地产投资比重为72.3%,较上年回落了2.3个百分点;住宅投资中,经济适用房成为本年住宅投资增长的支撑力,全年完成投资70.72亿元,比上年增长51.0%,较上年提高了42.2个百分点。

作为商住两用型的办公楼投资却在本年开始发力,全年完成投资47.31亿元,增长54.0%,比上年提高了45.6个百分点,占房地产投资比重4.9%,占比较上年提高了0.8个百分点。

4、实体投资为主体,土地购置费投入呈负增长2011年,代表实际工程进度的建安工程投资增势强劲。

2011年,房地产开发投资中建安工程投资为523.24亿元,比上年增长32.4%,占房地产开发投资比重为58.3%,比上年提高5.9个百分点;而费用投资中,土地购置费232.21亿元,比上年下降4.7%,占房地产开发投资比重为25.9%,较上年下降6.4个百分点。

南京市2011年——2014年住房供给情况及评价

主讲人: 小组成员:

目录

宏观 背景

ቤተ መጻሕፍቲ ባይዱ

供给 概况

现状 综述

分析 评价

房地产行业发展的宏观背景

国家最近新出台的一系列旨在抑制 房地产价格上扬过快的政策和文件 显示出了政府参与房地产改革实践 的信心与决心。目前我国住房供应 结构欠合理的状况突出,弊端较多, 住宅建设不适应人口、资源、环境 状况,科技贡献率低,资源消耗高

01 政府尤其要加大对经济适用房和廉租房的财 政和政策支持力度,将其作为改善民生的问 题予以重视,保障经适廉租房的房屋质量

02 消费者则应当理性的进行住房的消费,从理性需求 的角度逐渐扭转供需不平衡的局面,量入为出,适 度消费

03

制通胀和过度的需求,房地产企业在进 入市场时应当慎重

04

THANKS

等诸多问题亟待解决。

江苏省南京市住房供给概况

南京市住宅市场现状综述

从成交额上看 从房地产住宅投资供给上看

自 2011年年初限购令颁布,房地产市场遭遇重大打击,南 全市房地产开发投资增速放缓,以 2012年为例, 京市新建商品住宅成交仅仅 32709 套,比10 年减少33.7% 2012年,南京市房地产开发投资 1015.76 亿元,比 2011年 ( 10年成交 49325套)。 增长 13.3%,增速比 2011年回落5.5个百分点。 2012 年南京市商品房住宅的总成交量套数为 72907套,成 2012 年,房地产开发企业住宅投资 676.36亿元,比 2011年 交面积为 7723684 平方米,成交总额达到 8760496.08万元, 增长4.4% ,增速比 2011年回落10.7个百分点,占房地产开 相比 2011年有较大回升,可见限购令的束缚能力只维持了 发投资比重 67.7%,较2011年回落了4.6个百分点。在住宅 一年。 投资中,90平方米及以下住宅投资295.06亿元,比2011年 到2013 年,南京市共成交商品住宅 91975 套,同比上升 增长 28.9% ,增速较2011年回落了18.6 个百分点; 90-144 24.17% ;成交面积 1008.23 万平米,同比上升 29.94% 。 平方米住宅投资 254.27 亿元,比 2011年下降9.9% ,增速较 据CRIC 统计, 2014 年南京商品住宅的成交面积已连续 2011 年回落了 1.8 个百分点; 144平方米以上住宅投资 7个 月同比大幅下跌, 2014 年1-8 月的总成交面积 544.83 万平方 127.03亿元,比2011 年下降 7.1% ,增速较2011 年回落了 米,同比 2013年下跌29.33%。 15.8个百分点。

2011年江苏省国民经济和社会发展统计公报-

2011年江苏省国民经济和社会发展统计公报正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 2011年江苏省国民经济和社会发展统计公报(江苏省统计局、国家统计局江苏调查总队2012年2月24日)2011年是“十二五”开局之年。

面对复杂多变的国际环境和国内经济运行新情况,在省委、省政府的正确领导下,全省上下坚决贯彻落实党中央、国务院的决策部署,紧扣主题主线,积极应对挑战,创新发展思路,认真落实“六个注重”、大力实施“六大战略”、全面推进“八项工程”,全力以赴稳增长、转方式、抓创新、控物价、惠民生、促和谐,全省经济社会发展总体良好,科学发展取得重大成效。

一、综合经济在转型升级中保持平稳较快增长。

初步核算,全省实现生产总值48604.3亿元,按可比价格计算,比上年增长11%。

其中,第一产业增加值3064.8亿元,增长4%;第二产业增加值25023.8亿元,增长11.7%;第三产业增加值20515.7亿元,增长11.1%。

人均地区生产总值61649元,比上年增加8809元。

产业结构持续优化。

三次产业增加值比例调整为6.3∶51.5∶42.2。

高新技术产业快速发展,全年实现高新技术产业产值38377.8亿元,增长26.4%,占规模以上工业总产值比重达35.3%,比上年提高2.3个百分点。

服务业发展水平提升,全年实现服务业增加值20686.6亿元,增长11%,占GDP比重为42.6%,比上年提高1个百分点。

战略性新兴产业蓬勃发展,新能源、新材料、生物技术和新医药、节能环保、软件和服务外包、物联网等新兴产业全年销售收入达26090.3亿元,比上年增长26.4%。

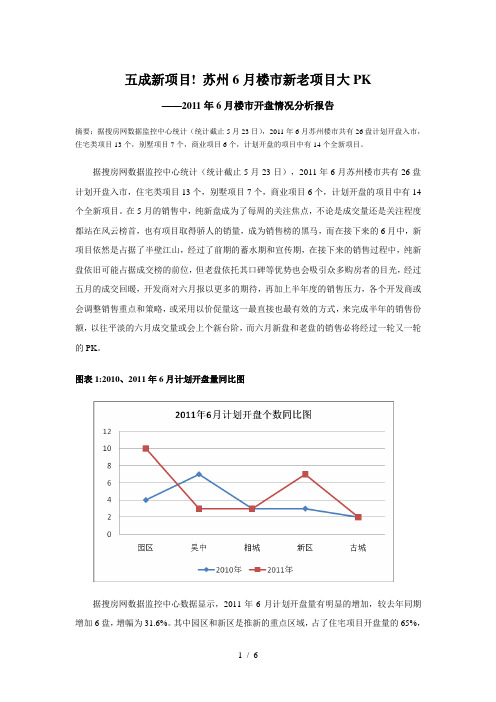

2011年6月楼市开盘情况分析(苏州)

五成新项目! 苏州6月楼市新老项目大PK——2011年6月楼市开盘情况分析报告摘要:据搜房网数据监控中心统计(统计截止5月23日),2011年6月苏州楼市共有26盘计划开盘入市,住宅类项目13个,别墅项目7个,商业项目6个,计划开盘的项目中有14个全新项目。

据搜房网数据监控中心统计(统计截止5月23日),2011年6月苏州楼市共有26盘计划开盘入市,住宅类项目13个,别墅项目7个,商业项目6个,计划开盘的项目中有14个全新项目。

在5月的销售中,纯新盘成为了每周的关注焦点,不论是成交量还是关注程度都站在风云榜首,也有项目取得骄人的销量,成为销售榜的黑马,而在接下来的6月中,新项目依然是占据了半壁江山,经过了前期的蓄水期和宣传期,在接下来的销售过程中,纯新盘依旧可能占据成交榜的前位,但老盘依托其口碑等优势也会吸引众多购房者的目光,经过五月的成交回暖,开发商对六月报以更多的期待,再加上半年度的销售压力,各个开发商或会调整销售重点和策略,或采用以价促量这一最直接也最有效的方式,来完成半年的销售份额,以往平淡的六月成交量或会上个新台阶,而六月新盘和老盘的销售必将经过一轮又一轮的PK。

图表1:2010、2011年6月计划开盘量同比图据搜房网数据监控中心数据显示,2011年6月计划开盘量有明显的增加,较去年同期增加6盘,增幅为31.6%。

其中园区和新区是推新的重点区域,占了住宅项目开盘量的65%,园区有10盘计划开盘,新区有7盘,在这17个项目中有10个是纯新盘,这个比重也看出了新盘将会在6月集中出战。

图表2: 2011年6月开盘房源分布情况据搜房网数据监控中心数据显示,2011年6月住宅方面计划推出13个楼盘,占所有上市项目总量的50%,别墅项目7个有开盘计划;商业项目计划推新共6个。

而本月最值得关注的是别墅项目中有5个是全新项目。

图表3:2011年6月新入市房源分布情况据搜房网数据监控中心数据显示,6月住宅类项目共13个计划推进的项目,分布在园区、吴中区、相城区、新区、古城区。

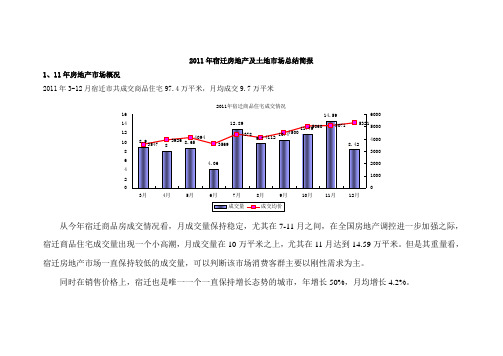

2011年宿迁房地产及土地市场总结简报

2011年宿迁房地产及土地市场总结简报1、11年房地产市场概况2011年3-12月宿迁市共成交商品住宅97.4万平米,月均成交9.7万平米2011年宿迁商品住宅成交情况8.988.654.0612.899.710.411.7914.598.4235473926409435694378411245005060507153212468101214163月4月5月6月7月8月9月10月11月12月100020003000400050006000成交量成交均价从今年宿迁商品房成交情况看,月成交量保持稳定,尤其在7-11月之间,在全国房地产调控进一步加强之际,宿迁商品住宅成交量出现一个小高潮,月成交量在10万平米之上,尤其在11月达到14.59万平米。

但是其重量看,宿迁房地产市场一直保持较低的成交量,可以判断该市场消费客群主要以刚性需求为主。

同时在销售价格上,宿迁也是唯一一个一直保持增长态势的城市,年增长50%,月均增长4.2%。

2、土地市场分析2011年宿迁市共成交土地310.08万平米,约4651.55亩,其中商业地块58.8万平米,占总成交19%,住宅地块成交97.75万平米,占总成交量32%,商住混合地块153.53万平米,占总成交49%。

从价格看,宿迁市全年土地收入共54.52亿元,折合楼土地单价为1758元/平米。

其中商业地块总地价11.39亿元,折合土地单价2029元/平米,住宅地块总地价13.57亿元,折合土地单价1388.47元/平米,商住地块总地价29.02亿元,折合土地单价1890元/平米。

全年34幅地块全部溢价,其中4幅为商业地块,18幅商住地块,12幅住宅地块。

溢价率前五位中,商业地块1幅,商住地块3幅,住宅地块1幅。

2011年宿迁市成交地块性质分析97.75 ,32%58.80 ,19%153.53, 49%住宅地块商业地块商住地块2011年宿迁市土地市场概况97.7558.80153.531388.472029.521890.060.0020.0040.0060.0080.00100.00120.00140.00160.00180.00住宅地块商业地块商住地块万平米0.00500.001000.001500.002000.002500.00成交面积成交单价2011年宿迁市成交地块溢价分析12, 35%4, 12%18, 53%住宅地块商业地块商住地块。

2011年江苏南通房地产项目市场研究月报新景祥

162.0% 环比

-62.1% -74.60%

预售面积(万方)

服 · 务 · 创 · 造 · 价 · 值

南通2011年2月房地产市场

2月新批预售明细

许可证编号 现售备案 2011002 [2011]008

项目名称 怡居苑 裕丰大厦

面积 8546.97 29764

房屋用 审批时间 途

住宅 2011-2-24

数据来源:上海新景祥数据库

服 · 务 · 创 · 造 · 价 · 值

南通2011年2月房地产市场

四、全市办公类物业成交分析

本月南通办公类物业成交31套,环比大幅下降92.2%,面积成交3736.12平米,环比下降90.2%; 本月南通办公类物业成交前几名的分别是南通国际贸易中心(7套)中南汇泉国际广场(4套)现 代生活广场(4套)东景国际(4套);

3# 1#

销售均价

10600元/平米

2房:96㎡、100

主力户型

㎡;3房:136㎡、 150㎡

主力总价 已推

101.7-159万

35.6%。

服 · 务 · 创 · 造 · 价 · 值

南通2011年2月房地产市场

七、本月新批预售情况

2011年2月南通新批预售面积共4.02万方,环比大幅下降74.6%; 新批预售房源一般会在未来两周内转化为市场新增供应。

2010.8 16.51 55.6%

0.0% 4.02 -62.1% -74.60% -200.0% 2010.9 2010.10 2010.11 2010.12 2011.1 2011.2 43.25 41.97 -3.0% 37.57 -10.5% 41.73 11.1% 15.83 4.02

-77.6% 1163.5% -46.5%

江苏苏州房地产住宅市场报

3、本月代表开盘项目

开盘项目——九龙仓时代上城

➢开盘楼座

28

2月5日推出28号楼小高层,共计20套,精装标准2500元,主力面积132平米;

项目截止1月29日可售房源配比情况一览

幢号1室1厅1卫2室2厅1卫3室2厅2卫4室2厅2卫套数汇总面积汇总套数面积套数面积套数面积套数面积

12幢20 20

17幢34 8 42

18幢20 20

1幢 5 18 23

26幢36 6 42

27幢15 15

28幢20 20

现场来人40组,去化5套左右;

开盘项目——中梁天御

➢

开盘楼座

项目于2012-2-18下午2点30分加推御府组团3和4

3种户型为117平米2+1房2厅2卫和89,92平米2+1房2厅2卫,共计130套房源;

4

3

贷款

不低于30%或60%

首付后余额

起

5)一次性付款总房价优惠3%规定时间内签约并付清全部房款

➢户型展示

主力户型如下

➢去化量

下午搜房网专场到场约45组客户,上午开发公司自己积累客户约100组;

当天117平米基本去化完毕,只剩余1楼和顶楼,小三房户型去化约50%,总计去化约103套;

开盘项目——旭辉·上河郡

➢开盘楼座

77

SP活动

附录二:住宅新增面积段统计

附录三:住宅成交面积段统计

附录四:酒店式公寓成交面积段统计

附录五:别墅成交面积段统计

地上面积。

无锡2011房地产市场综述

今年以来,我市深入贯彻落实国家宏观调控政策,在此背景下房地产市场出现了较大变化,投机投资性需求基本退出市场,市场以刚性需求为主,改善型需求为辅,市场趋于理性。

商品房市场供应充足,成交量明显减少,房价方面,年初过快的上涨速度得到充分抑制,并于下半年开始出现回调。

一、无锡市房地产市场运行情况(一)房地产开发投资平稳增长,新开工面积增幅持续回落2011年无锡市区房地产开发投资617.79亿元,同比增长36.59%,其中住宅开发投资409.69亿元,同比增长28.73%。

无锡市区房地产施工面积为3374.28万平方米,同比增长3.77%,其中住宅2373.25万平方米,同比减少3.73%;房地产新开工面积为1113.85万平方米,同比减少4.96%,增幅从4月起基本呈现逐月回落的态势,至12月出现负增长,其中住宅778.86万平方米,同比减少18.28%;房地产竣工面积为495.89万平方米,同比减少31.69%,其中住宅339.04万平方米,同比减少39.86%。

(二)土地市场持续平淡,房企竞地行为日趋谨慎2011年无锡市区共出让107幅国有建设用地使用权,土地出让总面积为421.69万平方米,同比减少39.23%。

经测算其中住宅用地面积约为238.01万平方米,占总量的56.44%。

土地出让总金额为225.67亿元,同比减少42.79%,成交溢价率进一步下跌,仅为8.86%。

从近期土地市场拍卖情况看,绝大部分均以底价成交,开发企业竞地热情明显降低,决策更为谨慎。

另外,2011年江阴出让国有建设用地238.76万平方米,同比减少36.6%,出让金额69.8亿元,同比减少38.91%;宜兴出让国有建设用地170.11万平方米,同比减少39.83%,出让金额38.73亿元,同比减少51.37%。

(三)商品房新增供应量同比增长,剩余可售量连续攀升2011年无锡市区商品房批准预售面积925.57万平方米,同比增加16.68%,其中住宅680.87万平方米,同比增加0.31%。

2011年上半年江苏省各市县经济排名

2012年市场市场计划和实施方案一,门窗幕墙是市场发展的必然趋势及分析:随着我国建筑节能标准相继出台和实施,节能门窗幕墙越来越受市场青睐。

各地房地产开发商积极响应建筑节能大潮,为实现节能建筑的社会和经济效益双赢做贡献,据不完全统计,目前建筑节能型门窗的市场占有率提高较快,已占到整个门窗市场的50%。

我国正处于建设鼎盛期,每年建成的房屋面积近20亿平方米,超过所有发达国家年建成建筑面积的总和,但不可忽视的是97%以上是高耗能建筑。

如果以此推算,预计到2020年,全国高耗能建筑面积将达700亿平方米。

因此,如果现在不注重建筑节能设计,将直接加剧我国能源危机。

目前在我国400多亿平方米既有建筑中,90%以上属于高耗能建筑。

而在高耗能建筑中,门窗的能源消耗就占了近一半。

正如业内人士分析,建筑节能的关键是门窗节能。

因此,采用新型节能门窗幕墙,并对现有建筑门窗幕墙进行节能改造,是我国能源形势的客观要求,是市场发展的必然趋势。

为推动全社会节能,缓解能源约束的矛盾和环境压力,国家发改委发布了《节能中长期专项规划》。

这是改革开放以来,我国制定的第一个节能中长期规划。

今年以来,受国家出台的建筑节能政策影响,节能环保型门窗和幕墙的使用比率正在逐步提高。

在建筑节能政策的推动下,铝合金节能门窗、玻璃钢节能门窗、铝塑复合门窗等一大批新型环保节能产品不断涌现,新品迭出。

大力发展节能门窗幕墙,不管是经济效益还是社会效益,都是十分巨大的关注铝合金门窗市场发展趋势分析产品开发和技术创新将成为企业的核心竞争力产品开发更为理性,将会根据各地气候的特点、当地人文文化的需求、经济发展状况、节能环保的要求等众多因素进行综合分析引导产品开发,同时将引进吸收国际的先进技术和材料进行产品开发。

门窗、幕墙市场总量将继续保持稳步增长的趋势目前,建筑业已经成为我国的消费热点和经济增长点,国内需求将逐步增加,北京奥运会、上海世博会、广州亚运会、西部大开发、振兴东北、各地城市改造及新城建设的拉动下,铝门窗、幕墙市场总量将继续保持增长的态势。

2011年6月江苏海安房地产市场月报_31页

第二篇 区域市场分析 PART 1 土地市场分析

海安本月非工业用地成交一览表

编号

成交时间

1993243000 507

6月17日

土地位置

海安镇曙光东二路49号

土地面积 土地 (㎡) 用途

1124.3 商业

容积率

0.72

成交价 (万元)

194.88

海安本月共土地成交一宗1124.3 平米,成交均价1733元/平米

第三篇 区域竞争个案动态

PART 1 间接竞争个案月度动态 PART 2 间接项目竞争个案月度动向

第四篇 月度市场小结

第一篇 宏观市场概述

PART 1 政策法规概览 PART 2 本区域要闻 PART 3 全国市场成交概况 PART 4 各方点评 PART 5 奇正观点

第一篇 宏观市场概述 PART 1 政策法规概览

交质量较高,反应出政策性调控对高端客户需求影响不大。 由于货币政策的从紧,利息的上调和首付款的限制,改善性需求受到了强烈的冲击,

中端和中低端楼盘130㎡以上大户型存量消化依旧低迷。 从目前市场表现来看,高端产品去化具备市场支撑,而中端和中低端改善性需求受

了宏观影响较大,观望情绪较高。 未来随着万豪国际、东大街等项目下半年入市,海安市场将进入集中放量期,在宏

第二篇 区域市场分析 PART 2 商品房市场分析

区域主要在售项目信息汇总表

项目名称

所属板块

规划总户数

本期可售总 本月成交户 本月成交面积

户数

数

(㎡)

本月成交 总额(万

元)

本月成交 均价

累计成交总额 (万元)

剩余可售 户数

海安大世界 城中

300

9

2011年富思博得苏州房地产市场研究报告_76页[管理资料]

![2011年富思博得苏州房地产市场研究报告_76页[管理资料]](https://img.taocdn.com/s3/m/031e2feca300a6c30d229f63.png)

目录第一章:资讯篇 (3)一、政策信息 (3)1、土地政策 (3)2、房产政策 (3)二、市场资讯 (5)1、城市建设 (5)2、新开工(不含园区) (6)3、新规划 (7)第二章:土地篇 (10)一、供应情况 (10)二、成交情况 (10)第三章、住宅篇 (11)一、住宅市场 (11)1、住宅数据 (11)2、住宅供应 (12)3、住宅成交 (14)4、住宅供求 (15)5、住宅存量 (16)6、住宅价格 (16)7、成交金额 (17)8、名都均值 (17)9、二手房成交 (18)二、公寓市场 (19)1、公寓供应 (19)2、公寓成交 (21)3、公寓存量 (25)4、公寓价格 (27)三、别墅市场 (27)1、别墅供应 (27)2、别墅成交 (29)3、别墅存量 (33)4、别墅价格 (35)第四章、区域篇 (36)一、工业园区 (36)1、市场综述 (36)2、供应情况 (37)3、销售情况 (38)4、存量情况 (39)5、价格情况 (40)6、销售排行 (41)7、重点项目速查表 (41)二、吴中区 (43)1、市场综述 (43)2、供应情况 (44)3、销售情况 (46)4、存量情况 (47)5、价格情况 (48)6、销售排行 (48)7、重点项目速查表 (49)三、中心城区 (50)1、市场综述 (50)2、供应情况 (50)3、销售情况 (52)4、存量情况 (53)5、价格情况 (54)6、销售排行 (54)7、重点项目速查表 (55)四、相城区 (55)1、市场综述 (55)2、供应情况 (56)3、销售情况 (58)4、存量情况 (59)5、价格情况 (60)6、销售排行 (60)7、重点项目速查表 (61)五、高新区 (61)1、市场综述 (61)2、供应情况 (62)3、销售情况 (65)4、存量情况 (66)5、价格情况 (67)6、销售排行 (67)7、重点项目速查表 (68)第五章、营销篇 (68)一、广告投放 (68)二、营销活动 (70)第一章:资讯篇一、政策信息1、土地政策✧国土资源部:土地市场将建月度报告制度地价纳入国务院监控【制定单位】:国土资源部【主要内容】:近日,国土部要求地方督促各市、县及时将《国有建设用地出让合同》和《国有划拨用地决定书》通过监测监管系统及时报备,以确保分析数据及时、准确。

苏州新区2011年上半年房地产市场报告

第一部分信息直通车壹经济频道一、4月28日起上调贷款利率;苏州住房公积金贷款利率上调0.18%从4月27日起,金融机构贷款基准利率上调,存款利率保持不变。

其中,一年期贷款基准利率上调0.27个百分点,由现行的5.58%提高到5.85%。

其他各档次贷款利率也相应调整。

这已是自2004年10月以来央行的第三次加息了。

同时,苏州公积金贷款利率也将随之调整:从4月28日起,个人住房公积金贷款利率上调0.18个百分点。

博源路标:对于房地产市场来说,利率调整可以说是最有效的市场调整手段,利率也一直是政府控制房地产市场的一把利器。

本次央行再度决定上调贷款利率,暗示政府对2006年楼市政策调控的开始。

通过相关数据显示,全国房地产市场在经历2005年的阴霾以后,在2006年初开始快速恢复,大多数城市的房地产又进入了火热时期,2005年政策的影响力逐渐被忽略,由此来看,政府对房地产市场的新一轮调控将逐渐实施,本次加息只是前奏,一系列连环拳将会接连出击。

同时博源引路者认为,目前的房地产市场相比2004年后期,已经成熟了很多,相信本轮政策打击的力度不会象2005年那么强烈。

从另外一方面来看,随着浮动利率的一再上调(这已是继2004年10以后第三次加息),一度受到市场冷落的固定利率房贷逐渐热闹起来,客户接受度越来越高,但从目前状况来看,光大和招商两家银行所推出的固定利率房贷的利率水平还是高于目前浮动利率的房贷利率,影响了固定利率房贷的推广。

贰城建规划一、高架东延打破交通瓶颈南环高架东延将以全市首条隧道穿越独墅湖,隧道长3.46公里;北环高架东延原则同意全高架立体交叉设计方案,在星港街北延与312国道交界处设置立交互通。

南环快速路东延工程可行性研究报告近日通过专家组评审,北环高架东延也拿出了原则方案,南北两条高架的东延将打破园区与古城区之间的交通瓶颈。

在南环快速路东延工程可行性研究报告中,东延段路线走向基本沿新机场路控制线路,呈东西向,在独墅湖路段中心线有所调整。

2011年徐州市房地产市场运行年报

2011年徐州市房地产市场运行年报目录政策篇一、2011年政策回眸二、2012年市场研判(一)全国房地产研判(二)2012年徐州房地产研判土地篇一、2011年土地出让分析二、2011年土地成交分析市场篇一、05-11年全市商品房成交分析二、徐州市区商品房成交分析三、徐州市区域商品房成交分析四、徐州市各区各月成交分析房价篇一、09-11年徐州房价分析二、2011年徐州各区域均价分析前言2011年,可以作为中国楼市的一个里程碑式的存在,从2009年下半年开始,长达两年的楼市政策调控,终于在2011年下半年发挥了成效了。

全国各地成交量大幅度萎缩,房价全面进入下行期。

降价潮、退房潮此起彼伏。

2010年是房地产政策的调控之年, 2011年则成为货币紧缩之年,相比于政策调控,银行货币紧缩对楼市的打压力度更加严厉。

由于全国经济通胀的趋势依然没有得到遏制,同时人民币升值压力依然巨大,由此所产生的金融压力也全面开花。

首先是银行屡次上调存款准备金率,中小型企业面临倒闭潮,市场经济氛围持续下滑,间接影响房地产市场投资性需求。

同时,银行存款准备金率上调也迫使银行放贷量减少,大部分贷款购房者被拒之门外。

另外,2011年银行频繁加息,屡次上调存贷款利率,结合楼市政策中首付比率的上调,直接提升市民购房门槛,导致2011年全年成交量大幅度下跌。

政策篇一、2011年政策回眸2011年第一季度2011-01-14 央行上调存款准备金率冻结资金3500亿元中国人民银行14日晚间宣布,从2011年1月20日起上调金融机构人民币存款准备金率0.5个百分点。

这也是人民银行2011年的首次货币政策动作。

此次上调后,中国大型金融机构存款准备金率将高达19%的历史高位,中小金融机构的存款准备金率也将高达15.5%。

2011-01-26 新国八条1.落实地方政府责任。

地方政府要合理确定本地区年度新建住房价格控制目标,并于一季度向社会公布。

2.加大保障房建设力度。

2011年前三季度苏州房地产市场研究报告

二级市场展望:价格走势

未来房地产行业政策走势将主要取决于房价,并且将逐步由政策主 导的周期转向市场供求主导的周期

苏州商品住宅成交量

90.00 80.00 70.00 60.00 50.00 40.00 30.00 20.00 10.00 0.00 10_1 10_2 10_3 10_4 10_5 10_6 10_7 10_8 10_9 10_10 10_11 10_12 11_1 11_2 11_3 11_4 11_5 11_6 11_7 11_8

2010.4.15新国十条

2010.9.29国五条

2011.1.26国八条 2011.3.2苏版限 购令

保障房拉升

价格战

限贷

限购

限价

降价?

政策主导的周期

市场供求主导的周期

PART 3

1-3季度三级市场分析

三级市场

持续性供过于求,均价低位运行

从成交量来看,新政前二手房成交波动较大。11年在限购、交易税费的调整 等宏观调控综合影响下,成交量持续维持低位,短期在政策不散、客户心理预 期不变情况下,市场下行已成定局,本月成交10.56万方,成交量继续低位运 行。

08_6 08_7 08_8 08_9 08_10 08_11 08_12 09_1 09_2 09_3 09_4 09_5 09_6 09_7 09_8 09_9 09_10 09_11 09_12 10_1 10_2 10_3 10_4 10_5 10_6 10_7 10_8 10_9 10_10 10_11 10_12 11_1 11_2 11_3 11_4 11_5 11_6 11_7 11_8 11_9 11_10 11_11 11_12

库存结构

1-3季度,高端产品房源积压率高达38%,首置、首改低产品线依旧 是市场稀缺型产品类型

扬州2011房地产市场统计

其他用10.63 5.4-0.6房(二)建设规模稳步扩大2011年,全市商品房施工面积1652.66万平方米,比上年增长13.8%,其中住宅面积1307.97万平方米,增长16%;商业营业用房176.37万平方米,下降8%;办公楼38.9万平方米,增长28.8%;其他用房129.41万平方米,增长27%。

商品房新开工面积679.7万平方米,比上年增长3.4%;其中住宅面积561.75万平方米,增长3.2%;商业营业用房52.39万平方米,下降2.7%;办公楼25.28万平方米,增长45.9%;其他用房40.28万平方米,下降4.5%。

商品房竣工面积470.56万平方米,比上年增长0.3%;其中住宅面积367.23万平方米,下降1.4%;商业营业用房72.9万平方米,增长15.8%;办公楼8.28万平方米,下降49%;其他用房22.15万平方米,增长25.6%。

(三)资金来源稳定充裕2011年,全市房地产开发资金到位情况良好。

全市房地产开发企业到位资金总量为316.15亿元,比上年增长25.9%。

其中上年末结余资金为39.72亿元,增长100.3%;本年到位资金为276.43亿元,增长19.6%。

从本年资金来源结构看:国内贷款21.68亿元,比上年下降36.9%;利用外资2.85亿元,增长157.2%;自筹资金110.77亿元,增长85.9%;其他资金(主要为预售款)141.14亿元,增长3.7%。

(四)市场销售低位徘徊2011年,随着房地产宏观调控不断加强以及信贷的日益紧缩,虽然扬州未列入限购城市名单,但房地产市场受影响程度逐步显现,市场销售持续低迷。

一方面,随着各项调控政策的深入执行,投资投机性购房受到抑制;另一方面,不少刚性需求也受到限制或者由于增大的降价预期进入到观望之中。

特别是下半年以来,商品住宅单月销量连续六个月在10万平方米以下,已近五年来同期最低。

2011年,全市商品房销售面积578万平方米,比上年下降8.1%。

2011年盐城房地产及土地市场总结简报

2011年盐城房地产及土地市场总结简报1、11年房地产市场概况2011年1-12月全市共成交商品房133.68万平米,月均成交12万平米。

2010-2011年盐城市房地产市场510152025301月2月3月4月5月6月7月8月9月10月11月12月1000200030004000500060007000从今年盐城市商品住宅成交情况基本与去年持平,全年销量133.68万平米,并且在7、8月出现了全年的销售高潮,市场保持良好的抗风险能力。

销售价格看,全年盐城商品房保持缓慢增长,2011年12月,全市商品房成交均价5769元/平米吗,达到全年最高,并且其销量也达到11.38万平米,基本接近月平均水平,市场并未受全国市场调控影响。

但是盐城下半年成交量仍有小幅下降,随着调控进一步加剧,盐城房地产市场仍将受到一定的影响。

2、土地市场分析2011年盐城市共成交土地330.79万平米,约4961亩,其中商业地块77.14万平米,占总成交23%,住宅地块成交116.44万平米,占总成交量35%,商住混合地块137.21万平米,占总成交42%。

从价格看,淮安市全年土地收入共86.28亿元,折合楼土地单价为2608元/平米。

其中商业地块总地价34.76亿元,折合土地单价2533元/平米,住宅地块总地价27.14亿元,折合土地单价2330元/平米,商住地块总地价24.39亿元,折合土地单价3161元/平米。

全年21幅地块全部溢价,其中7幅为商业地块,12幅商住地块,2幅住宅地块。

溢价率前五位中,商业地块4幅,商住地块1幅。

2011年盐城市土地市场概况0.0050.00100.00150.00住宅地块商业地块商住地块万平米0.001000.002000.003000.004000.002011年盐城市成交地块性质分析, 42%77.14 ,2011年盐城市成交地块溢价分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一

、

调控 背 景 下江 苏 省 房 地 产 市 场 出现 变 化

一 体 量 继 续 扩 大 ,进 度逐 步 放缓

】 新开工面 一 积增速

一 竣 工 面 积 增速

2 9 I 95 1 7 1 39 1 3 71 7 1 7 1 1

z 1 I 7 3 I2 6 1— — 1 37 04 55 53 3

4 7 1 7 06 5 5 6 2 9O 50 .8 8 50 6 8 4 7 96

. 03 14 . 23 ._ O4

. 22 . 74 . O4 1 . 58 1 .

.. 1 6 09 . 1 . 5 .. 1 4

. 32 —_ 83 — 13 1_ .63 1

19月 - 11 .O月 11 . 1月 11 -2月

3 5 .4 01 2 3 8 5 7 64 44 .1 3 42 4 4 .3 820

5 6 2 596 6 4 .8 l07 69. 7 58 7 8 .7 926

2 0 .3 6 39 3 4 .9 2 79 3 0 .2 7 66 4 3 .9 1 79

( ) 发市场 一 开

图 2 2 1 年房 地产 开发 进 度 增 速 走 势 0 1 表 1 2 1 年全 省 商 品房各 月 累计 销售 面 积及 增速 变化 情 况 0 1

销 售 面 积 : 万 平 方 米 增速: %

1开 发 规 模 继 续 扩 大 。增 速 有 趋 缓 之 势 。 江 苏 房 地 产 开 发 .

延 续 了 上 年 末 的 旺 销 态 势 , 1 2 份 的 销 售 面 积 同 比 增 长 —月 2 .% 。 随着 调 控 政 策 的深 入 落 实 ,销 售 逐 步 趋 冷 。 44

调控政 策特 别是 限购政策 ,对楼市 的影响甚大 ,而江苏省

四个 限购 城 市 ( 京 、无 锡 、苏 州 和 徐 州 ) 南 占三 席 ,相 比 南 苏

《 统计科 学 与实践 》2 1年 6 0 2 期

区域 发展

DOI 03 6 4i n1 7 - 9 52 1 .60 4 :1 .9 9 .s .6 4 8 0 .0 20 .1 s

2 年江苏房地产市场变化及趋势分析 01 1

许 美 华

( 江苏省统计局 ,江苏

南京

201 1 0 3)

2 1 年 以来 的新一轮房 地产 宏观调控 对全 国房 地产市 场 00

产 生 了 深 刻而 重 要 的影 响。 一 年 多来 ,江 苏 省 认 真 贯 彻 落 实 国 家 各项 调 控 政 策措 施 ,全 省 房 地 产 市 场 总 体 运 行 平 稳 ,宏 观 调

控成 效逐步 显现。但 受多种 因素影响 ,全省房地产市场运行 中 仍面临着 一些矛盾和挑战。

表4 限购城市住宅销售速度与全省 比较

1 月份 - 3 1 - 6月份

单位 :万平方米、%

l - 9月份 11 - 2月份

销量 增幅 销量 增 幅 销量 增幅 销 最 增幅 全省 l3 0 9 3 4 . 0 4 7 1 3 6 8 .6 50 . O 6 27 9 9 9 70 6 2 7 9 4 1 6 3

同 比 增 幅 也低 于 苏 中和 苏北 。

宏 观 调控 成效 逐 步 显 现

( )投 资投 机性 需 求得 到 有 效 遏 制 一

1限 购 城 市 住 宅 销 售 急 剧 下 滑 。 2 1 年 四 个 限 购 城 市 住 . 0 1

宅 的销 售 速 度 急 剧 下 滑 ,下 滑 速 度 快 于 全 省平 均 水 平 。

2 1 2 0 % 01 01

总计 年

、

年

年 健

纯

焦

氲 生

2大户型供销 比高 于小户 型。通常情况下 ,刚性需求 与小 .

户 型 存 在 明 显 的 交 集 ,而 投 资 、 投 机 性 需 求 与 大 户 型 交 集 明

南 6 03 6 1 5 5. 1 5 5 . .37 4. 4 2 1 0 42 60 9 4 4 34 54 1 56 88 2l . l 1 I l 1 1 1. 49 95 74 57 92 96 6 11 2 2 — 8 . 16 0 89 2

摘 要 :2 1 年 新 一 轮 房 地 产 调 控 继 续 深 化 , 江 苏 房 地 产 市场 出现 了变 化 :体 量 继 续 扩 大 ,进 01

度逐 步放缓 ;销 量逐步下行 ,房价 高位松动等 。其宏观调控成效逐步显现 ,投 资投 机性需求得到

有 效遏制、住宅价格上涨过快的 势头初 步遏制 等 ,但 其也面 临房价 回归理 性任 重道远、商品房库 存 压力增 大等 问题 ,最后对下一阶段 的房地 产走 势作 出初 步预测 。 关键词 :房地产 ;调控 ;趋势

( )区 位 结 构— — 开 发重 心下 移 ,周 边 地 区 形 势 较 好 三

房地产开发进度 呈逐步 下降之势 ,本年新开工面积和竣工面积 指标基本呈现出前高后低 的下 降趋势。

( ) 售 市 场 一一 销 量 逐 步 下 行 ,房 价 高 位松 动 二 销

1销量 由增转 降 ,降幅持续 扩大 。2 1 年初 ,销 售状 况 . 0 1

攀 『 誊 搭聍 嚣 。 意 辩 -

l 0

2 0

i 豢 露囊 溪 寝蒜 臻鬻蕊 嚣 譬 蒜 囊 篓 蠹

1 z月 — 1 4 月 5 月 — 一 1 3月 1 1 6月 1 7月 卜8 月 9 月 1 1月 — 1 1 1月 — l 0 1 1月 — 2

资 料 来 源 :江 苏 省 统 计 局 月度 统计 数 据

2周 边 地 区 好 于 中心 城 市 。 2 1 年 , 全 省 县 ( )商 品 . 01 市 房 开 发 、 销 售 指 标 占 全 省 比重 较 2 1 年 有 所 提 高 , 同 比 增 速 00

表5 省辖市市区不同户型住宅供销情况 单位 :万平 方米 、%

—

6 0 5 0 4 0 3 i 0 2 O 1 0

O

豢 露 蘩 囊 鬟 鬈 麓 萋 套 期 曩 、 囊萋 囊 ;誊 鬟纛 自墨 嚣 叠奠 要 豢萋 誊 乏 萋 瑟鬟 翟 嚣 援慧壤 ; 《 雾 鞭 紧 鬟 嚣 器 簧露 l 警 鬟 鹫簧 露 豢 鼹 鬻 黧

其中:住宅

9 1O 3 8 1 3 .9 6 15 2 6 .6 0 48

商 品房

2 44 99 . 57

其中:住宅

2 50 96 . .. 70

4 0

3 妻 5

0

; 菇 嚣 浚 臻

§ ; ;;蠢

瓣簧 鎏 _

譬 蔼 羹蘸 器 委 纛鬟

2房 价 高 位 趋 稳 ,涨 幅 持 续 回 落 。 2 1 年 全 省 房 价 有 所 . 0 1

松动 ,总体 呈前高后低 ,逐 步趋稳之势 。网上交易备案系统数 据 显示 :2 1 年 ,全 省 1 4 省 辖市 市 区 商 品房成 交均 价 为 01 3" 7 2 元/ 方米 ,低于 年初 、一 季度 、上半年和 前三季度 的水 70 平 平。从房价涨幅来看 ,基本呈持续 回落 之势 。

8 16 . .. 2 1 . . 3 3 6 3 —9 . 9 3 2 6 38 175 3 9 9 344 1 0

表 2 2 1 年 江 苏省 三大 区域 房 地 产 主 要 开 发 、 销售 指 标 0 1

施工而 积 规 模 ^比

%

2 1 2 0 01 01

39

区 域 发 展

《 统计科 学 与实践 》2 1 年 6 0 2 期

之下 ,苏中、苏北 的形势要 宽松一些。很 多开发企业为拓展市

场 、缓 解 资 金 压 力 ,开 发 重 心 逐 步 转 向三 四线 城 市 。 随着 交 通 、 学校 、 医 院 等 配套 设施 建设 的逐 步 到 位 ,城 市 周 边 地 区 生 活 日益便 捷 ,其 楼 盘 在 价 位 上 的优 势 凸显 ,很 多 刚 性 需 求 者 开 始 在 此 置 业 ,一些 投 资 者 、投 机 客 也 转 战  ̄ l 。 l: JP l _ , 1苏 中 、 苏北 好 于苏 南 。 在 全 省 三 大 区 域 中 ,苏 南 地 区 无 . 论 是 房地 产开 发量 还 是 销 售 量 ,在 全 省 所 占 比重 呈 下 降 之 势 ,

新 开工而 秘 规 模 占比

竣 工而积 规模 占比

销 ቤተ መጻሕፍቲ ባይዱ而 积 规 模 占比

限购城市 5 23 5_ 3

增速

增速

%

增 速

%

%

2 20 0 011 1

增速

%

%

资料 来 源 : 江 苏省 统 计 局 月度 统 计 数 据 。

% 201 2 0 1 01

14月 ,

3 ≥ 0 辫 零 娃 2i 5 蝾 2 O 蹬黪 雾 嚣 鬟 嚣 1; 5 娶 玲≤ 翁 ; 瑟 戆羚 1 0 嚣 豁 i 嚣 £ 塞 5 谬 露 i i 嚣

0

15月 - 16月 . 17月 . 18月 -

I 施工面积增速% 35 2 2 2 8 2 9 2 7 1 6 1 9 1 4 l 5 l 一 2 l4 37 2 1 1 9 9 8 7 6

资 料 来 源 : 江 苏 省统 计 局 月度 统 计 数 据 。

图 1 2 1 年 房 地 产 开 发 规 模 增 速 走 势 0 1 2建 设 节 奏 明 显 放 缓 。 速 度 大 幅 回 落 。 2 1 年 ,江 苏 省 . 0 1

规 模 一 直 处 于 全 国 前 列 。 2 1 年 ,全 省 完 成 开 发 投 资 01

5 5 ( ,施 工 面 积4 1 平 方 米 ,继 续 居 全 国 首位 ;两 项 5 27L元 .亿 指 标 均 以两 位 数 速 度增 长 ,但 增 速 逐 月趋 缓 。